Abbildung von Faktorinvestments im Risikomanagement

Dr. Joachim Köhne, Haspa Dr. Michael Olschewsky, Haspa Grafik

Smart-Beta-Investments rücken angesichts des historisch niedrigen Zinsniveaus stärker in den Fokus institutioneller Anleger. Gastbeitrag von Dr. Joachim Köhne (Abteilungsleiter Kapitalanlagen) und Dr. Michael Olschewsky (Portfoliomanager in der Abteilung Treasury/Kapitalanlagen) von der Hamburger Sparkasse.

Mit Smart Beta werden unterschiedliche Strategien umschrieben, die systematisch Abhängigkeiten zu Faktorrisiken im Portfolio implementieren. Die Kapitalanlage der Hamburger Sparkasse beschäftigt sich bereits seit Jahren mit verschiedenen Formen von Strategierenditen wie Fundamental Indexing oder Faktorinvestments. Dabei ist nicht nur die Bewertung und Auswahl von isolierbaren alternativen Rendite-Risiko-Profilen entscheidend, sondern letztlich die Integration dieser alternativen Risikoprofile in den Portfoliokontext. Hierfür ist eine leistungsfähige Risikosteuerung von zentraler Bedeutung.

Bei Smart Beta handelt es sich um Faktorrenditen, die sich systematisch durch bestehende Handelsinstrumente umsetzen lassen. Statistisch signifikant und damit stabil auszuschöpfen, sind insbesondere am Aktienmarkt Size-, Value-, Low-Volatility- und Momentum-Faktorrenditen. Diese Faktorrenditen lassen sich über geeignete systematische Investitionsstrategien im Portfoliokontext realisieren. So ist es zum Beispiel möglich, mithilfe einer festgelegten systematischen Handelsstrategie ein Low-Volatility-Aktienportfolio zu erzeugen. Die Isolierung dieser einfachen Faktorprämie erfolgt dabei über Long-Only-Instrumente. Damit sind Smart-Beta-Strategien leicht investierbar beziehungsweise als externe Dienstleistung zu erhalten.

Visualisierung der Asset-Allokation durch Darstellung der Risikonahme via VaR-Budgets statt der Investitionsvolumina

Traditionell wird die Asset-Allokation durch die Angabe von Investitionsvolumina dargestellt. Die Volumendarstellung kann die Risikoallokation in den einzelnen Investments jedoch nur unzureichend ausdrücken. Für die Integration von Smart Beta ist eine Orientierung am Nominalvolumen der einzelnen Investments oft weniger gut geeignet als eine konsequente Orientierung an der tatsächlichen Risikonahme der Investments im Portfoliokontext. Die Verteilung der Risiken ist entscheidend für die Steuerung der Asset-Allokation. Eine Möglichkeit zur Visualisierung der Risikoverteilung besteht darin, den Value at Risk (VaR) jedes einzelnen Investments zu berechnen und als Maß für die Risikonahme zu verwenden.

Da Investoren in der Regel jedes Investment, sei es aktiv oder passiv, mithilfe des VaR budgetieren, ist der VaR als Maß für die Risikonahme in den entsprechenden Investments geeignet. Die Berechnung des VaR jedes einzelnen Investments erfolgt gleichermaßen wie die Berechnung des VaR auf Portfolioebene. Die Nutzung von VaR-Budgets als Darstellung der Risikonahme in den Investments gibt dem Investor daher eine bessere Visualisierung der Asset-Allokation als die Nutzung von Investitionsvolumina. Die Nutzung von VaR-Budgets ist jedoch unzureichend, weil Korrelationseffekte im Portfoliokontext nicht adäquat berücksichtigt werden. Der Value at Risk ist zudem nicht additiv. Er liefert somit keine geeignete Zerlegung des Portfoliorisikos in Beiträge, die die einzelnen Investments zum Portfoliorisiko beitragen.

Risikosteuerung und Visualisierung der Risikonahme durch Risikobeiträge

Eine Zerlegung des Portfoliorisikos nach absoluten Risikobeiträgen ist geeignet, die Defizite zu vermeiden, die im Zusammenhang mit den VaR-Budgets entstehen. Absolute Risikobeiträge berücksichtigen Korrelationseffekte im Portfolio und sind additiv, das heißt, die Summe aller Risikobeiträge der Asset-Klassen ergibt wieder das Portfoliorisiko. Die Risikobeiträge sind mit diesem Verfahren zudem für verschiedene Risikomaße berechenbar, wie zum Beispiel für die Volatilität, den Value at Risk oder den Conditional Value at Risk (CVaR).

Über absolute Risikobeiträge lassen sich so die einzelnen Risikotreiber im Portfolio klar identifizieren. Dies können traditionelle Investments, wie Aktien- oder Renteninvestments sein, oder Faktorprämien, dargestellt durch investierbare, auf systematischen Handelsstrategien beruhende Faktorportfolien. Ebenso sind auch weiter gefasste quantitative Investmentstrategien, wie zum Beispiel taktische Asset-Allokation-Strategien, Equal-Risk-Contribution-Strategien, Volatilitätsstrategien und so weiter, im Rahmen eines auf absoluten Risikobeiträgen basierenden Risikomodels abbildbar.

Risikobeiträge bei normalverteilten und nicht normalverteilten Renditen, Visualisierung und Zerlegung von Tail-Risiken

Für Smart-Beta-Investments kann nicht per se eine normalverteilte Rendite unterstellt werden. Vielmehr ist zu erwarten, dass bestimmte vorteilhafte Verteilungseigenschaften wie eine geringere Volatilität möglicherweise durch eine größere Schiefe oder Wölbung erkauft werden. Die klassischen Faktorrenditestrategien am Aktienmarkt sind in der einfachen Variante als ETF verfügbar. Diese sind gut geeignet, um die statistischen Eigenschaften der Strategieindizes nachzuvollziehen.

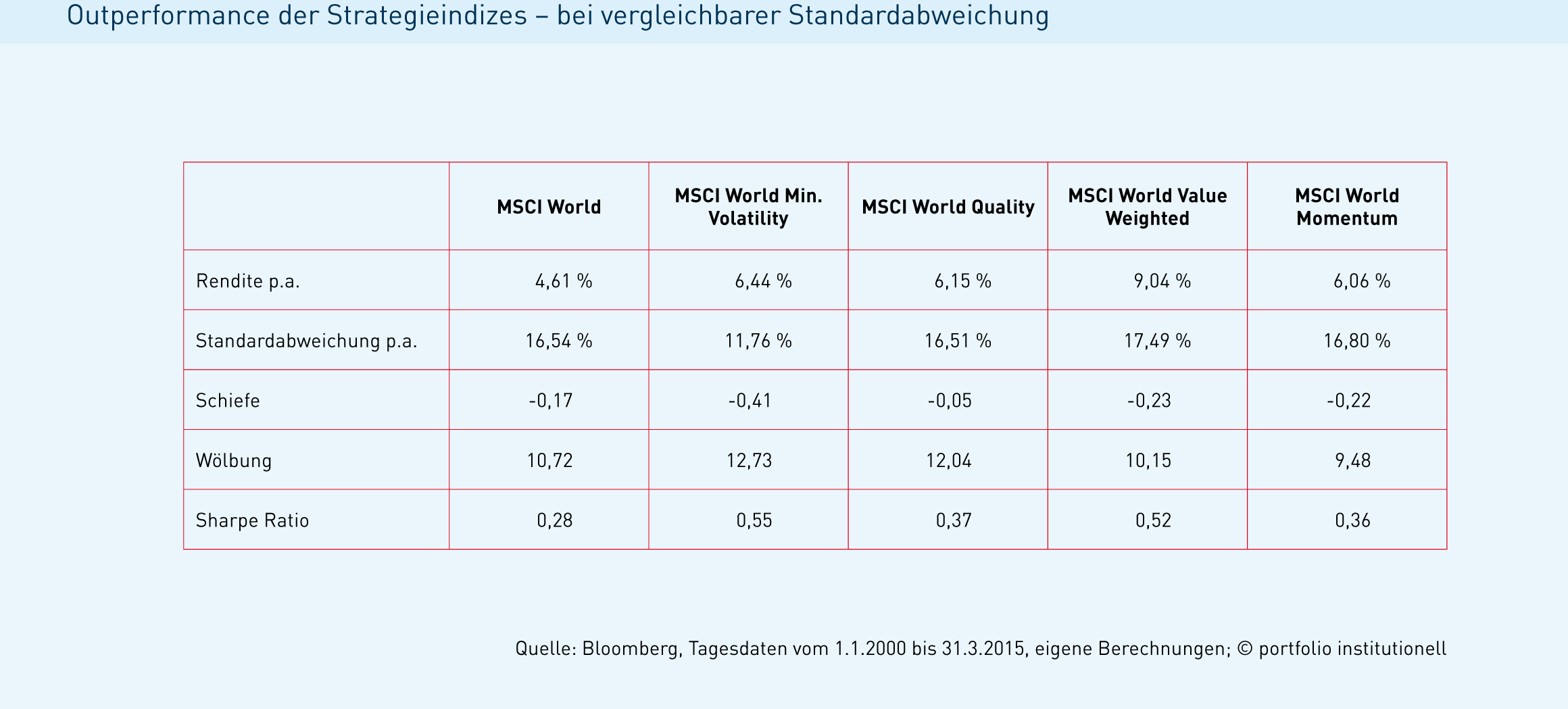

Die nebenstehende Tabelle zeigt: Renditemittelwert, Standardabweichung, Schiefe und Wölbung des MSCI-World-Aktienindex, sowie der Strategieindizes MSCI-World-Minimum-Volatility-Index (Low-Volatility-Strategie), MSCI-World-Quality-Index (Qualitätsaktienstrategie), MSCI-World-Value-Weighted-Index (Value-Strategie) und des MSCI-World-Momentum-Index (Momentum-Strategie). Die Berechnungen basieren auf Tagesdaten von Januar 2000 bis Ende März 2015.

Wie die Daten in der Tabelle zeigen, haben im betrachteten Zeitraum alle Strategieindizes eine höhere Rendite generiert als der MSCI-World-Index. Die Standardabweichung der Renditen aller Strategieindizes ist mit der des MSCI-World-Aktienindex vergleichbar, mit Ausnahme der Low-Volatility-Strategie (MSCI World Minimum Volatility). Als Ergebnis weisen alle Strategieindizes eine höhere Sharpe Ratio als der MSCI World auf.

Die Renditeverteilungen aller Strategieindizes wie auch des MSCI-World-Index weisen hohe Werte für Schiefe und Wölbung auf. Es liegen hier demnach hohe Tail-Risiken vor, die durch eine Normalverteilungsannahme nur unzureichend erfasst werden. Insbesondere die Renditeverteilungen der anhand der Volatilität risikoarmen Strategien Low Volatility (MSCI World Minimum Volatility) und Qualitätsaktien (MSCI World Quality) weisen dabei sogar höhere Tail-Risiken (Wölbungen) als alle anderen Indizes auf.

Daher sollte bei der Nutzung von Risikobeiträgen zur Visualisierung von Risikozerlegung und Risikonahme von nicht normalverteilten Renditen ausgegangen werden. Bei Annahme nicht normalverteilter Renditen müssen Risikobeiträge durch numerische Näherungsverfahren (Finite-Differenzen-Methode) bestimmt werden. Insbesondere durch die Nutzung von Risikobeiträgen für den CVaR können die Beiträge der einzelnen Investments zu den Tail-Risiken des Gesamtportfolios gut visualisiert werden.

Dabei liefert beispielsweise eine Kombination aus dem absoluten VaR mit einem Konfidenzniveau von 95 Prozent und einem absoluten CVaR mit einem Konfidenzniveau von 95 Prozent tiefere Einsichten in die Zerlegung des Portfolio-VaR einerseits und der Aufteilung der Tail-Risiken des Gesamtportfolios andererseits.

Smart Beta entfaltet ex ante im Risikomodell eine diversifizierende Wirkung

Im Portfolio sind Strategierenditen deshalb so vorteilhaft, weil sie zum einen mittels systematischer Investitionsstrategien als Faktorportfolien im Portfoliokontext leicht zu realisieren und zum anderen in einem auf absoluten Risikobeiträgen basierenden Risikomodell zu visualisieren sind. Der Investor kann somit die Risikonahme in Smart-Beta-Faktorprämien gut steuern.

Wichtig ist dabei der Umgang mit nicht normalverteilten Renditeverteilungen, um nicht vermeintlich sichere Faktorrenditen zu hoch zu gewichten. Ein Risikomodell, das adäquat mit nicht normalverteilten Strategierenditen umgehen kann, ist natürlich auch für weitere quantitative Anlagestrategien gut geeignet, die sich durch eine größere Schiefe und Wölbung auszeichnen, wie zum Beispiel Volatilitätsstrategien.

Dank der Renditepotenziale und der Diversifikation entfaltet Smart Beta bei geeignetem Risikomodell eine größere Wirkung

Im Gegensatz zu Strategierenditen ist traditionelles Alpha aus dem aktiven Management einzelner Investments ex ante schwer zu modellieren, weil mögliche Historien instabil sind und nur geringe Prognosekraft besitzen. Auch wenn das Alpha aus diskretionären Anlageentscheidungen prinzipiell diversifizierend im Portfolio wirkt, ist dieser Diversifikationsbeitrag nicht in die Visualisierung von Risikobeiträgen aufzunehmen. Smart-Beta-Investments stiften einen größeren Nutzen in Portfolien institutioneller Anleger, weil nicht nur deren Renditepotenziale, sondern auch deren Diversifikationsbeiträge im geeigneten Risikomodell Wirkung entfalten.

portfolio institutionell, Ausgabe 5/2015

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar