Altersvorsorgeeinrichtungen droht Altersarmut

Thomas Hagemann, Mercer Grafik 1 Grafik 2 Peter-Henrik Blum-Barth, KZVK und VKPB Dr. Ingo Budinger, Aon Hewitt

Die Menschen werden immer älter. Mit 66 Jahren ist noch lange nicht Schluss. Für Pensionseinrichtungen ist die zunehmende Lebenserwartung der Bevölkerung indes eines der größten Risiken.

Vor 400 Jahren in den schottischen Highlands geboren, wandelt Duncan Mac Leod seither als Unsterblicher auf der Welt und sucht nach seinesgleichen. Mit „Highlander – Es kann nur einen geben“ thematisierten die Macher der Fantasy-Serie in den 90ern einen lang gehegten Menschheitstraum: die Unsterblichkeit. Doch ist das wirklich nur Fantasie? Ist der natürliche Tod vielleicht schon bald ein Relikt vergangener Zeiten? Wenn es nach Aubrey de Grey geht, muss dies keine Utopie bleiben. Der umstrittene Altersforscher und Bioinformatiker am Institut für Genetik an der Universität Cambridge ist überzeugt, dass die Menschen im Schnitt 1.000 Jahre werden, wenn man das Altern – was mit Abstand die häufigste Todesursache ist – stoppt. Die Aussicht darauf sei nur noch 30 Jahre entfernt. De Grey hat nach eigenem Bekunden sieben Abfallprodukte des Stoffwechsels ausgemacht, die für das Altern verantwortlich sind und sich beseitigen ließen. Allein die nötigen Forschungsgelder fehlen ihm.

Man mag de Greys Idee als Spinnerei abtun oder als Horrorszenario verdammen, eines ist zumindest Tatsache: Die Menschen werden immer älter. Hygiene und medizinischer Fortschritt haben die Lebenserwartung des Durchschnittsdeutschen in den vergangenen 100 Jahren um gut 30 Jahre steigen lassen. Ein Ende dieser Entwicklung ist vorerst nicht in Sicht. Und so hat auch der Internationale Währungsfonds (IWF) in seinem „Global Financial Stability Report“ von 2012 die Langlebigkeit als systemrelevantes Risiko identifiziert. Insbesondere für Altersvorsorgeeinrichtungen, die lebenslange Rentenzahlungen zugesagt haben, stellt dies ein finanzielles Risiko dar. Nach Schätzung des CRO-Forums – ein Zusammenschluss von Risikomanagern großer multinationaler Versicherungskonzerne, darunter die Allianz, Munich Re und Hannover Rück – beläuft sich das Langlebigkeits-Exposure weltweit auf ein Gesamtvolumen von 15 bis 25 Billionen US-Dollar. Da die gängigen Modelle die Lebenserwartung in der Vergangenheit stets unterschätzt haben, ist davon auszugehen, dass hier zusätzliche Kosten schlummern. Der IWF nimmt an, dass jedes zusätzliche Jahr Lebenserwartung die Verbindlichkeiten typischer leistungsorientierter Rentenprodukte um drei bis vier Prozent erhöht. Umgerechnet auf das weltweite Langlebigkeits-Exposure würde dies für die Risikoträger Zusatzkosten von insgesamt zwischen 450 Millionen und einer Billion US-Dollar bedeuten.

Langlebigkeit ist das zweitgrößte Risiko

Die deutschen Pensionseinrichtungen sind sich des Risikos der Langlebigkeit sehr wohl bewusst. „Neben dem Zins ist das Langlebigkeitsrisiko das zweitgrößte Risiko für eine Pensionskasse. Wir setzen uns damit intensiv auseinander“, erklärt Dr. Peter-Henrik Blum-Barth, Abteilungsleiter Unternehmensplanung und Controlling von den kirchlichen Versorgungskassen KZVK und VKPB in Dortmund. „Eine unerwartete Erhöhung der Lebenserwartung erfordert eine Nachreservierung der Deckungsrückstellung und führt damit einerseits zu einem hohen ergebnisrelevanten Einmalaufwand für bereits bestehende Pensionsverpflichtungen und verteuert andererseits künftige Anwartschaften durch die geänderten Kalkulationsgrundlagen“, führt er aus. Der Risikocontroller der kirchlichen Versorgungskassen spricht aus Erfahrung: „Wir haben 2009 von Perioden- auf Generationstafeln umgestellt und mussten die Deckungsrückstellungen anpassen. Das war eine zusätzliche Belastung.“ Er ist froh, dieses Kapitel bereits hinter sich gebracht zu haben: „Müsste man dieses Thema heute angehen, wäre das äußerst unschön. Man bräuchte eine Outperformance, um dies abzudecken. Dies ist im Niedrigzinsumfeld nicht einfach.“

Die meisten Pensionskassen hierzulande haben bereits auf die Generationstafeln umgestellt. Thomas Hagemann, Chefaktuar bei Mercer in Deutschland, weiß: „Bei Pensionskassen steht das Thema Langlebigkeitsrisiko schon lange auf der Tagesordnung, nicht erst seit jüngster Zeit. Sie sind gut vorbereitet. Der Umgang mit dem Langlebigkeitsrisiko gehört zu ihrem Kerngeschäft.“ Die deutsche bAV-Landschaft erfordert jedoch einen differenzierteren Blick. Neben Pensionskassen, die etwa ein Viertel des Marktes für betriebliche Altersversorgung (bAV) ausmachen, sind Direktzusagen mit einem Anteil von etwa 50 Prozent am weitesten verbreitet. Bei diesen unmittelbaren Pensionszusagen werden die Risiken vom Unternehmen getragen, zu deren Kerngeschäft das Langlebigkeitsrisiko nicht gehört. Und so ist es nicht verwunderlich, wenn Hagemann feststellt: „Nicht zwangsläufig haben sich die Unternehmen schon mit dem Thema Langlebigkeit befasst. Bei den einen steht es auf der Agenda, bei den anderen nicht. Das geht stark auseinander.“ Der Mercer-Chefaktuar legt allen Unternehmen nahe, einmal genau zu überprüfen, wie es mit der Lebenserwartung ihrer Mitarbeiter und Rentner tatsächlich bestellt ist. Diese könnte erheblich von dem abweichen, was die Heubeck-Richttafeln, die standardmäßig zur Bestimmung der Sterblichkeit herangezogen werden, annehmen. Je nach Berufsgruppe gibt es durchaus Unterschiede. Bei Mitarbeitern einer Bank ist beispielsweise das Risiko, dass diese länger leben, um einiges höher als bei Mitarbeitern im Baugewerbe, die ihr Leben lang körperlich deutlich stärkeren Belastungen ausgesetzt waren. „Es ist nicht gut, im Blindflug unterwegs zu sein. Eine Überprüfung ist ratsam“, merkt Hagemann an. Allerdings weiß er: „Solange die Heubeck-Tafeln für die steuerliche Bilanzierung akzeptiert sind, ist der Anreiz für die Unternehmen gering, etwas an den Modellen zu ändern. Denn das könnte sich eventuell auf die Bilanz auswirken.“ Das muss jedoch nicht zwangsläufig der Fall sein. „Es könnten Effekte auftreten, die sich gegenseitig aufheben. Was man vielleicht bei der Langlebigkeit zusätzlich an Kosten hat, spart man bei der Invalidität ein“, führt der Mercer-Mann aus. Doch das weiß man natürlich erst im Nachhinein.

Die aktuellen Heubeck-Richttafeln, die aus dem Jahr 2005 stammen, sind Generationstafeln. Sie verfügen über eine Trendfunktion, die jedem Geburtsjahrgang eine adjustierte Lebenserwartung zuweist. „Die Heubeck-Tafeln gehen von einer abnehmenden Sterblichkeit aus. Das bedeutet: Die Wahrscheinlichkeit, dass ein heute 70-Jähriger im nächsten Jahr stirbt, wird höher eingeschätzt als die Wahrscheinlichkeit, dass ein heute 60-Jähriger, wenn er 70 Jahre alt ist, in einem Jahr stirbt“, erklärt Dr. Ingo Budinger, Aktuar bei Aon Hewitt. Obwohl die Tafeln bereits den Trend zur Verlängerung der Lebenserwartung berücksichtigen, stellt sich immer wieder die Frage, ob die Annahmen in einer konkreten Konstellation richtig sind. Darüber hinaus sind die Tafeln bereits fast zehn Jahre alt. „Eine Überprüfung kann nach dieser Zeit – auch im Hinblick auf Erkenntnisse aus der Volkszählung 2011 – durchaus neue Erkenntnisse liefern“, so Budinger. Ähnlich schätzt der Mercer-Chefaktuar die Sache ein: „Es gibt Indizien für einen leichten Korrekturbedarf. Die Erfahrungen aus der Vergangenheit, in denen auch schon eine Verlängerung eingerechnet war, zeigen, dass die Annahmen nicht ausgereicht haben. Regelmäßig haben die Tafeln danebengelegen.“ Noch gibt es keine Verlautbarungen, wann und ob es neue Tafeln geben wird. Sollte es zu einem Tafelwechsel kommen, müssen sich die Unternehmen auf Sprünge in ihrer Verpflichtungsseite gefasst machen. „Werden die Tafeln nach oben angepasst, kann es zu spürbaren Bilanz- und GuV-Effekten kommen. Diese wachsen aber nicht in den Himmel“, so Budinger. „Der Effekt wird nicht so groß sein wie bei früheren Tafelwechseln“, glaubt auch Hagemann, der als Aktuar bereits zwei Tafelwechsel (1998 und 2005) miterlebt hat. Er erinnert sich: „Der Wechsel 1998 führte zu großen Unterschieden in den Bilanzen. Fünf Prozent mehr auf der Verpflichtungsseite waren normal.“ Solche Sprünge seien bei einem erneuten Tafelwechsel allerdings nicht zu erwarten.

Genau wie die Unternehmen nutzen auch Pensionskassen die Heubeck-Richttafeln als Grundlage zur Bestimmung der Sterblichkeit, passen diese aber ihren jeweiligen Beständen an. Hier sei noch einmal erinnert, dass es Berufsgruppen gibt, die länger leben als andere. Laut Statistiken haben zum Beispiel Menschen im kirchlichen und öffentlichen Dienst eine recht hohe Lebenserwartung. Angesichts dessen ist die Vorgehensweise der KZVK und VKPB in Dortmund nur folgerichtig. „Wir arbeiten mit den Heubeck-Tafeln, da es bei uns kein Kapitalwahlrecht gibt und wir ausschließlich Renten zahlen. Diese Tafeln werden individuell mit Hilfe von Generationsverschiebungen kalibriert. Wir verjüngen unsere Anwärter und Rentner versicherungsmathematisch, indem wir kalkulatorisch ihnen die Sterblichkeit eines späteren Geburtsjahrganges zuweisen“, erklärt Blum-Barth.

Mit dieser Herangehensweise stehen die Dortmunder nicht allein. Denn wie Budinger berichtet, dürfen Pensionskassen nur Sterbetafeln verwenden, die an die individuellen Risikoverhältnisse angepasst sind. „Die Bafin würde die unmodifizierten Heubeck-Tafeln für Pensionskassen nicht genehmigen, weil sie keinen ausreichenden Puffer enthalten. Die Aufsicht verlangt, dass man von einer geringeren Sterblichkeit als der tatsächlichen Sterblichkeit ausgeht“, erläutert Budinger. Mindestens alle drei Jahre muss jede Pensionskasse prüfen, ob die angenommene Lebenserwartung noch ausreichend vorsichtig ist. Viele Pensionskassen nehmen die Überprüfung jährlich vor. Allerdings darf dabei eines nicht vergessen werden: Langlebigkeit ist mathematisch modellierbar, aber es ist keine mathematische Größe. „Unabhängig, welche Sterbetafeln zum Einsatz kommen, es besteht eine große Unsicherheit, wie sich die Lebenserwartung in Zukunft tatsächlich entwickelt. Es ist Real Life“, so Budinger.

Nichts passiert von heute auf morgen

Langlebigkeit ist ein Risiko, das sich erst in der Zukunft materialisiert. Während das Zinsrisiko von Stichtag zu Stichtag schwankt, wird die Langlebigkeit auf einer langen Linie gesteuert. „Es passiert nichts von heute auf morgen. Man sieht die Verlängerung der Lebenserwartung aufziehen und kann sich vergleichsweise gut darauf einstellen. Der Effekt ist weitaus geringer als zum Beispiel die Wirkung der aktuellen Niedrigzinsphase und kennt anders als der Zins in der Regel nur eine Trendrichtung“, so Budinger. Dies heiße aber nicht, „dass es kein Risiko ist, allein schon wegen der Effekte im Jahresabschluss“. Das Niedrigzinsumfeld drängt derzeit jedoch alle anderen Themen in den Hintergrund – und das nicht zu unrecht. Warum dies so ist, macht Hagemann an einem einfachen Rechenbeispiel deutlich: „Für ein Dax-Unternehmen macht eine um ein Jahr längere Lebenserwartung grob drei Prozent mehr auf der Verpflichtungsseite aus. Denselben Effekt haben sie, wenn der Zins um 0,2 Prozentpunkte sinkt.“ Angesichts dieser Zahlen ist es nur zu verständlich, dass den Unternehmen derzeit ein anderer Schuh als das Langlebigkeitsrisiko drückt. „In den Jahren, wenn die Zinswende hinter uns liegt, wird vielleicht die Entlastung auf der Zinsseite dazu genutzt, um das Langlebigkeitsrisiko anzugehen“, könnte sich der Mercer-Chefaktuar vorstellen.

Unternehmen und Altersvorsorgeeinrichtungen, die Langlebigkeitsrisiken absichern wollen, stehen verschiedene Lösungswege zur Verfügung, zum Beispiel Versicherungslösungen. Gegen eine im Voraus fixierte Prämie wird das Alterseinkommen eines abgegrenzten Personenkreises, der Aktive und/oder Rentner umfassen kann, gezahlt. Bei diesem Ansatz wird allerdings nicht das Langlebigkeitsrisiko isoliert abgesichert, sondern auch alle weiteren Risiken der Passiva sowie sämtliche Investmentrisiken werden auf die Bilanz des Versicherers transferiert. Es handelt sich folglich um eine Komplettlösung. „Solche Rückdeckungsversicherungen wählt man nur bei kleinen und mittleren Beständen mit 200 bis 300 Verpflichtungen. Das haben wir in der Vergangenheit auch schon bei dem ein oder anderen Unternehmen gesehen“, erklärt Hagemann. Interessant kann die Lösung auch für Unternehmen sein, die Spitzenrisiken absichern wollen. Denn es besteht eine Korrelation zwischen dem Einkommen und der Langlebigkeit. Das heißt, Mitarbeiter aus dem höheren Management bringen ein besonders großes Langlebigkeitsrisiko mit. „Wenn man in die Anhänge der Jahresberichte einiger Unternehmen schaut, stellt man fest, dass zum Teil Rückdeckungsversicherungen als Einzellösungen für die Absicherung von Spitzenrisiken genutzt werden“, erklärt Wolfgang Murmann, Direktor bei Insight Investment, einem auf das Absichern von Pensionsrisiken spezialisierten Asset- und Risikomanager. „Auch Teilabsicherungen für Invaliditäts- und Todesfallleistungen werden insbesondere bei Extremrisiken genutzt, zum Beispiel bei projizierten Invaliditätsrisiken von Vorständen“, ergänzt Olaf John, Head of Business Development Europe bei Insight Investment. Eine große Verbreitung hat die Versicherungslösung in Deutschland bislang jedoch nicht gefunden. Das hat vor allem zwei Gründe: Sie ist teuer und liquiditätsintensiv. „Insbesondere familiengeführte Unternehmen, die an einer geordneten Übergabe interessiert sind, haben sich mit Versicherungslösungen befasst. Aber allein die geforderte Liquidität hat es nicht zugelassen. Es ist etwa das 1,5-Fache der Verbindlichkeiten gefordert. Das lässt die wirtschaftliche Situation bei vielen einfach nicht zu“, berichtet Murmann.

Ein Hedge für zu langes Leben

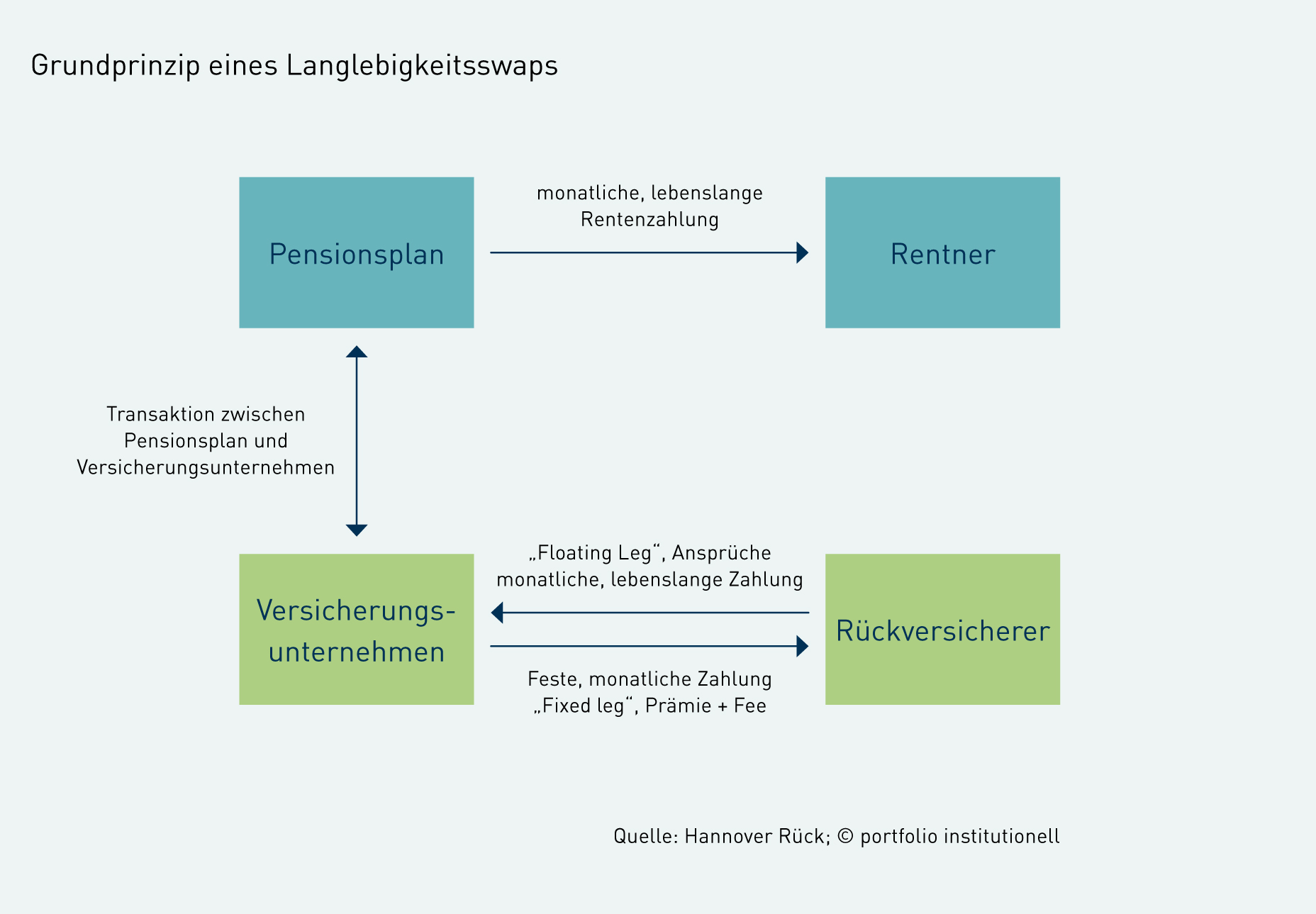

Eine andere Möglichkeit, um das Langlebigkeitsrisiko abzusichern, stellen Longevity Swaps dar. Anders als bei Versicherungslösungen wird hier tatsächlich nur das Langlebigkeitsrisiko abgesichert. Der Versorgungsträger zahlt dem Anbieter des Swaps feste monatliche Prämien, die auf zuvor vereinbarten Annahmen zur künftigen Lebenserwartung basieren. Im Gegenzug zahlt der Anbieter dem Versorgungsträger einen monatlichen Beitrag, der sich auf Basis der tatsächlich eingetretenen Entwicklung der Lebenserwartung bemisst. Leben die Versorgungsberechtigten länger als angenommen, übersteigt der variable Zahlungsstrom den fixen. Das bedeutet: Der Hedge-Anbieter zahlt die mit der höheren Lebenserwartung verbundenen Kosten. Leben die Versorgungsberechtigten kürzer als angenommen, profitiert der Hedge-Anbieter.

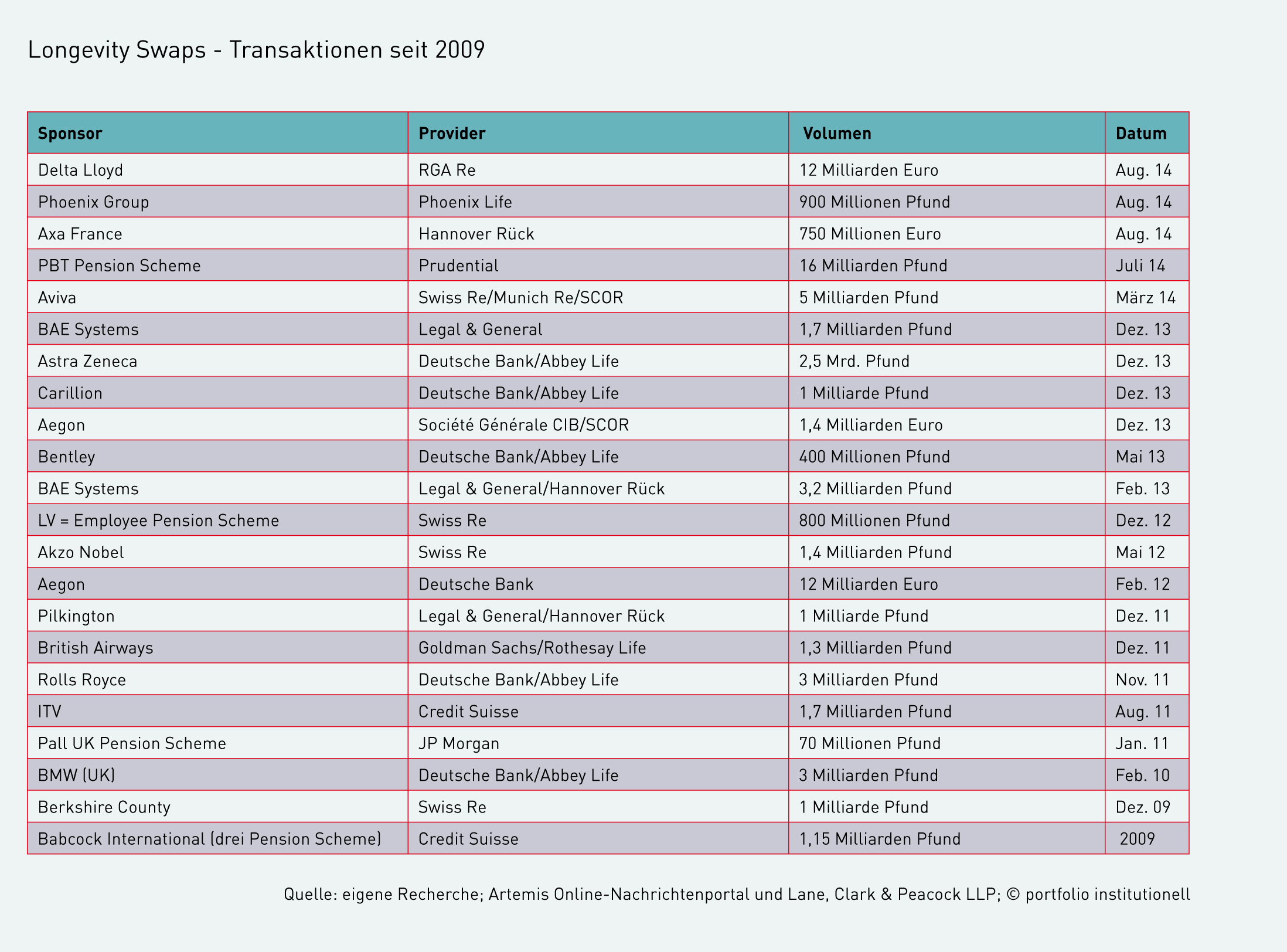

Als Risikonehmer treten überwiegend Lebens- und Rückversicherer auf. Für sie kann das gewissermaßen als natürliche Absicherung ihrer Exposures gegen Sterblichkeitsrisiken dienen. „Wir schauen immer auf das Gesamtrisiko und fragen uns, wie sich dieses ändert, wenn wir Langlebigkeitsrisiken übernehmen. Die Antwort darauf ist: Die Übernahme von Langlebigkeitsrisiken gibt uns einen Diversifikationseffekt. Das macht es für uns attraktiv“, erläutert Cord-Roland Rinke, Managing Director bei der Hannover Rück. Der zur Talanx gehörende Rückversicherer ist seit Mitte der 90er Jahre im Segment der Absicherung von Langlebigkeitsrisiken aktiv. Den Anfang bildeten sogenannte enhanced Annuities – Renten für Kranke. In diesem Segment hat die Hannover Rück in Großbritannien Einmalprämien in der Größenordnung von fünf Milliarden Pfund gezeichnet. „Die im Enhanced-Annuity-Segment gewonnenen Erfahrungen haben wir später genutzt, um uns den Pension-Block-Markt zu erschließen. Erste Volumina haben wir hier ab 2008 auf Basis von Longevity Swaps gezeichnet“, berichtet Karin Fröhling, General Manager bei der Hannover Rück. In diesem Segment hat der Rückversicherer in Großbritannien inzwischen mehr als zehn Milliarden Pfund an Langlebigkeitsrisiken übernommen. Anfang August dieses Jahres kam dann ein erster Deal in Kontinentaleuropa zustande. Mit Axa France wurde ein Longevity Swap abgeschlossen, bei dem es um Pensionsverpflichtungen von rund 750 Millionen Euro ging. Über die Höhe der Gebühren gibt es keine Angaben. Üblicherweise liegen diese im einstelligen Prozentbereich. „Auf die nach unserer Schätzung für die künftigen Rentenzahlungen ermittelten Prämien für den spezifischen Rentenblock wird eine Gebühr aufgeschlagen, die neben den Abschluss- und Verwaltungskosten vor allem unsere Kapitalkosten für das Risiko beinhaltet“, so Rinke.

Neben der Hannover Rück sind verschiedene andere Rückversicherer im Markt der Longevity Swaps aktiv. „Das Panel der Rückversicherer hat sich deutlich auf inzwischen zehn bis zwölf vergrößert. Für eine Rückversicherung macht es Sinn, Langlebigkeitsrisiken zu übernehmen, da sie gegenläufige Risiken haben, wie zum Beispiel Pandemiedeckung, also extreme Sterblichkeit. Außerdem sind sie qualifizierte Risikonehmer. Sie haben die Infrastruktur und Erfahrung, um mit diesen Themen umzugehen“, erläutert Murmann. Nichtsdestotrotz sind die Kapazitäten der Rückversicherer begrenzt. „Für die nächsten zwei Jahre beträgt die Kapazität nach Schätzungen von Aon Hewitt weltweit 100 Milliarden Pfund“, so Murmann. Zum Vergleich: Das tatsächliche Volumen an Rentenverpflichtungen ist mehrere Billionen US-Dollar groß. Das ist eine substanzielle Größenordnung, die der Rückversicherungsmarkt allein nicht tragen könnte. „Wir haben noch genug Kapazitäten frei, auch für mehrere Jahre“, erklärt allerdings Rinke von der Hannover Rück. Konkrete Jahresziele hat er sich nicht gesetzt: „Wir zeichnen das Geschäft, das für uns profitabel ist. Das kann in dem einen Jahr mal mehr, in dem anderen Jahr mal weniger sein.“ Sollte es dennoch irgendwann zu Engpässen bei den Rückversicherern kommen, bleibt noch eine andere Option: der Kapitalmarkt. „Für kapitalmarktbasierte Strukturen ist das vorhandene Risikokapital theoretisch nahezu unbegrenzt. Langlebigkeitsrisiken könnten als Insurance-linked Securities zum Beispiel an dedizierte ILS-Fonds oder Hedgefonds weitergegeben werden“, erläutert Murmann. Eine Begrenzung sieht er allerdings schon: „Die Limitierung bezüglich des Risikotransfers liegt hier insbesondere in der Diskrepanz zwischen ultralangem Absicherungsbedarf und der Laufzeitpräferenz von Kapitalmarktinvestoren. Basis- und insbesondere Tail-Risiken verbleiben beim Sicherungsnehmer.“ Bei der Hannover Rück ist man ebenfalls skeptisch, ob der Kapitalmarkt als Risikoträger passend ist. „Bei Longevity Swaps sprechen wir über Laufzeiten von 50 bis 60 Jahren“, ruft Fröhling in Erinnerung.

Großbritannien ist das Mutterland

Die Musik bei Longevity Swaps spielt bislang fast nur in Großbritannien. Für Aufsehen sorgte im Juli eine 16 Milliarden Pfund schwere Transaktion des Pensionsplans der British Telecom. Das Besondere an dem Deal war nicht allein dessen Größe – das Volumen war dreimal so groß wie die bis dahin größte Transaktion von Aviva im März 2014 –, sondern der Ansatz. Um Kosten zu sparen, hat der Pensionsplan das Geschäft direkt mit einem globalen Rückversicherer abgeschlossen und auf eine Bank als Intermediär verzichtet. Für diesen Deal hat der BT Pension Scheme ein eigenes Versicherungsunternehmen gegründet und darüber das Langlebigkeitsrisiko bei dem US-Konzern Prudential rückversichert. Bei Towers Watson ist man überzeugt, dass es in Zukunft mehr solche Deals geben wird. In ihrem De-Risking-Report 2014 heißt es: „Für Pläne, die bereit sind, die Rolle des Mittelsmanns selbst zu übernehmen, kann eine solche Struktur signifikante finanzielle Vorteile und zugleich mehr Flexibilität bringen.“ Zusätzlich vorangetrieben werden könnte diese Entwicklung auch durch den Umstand, dass nur wenige Intermediäre in dem Feld aktiv sind. „Einige Investmentbanken, die früher diese Rolle übernahmen, haben sich zurückgezogen. Dies ist zum Teil den neuen Kapitalregeln für Banken geschuldet und der Art, wie diese Langlebigkeitsrisiken behandeln“, schreiben die Towers-Watson-Experten in dem Report.

Außerhalb von Großbritannien hat sich bislang nicht viel in Sachen Transfer von Langlebigkeitsrisiken getan. Abgesehen von dem besagten Axa-Deal in Frankreich gab es im August dieses Jahres in den Niederlanden eine Transaktion von Delta Lloyd und Ende vergangenen Jahres eine Transaktion der Aegon, die ihre Langlebigkeitsrisiken über eine von der Société Générale entwickelten Struktur in Höhe von 1,4 Milliarden Euro absicherte. Dies war bereits der zweite Deal dieser Art, 2012 hatte die niederländische Versicherung einen Risikotransfer vorgenommen, arrangiert von der Deutschen Bank. Weitere Deals gab es in Europa bisher aber nicht. Karin Fröhling von der Hannover Rück ist jedoch überzeugt, dass allmählich Bewegung in den Markt außerhalb Großbritanniens kommt: „Auch in anderen Märkten, wie Kanada oder Chile, besteht erhebliches Interesse an Langlebigkeitsschutz.“ In Bezug auf Deutschland zeigt sich die Hannover Rück ebenfalls optimistisch. „Wir hatten in Deutschland bereits zahlreiche Anfragen, auch wenn es bisher keine Zeichnung gab“, berichtet Fröhling. Diese Auffassung teilt Murmann von Insight Investment: „Es gibt in Deutschland zwei Kandidaten, die für Longevity Swaps infrage kommen: multinationale Unternehmen, die auch einen UK-Pensionsplan haben, und familiengeführte Unternehmen, die sich bereits Versicherungslösungen angeschaut haben, sich aber aus wirtschaftlichen Gründen dagegen entschieden haben.“ Er ist überzeugt: „Es braucht einen First Mover. Der könnte eine Kettenreaktion auslösen.“

Ob dieser Optimismus gerechtfertigt ist, wird die Zukunft zeigen. Es bleiben allerdings Zweifel. Für Pensionskassen scheint dies zumindest keine Option. „Die Absicherung von Langlebigkeitsrisiken ist kein Thema für uns. Das sollte man primär über das Aktuariat steuern“, so Dr. Peter-Henrik Blum-Barth von der KZVK und VKPB in Dortmund. „Es macht keinen Sinn, aktiv einen Tarif zu vertreiben, von dessen Auskömmlichkeit man nicht überzeugt ist. Wenn der Tarif vernünftig ausgestaltet ist, gibt es keinen Grund zur Absicherung“, fügt er hinzu.

In Deutschland hat’s der Swap schwer

Warum Langlebigkeits-Hedges in Deutschland bislang keinen Abnehmer gefunden haben, macht Mercer-Chefaktuar Thomas Hagemann vor allem a

einem grundlegend Unterschied zum britischen Pensionsmarkt fest: „Longevity Swaps sind insbesondere für große, homogene Bestände geeignet, wie es sie in Großbritannien gibt. In Deutschland sind die Bestände insgesamt kleiner und nicht so gleichförmig. Es gibt also von vornherein weniger potenzielle Abnehmer, und die haben sich bisher nicht dazu durchgerungen, einen solchen Hedge zu machen.“ Die Gründe hierfür sind wiederum vielschichtig.

Ein wichtiger Punkt ist die Bilanz. „Im Fall von rückstellungsfinanzierten Pensionszusagen will das Unternehmen den bilanziellen Ausweis der erfolgswirksamen Risikoprämie eines Longevity Swaps oftmals vermeiden“, erläutert Murmann. Je nach Risiko liegt die Prämie geschätzt bei fünf bis zehn Prozent gegenüber der besten, unternehmensspezifischen Schätzung künftiger Rentenzahlungen. Warum im Gegensatz zu Deutschland UK-Pensionspläne bereit sind, diese Prämie zu zahlen, hat nach Ansicht von Budinger, Aktuar bei Aon Hewitt, noch ein ganz anderes Motiv als die bloße Absicherung der Langlebigkeit. „In Großbritannien motivieren zusätzlich risikobasierte Finanzierungsregeln dazu, das Langlebigkeitsrisiko abzugeben. Mittel, die aufgrund solcher Vorgaben ansonsten für das Risiko vorgehalten werden müssen, kann man dann anderweitig nutzen. Einen vergleichbaren Vorteil gibt es in Deutschland im Moment nicht“, erklärt Budinger. „Das kann sich ändern, wenn wir in Europa neue, risikobasierte Eigenkapitalvorschriften für Pensionskassen bekommen – was hoffentlich verhindert werden kann – und auch für Langlebigkeitsrisiken Eigenkapital hinterlegt werden muss. Dann könnte auch hierzulande eine Absicherung attraktiv werden“, so Budinger.

Ein weiterer Knackpunkt sind die Sterbetafeln, die in Deutschland verwendet werden. „Das Pricing von Longevity Swaps ist realitätsnaher als der weit verbreitete Pauschalansatz der Heubeck-Richttafel, so dass es zu deutlichen Abweichungen zwischen dem bilanziellen und dem unternehmensspezifischen Best Estimate kommen kann“, erklärt Murmann. Das schreckt ab. Außen vor bleibt dabei allerdings, dass diese Bewertungsunterschiede eines Tages ohnehin zutage treten werden. „In Großbritannien kommen für die Bilanzierung üblicherweise vorsichtigere Sterbetafeln zum Einsatz, die reservierten Mittel decken damit in der Regel eine höhere Lebenserwartung ab als in Deutschland. In Deutschland würde daher der Zuschlag bei einer externen Absicherung oftmals höher ausfallen, sprich, die Absicherung wäre teurer als in UK“, erläutert Budinger. Ein weiterer relevanter Punkt ist die Unternehmensgröße. „Typischerweise erfordern Longevity Swaps ein Mindestvolumen von etwa 500 Millionen Euro“, so Murmann. Das könnte sich aber schon bald ändern. Es gibt Bestrebungen für einen standardisierten Ansatz, der auch kleineren Plänen den Zugang zum Markt der Longevity Swaps verschaffen soll. Im Juli dieses Jahres hat Mercer bekanntgegeben, gemeinsam mit der Zurich eine entsprechende Lösung entwickelt zu haben. Inwieweit diese tatsächlich genutzt wird, kann aber nur die Zukunft zeigen.

Obwohl der Markt zum Transfer von Langlebigkeitsrisiken noch in seinen Kinderschuhen steckt, hat sich das Joint Forum – ein gemeinsames Gremium der globalen Standardsetzer – dieses Themas bereits angenommen und Ende vergangenen Jahres in einem Bericht acht Handlungsempfehlungen an die Politik, Regulatoren und Aufseher vorgelegt. Den Aufsehern wird empfohlen, ihre sektorübergreifende und internationale Kommunikation und Kooperation zu intensivieren, um potenzielle Regulierungsarbitrage zu reduzieren, und sicherzustellen, dass die beaufsichtigten Risikoträger über alle erforderlichen Kenntnisse, Fähigkeiten, Fachkompetenzen und Informationen verfügen. Diese Befähigung sollte auch nachgewiesen werden können. Zudem solle die Aufsicht Tail-Risiken beachten. Den politischen Entscheidungsträgern empfiehlt das Joint Forum, grundsätzlich festzulegen, wer letztlich der Risikoträger ist. Zudem legt es eine Überprüfung der Regeln zum Langlebigkeitsrisiko nahe, um angemessene Standards beizubehalten oder zu etablieren. Der Markt und seine Entwicklung sollte dabei genau beobachtet werden. Es sei ferner zu gewährleisten, dass alle Institutionen, die Langlebigkeitsrisiken übernehmen, über eine angemessene Risikotragfähigkeit verfügen. Das heißt, die Risikoträger sollten in der Lage sein, auch einem unerwarteten Anstieg der Lebenserwartung standzuhalten. Zu guter Letzt empfiehlt das Joint Forum die Sammlung von Daten über Langlebigkeit und Sterblichkeit, die für die Bewertung der Verpflichtungen der Renten- und Lebensversicherer relevant sind. „Damit kein Missverständnis aufkommt: Der Bericht mit den Empfehlungen besagt nicht, dass der Transfer von Risiken, die mit der steigenden Lebenserwartung einhergehen, schon jetzt ein riesiges Problem darstellt oder gar die nächste Finanzkrise auslösen wird“, so Thomas Schmitz-Lippert, Vorsitzender des Joint Forums und Bafin-Abteilungsleiter für Internationales in einem Interview auf der Bafin-Homepage.

Allerdings habe der Markt ein enormes Potenzial, das systemische Risiken entfachen könnte. „Die hohe Abhängigkeit von Modellen und möglichen Informationsasymmetrien zwischen Investoren und Verkäufern von Langlebigkeitsrisiken sind Parallelen zum Kreditrisikotransfer. Damit die Altersvorsorge stabil bleibt, muss darum rechtzeitig verhindert werden, dass sich die Risiken dort sammeln, wo sie am wenigsten verstanden und bewältigt werden können“, führt Schmitz-Lippert aus. „Basis für Systemstabilität ist und bleibt Transparenz: Es muss bekannt sein, wer das Risiko wirklich hält und ob dessen Risikotragfähigkeit stets ausreicht“, fügt er hinzu. Sollte es Aubrey de Grey gelingen, den Traum der Unsterblichkeit zu erfüllen, wird allerdings niemandes Risikotragfähigkeit mehr ausreichen.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 9/2014

Autoren: portfolio institutionellSchlagworte: Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar