Pension Management

5. März 2018

Corporate Investor im Interview: Vom Dampfkesselprüfer zum Immobilienentwickler

Dieter Schlunek (im Bild links), Group Treasurer der TÜV Süd AG, und Pension Consultant Akbar Sayfidinov (rechts) prüfen mit Redakteur Tobias Bürger die hauseigene ALM-Struktur. (Bild: Fabian Vogl)

Die Geschichte der Technischen Überwachungsvereine (TÜV) begann 1866 mit einem Urknall. Im Zuge der Industrialisierung kam es zu Unfällen wegen zerknallender Dampfkessel. Aus den Dampfkessel-Revisionsvereinen ist unter anderem der TÜV Süd entstanden. Mit pfiffigen Ideen im Pension Management.

Herr Schlunek, Sie haben beim technischen Dienstleistungskonzern TÜV Süd zwei Posten inne. Würden Sie bitte Ihr Aufgabenspektrum umreißen.

Dieter Schlunek: Zunächst einmal leite ich den Konzernbereich Finanzwesen, wir sprechen dabei auch vom Group Treasury. Seit Anfang 2017 bin ich außerdem Vorstand des TÜV Süd Pension Trust. Dabei handelt es sich um ein Pensionstreuhandmodell beziehungsweise ein Contructual Trust Arrangement, kurz CTA.

Wann haben Sie den CTA ins Leben gerufen?

Schlunek: Das war 2006. Wir haben damals unsere Bilanzierung auf IFRS umgestellt und das CTA-Modell eingeführt, mit dem Ziel der Saldierung von Pension Assets und Liabilities und der daraus resultierenden Bilanzverkürzung. Davor hatten wir sämtliche pensionsrelevanten Assets auf der Aktivseite und die Verbindlichkeiten in voller Höhe auf der Passivseite ausgewiesen. Mit dem CTA gelingt es uns, beides zu saldieren.

Welche Aufgaben stehen bei Ihnen bei TÜV Süd, der die Rechtsform der Aktiengesellschaft trägt, regelmäßig auf der Agenda?

Schlunek: Als Leiter Group Treasury besteht meine originäre Aufgabe in der Liquiditätssteuerung und der Risikomessung. Meine Hauptaufgabe und die meiner Kollegen ist es, dafür zu sorgen, dass unser Unternehmen jederzeit liquide ist. Darüber hinaus sorgen wir dafür, dass TÜV Süd finanzierungstechnisch optimal aufgestellt ist.

Daneben analysieren wir unsere Konzernaktivitäten auf finanzielle Risiken. Diese müssen wir unabhängig von den operativen Risiken erkennen, steuern und möglichst absichern.

TÜV Süd verfolgt auf der Anlageseite eine von den Verpflichtungen abgeleitete Strategie. Was bedeutet das für Ihr Aufgabenspektrum im Pension Trust?

Schlunek: Typische Aufgaben umfassen die Festlegung und Überprüfung der Anlagestrategie, abgeleitet aus unserer ALM-Studie, sowie die Auswahl und Kontrolle der Asset Manager. Aber auch das Erstellen des Reporting fällt in meinen Verantwortungsbereich ebenso wie die Risikomessung auf Ebene der Assets, Pensionsverbindlichkeiten und des Funding Gap. Diese Aktivitäten finden im Pension Trust auf zwei Ebenen statt: einerseits im Vorstand und andererseits im Investmentkomitee. Mein Kollege Akbar Sayfidinov gehört dem Investmentkomitee an und kann Ihnen sicher mehr dazu sagen.

Herr Sayfidinov, TÜV Süd beschäftigt rund 24.000 Mitarbeiter und hat sich das Motto „Mehr Sicherheit. Mehr Wert.“ auf die Fahnen geschrieben. Was macht man als Pension Consultant, wie Sie es sind, bei einem Prüf- und Zertifizierungsdienstleister? Und schaffen Sie „Mehr Sicherheit. Mehr Wert.“?

Herr Sayfidinov, TÜV Süd beschäftigt rund 24.000 Mitarbeiter und hat sich das Motto „Mehr Sicherheit. Mehr Wert.“ auf die Fahnen geschrieben. Was macht man als Pension Consultant, wie Sie es sind, bei einem Prüf- und Zertifizierungsdienstleister? Und schaffen Sie „Mehr Sicherheit. Mehr Wert.“?

Akbar Sayfidinov: Meine Hauptaufgaben liegen im Bereich Pension Investments Management und im Risikomanagement. Darüber hinaus bin ich an der Asset-Manager-Auswahl beteiligt. Zudem bin ich für das Berichtswesen verantwortlich. Und wie Herr Schlunek angemerkt hat, gehöre ich auch dem Investmentkomitee als Mitglied an.

In diesem Zusammenhang bereite ich die Analysen vor, um beispielsweise zu erörtern, welche Asset Manager optimal zu den bestehenden Portfolios passen und was wir bei der Asset-Allokation verbessern können. Hierbei geht es vor allem darum, die entscheidungsrelevanten Informationen und Faktoren ganzheitlich zu betrachten.

Als Ansprechpartner zu den Themen Pension Investments und Risikomanagement verfolge ich aktiv die aktuellen Entwicklungen und Trends an den Finanzmärkten. Zudem gehört der regelmäßige Meinungsaustausch mit Asset Managern und Experten auch zu meinem Alltagsgeschäft.

Würden Sie mir einen Einblick in die Höhe Ihrer Finanzanlagen geben?

Schlunek: Wir haben mehrere hundert Millionen Euro operatives Cash im Treasury, von dem wir einen Großteil verfügbar halten, etwa für Gehälter und sonstige laufende Auszahlungen. Einen kleineren Teil halten wir als strategische Liquidität und legen diese auch mittelfristig an.

Um dem Negativzins zu entgehen?

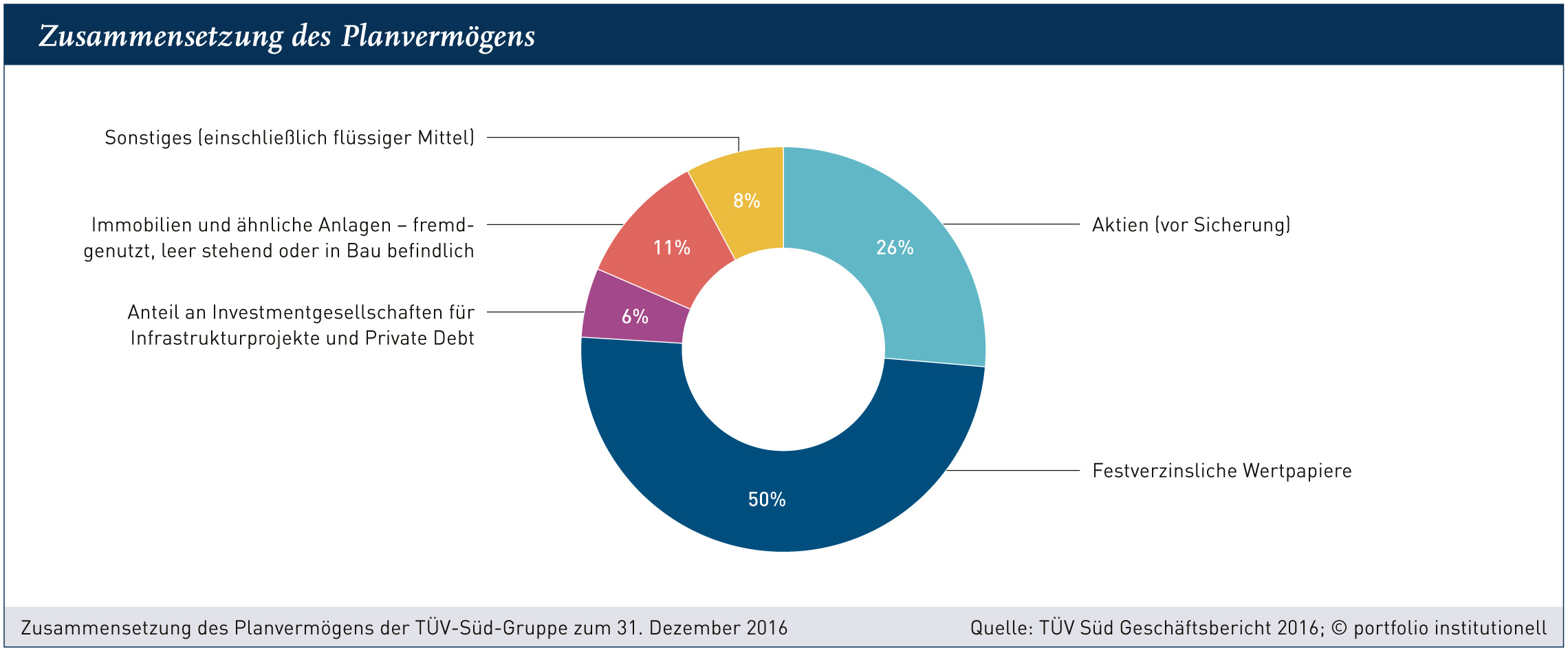

Schlunek: Wir schaffen es immer gerade noch so, ohne Negativzinsen und die am Jahresende fällige Bankenabgabe in Höhe von 30 Basispunkten durchzukommen. Zurück zu Ihrer Frage: In unserem Pension Trust beträgt das Planvermögen gut über eine Milliarde Euro. (Die Zusammensetzung des Planvermögens können Sie anhand des Diagramms sehen. (Anm. d. Red.))

Der „TÜV“ ist heute viel mehr als eine reine Prüfinstitution. Wie sehen Sie das?

Der „TÜV“ ist heute viel mehr als eine reine Prüfinstitution. Wie sehen Sie das?

Schlunek: So ist es. TÜV Süd wurde 1866 nach einer verheerenden Dampfkesselexplosion gegründet. Im Grunde genommen sind die Technischen Überwachungsvereine dazu da, die Menschen, Umwelt und Sachgüter vor den negativen Einflüssen der technischen Entwicklung zu bewahren und zu beschützen. Unsere Sachverständigen und technischen Berater fokussieren sich auf die Kernkompetenzen Beraten, Testen, Zertifizieren und Ausbilden.

Sie sind in vielen Branchen über die gesamte Wertschöpfungskette hinweg tätig und vergeben beispielsweise im Bereich der Produkt- und Prozesszertifizierungen auch blaue, achteckige Prüfplaketten, auf denen die jeweilige Prüfgrundlage ausgewiesen ist. Wir folgen dem technischen Fortschritt, wobei sich unser Mission Statement in den vergangenen 150 Jahren nicht verändert hat. In der Gegenwart engagieren wir uns beispielsweise bei den Themen Digitalisierung und Cyber-Security.

Sie sind in vielen Branchen über die gesamte Wertschöpfungskette hinweg tätig und vergeben beispielsweise im Bereich der Produkt- und Prozesszertifizierungen auch blaue, achteckige Prüfplaketten, auf denen die jeweilige Prüfgrundlage ausgewiesen ist. Wir folgen dem technischen Fortschritt, wobei sich unser Mission Statement in den vergangenen 150 Jahren nicht verändert hat. In der Gegenwart engagieren wir uns beispielsweise bei den Themen Digitalisierung und Cyber-Security.

Und was ist mit der Elektromobilität und dem autonomen Fahren? Braucht man Sie da in der Rolle des Technischen Überwachungsvereins in Zukunft überhaupt noch?

Schlunek: Mit diesen Entwicklungen kommen gravierende Veränderungen auf die Autobauer, die Kunden und uns als Prüforganisation zu. Das betrifft beispielsweise die Antriebstechnologie oder die Software. In Zukunft werden Fahrzeuge ihre Updates „over the air“ bekommen.

Damit rückt eine zentrale Frage ins Blickfeld: Erlischt dann die Betriebszulassung? Und: Wie prüfen wir, dass das Fahrzeug noch verkehrssicher ist? Klar ist: Zahlreiche Komponenten, wie wir sie in heutigen Kraftfahrzeugen vorfinden, werden obsolet.

In der Gegenwart wird ein handelsüblicher PKW noch von sehr viel Mechanik bestimmt. In Zukunft wird sie vermehrt der Elektronik weichen, das gilt insbesondere beim Antrieb. Das bedeutet, unser Geschäftsmodell wird sich in den nächsten Jahren aufgrund der Digitalisierung nachhaltig ändern. Und das nicht nur bei der Hauptuntersuchung, sondern in jedem einzelnen Bereich, in dem wir tätig sind. Deshalb sind wir bestrebt, uns auch schon frühzeitig auf diese Zukunft vorzubereiten.

Hat diese Entwicklung Auswirkungen auf das Treasury?

Schlunek: Wir können und wollen uns der digitalen Entwicklung nicht verschließen. Das sehen Sie beispielsweise daran, dass wir diverse Projekte ins Leben gerufen haben, in denen wir die technischen Möglichkeiten nutzen, die uns das Leben leichter machen. Ich denke da beispielsweise an das operative Treasury und die Möglichkeiten, mit denen sich etwa das Reporting effizienter und die Risikomessung einfacher gestalten lässt.

Die Effizienz führt im Konzern zu mehr Transparenz. Hier sind wir zwar bereits auf einem sehr hohen Niveau angekommen, aber wir sind in der Lage, die Transparenz noch weiter zu verbessern. Das ist, soviel kann ich Ihnen versichern, nur ein kleiner Ausschnitt davon wie wir versuchen, die Digitalisierungsmöglichkeiten im Treasury zu nutzen.

Sayfidinov: Ein zentraler Aspekt, der im Hinblick auf die Digitalisierung zum Tragen kommt, ist die eigene Absicherung gegen Cyber-Kriminalität. Auch hier haben wir uns als Dienstleister aufgestellt, um unsere Kunden zu schützen. In dem Segment waren wir in der Vergangenheit schon sehr aktiv, Stichwort ist zum Beispiel unser „Safer Shopping“-Zertifikat für den Datenschutz auf der Ebene von Online-Shops.

Sie untersuchen Online-Händler und zertifizieren, dass deren Prozesse und die Daten sicher sind?

Schlunek: So ist es. In Zukunft wollen wir uns verstärkt auch als unabhängiger Datentreuhänder positionieren. Dafür haben wir im Jahr 2017 durch die Akquisition des Unternehmens Uniscon, einem Anbieter von hochsicheren Cloud-Lösungen, eine hervorragende Ausgangsposition geschaffen. Die international patentierte Technologie von Uniscon ermöglicht die sichere Datenverarbeitung in der Cloud, wobei selbst der Plattformbetreiber keinen Zugriff auf unverschlüsselte Daten hat, die von den Anwendern auf seiner Plattform gespeichert und verarbeitet werden.

Mit der Übernahme von Uniscon soll TÜV Süd auch zum neutralen Betreiber einer sicheren und zuverlässigen Plattform für das Handling von sensiblen Daten werden. Wozu soll das gut sein?

Mit der Übernahme von Uniscon soll TÜV Süd auch zum neutralen Betreiber einer sicheren und zuverlässigen Plattform für das Handling von sensiblen Daten werden. Wozu soll das gut sein?

Schlunek: Ein Beispiel dafür ist das autonome Fahren. Hier werden in Zukunft enorme Datenmengen erzeugt, sowohl personalisierte Daten als auch Metadaten. Aber noch ist die Frage nicht geklärt, wem diese Daten gehören: dem Fahrzeughersteller, dem Autofahrer oder der Kfz-Versicherung des Fahrers beispielsweise.

Durch eine neutrale und hochsichere Plattform kann sichergestellt werden, dass bestimmte Daten aus dem gesamten Datenpool ausschließlich für die Stelle oder Person zugänglich sind, die dazu auch berechtigt ist. Aufgrund unserer langen Tradition als neutraler Prüf- und Zertifizierungsdienstleister und nicht zuletzt auch aufgrund unseres guten Namens haben wir sehr gute Voraussetzungen, um mit solchen sensiblen Daten richtig umgehen zu können.

Spätestens dann wissen Sie auch, wer wann wohin gefahren ist.

Schlunek: Darum geht es nicht. Wie gesagt: Die Technologie von Uniscon ermöglicht die sichere Datenverarbeitung in der Cloud, wobei selbst der Plattformbetreiber – also beispielsweise TÜV Süd – keinen Zugriff auf unverschlüsselte Daten hat, die auf der Plattform liegen.

Schlunek: Darum geht es nicht. Wie gesagt: Die Technologie von Uniscon ermöglicht die sichere Datenverarbeitung in der Cloud, wobei selbst der Plattformbetreiber – also beispielsweise TÜV Süd – keinen Zugriff auf unverschlüsselte Daten hat, die auf der Plattform liegen.

Wir haben zu Beginn bereits kurz Ihren CTA angesprochen, der für Zwecke der betrieblichen Altersversorgung ins Leben gerufen wurde. Daneben haben Sie auch eine Unterstützungskasse etabliert.

Schlunek: So ist es, aber die wesentlichen Vermögenswerte sind im CTA angesiedelt.

Schlunek: So ist es, aber die wesentlichen Vermögenswerte sind im CTA angesiedelt.

Was muss man als Verantwortlicher im Pension Management tun, um in diesen Zeiten – Stichworte sind „Niedrigzinsen“ und „abgeschmolzene Risikoprämien“ – noch ein optimales Management der Verpflichtungen zu betreiben?

Schlunek: Den Ausgangspunkt unserer Überlegungen bilden immer die Pensionsverpflichtungen, die Defined Benefit Obligations. Wir analysieren die Struktur der voraussichtlichen Cashflows an unsere künftigen Betriebsrentner sowie die Risikoparameter und definieren unser Risikobudget. Indem wir diese Eckdaten und ihre Einflussfaktoren projizieren, können wir unsere Asset-Allokationen optimal daran ausrichten.

Inwieweit spielen Asset-Liability-Management-Studien dabei eine Rolle?

Schlunek: Wir fertigen in regelmäßigen Abständen, mindestens alle drei bis vier Jahre, eine Asset-Liability-Studie an. Auf dieser Grundlage versuchen wir, basierend auf den Cashflows der Verbindlichkeiten, eine optimale Asset-Allokation zu finden. Optimal heißt, dass wir ausgehend von unserem Risikobudget ein gesundes Verhältnis vom eingegangenen Risiko zum erwarteten Ertrag anstreben. Die jüngste ALM-Studie haben wir 2017 durchgeführt.

Sie verfolgen eine dynamische Anlagestrategie, die Zins-, Credit-Spread- und Inflationsrisiken adressiert. Dabei verfügten Sie in der Vergangenheit über einen hohen Anteil an Staatsanleihen im Portfolio. Und heute?

Schlunek: Je niedriger die Zinsen sind, desto höher wird der Anspruch, den wir an unsere Asset Manager stellen. Wir haben vor zwei Jahren eine interne Manager-Beurteilung eingeführt, die auf einer externen unabhängigen Datenbank basiert.

Mit ihrer Hilfe können wir nicht nur die Abweichung zur Benchmark beurteilen, sondern auch erkennen, wie der Manager innerhalb seiner Peergroup agiert und abschneidet. Anhand eines definierten Kriterienkatalogs können wir beurteilen, ob es Zeit ist, einen Asset Manager auszutauschen. Außerdem haben wir den Anspruch, Dienstleistungen im Asset Management möglichst optimal einzukaufen. Dazu zählt auch, Gebühren nachzuverhandeln.

Sayfidinov: Die Ergebnisse der internen Manager-Beurteilung kommunizieren wir regelmäßig an die entsprechenden Asset Manager, Fragen oder Anmerkungen hierzu werden in den Anlageausschusssitzungen thematisiert. Uns ist wichtig, den Beurteilungsprozess möglichst transparent zu gestalten und den Asset Managern die Gelegenheit zu geben, darauf zu reagieren.

Sie bleiben dem aktiven Management also treu.

Sie bleiben dem aktiven Management also treu.

Schlunek: Im Grunde genommen schon. Wir haben eine Analyse gemacht, ob sich aktives Asset Management lohnt und dazu den Vergleich mit ETFs gezogen. Ergebnis: Bis auf wenige Ausnahmen haben unsere aktiven Manager über einen längeren Zeithorizont zumindest gleich gut abgeschlossen, teilweise aber auch besser.

Wir bewegen uns in der Asset-Allokation weg von eher standardisierten hin zu exotischeren Varianten, etwa im Bereich Emerging Markets. Dort sehen wir den Vorteil eines aktiven Managers noch gegeben. Deshalb würden wir in den sehr spezialisierten Bereichen nicht auf ETFs setzen.

Sayfidinov: Uns ist es sehr wichtig, dass unsere Asset Manager nicht einen Buy-and-hold-Ansatz verfolgen oder sich sehr nah an ihrer Benchmark bewegen. Wir haben sie mandatiert, um eine über der Benchmark liegende Performance und ein positives Risiko-Rendite-Profil zu erzielen.

Herr Schlunek, Immobilien spielen bei Ihnen eine wachsende Rolle. Gibt es Eigenschaften dieser Anlageklasse, von denen Sie sich einen Zusatznutzen versprechen? Stichwort „Sachwert“, der laufende Cashflows abwirft und eine gewisse Substanz besitzt.

Schlunek: Völlig richtig. Bei uns kommt noch ein dritter Aspekt hinzu. Beim Inflationsschutz können Anleihen nicht mithalten. Aber das ist für uns wichtig.

Sie haben nicht betriebsnotwendiges Immobilienvermögen in den Pension Trust übertragen, warum?

Schlunek: Wir errichten hier in München aktuell ein großes Büro- und Verwaltungsgebäude. Viele Münchener kennen das Areal in der Ridlerstraße, hier war noch vor ein paar Jahren die größte Prüfstelle für Hauptuntersuchungen von Fahrzeugen. Statt einer großen Prüfstelle haben wir in München vier kleinere Service Center für die Hauptuntersuchung auf das Stadtgebiet verteilt und sind so näher zu unseren Kunden gegangen.

Das frei gewordene Areal in der Ridlerstraße können wir als Büroimmobilie völlig neu und zu attraktiven Renditen entwickeln. Bauherr der Büroimmobilie ist der TÜV Süd Pension Trust. Das Objekt wird bezüglich der Energieeffizienz eines der besten in München und Ende 2018 fertiggestellt sein.

Unser ursprüngliches Ziel war, das Objekt zur Hälfte an unsere eigenen Tochtergesellschaften zu vermieten und die andere Hälfte extern zu vermarkten. Mittlerweile haben sich der Mietmarkt und die Nachfrage nach Mietflächen in München aber so gut entwickelt, dass es sinnvoller ist, die Immobilien fast ausschließlich an Externe zu vermieten.

Welche Immobilienquote streben Sie an?

Schlunek: Maximal 20 Prozent der Assets sollen in Immobilien angelegt sein. Neben der erwähnten Immobilie in München entwickeln wir auch ein Objekt in Singapur.

Sayfidinov: Unser Pension Trust profitiert auch von der Expertise der TÜV-Süd-Gruppe, die im Immobilienbereich über sehr viele Erfahrungen auf der technischen Ebene verfügt. Eines unserer Kerngeschäfte ist die Beurteilung von Gebäuden. Die Division nennt sich Real Estate & Infrastructure. Dort nehmen wir zum Beispiel für Kunden Immobilienbewertungen vor, zusätzlich verfügen wir über umfassendes Know-how bei der Beratung und Prüfung der Infrastruktur von Gebäuden, beispielsweise der gesamten Technischen Gebäudeausrüstung. Daher liegt es nahe, dass wir auch für unsere Immobilienvorhaben auf die Inhouse-Expertise zurückgreifen.

Haben Sie schon mal darüber nachgedacht, eine Anleihe zu emittieren?

Haben Sie schon mal darüber nachgedacht, eine Anleihe zu emittieren?

Schlunek: Ja, tatsächlich. Wir brauchen die Liquidität aus einer solchen Emission zwar nicht für das operative Geschäft, da wir relativ cashflow-stark sind. Wir haben aber in der Tat – und das ist gar nicht so lange her – überlegt, ob wir eine Anleihe oder ein schuldscheinähnliches Instrument emittieren, um unsere Pensionsverpflichtungen auszufinanzieren. Wir haben aber davon Abstand genommen.

Warum?

Schlunek: Wir können mit Blick auf unsere jüngste ALM-Studie und unser CTA davon ausgehen, dass unsere Pensionsverpflichtungen in den nächsten fünf bis sechs Jahren ausfinanziert sind. Außerdem haben wir auch schon in den vergangenen Jahren in einer gewissen Regelmäßigkeit Sonderdotierungen in das CTA vorgenommen.

Gut, wenn man dazu in der Lage ist. Was hat Sie dazu bewogen, diesen Schritt zu gehen?

Gut, wenn man dazu in der Lage ist. Was hat Sie dazu bewogen, diesen Schritt zu gehen?

Schlunek: Wir sind eine nicht-börsennotierte Aktiengesellschaft. 74,9 Prozent der Aktien gehören dem TÜV Süd e.V., die übrigen 25,1 Prozent der TÜV-Süd-Stiftung. Beide Aktionäre haben einen moderaten Dividendenanspruch. Das heißt, den größten Anteil des Jahresergebnisses können wir thesaurieren. Einen Teil der thesaurierten Gewinne bringen wir als Sonderdotierung in das CTA ein. Das hilft uns, unsere Pensionszusagen mittelfristig auszufinanzieren. Eine Anleihe war dafür einfach nicht erforderlich.

Wie häufig werden Sie über das zu erwartende Auszahlungsprofil für künftige Pensionszahlungen informiert?

Schlunek: Über unseren Aktuar erhalten wir zweimal pro Jahr aktualisierte Prognosen.

Skizzieren Sie bitte das Auszahlungsprofil.

Schlunek: Das für die Auszahlungen an ehemalige Mitarbeiter relevante Cashflow-Profil befindet sich derzeit noch in einer ansteigenden Phase, deren Peak wir für 2028 erwarten. Deswegen hat das Auszahlungsprofil im Moment auch noch keinen nennenswerten Einfluss auf unsere Anlagepolitik. Vielmehr sind wir heute noch in der Lage, Investitionen in eher illiquide Anlagen zu tätigen, wie zum Beispiel die bereits angeschnittenen Real-Estate-Projekte.

Ein anderes Beispiel sind unsere Investitionen in Infrastruktur- und Private-Debt-Anlagen, die auch eher illiquide sind. Durch die aktuell geringe Abhängigkeit im Hinblick auf die Rentenerstattungen wollen wir die Illiquiditätsprämie bewusst vereinnahmen.

Haben Sie eine Art Anlagephilosophie, mit der Sie die Kapitalmärkte betrachten? Zum Beispiel die Annahme der vollständigen Markteffizienz. Woran glauben Sie?

Schlunek: Das ist eher ein theoretisches Modell, das nach meiner Einschätzung in der Praxis zumindest in Teilen nicht funktioniert. Wir analysieren das aktuelle Marktumfeld und holen uns dazu regelmäßig verschiedene externe Expertisen ein; zudem vertrauen wir auf die Qualität der Fundamentalanalyse unserer Asset Manager. Daran anknüpfend machen wir uns ein eigenes Bild der aktuellen Lage, die in Deutschland und Europa sehr stark durch die Zentralbankpolitik beeinflusst ist. Althergebrachte ökonomische Modelle halten dem Praxistest daher aktuell nur bedingt stand.

Sayfidinov: In unserer Position sind wir klar im Vorteil. Wir können unterschiedliche Asset-Manager-Meinungen hören und mit dieser vielfältigen Expertise unseren eigenen Standpunkt und unser Vorgehen definieren.

Das heißt, Sie reden dank der vielfältigen Informationen auf Augenhöhe mit den Asset Managern?

Sayfidinov: Wir führen regelmäßige Treffen mit externen Asset Managern durch, die bestimmte Anlageklassen aus unterschiedlichen Perspektiven betrachten. Dabei bilden wir uns themenspezifisch unsere Meinung.

Schlunek: Wir reden hier aber eher vom taktischen Umfeld. Bei der Umsetzung unserer langfristigen Strategie lassen wir uns nicht von Tagesschwankungen leiten. Die Strategie haben wir anhand der ALM-Studie festgelegt. Dazu betrachten wir einen Zeitraum von fünf bis zehn Jahren. Und sollte sich das Kapitalmarktumfeld nicht komplett ändern, führen wir diese strategische Asset-Allokation fort.

Inwieweit greifen Sie zusätzlich auf die fachliche Expertise externer Investment-Consultants zurück, die Sie bei der Anlage unterstützen?

Inwieweit greifen Sie zusätzlich auf die fachliche Expertise externer Investment-Consultants zurück, die Sie bei der Anlage unterstützen?

Sayfidinov: Wir haben für Private Markets eigene Berater. Das betrifft insbesondere jene Segmente, in denen wir über nicht so viel eigenes Know-how verfügen. Dort ziehen wir gezielt Experten zu Rate. Im Gegensatz dazu sind wir, was die traditionellen Asset-Klassen betrifft, sehr gut informiert; unser eigenes Know-how ist ausgereift. Hier brauchen wir im Allgemeinen praktisch keine Berater mehr.

Schlunek: Anhand der liquiden Assets können Sie unser Know-how ablesen. Denn in dem Bereich führen wir schon seit gut drei Jahren die Managerauswahl in Eigenregie durch. Früher haben wir dafür Consultants genutzt.

Stichwort „langfristiges Agieren“: TÜV Süd ist operativ auch im Bereich Erneuerbare Energien tätig. Inwieweit investiert es sich mit dem so erworbenen Know-how leichter in Erneuerbare Energien? Wenn jemand etwas über Lebensdauer und Verschleiß technischer Einrichtungen weiß, dann Sie.

Schlunek: Völlig richtig. Denken Sie beispielsweise an eine Windkraftanlage, an die Stabilität der Rotorblätter und deren Abnutzung. Bei Wasserkraftanlagen oder auch bei Solarmodulen kommen andere technische Faktoren zum Tragen, aber als TÜV Süd prüfen und zertifizieren wir Anlagen dieser Art natürlich auch. Damit haben wir das Know-how im Haus, um Anlagen dieser Art beurteilen und bewerten zu können.

Liegt es da nicht nahe, in diese Anlagen auch zu investieren?

Schlunek: Ja, natürlich. Im Pension Trust investieren wir auch in Infrastrukturprojekte. Und das sind genau diese Bereiche. Wir sind über eigene Manager zum Beispiel im Thema Wasserkraft investiert. Zum Portfolio gehören auch Investitionen in Windkraft und Solar. Darüber hinaus münzen wir unsere Expertise auch in Investitionen in Straßenbauprojekte und weiter gefasste Infrastrukturprojekte um. Das Fachwissen versetzt uns in die Lage, dass unsere Kollegen teilweise sogar die technische DueDiligence für einige Projekte übernehmen.

Als Pension Trust und Kapitalanleger fühlen wir uns damit auch wohler, weil unsere Kollegen die technischen Facetten sehr gut beurteilen können. Ein solches Investment ist aus meiner Sicht auch greifbarer als beispielsweise ein Aktien- oder Rentenfonds in den Emerging Markets.

Wenn Sie zum Beispiel eine Windkraftanlage testen und die Qualität des Herstellers durch jahrelange Erfahrung sehr gut einschätzen können, dann hilft das mit Blick auf die Renditeannahmen, die letztlich von der Haltbarkeit der Anlagen, der Gewährleistung und insbesondere auch vom Windaufkommen abhängen. Insofern ist es für uns in dem Bereich ein Kreislauf, bei dem wir uns insbesondere dank unserer technischen Expertise in dieser Asset-Klasse auch als Investor wohl fühlen.

Das Interview führte Tobias Bürger.

portfolio institutionell, Ausgabe 2/2018

Autoren:

Tobias Bürger

In Verbindung stehende Artikel: Das Interview führte Tobias Bürger.

portfolio institutionell, Ausgabe 2/2018

Schreiben Sie einen Kommentar