Die Widerstandsfähigkeit von BBB-Unternehmensanleihen

Richard Greenwood, CFA Managing Director, Head of Global Credit Research, PGIM Fixed Income (links) und Temple Houston, CFA Managing Director, Head of Investment Grade Corporate Bond Research, PGIM Fixed Income

Unternehmen mit BBB-Rating weisen erhöhte Verschuldungsquoten auf. Trotzdem verfügen viele dieser Emittenten über ausreichend Ressourcen, um eine Abstufung in den Hochzinsbereich zu vermeiden.

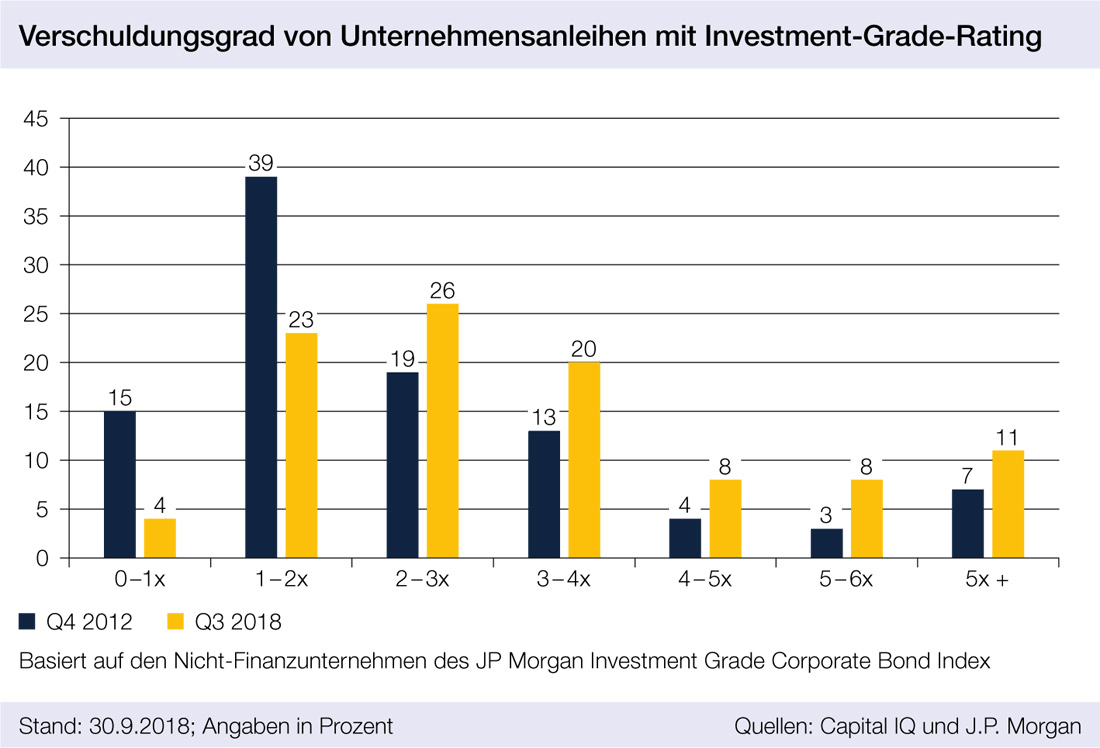

BBB-Unternehmensanleihen stehen vor allem wegen der enormen Größe dieses Marktsegments im Mittelpunkt der Aufmerksamkeit. In den USA ist seit 2006 das Volumen ausstehender BBB-Unternehmensanleihen außerhalb des Finanzsektors von etwa 500 Milliarden US-Dollar auf knapp 2,5 Billionen US-Dollar angestiegen. In Europa wuchs das Segment von circa 200 Milliarden US-Dollar auf 1,2 Billionen an. Diese Ausweitung der Fremdfinanzierung ging häufig zu Lasten der Anleihegläubiger, während Aktionäre von höheren Dividenden und Aktienrückkäufen profitierten.

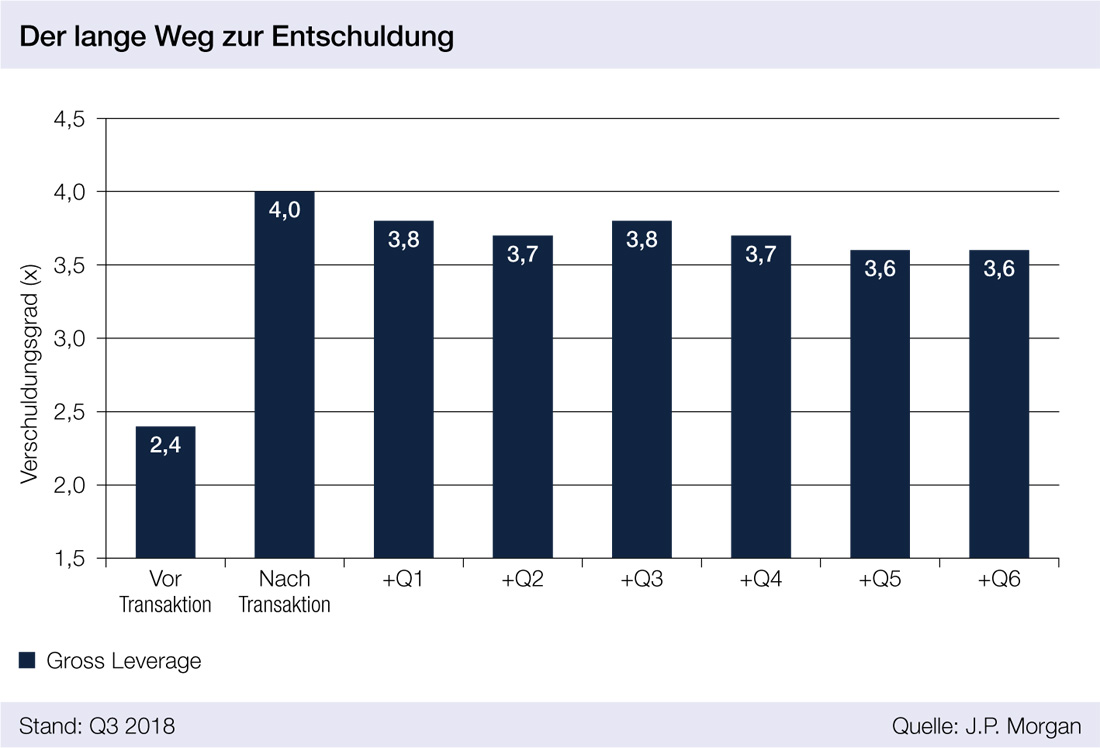

Mittlerweile ist klar, dass viele BBB-Emittenten es nicht geschafft haben, die Verschuldungsquote wie ursprünglich geplant innerhalb von zwei bis drei Jahren durch Realisierung von Synergie-Effekten oder den Verkauf von Vermögenswerten auf den alten Stand (vor der Übernahme/Fusion) zu reduzieren. Auch nach sechs Quartalen sind bei vielen BBB-Emittenten nur vergleichsweise geringe Fortschritte in diese Richtung zu verzeichnen.

Da Investoren zunehmend ein Ende der expansiven Phase des Kreditzyklus erwarten, und Analysten für 2019 niedrigere Unternehmensgewinne prognostizieren, hat dieses Thema deutlich an Brisanz gewonnen. Weil das BBB-Segment etwa dreimal so groß ist wie der Markt für Hochzinsanleihen, befürchten viele Marktteilnehmer markttechnische und fundamentale Konsequenzen, wenn ein signifikanter Teil dieser BBB-Anleihen in den Hochzins-Bereich abgestuft würde.1 Eine drastische Ausweitung des Hochzinsmarktes könnte zu einem Angebotsüberhang führen. Ohne die Möglichkeit der Refinanzierung dieser Anleihen bestünde die Gefahr eines deutlichen Anstiegs der Kreditausfälle.

Viele Unternehmen können Schulden über Zyklus tragen

Wir glauben, dass diese Sichtweise zwei wichtige Faktoren außer Acht lässt. Erstens hat sich die Fremdkapitalquote seit 2016 etwas reduziert. Die meisten Bilanzen entwickeln sich hier in die richtige Richtung, wenn auch langsam. Außerdem ist die Verschuldungsquote nur ein Faktor in einer Kreditanalyse. Es gibt viele andere Faktoren, zum Beispiel:

– der Umfang und die Diversifizierung der Einnahmequellen des Unternehmens, sowohl im Hinblick auf Geschäftszweige als auch geographisch;

– der Umfang und die Diversifizierung der Vermögenswerte, auch geographisch, und die Frage, ob das Unternehmen über „hartes“ Sachanlagevermögen oder immaterielle Vermögenswerte verfügt;

– die Stabilität oder Zyklizität der Umsätze des Unternehmens und die Skalierbarkeit seiner Kostenstruktur. Ein Stahlunternehmen mit einem Hochofen hat zum Beispiel höhere Fixkosten als ein Unternehmen, das ein Ministahlwerk mit erheblich variableren Kosten betreibt. Im Hinblick auf den Umsatz ist die Nachfrage nach Verbraucherprodukten deutlich weniger volatil als die Nachfrage nach Rohstoffprodukten.

– der Zugang zu Kapital und welche Finanzierungsoptionen und Möglichkeiten zur Generierung von Cashflow einem Unternehmen offenstehen. Dies sind zum Beispiel Bankkreditlinien, die Möglichkeit zur Besicherung von Krediten und die Fähigkeit zum schnellen Verkauf von Vermögenswerten, die nicht für den laufenden Betrieb benötigt werden.

– die Erfahrung des Managements und wie es sich in der Vergangenheit bewährt hat.

Schreiben Sie einen Kommentar