Eine Infrastruktur aus Aktien

Fahrplan Infrastruktur: Die Pionierphase darf endgültig als überwunden angesehen werden: Anbieter und Investoren spezialisieren und professionalisieren sich. Erstere bieten Zugang zu spezielleren Anlagethemen wie soziale Infrastruktur und bieten Diversifizierung durch Multi-Asset-Fonds. Auch Investoren müssen interne Kapazitäten aufbauen. Denn diese werden für die hoch im Kurs stehenden Value-add-Strategien benötigt.

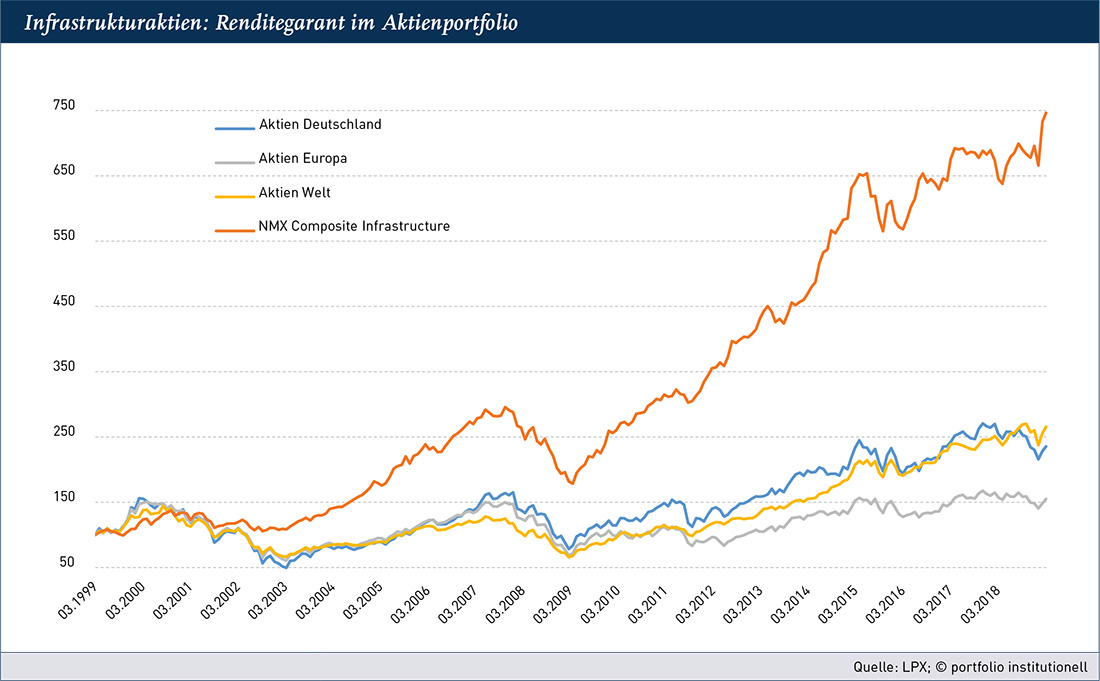

Infrastruktur in liquider Form oder Wertpapiere mit Infrastrukturfokus – der Name des Segments Listed Infrastructure lässt einigen Interpretationsspielraum offen. Investoren erhoffen sich eine Partizipation an der langfristigen Infrastrukturstory, sollten jedoch primär mit Aktien- und Fixed-Income-Risiken rechnen.

Den Studienautoren geht es – weitaus weniger metaphysisch – darum, die Versprechungen der Verkaufsprospekte von auf gelistete Infrastruktur ausgerichteten Investmentfonds mit der harten Realität – Aristoteles: Fakten – zu konfrontieren. Dem Titel „The rise of fake infra“ entsprechend zeichnen die Autoren kein gutes Bild: So hielten viele der angepriesenen Eigenschaften – reduzierte Volatilität, Portfoliodiversifikation, Downside Protection, prognostizierbare Returns – einer statistischen Analyse nicht stand. Die untersuchten 144 Produkte – 85 Prozent der Assets under Management des gesamten Anlagesegments – fielen oftmals einer „fallacy of composition“ zum Opfer. Nur weil ein Teil der Investments nämlich die entsprechenden Eigenschaften aufweise, ließen sich schwerlich die Fonds als Ganzes als Infrastrukturfonds ausweisen. Dies werde jedoch – zumindest von Retailanlegern – nicht erkannt, weshalb die Reputation des Infrastruktursegments als Ganzem in Gefahr sei.

Diese Einschätzung basieren sie auf einer Analyse von aktiv und passiv gemanagten Fonds, deren Performance sie mittels eines vierteljährlich aktualisierten Proxys tracken. Die ernüchternden Ergebnisse: Dem Proxy gelingt es nicht einmal, den MSCI World zu schlagen. Auch bezüglich des maximalen Drawdowns sieht es nicht besser aus. Wichtiger Grund ist hier die sehr heterogene Zusammensetzung der Fonds: Demnach investierten die Fonds in fast 1.900 verschiedene Aktientitel, viele davon keine echten Infrastrukturunternehmen. Unter den Positionen der Fonds finden sich Titel wie Amazon, Microsoft, Walmart und Nintendo, welche nur durch Zudrücken mehrerer Augen als Infrastrukturinvestments durchgehen dürften. Dementsprechend hoch ist auch die Korrelation zu breiten Aktien-Benchmarkindizes und gering zu privaten Infrastrukturindizes. Bezüglich letzteren habe der Proxy einen Tracking Error von 20 Prozent. Zudem ließ sich die entsprechende Abweichung von Standardindizes weitestgehend durch ein einfaches Faktorenmodell erklären, bei höheren Kosten. Neue Kosten für alte Strategien, so das Fazit, können keine Lösung für Investoren sein, welche auf der Suche nach einer Möglichkeit sind, an der Infrastrukturstory teilzuhaben. Für Retailinvestoren errechnete die Studie eine durchschnittliche Total Expense Ratio von 1,9 Prozent für aktive und 0,61 Prozent für passive Fonds, welche damit deutlich über den Morningstar errechneten Durchschnittswerten von 0,75 Prozent beziehungsweise 0,17 Prozent liegen. Für institutionelle Tranchen liegen keine vergleichbaren Zahlen vor.

Verschiedene Investorenbedürfnisse

Einen solchen Vergleich mit privaten Infrastrukturinvestments hält Degosciu von LPX für schwierig. „Das geben schlichtweg die Daten nicht her. Im Bereich Private Equity haben wir das durchgeführt, da gab es erwartungsgemäß eine sehr hohe Korrelation zu gelisteten Private- Equity-Fonds. Aber im Bereich Infrastruktur bräuchten wir Preise der geschlossenen Fonds und aktuelle Buchwerte, welche wir nicht ermitteln können.“ Überhaupt hält er wenig von der Konkurrenzsituation, private und gelistete Infrastrukturinvestments können für ihn auch problemlos nebeneinander stehen, zumal es unterschiedliche Kundenbedürfnisse gebe: „Langfristig orientierte Stiftungen und große Versicherungen brauchen oft keine Liquidität, auch keine Scheinliquidität, diese können auch problemlos ihr Kapital langfristig binden. Aber Investoren, die ihr Kapital flexibel abrufen möchten, kommen um Aktien eigentlich nicht herum.“ Viele Investoren würden ohnehin beides machen. Ein Grund ist, dass sich so die Alternatives-Quote flexibel steuern lässt. Denn da Aktien und Anleihen stark schwanken, schwankt auch die entsprechende Quote, was kurzfristig zu ungewollten Abweichungen von der in der SAA festgelegten Quote führt. Dies lässt sich mit Infrastrukturaktien flexibel steuern. Die Herangehensweise von Investoren ist somit sehr verschieden. Manche werden dies als Ergänzung ihrer Aktienstrategie in einem Core-Satellite Ansatz ansehen, für andere wiederum, speziell kleinere, kann dies auch eine Möglichkeit sein, sich das Infrastruktursegment zu erschließen. „Gerade wenn man als mittelgroßer Investor beginnt, eine kleine Infrastrukturquote aufzubauen, kann es über geschlossene Fonds schwierig sein, eine ausreichende Diversifizierung zu erreichen“, so Degosciu. „Denn wenn man für eine Allokation von ein bis zwei Prozent fünf bis zehn Fonds zeichnen muss, sind die Zeichnungsgrößen entsprechend klein und die Gebühren mitunter hoch.“ Über Aktien ließe sich dagegen sehr leicht und ohne große Due-Diligence-Kosten eine ausreichende Diversifikation herstellen.

Autoren: Daniela Englert und Akbar AliSchlagworte: Aktien | Infrastruktur | Portfoliokonstruktion/Diversifikation

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar