Factor Investing für Unternehmensanleihen – die Zeit ist reif

Michael Srb, Portfolio Manager Fixed Income Solutions, Amundi Asset Management

Mit der Finanzkrise änderten sich die Rahmenbedingungen für Bond Investments für institutionelle Anleger in Europa grundsätzlich. Durch zunehmende Diversität im Markt entstehen alternative Risikoprämien, die mittels Faktorstrategien genutzt werden können. In einer Studie konnten wir zeigen, dass seit der Finanzkrise die Faktoren Value und Momentum einen deutlichen Erklärungsgehalt für den Ertrag europäischer Unternehmensanleihen aufweisen.

Bei Aktien etablierte sich das Faktorkonzept bereits in den 2000er-Jahren als Basis für systematische Investment-Ansätze. Es war nur eine Frage der Zeit, bis der Ruf nach ähnlichen Modellen für andere Asset-Klassen, zum Beispiel Unternehmensanleihen, laut wurde.

Die Entwicklung von Faktorstrategien für Anleihen ist jedoch ungleich komplexer als für Aktien. Dies liegt an der Heterogenität des Angebots. Überspitzt könnte man sagen, Aktie ist gleich Aktie, aber Anleihe ist nicht gleich Anleihe: Es gibt unterschiedlichste Ausgestaltungen – Rangstufen, Hybridanleihen, eingebettete Call-Rechte, Step-up-Coupons und vieles andere mehr. Auch kommen ständig neue Anleihetypen wie Non-preferred Seniors oder Green Bonds und Social Bonds hinzu. All dies macht es schwierig, das Angebot von Anleihen in ein Zahlenkorsett zu pressen. Dies ist aber notwendig, soll eine zuverlässige Faktorstrategie entwickelt werden. Hinzu kommt die Frage, ob bei Renten alternative Risikoquellen, wie sie in der akademischen Literatur definiert werden, nur eine Neuetikettierung traditioneller Bond-Risiken – Duration Times Spread (DTS), Liquidität und Duration – sind. Dies wird unter Wissenschaftlern noch diskutiert.

Wendepunkt Finanzkrise: Unternehmensanleihen werden erwachsen

Einen Wendepunkt für europäische Unternehmensanleihen stellte die Finanzkrise dar, weil sich durch sie der Markt und das Investorenverhalten veränderten. Vor der Krise konnten institutionelle Investoren ihre Ertragserwartungen häufig noch mit Staatsanleihen abdecken. Das QE-Programm der EZB – in Kombination mit niedrigen Zinsen – führte dazu, dass Investoren gezwungen waren, vermehrt in Unternehmensanleihen zu investieren.

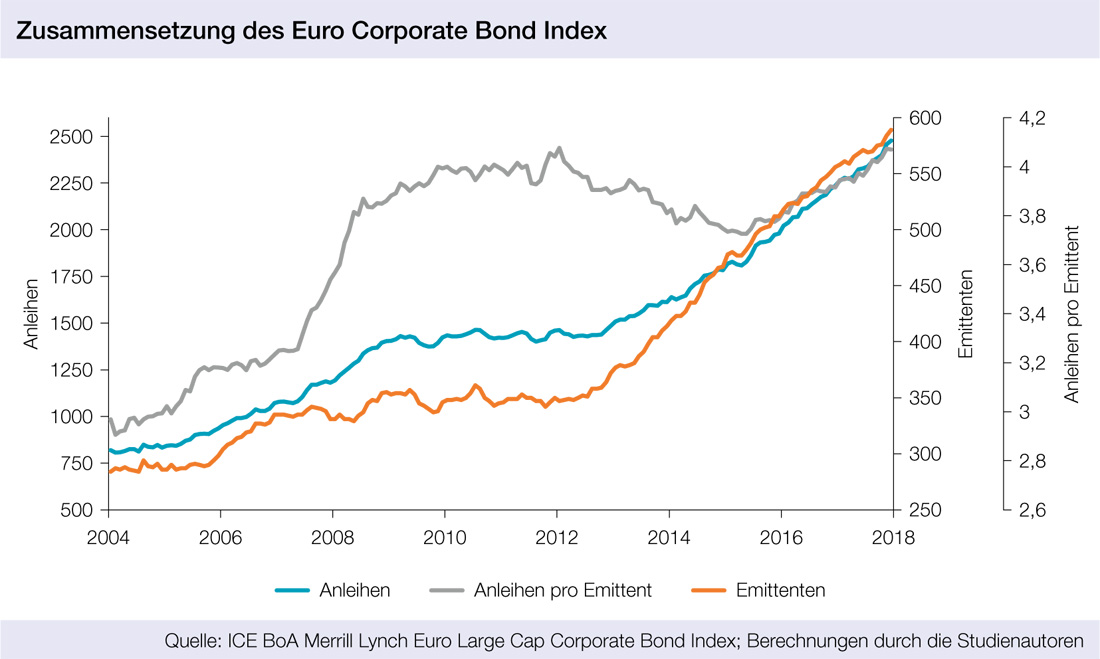

Gleichzeitig ergab die Entwicklung von der gemeinsamen Währung über die Finanz- und Wirtschaftskrise in das aktuelle Niedrigzinsumfeld ein gutes Umfeld für Unternehmen, die Anleihen in Euro begeben wollen. Die Abbildung oben zeigt einen rasanten Anstieg der Anzahl an Anleihen, die Emittenten durchschnittlich begaben. Sie zeigt auch, dass sich im Laufe des vergangenen Jahrzehnts die Anzahl der Emittenten in etwa verdoppelt hat.

In diesem Umfeld wurde es zunehmend interessant, Faktormodelle für Unternehmensanleihen zu entwickeln. Zudem können wir für diese Zeit tatsächlich verstärkt alternative Risikofaktoren identifizieren. Wir gehen davon aus, dass dies der größeren Markttiefe geschuldet ist, weil wir auf dem US-Markt ähnliche Effekte schon länger beobachten können.

Für Anleger wiederum bedeutet die erhöhte Markttiefe, dass es nun möglich ist, aus nur 20 Prozent des Universums ein diversifiziertes Portfolio zu formen. Fasst man heute beispielsweise ein Gewicht von einem Prozent pro Emittent ins Auge, also 100 Emittenten im Portfolio, so würde man auf diese Weise in 17 Prozent des Universums investieren, während man vor der Finanzkrise in etwa ein Drittel des Universums investiert hätte. Diese Entwicklung im Zeitablauf lässt also hoffen, in systematische Faktor-Strategien mit Euro-Unternehmensanleihen investieren zu können, ohne sich allzu stark Einzelemittentenrisiken auszusetzen. Die Integration alternativer Risikofaktoren in einen traditionellen Investmentansatz wird für Anleger von entscheidender Bedeutung sein, wenn sie das volle Renditepotenzial im Markt für europäische Investment-Grade-Unternehmensanleihen realisieren wollen.

Ziel und Methode unserer Untersuchung

In der Amundi-Studie „Traditional and Alternative Factors in Investment Grade Corporate Bond Investing“ untersuchen wir, inwieweit alternative Risikofaktoren die Rendite von Investment-Grade-Unternehmensanleihen erklären können. Wir haben den europäischen Markt für den Zeitraum 2003 bis 2018 betrachtet und die Untersuchung auf das US-Dollar-Universum ausgeweitet. Die besondere Herausforderung bestand darin, sicherzustellen, dass – wie eingangs schon erwähnt – potenzielle alternative Risikofaktoren nicht als Kombination von traditionellen Risikofaktoren – DTS, Duration und Liquidität – zu erklären sind. Methodisch stützten wir uns auf ein von Amundi entwickeltes Multi Factor Investing Framework. Dabei haben wir das traditionelle Amundi-Modell – mit den Faktoren DTS, Duration und Liquidität – um die alternativen Risikofaktoren Value, Momentum, Low Volatility und Size erweitert.

Value und Momentum sind relevante alternative Risikofaktoren

Unsere Ergebnisse für den Zeitraum 2003 bis 2018 zeigen, dass die alternativen Risikofaktoren Value und Momentum für die Erklärung der Renditen von auf Euro und US-Dollar lautenden Investment-Grade-Unternehmensanleihen von Bedeutung sind.

Für den Zeitraum 2003 bis 2009 lässt sich die Duration-neutralisierte Rendite von Euro-Investment-Grade-Unternehmensanleihen am besten durch die traditionellen Faktoren, das heißt Duration, Liquidität und DTS, erklären. Die Hinzunahme neuer, alternativer Risikofaktoren erhöht zwar den Erklärungsgehalt, aber ein guter Teil der Information, die in den alternativen Risikofaktoren zusätzlich enthalten zu sein scheint, ist bereits durch traditionelle Risikofaktoren zu erklären.

Autoren: Michael Srb In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar