Factorinvesting in Korruption: mehr Rendite, weniger Wohlstand

Prof. Dr. Friedrich Thießen, Inhaber der Professur für Finanzwirtschaft und Bankbetriebslehre der TU Chemnitz

Gastbeitrag von Prof. Dr. Friedrich Thießen, Inhaber der Professur für Finanzwirtschaft und Bankbetriebslehre der TU Chemnitz.

Korruption ist ein Risikofaktor, der mit einer Prämie belohnt wird. Durch Investitionen in korrupte Länder können Asset Manager legal Mehrrenditen erzielen. Anleger werden darüber oft nicht informiert. Derartige Investments stehen jedoch im Widerspruch zum Nachhaltigkeitsgedanken. Denn Korruption verhindert Wohlstand für alle und verteilt Reichtum ungerecht.

Dass man mit Korruption gutes Geld verdienen kann, leuchtet jedem ein. Die möglichen strafrechtlichen Konsequenzen sind natürlich unangenehm. Zum Glück gibt es auch ganz legale Wege, an der Korruption mitzuverdienen. Im Asset Management hat man es in der Hand, in Aktien und Anleihen von korrupten oder weniger korrupten Schuldnern zu investieren. Der Vorteil korrupter Schuldner liegt darin, dass sie einen höheren Spread bezahlen als weniger korrupte Schuldner. Wer in Korruption investiert, erzielt eine Mehrrendite. Korruption fliegt auch nicht immer sofort auf. In vielen Ländern sind stabile korrupte Beziehungen der Alltag. Wer Korruption nur finanziert statt aktiv betreibt, der kann rechtlich kaum belangt werden.

Im Sinne des Factorinvesting kann Korruption als Risikofaktor interpretiert werden, der mit einer Prämie belohnt wird. Factorinvesting ist eine alte Technik, die mit Graham und seinem Value-Style begann. Das CAPM und das 3-Faktorenmodell von Fama und French haben die Sinnhaftigkeit des Factorinvesting bestätigt. Seit Beginn der Niedrigzinsphase werden von Asset Managern händeringend neue Faktoren gesucht, die mit attraktiven Prämien verbunden sind. Dazu gehört auch Korruption.

Selbst für die USA konnten korruptionsbedingte Prämien nachgewiesen werden. Dort gibt es korruptere und weniger korrupte Bundesstaaten. Eine zeitweilig übliche Korruptionsmaßnahme vor Wahlkämpfen hieß „pay to play“: Dabei unterstützten Banken Parteien durch Wahlkampfspenden. Nach der Wahl wurden sie dann mit der Emission von Staatsanleihen betraut. Die Ratings von Anleihen solcher Länder sind schlechter als von weniger korrupten Bundesstaaten, und die Spreads sind höher. Damit, so die Forscher Butler, Fauver und Mortal, können auch Dritte an der Korruption mitverdienen: „Overall, our results show a strong impact of corruption and political connections on financial market outcomes.”

Wie werden korruptionsbedingte Mehrrenditen nun im Asset Management genutzt? Dazu einige Beispiele: Die Fondsgesellschaft DB X-Trackers betreibt einen Fonds mit dem Namen „Eurozone Government Bond“ (DBX0AC), der die Staatsanleihen im Fonds so gewichtet, dass die Gewichtung der Marktkapitalisierung der öffentlichen Verschuldung der europäischen Staaten entspricht. Hier investiert man also in die mittlere europäische Korruption, wobei anzumerken ist, dass man eigentlich überdurchschnittlich in Korruption investiert, da korrupte Staaten tendenziell höher verschuldet sind. Parallel wird ein weiterer Fonds mit höherer Rendite unter dem Namen „Eurozone Government Bond Yield Plus“ (DBX0HM) angeboten, dessen Asset Allocation sich – ohne dass dies besonders angezeigt würde oder aus dem Namen folgte – auf eine kleine Auswahl von fünf Ländern beschränkt, nämlich Italien, Spanien, Portugal, Slowenien und Irland. Italien ist mit 53 statt 21 Prozent gewichtet (Stand Mai 2019). Spanien findet man mit 35 statt mit elf Prozent und Portugal mit fünf statt mit 1,9 Prozent Gewicht. Diese Länder haben teils weit über dem Durchschnitt Europas liegende Korruptionswerte und Spreads und ermöglichen damit – solange kein Land ausfällt – ein Alpha, also eine Mehrrendite, von mehr als 100 Basispunkten per annum. Der versprochene „yield plus“ stammt aus dem Investment in Länder mit deutlich erhöhter Korruption.

Auch andere Fondsanbieter ziehen Renditen aus Korruption. Der „I-Shares Euro Govt Bond 1-3yr Ucits ETF Euro (Acc)”-Fonds verbarg hinter seinem harmlosen Namen im Januar 2017 Anleihen Italiens mit 60 Prozent und Spaniens mit 40 Prozent Gewicht. Der mittlere Korruptionsgrad der Anlagen betrug 52, lag also 13 Notches unter dem europäischen Durchschnitt. Nach den Italienturbulenzen wurde der Anteil Italiens mittlerweile (Stand Juli 2019) auf 31 und Spaniens auf 17 Prozent gesenkt. Das sind immer noch zehn beziehungsweise sechs Prozentpunkte mehr, als es dem Marktkapitalisierungsanteil entspricht. Diese Allokation entspricht (Stand Juli 2019) dann auch dem fast gleich lautenden „I-Shares Euro Govt Bond 3-7yr Ucits ETF“. Der mittlere Korruptionsgrad der Anlagen beträgt jetzt 64 und liegt damit nahe am europäischen Durchschnittswert.

Der „Wisdomtree Euro Government Bond Enhanced Yield Ucits ETF” trägt das Mehrrendite-Versprechen bereits im Namen. Er orientiert sich an einem Bloomberg-Barclays-Index. Die Renditesteigerung gegenüber dem Euro-Durchschnitt wird durch eine Übergewichtung korrupterer Länder erreicht. Italien ist mit 33 statt 21 Prozent und Spanien mit 21 statt elf Prozent übergewichtet (Stand Juni 2019). Frankreich, Deutschland und Belgien sind untergewichtet. Der mittlere Korruptionsgrad des Fonds beträgt 61 und liegt damit vier Notches unter dem Durchschnitt. Dies entspricht 30 Basispunkte mehr Rendite.

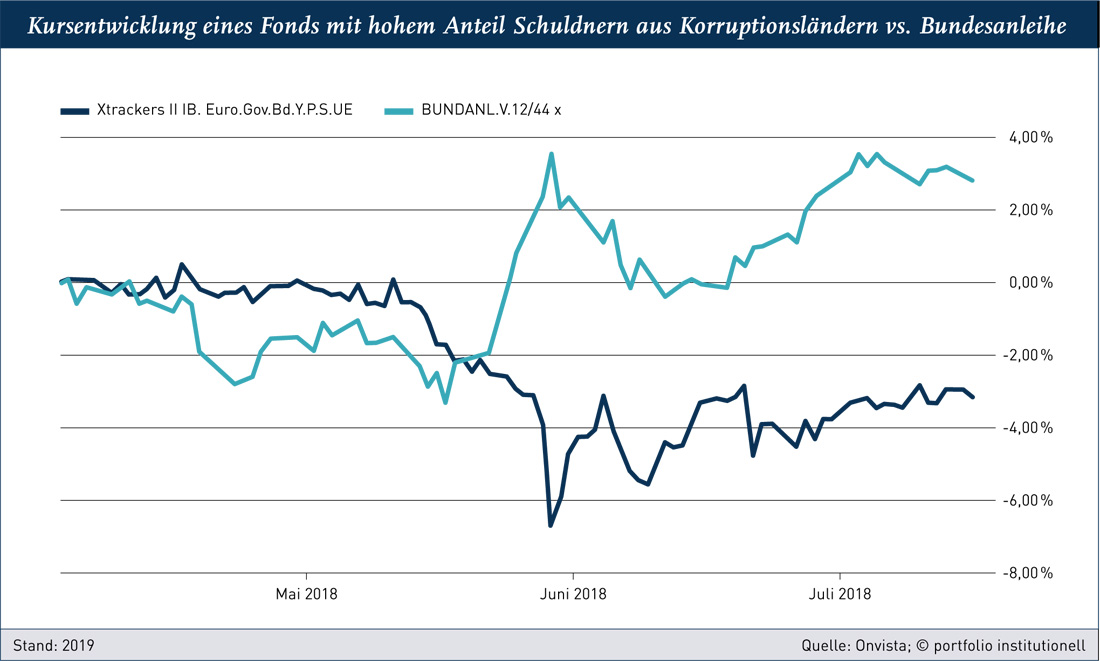

Die Abbildung auf Seite 18 zeigt, dass die Zinssätze von zehnjährigen Staatsanleihen im Euroraum deutlich korruptionskorreliert sind. Wer zwölf Indexpunkte mehr Korruption wählt, bekommt 100 Basispunkte zusätzliches Alpha. Die Renditedifferenz von zehnjährigen Staatsanleihen der korruptionsreichsten und korruptionsärmsten Euroländer beträgt etwa 300 Basispunkte. Allerdings ist das Investment in Korruption nicht ganz ohne Risiko. Wenn die Schuldner in den Ver-dacht kommen, nicht zurückzahlen zu wollen – was korruptionsbedingt gar nicht so unwahrscheinlich scheint – dann reagiert der Markt ängstlich, und die Kurse brechen ein. Abbildung 2 zeigt dies durch Vergleich des oben genannten „Eurozone Government Bond Yield Plus“, der einen hohen Anteil von Anleihen korrupter Länder enthält, mit einer 30-jährigen Bundesanleihe (WKN 113548). Deutlich zu erkennen ist in der Grafik auf Seite 17, wie der korruptionsreiche Fonds mit dem Aufkommen von Zweifeln an der Zahlungswilligkeit Italiens im April/Mai 2018 an Wert verliert, während die (korruptionsfreie) Bundesanleihe parallel an Wert gewinnt.

Wenn Investoren in Anleihen korrupter Staaten investieren, dürfte nicht allen bewusst sein, dass das erwartete Alpha eigentlich aus dem Factorinvesting in Korruption resultiert. Viele denken sicherlich, dass höhere Zinssätze etwas mit Aufschwung, Wachstum und Entwicklung zu tun hätten, zum Beispiel weil es eine Reihe von korrupten Ländern (weltweit) gibt, die zu Emerging Markets gehören, die hohe Wachstumsraten verzeichnen. Aber warum sollten Emerging Markets und/oder Schuldner mit hohen Wachstumsraten per se höherer Zinssätze zahlen? Jedes Lehrbuch bestätigt, dass bei offenen Märkten höhere Zinssätze (nur) für höhere Markt- und Ausfallrisiken bezahlt werden. Diese Risiken sind mit Korruption hoch korreliert. Dies wird im Folgenden beleuchtet.

Autoren: Prof. Dr. Friedrich ThießenSchlagworte: Faktorenmodell | Nachhaltigkeit/ESG-konformes Investieren

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar