Frischer Wind für Fixed Income

Dr. Klaus-Michael Menz, Gothaer Hans-Jürgen Friedrich, KFM Jean-Jacques Durand, Edmond de Rothschild Grafik

Neuanlagen in der Brot-und-Butter-Anlageklasse Anleihen sind auch dieses Jahr nicht besonders nahrhaft. Aber zum Jahresbeginn bleibt noch etwas Zeit, über neue Segmente und andere Vorgehensweisen nachzudenken. Im Folgenden einige Anregungen zum Aufpäppeln des darbenden Fixed-Income-Portfolios.

Preisfrage: Welches Anleihesegment im Gesamtvolumen von 3,8 Billionen Dollar stand mit den Pleiten der US-Städte und -Gebietskörperschaften Detroit, Orange County, Jefferson County, Stockton oder San Bernardino im Feuer? Ein kleiner Tipp: Trotz ihres Steuervorteils ist diese Bond-Kategorie hierzulande kaum bekannt. Die Lösung: Municipal Bonds!

Hierbei handelt es sich um Obligationen, die von über 117.000 staatlichen und lokalen Verwaltungseinheiten der USA emittiert wurden. Im Vergleich hierzu wirkt sogar der US-Aktienmarkt, der 4.700 verschiedene Titel zählt, mickrig. Im Vergleich zu Unternehmensanleihen fällt die Zahl der Defaults aber in jeder Rating-Kategorie sehr gering aus, und auch die Schäden aus den erwähnten Pleiten hielten sich in Grenzen. Laut einer von Franklin Templeton präsentierten Statistik liegt die kumulierte Ten Year Default Rate im Durchschnitt bei Municipal Bonds im Investment-Grade-Bereich bei 0,08 und im Speculative-Grade-Bereich bei 7,52 Prozent, bei US-Unternehmensanleihen dagegen bei 2,81 beziehungsweise 32,41 Prozent. Der mit Abstand größte Schaden datiert laut municipalbonds.com aus dem Jahr 1983. Damals konnte das Washington Public Power Supply System eine Obligation über 2,25 Milliarden Dollar, die zur Finanzierung von fünf Atomkraftwerken aufgenommen wurde, nur zu 40 Prozent zurückzahlen.

Der Muni-Markt ist nicht nur groß – in den vergangenen zehn Jahren wurden jährlich zwischen 300 und 400 Millionen Dollar emittiert –, sondern auch vielfältig bezüglich Ratings, Laufzeiten, Emittenten und Finanzierungszweck beziehungsweise Sektoren. Allein Franklin Templeton bietet über 30 Tax-Free-Income-Fonds an, T. Rowe Price offeriert seit 1987 einen auf den Bundesstaat Maryland fokussierten Tax-Free-Bond-Fonds. Die Steuerfreiheit, mit der also steuerpflichtige Anleger ihre Nettorendite erhöhen können, rührt daher, dass der Zweck der Anleihen in der Finanzierung von Projekten besteht, die der Allgemeinheit zugutekommen.

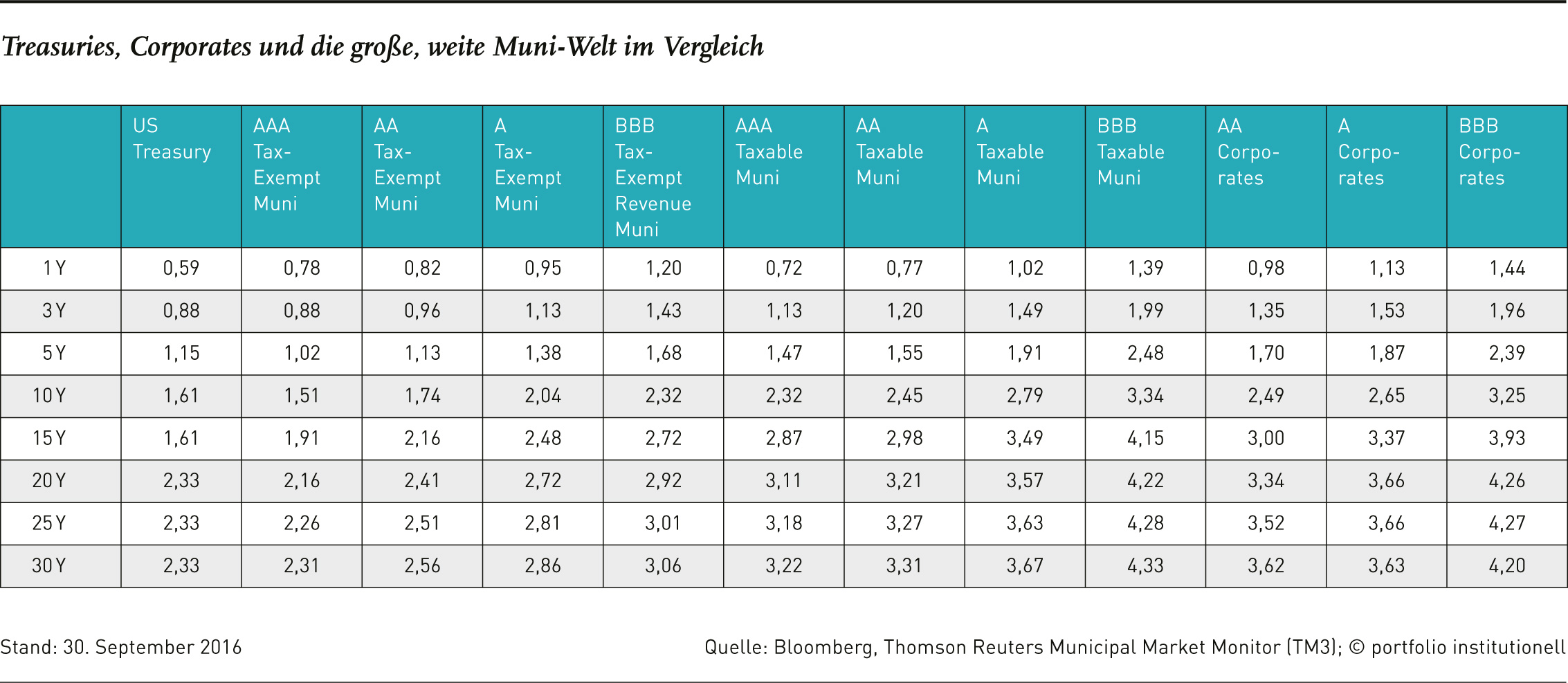

Der kleine Bruder von Treasuries: Municipal Bonds

Die Renditen von Municipal Bonds entwickelten sich in der allgemeinen Yield Compression noch etwas vorteilhafter als die von Treasuries. Laut einer Grafik der Capital Group ist zum Beispiel seit 2009 der Spread von mit der Note A bewerteten Municipals vergleichbar mit dem von A-Corporates. Franklin Templeton informiert, dass die Rendite von zehnjährigen Munis inklusive der Tax Equivalent Yield bei etwa drei Prozent und damit auf dem Niveau von Corporate Bonds mit der gleichen Laufzeit liegt.

Die attraktive Verzinsung ist aus Sicht von Henning Busch, Managing Director bei der Capital Group für den Bereich institutionelle Investoren in Deutschland und Österreich, aber nur ein Grund für das Investoreninteresse: „Weitere Gründe sind die geringe Volatilität, geringe Ausfalllraten und ein Diversifikationsnutzen, da die Municipal Bonds sehr gering mit anderen Asset-Klassen korrelieren.“ Zielgruppe sind für Busch in erster Linie Versicherungsunternehmen. „Deren High-Yield-Quoten sind in der Regel schon voll, gleichzeitig besteht ein hoher Bedarf an laufenden, attraktiven Erträgen. Darum sind Investment-Grade Muni Bonds und Taxable Muni Bonds der Hauptfokus.“

Im Lager der deutschen Versicherer bereits investiert ist die Gothaer. Pate für diese Investmentidee stand „das attraktive Rendite/Eigenkapitalunterlegungs-Verhältnis“, berichtet Dr. Klaus-Michael Menz, Leiter Credits bei der Gothaer Asset Management AG. „Der Muni-Markt ist ein hochqualitativer Markt mit durchschnittlichen Bonitäten von AA-“, fügt er hinzu. Nach unten hat sich die Gothaer bei BBB- die Grenze gesetzt.

Eine andere Begrenzung betrifft den steuerlichen Aspekt. „Wir investieren nur in Taxable Muni Bonds, die auch für Ausländer attraktiv sind“, so Menz. Er weist daraufhin, dass klassische Munis deutlich niedriger als Taxable Munis rentieren, dafür aber in der Regel mit einer Steuergutschrift bei der US-Tax verbunden sind. Dieser Ausgleich durch die Steuergutschrift ist allerdings nur für Anleger attraktiv, die in den USA steuerpflichtig sind. Zinsen, die ausländische Anleger aus Anleihen von in den USA ansässigen Emittenten vereinnahmen, unterliegen eigentlich der US-Quellensteuer.

Wie die Gothaer erläutert, wird jedoch gemäß dem bestehenden Doppelbesteuerungsabkommen zwischen den Vereinigten Staaten und der Bundesrepublik, unter der Voraussetzung, dass der Erträgnisempfänger ordnungsgemäß legitimiert und dokumentiert wird, eine Reduzierung der US-Quellensteuer bei Zinsen von 30 auf null Prozent gewährt. Wellington Management informiert, dass steuerpflichtige Kommunalanleihen nach der Einführung des Build-America-Bond-Programms im Jahr 2009 einen Boom erlebten. Die Emittenten der Municipal Bonds erhielten Zugang zu einer sehr viel breiteren Anlegerbasis, unter anderem zu nicht der US-Einkommensteuer unterliegenden Investoren. Für diese Anleger, so die Wellington-Experten, waren die Anleihen aufgrund der höheren Verzinsung, für die der betreffende Emittent vom US-Finanzministerium entschädigt wurde, attraktiv.

Wichtig zu unterscheiden sind zwei Untergruppen: General Obligation Bonds und Revenue Bonds. Erstere werden mit der Kreditwürdigkeit und den Steuereinnahmen der emittierenden Gebietskörperschaft besichert. Detroit, selbst als Junk geratet, konnte im August 2015 aufgrund der Besicherung mit den Steuereinnahmen bei der ersten Emission nach dem Bankrott 245 Millionen im Jahr 2029 fällige Dollar mit einer Bonität von A begeben. Die Rendite verzeichnete mit 4,5 Prozent aber trotzdem einen Aufschlag. Revenue Bonds, deren Volumen doppelt so groß ist wie das der General Obligation Bonds, haben dagegen meist keinen direkten Bezug zu der Bereitschaft und Fähigkeit einer Gebietskörperschaft, Verbindlichkeiten zu begleichen.

Die Rückzahlung und Kupons von Revenue Bonds hängt vielmehr vom konkreten Ertragsstrom eines Krankenhauses, einer Mautstraße, eines Leitungsnetzes, einer Bildungseinrichtung oder eines Energieversorgers ab. Dies bedeutet, dass diese Muni-Kategorie direktes Exposure zu US-Infrastruktur bietet – ohne die Illiquidität und Kosten eines geschlossenen Fonds. Die Gothaer gewichtet dieses Segment tendenziell über, als Infrastruktur(ersatz)investment habe dieses aber nicht im Fokus gestanden. In einer Infrastrukturanalyse schreibt die Deutsche Bank, dass der Muni-Revenue-Bond-Markt einen Weg bietet, an den Erlösen einer robusten Infrastruktur zu partizipieren. Zu fast einem Fünftel der öffentlichen Infrastruktur der USA bieten Munis laut der Deutschen Zugang. Quasi handelt es sich um Projektbonds. Dies ist auch für die Freunde geschlossener Fonds relevant, da die meisten Infrastrukturprojekte die Möglichkeit haben, sich über steuerbevorteilte Munis zu finanzieren, und so private Finanzierungsquellen verdrängen können. Aber auch wenn bei den Revenue Bonds die Erträge aus dem Projekt an den Investor abgetreten sind und die Anleihe mit dem Asset besichert ist: Eine Überbesicherung wie beim deutschen Pfandbrief besteht nicht, so Henning Busch.

Ihr Committment zu Versicherern unterstreicht die Capital Group auch dadurch, dass sie mit der Bereitstellung entsprechender Daten die Assekuranz unterstützen möchte, Revenue Bonds unter Umständen nach Solvency II als Qualified Infrastructure einzuordnen. „Die neuen Solvency-II-Regeln sehen eine bevorzugte Behandlung von qualifizierten Infrastruktur-Investitionen vor, die allerdings besondere Voraussetzungen erfüllen müssen“, so Busch. „Es wäre insoweit vorteilhaft, wenn Revenue Bonds diese Voraussetzungen erfüllen. Dies bedarf allerdings einer detaillierten Prüfung der einzelnen Emissionen.“ Grundsätzlich entspricht die Behandlung von US-Municipals unter Solvency II aber der von Corporate Bonds“, fügt er hinzu.

Grundsätzlich entspricht die Behandlung von US-Municipals unter Solvency II aber der von Corporate Bonds, wobei General Obligation Bonds laut der Gothaer im Spread-Modul als „Local Governments“ eingruppiert werden. Bei der Kölner Versicherung beschäftigt man sich ebenfalls mit der Qualified-Infrastructure-Thematik: „Wir prüfen aktuell, ob Revenue Bonds als qualifizierte Infrastruktur einzustufen sind. Hierfür gibt es berechtigte Hoffnungen. Da es sich dabei leider um eine Einzelfallprüfung handelt, die erfordert, dass man jeden Bond anhand einer detaillierten Checkliste prüft, ist das natürlich ein arbeitsintensives Unterfangen“, so Menz. Ebenfalls für Solvency II interessant ist, dass die Natur von Infrastruktur auch bei den zugehörigen Finanzierungen für sehr lange Laufzeiten sorgt. 56 Prozent der Municipals weisen eine Fälligkeit von mehr als zehn Jahren auf. „Das ist eine Eigenschaft, die uns auch gefällt, da in Europa die Anlagemöglichkeiten für langlaufende Bonds mit hoher Qualität begrenzt sind“, erklärt Credit-Experte Klaus-Michael Menz.

Die Kehrseite der Muni-Medaille: Die Projekte unterliegen wirtschaftlichen Risiken. Können die nötigen Zahlungen für den Bond nicht bedient werden, wird die fremdkapitalgebende Versicherung aus Deutschland zumindest indirekt zum wohl nur bedingt stolzen Eigner zum Beispiel eines Krankenhauses in Kentucky. Da es naturgemäß schwer fällt, von Köln, Hannover oder München aus die Werthaltigkeit und die operativen Geschäftsrisiken verschiedener Infrastrukturprojekte in den USA einzuschätzen, braucht es also ein großes Vertrauen in den Fondsmanager. Bislang sind jedoch, wie oben erwähnt, die Ausfallraten sehr niedrig, auch wenn seit der Finanzkrise Kreditversicherungen als Besicherer ausfallen und somit heute „nur“ noch knapp 15 Prozent der Investment-Grade-Municipal-Anleihen ein AAA-Rating schmückt. Vor der Krise waren es noch etwa 70 Prozent. Der Rendite hat dies allerdings nicht geschadet.

Zu den Risiken und Nebenwirkungen von Municipal Bonds: „Munis sind der kleine Bruder von Treasuries, profitieren also auch von Risk-off-Situationen“, sagt Gregory Ortman, Anleihespezialist der Capital Group. Dies weist aber auch auf ein nicht zu unterschätzendes Zinsrisiko hin. Diesbezüglich gibt Ortman jedoch Entwarnung, da die bestehenden Erwartungen auf weitere Zinserhöhungen bereits eingepreist seien. Kommt es tatsächlich zu einem Zinsanstieg, brauchen sich die Investoren auch nicht darüber zu sorgen, dass Munis in der Regel callable sind. Im Zins sieht der Fixed-Income-Experte noch einen weiteren Vorteil: „Das Lower-for-Longer Umfeld hat dafür gesorgt, dass mittlerweile auch alle weniger profitablen Projekte finanziert sind.“ Auch weitere Risikofaktoren wie der Wechselkurs und die Entwicklung des Bruttosozialprodukts sprechen aus Sicht von Ortman für Munis. Was an Risiken bleibt, ist einerseits ein nur begrenzter Inflationsschutz, da die Laufzeiten lang sind und der Kupon in der Regel fix ist.

Andererseits bleibt das Staatsrisiko. Zum Überraschungspotenzial des President-elect gehört ebenfalls, ob und wie er sein Versprechen wahr macht, auch die Infrastruktur der USA wieder groß zu machen. Eine staatliche Garantie hätte ein enormes Bonitäts-Upside und böte für bestehende Investoren eine deutliche Spread-Verengung. Die Deutsche Bank erinnert allerdings daran, dass staatliche Eingriffe in den USA auch eine Downside haben: In den Vereinigten Staaten seien in den beiden vergangenen Dekaden etwa drei Milliarden Dollar an Muni Bonds zur Finanzierung von Gefängnissen emittiert worden, die meist an private Betreiber gingen. Aufgrund von Eingriffen der Regierung in die Eigenständigkeit der privat betriebenen Einrichtungen und in Verurteilungsgepflogenheiten drohen privaten Gefängnisinvestoren Verluste.

Mittelstandsanleihen auf seriös getrimmt

Eine Fixed-Income-Oase, die mit hohen Kupons in der Zinswüste ausgedörrte Anleger lockte, bei diesen dann aber einen überaus schalen Beigeschmack hinterließ, ist der Markt für Mittelstandsanleihen. Dieser erwies sich wieder einmal für die Finanzbranche nicht als Marketing-Ruhmesblatt: Pate hierfür stand eine gute Idee – Unternehmensfinanzierung über die Börse – der man einen soliden Anstrich durch die Begriffe „Mittelstand“ und „Anleihe“ sowie durch gute Ratings gab, die von willfährigen und gute Geschäfte witternden Dienstleistern ausgestellt wurden.

Betrachtet man zum Beispiel die Pleite von KTG Agrar und sieht, wie lange viele verschiedene Stakeholder von dieser Unternehmensstory profitierten, kann man Parallelen zur spektakulären Pleite des US-Energieversorgers Enron erkennen. „Eine wenig rühmliche Rolle spielen die neuen Bewertungsdienstleister, deren Einstufungen – oftmals hochtrabend: Rating – das tatsächliche Risiko für die Anleger in den allermeisten Fällen nicht annähernd spiegelten und spiegeln“, kommentierte auch Capmarcon in einer im November vergangenen Jahres veröffentlichten Analyse der „immer höheren Einsätze im Mittelstands-Roulette“.

Bislang schmückte 26 der bis dato 51 leistungsgestörten Mittelstandsanleihen zur Emission ein Rating im Investment-Grade-Bereich. Der Unternehmensfinanzierungsspezialist aus Stuttgart erfasst in seiner Auswertung Anleihen, die in den sogenannten Mittelstandsegmenten deutscher Börsen seit 2010 begeben wurden oder seit 2015 begeben worden wären, wenn diese Segmente noch existieren würden. Insgesamt kommt Capmarcon auf ein in diesem Zeitraum platziertes Anleihevolumen von 6,2 Milliarden Euro, das 112 Unternehmen über die Emission von 149 Anleihen zufloss. Die durchschnittliche Emissionsgröße pro Jahr liegt zwischen 22 und 70 Millionen Euro.

Im Oktober 2016 liefen noch 69 Anleihen um, wovon knapp die Hälfte teils deutlich unter dem Nennwert notiert. Schuld an dem Desaster haben aber auch die Anleger, die sich von Kupons von meist 7,5 bis acht Prozent blenden ließen. Zu den Anlegern zählt auch das institutionelle Lager, in dem die in gelistete Wertpapiere verpackten Kredite „oft“, so Capmarcon, mit „Abschlägen zu Kursen von 98 bis 95 Prozent“ platziert wurden. „Profiinvestoren neigen dazu, sich nicht mit dem Geschäftsmodell des Unternehmens, sondern nur mit dem Wertpapier auseinanderzusetzen“, bemängelt Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG, die den mittlerweile praktisch einzig übrig gebliebenen Mittelstandsanleihen-Fonds managt. Für die Düsseldorfer stehen dagegen das Unternehmen, das Geschäftsmodell und dessen gesamte Finanz- und Strategieplanung im Mittelpunkt der Analyse.

Friedrich sah insbesondere in der Vergangenheit viele Unternehmen, die eher Eigen- als Fremdkapital gebraucht hätten. Bei anderen Unternehmen sei das Problem in den regulatorischen Vorgaben für Banken zu suchen. „Unternehmen wie Dürr, Uniwheels oder Helma gingen an den Kapitalmarkt, weil sie von Banken wegen Basel III keinen Kredit mehr bekamen. Deren EK-Quote war auch nach der Bond-Emission noch auskömmlich“, so Hans-Jürgen Friedrich. Den Fokus des Fonds beschreibt Friedrich folgendermaßen: „Wir suchen diejenigen Unternehmen, deren Bonität sich in Richtung Investment Grade entwickelt und deren Geschäftsmodell mit den gewählten Finanzierungsalternativen im Einklang steht.“

Beispielsweise habe KFM bei German Pellets missfallen, dass Gewinne nicht thesauriert, Dollar und Ölpreis nicht abgehedgt wurden, was auch gezeigt habe, dass sich das Unternehmen über die Anschlussfinanzierung zu wenig Gedanken machte. „Also sind wir raus“, erklärt Friedrich. Bislang war mit der Gewa-Anleihe nur ein einziger Ausfall zu verkraften. Friedrich und sein Team sind jedoch optimistisch, auch durch ein hohes eigenes Engagement bei der Restrukturierung noch eine hohe Wertaufholung zu erreichen.

Für institutionelle Investoren hat der KFM-Ansatz einige attraktive Aspekte. So publiziert KFM den je Monat aufgelaufenen ausschüttungsfähigen Zwischengewinn je Fondsanteil und berechnet für Versicherungen die SCR (Solvabilitätskapitalanforderung) aus dem Spread-Risiko und in Zusammenarbeit mit Moody’s Analytics die Ausfallwahrscheinlichkeit. Um Auszahlungen zu leisten, ohne die Rendite der verbleibenden Anleger zu schmälern, besteht das Fondsvolumen bis zu einem Viertel aus einem sogenannten Liquiditätsportfolio, das auch größere Familienunternehmen umfasst. Das Kernportfolio stellt den übrigen Teil des Fondsvolumens dar und investiert überwiegend in festverzinsliche Wertpapiere mittelständischer Unternehmen mit einem Emissionsvolumen von weniger als 500 Millionen Euro.

So kommt das für den Deutschen-Mittelstandsanleihen-Fonds investierbare Universum auf 70 Milliarden Euro in Form von 327 Anleihen. Investiert ist der Fonds derzeit in 43 Anleihen. Zudem versorgt KFM die Fondsinvestoren mit umfangreichen Analysen und detailliertem Reporting zu den Emittenten, inklusive Scoring und der Angabe von kritischen und damit für das Monitoring besonders relevanten Punkten. Friedrich merkt an, dass bei den Investor Services die Marktmissbrauchsrichtlinie eine zu beachtende Determinante darstellt. Die Emittentenanalysen sind für die Investoren schon darum interessant, da der Fonds nur ein Volumen von etwa 37 Millionen Euro aufweist.

Typischerweise investieren die Investoren einen kleineren Teil ihrer Allokation für Mittelstandsanleihen über den Fonds und einen größeren direkt in ausgewählte Einzeltitel. Wertpapierverkäufe werden allerdings zuerst – marktschonend – im Fonds vorgenommen und dann den Anlegern bekannt gemacht. Nicht zuletzt attraktiv ist für institutionelle Anleger natürlich, dass der Fonds bislang jährlich über vier Prozent ausschüttete, dieses Ziel auch für die Zukunft verfolgt und der aktuelle Durchschnittskupon im Portfolio bei 6,59 Prozent liegt. Darüber hinaus arbeite KFM auch an einer Verbesserung der Kostenstruktur.

Mit dem richtigen Ansatz scheint also auch in einem verrufenen – aber auch renditeträchtigen – Segment wie Mittelstandsanleihen ein vernünftiges und auskömmliches Investieren möglich. Zu denken geben sollte auch, dass heute viele ehemalige Unternehmen des ebenso verrufenen wie renditeträchtigen Neuen Marktes im Tec-Dax prosperieren und Basel III Mittelständler zu alternativen Finanzierungsquellen zwingt. Die Renditen werden mit steigender Seriosität aber zurückgehen. Beispiel I: Grand City Properties. Der Wohnungssanierer und -vermieter startete mit Anleihenkupons in Höhe von 6,25 Prozent und einem S&P-Rating von BB-. Per Call-Optionen wurden die bestehenden Anleihen gekündigt und mit neuen Anleihen und deutlich niedrigeren Zinssätzen zwischen 0,25 bis 3,75 Prozent gegenfinanziert.

Im Interview mit der Börsen-Zeitung berichtete Vorstandschef Christian Windfuhr Anfang Januar über seine Ambitionen auf ein Rating von A- und die Erwartung, noch im laufenden Jahr im M-Dax gelistet zu werden. Beispiel II: Bastei-Lübbe. Wie der Verlag anlässlich der Ablösung seiner Anleihe durch einen Konsortialkredit mitteilte, spare man nun eine Million Euro Zinsen pro Jahr ein – obwohl das Finanzierungsniveau von 30 auf 53 Millionen Euro gestiegen ist. Optimistisch darf allerdings stimmen, dass mit einer solchen Entwicklung für Anleger nicht nur die Renditen, sondern auch die Volatilitäten und Pleiten zurückgehen.

Emerging Markets I: Conviction und Contrarian

Preisfrage: Wie stellt man ein Fixed-Income-Portfolio zusammen, dessen Restlaufzeit knapp elf Jahre, dessen Duration aber nur 2,5 Jahre beträgt? Ein kleiner Tipp: Der im Monats-Report angegebene Entschädigungszeitraum liegt bei 466 Tagen, obwohl diese Zeitspanne im Referenzindex nur auf 48 Tage kommt. Na? Genau: ein sehr renditeorientierter Schwellenländeransatz. Bei den geografisch betrachtet größten Positionen des Sicav für Schwellenländer-Anleihen und -Devisen aus dem Hause Edmond de Rothschild sticht zum Beispiel ein Emittent wie Venezuela mit über 20 Prozent heraus. Etwa je ein Zehntel entfällt auf die Ukraine und die Türkei, ferner sind Staaten wie Mosambik, der Irak, Kasachstan oder Sambia höher als die Benchmark gewichtet. Somit müssen sich Anleger nicht wundern, dass die monatlichen Renditen seit Auflegung des Fonds im Jahr 1998 in einer Bandbreite von zwischen immerhin minus 18 und plus 13 Prozent schwanken.

Nicht nur renditetechnisch, sondern auch psychologisch müssen Anleger einiges verdauen, etwa Sätze aus den Monatsberichten wie diesen: „Nach Mosambik (dessen Anleihen sich in diesem Monat etwas erholen konnten) hat mit Belize ein weiteres Frontier-Land seine Gläubiger über seine Absicht informiert, sich um einen wie auch immer gearteten Schuldenerlass zu bemühen. Die Verhandlungen haben noch nicht begonnen, jedoch ist das Land nun ein vertrauter ‚Serien-Umschuldner‘. Einige unserer Anleger werden sich erinnern, dass wir im Jahr 2012 schon einmal eine Umschuldung erlebt haben“, teilen die Fondsmanager Jean-Jacques Durand und Romain Bordenave den Anlegern mit, die etwa 300 Millionen Euro in den Fonds investiert haben. Seit der Auflegung im Jahre 1998 kam der Fonds aber nur auf drei negative Jahre, zuletzt 2014 mit minus vier Prozent. Der höchste Jahresverlust datiert mit minus 21 Prozent auf 1998. Im August 1998 erlitt der Fonds wegen der Russlandkrise mit minus 18 Prozent auch den höchsten Monatsverlust. In diesem Monat stürzte allerdings der EMBI-Index gleich um 27 Prozent ab.

Mit Blick auf die Allokation scheint die Einkaufsrendite oder die einzigartige Fähigkeit, einen fairen Maduro- oder Erdogan-Spread berechnen zu können, das ausschlaggebende Argument zu sein. Dies verneint jedoch Fondsmanager Durand. Er verweist zunächst darauf, dass man nicht wie andere die Analysen auf Fundamentaldaten begrenzt, sondern auch technische Daten wie die Investment Flows oder den aktuellen Risikoappetit von Investoren berücksichtigt. Konkret auf Venezuela bezogen orientiert sich das Fondsmanagement daran, dass das Land die weltgrößten Ölreserven besitzt, einen moderaten Verschuldungsgrad aufweist und immer, auch um seine Ölindustrie zu schützen, bemüht ist, Konflikte mit internationalen Kreditgebern zu vermeiden.

Unter dem Strich zählt für Edmond de Rothschild vor allem, dass die Venezuela-Bonds unter ihren möglichen Default Recovery Rates handeln. „Zur Strategie gehört, dass es jedes Jahr zu einigen wenigen Ausfälle und/oder zu Umstruktierungen von Schulden kommt. Im Schnitt wirken sich diese auf unsere Performance sehr positiv aus, da wir Situationen suchen, in denen die Asymmetrie zwischen unserer möglichen, kurzfristigen Downside und der erwarteten finalen Recovery so hoch wie möglich ist“, erläutert Fondsmanager Jean-Jacques Durand gegenüber portfolio institutionell. In den vergangenen drei Jahren lag die Venezuela-Quote zwischen 13 und 23 Prozent.

Dass mit diesem mit fünf Morningstar-Sternen dekorierten High-Conviction-Ansatz auch ein High-Contrarian-Ansatz einhergeht, mit dem Anleger aus dem Herdentrieb deutlich ausscheren, macht für viele institutionelle Anleger ein Investment nicht leicht. Der Tracking Error zum JP Morgan EMBI Global liegt bei etwa zwölf Prozent, womit man jedoch auch weiß, warum man aktive Gebühren bezahlt. In der institutionellen Klasse werden für das Management 45 Basispunkte aufgerufen plus eine Performance Fee von zehn Prozent auf den Zugewinn zur Benchmark. Erschwert wird eine Anlage auch dadurch, dass die meisten Emittenten aus Gesichtspunkten der Nachhaltigkeit, wie Governance, Korruption oder mangelnder Umweltschutz, nicht investierbar sind. Ein explizites Ausschlusskriterium ist für VAG-Anleger jedoch, dass ein Viertel der Assets mit CCC geratet ist.

Dies ist schade, denn im vergangenen Jahr belief sich die Performance auf etwa 20 Prozent und war damit fast dreimal so hoch wie der JP Morgan EMBI Global. Über fünf Jahre betrug die Nettorendite 79 Prozent. Für einige deutsche Altersvorsorgeeinrichtungen managt Edmond de Rothschild aber auch Mandate, deren Rating-Limit bei B- liegt. Durand: „Auch bei diesen Mandaten gelang es uns mit der gleichen opportunistischen und konzentrierten Anlagephilosophie die Benchmark deutlich zu schlagen.“

Interessant ist aber auch, wo der Fonds nicht investiert ist: China. Im Reich der Mitte unterschätze der Markt die Risiken einer Kreditblase, so Jean-Jaques Durand. „Im Gegensatz zu den jüngsten ermutigenden Nachrichten zur ökonomischen Entwicklung ist das Land von einer großen Zahl an Ungleichgewichten befallen. Die Verschuldung liegt bei etwa 250 Prozent des Bruttosozialprodukts, die offizielle Non-Performing-Loan-Quote ist weit von der Realität entfernt und der Immobilienmarkt überhitzt.“ Darum – und auch hier ganz convicted und contrarian – ist Durand über Hedges investiert.

Emerging Markets II: Small is beautiful

Nächste Preisfrage zu Schwellenländeranleihen: Die Anlagewelt will immer stärker passiv investieren und dabei durch das Einsammeln von Faktorprämien trotzdem ambitionierte Renditeansprüche verfolgen. Ein ehrgeiziges Unterfangen. Könnte dieses aber langfristig mit Emerging Market Bonds gelingen?

Könnte, wenn folgende Idee funktioniert: Es ist noch nicht lange her, nämlich im November 2015, als Goldman Sachs sein selbst kreiertes Bric-Investmentkonzept aufgab. Als Erfinder dieses Begriffs, der die Schwellenländer Brasilien, Russland, Indien und China zusammenfasst, gilt Goldmans damaliger Volkswirt Jim O’Neill. Emerging Markets, gerade auf der Debt-Seite, sind eben doch mehr als diese vier Staaten. Diese Erkenntnis und die Smart-Beta-Idee konsequent weitergedacht könnte zu einem Portfolio führen, das sich auf die zum Beispiel 20 kleinsten Emittenten oder Komponenten des JP Morgan EMBI Global Diversified Hard Currency Index konzentriert und so eine Size-Prämie suchen. Insgesamt enthielt der Index Ende vergangenen Jahres 66 Staaten. Investiert wäre der Anleger dann über einen kostensparenden – so weit wie möglichen – Hold-to-Maturity-Ansatz in Ländern wie Belize, Mosambik, Kamerun, Armenien oder Bolivien, aber auch in der Slowakei oder in Lettland.

Sailesh Lad, Senior EM Portfolio Manager bei Axa Investment Managers, ist von dieser Idee wenig überzeugt: „Wenn man in die 20 kleinsten Bestandteile des Index investiert, hält man einige der riskantesten Namen und illiquidesten Emissionen des Indexes. Außerdem beschränkt man sich dann auf lediglich fünf Prozent des Indexes. Mit diesem eingeschränkten Universum lassen sich mangels Material auch keine Kurvenstrategien fahren.“ Zudem gibt Lad zu bedenken, dass es sich bereits bei dem Gesamtindex im Schnitt um einen High-Yield-Index handelt. Unabhängig davon, so Lad, brauche es bei jedem einzelnen Emittenten Vertrauen in dessen Können und Wollen, Schulden zu tilgen. Ein Index mit einer solch limitierten Diversifikation könne somit kein relevantes Kriterium sein. Weiter können sich Fundamentaldaten eines Landes und das Investor Sentiment, wie zum Beispiel im vergangenen Jahr bei der Mongolei, auch relativ schnell zum Schlechten drehen, so dass ein Hold to Maturity zu Problemen führen würde.

Diese Argumente sind schlüssig. Das wichtigste Gegenargument sollte jedoch dazu führen, diese Investmentidee nicht gleich ad acta zu legen: Die Yield to Maturity der Benchmark liegt laut Sailesh Lad bei etwa sechs Prozent, einige der 20 kleinsten Emissionen rentieren aber mit etwa neun Prozent. Außerdem beziffert der Fondsmanager das Volumen der 20 Kleinsten auf immerhin 20 bis 30 Milliarden Dollar. Dies eröffnet zumindest für kleinere Fonds Opportunitäten. Für die Existenz dieser Opportunitäten lässt sich auch in Teilen mit der aus der von Small-Cap-Aktien bekannten Size-Prämie argumentieren. Diese rührt aus dem größeren Risiko, beruht aber auch darauf, dass das in diesem Segment geringere Research anders als bei den Blue Chips noch Erkenntnisvorsprünge generiert.

Axa-IM-Manager Lad erklärt: „Emissionen von Staaten wie Lettland bringen oft nur eine Rendite von etwa 1,5 Prozent und machen vor allem nur einen sehr kleinen Teil des Gesamtindex aus, der mit etwa sechs Prozent rentiert. Warum sollte ich mich bei begrenzten Ressourcen übermäßig mit Lettland beschäftigen? Besser konzentriere ich meine Ressourcen auf Länder wie Argentinien oder Brasilien, um dort Trades mit größerer Conviction und Rendite zu machen, um die Benchmark zu schlagen.“ Zu beachten ist, dass die Research-Kosten von Small Caps mit denen von Schwellenländern kaum vergleichbar sind. Wer in Europa sitzt, kann per Internet über einen Small Cap in Kalifornien viele Informationen sammeln. Bei Emerging Markets muss man sich für ein Meinungsbild aber einige Tage vor Ort begeben. „Das verursacht zwangsläufig Kosten“, so Lad.

Mit den Fees eines semi-aktiven Ansatzes lässt sich das nötige Research kaum finanzieren. Zwar könnte man Kosten dadurch senken, dass man sich beispielsweise auf Westafrika konzentriert, die das Gros der kleineren Emittenten stellen. Dann hapert es jedoch an der Diversifikation. Ein aktiver Fonds könnte aber an der Illiquidität dieses Emerging-Markets-Segments kränkeln. Ein langfristig ausgerichteter, nicht allzu großer Fonds mit Private-Debt-Charakter dürfte darum unter dem Strich ein passenderes Vehikel sein, um in die Kleinsten des EMBI zu investieren.

Wie die Beispiele zeigen, winken an den Rändern des Fixed-Income-Universums also durchaus interessante Renditen. Um dieses Potenzial zu heben, müssen jedoch bisherige Vorgehensweisen überdacht werden. Auch für das Risikomanagement braucht es Weiterentwicklungen. Diese Anstrengungen werden sich aber mehr auszahlen als Investments in AAA-Staatsanleihen.

Von Patrick Eisele

portfolio institutionell, Ausgabe 01/2017

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar