Investoren-Interview: Kompetenz hoch zwei

Jens Güldner (links) und Martin Grenz (Foto: Andreas Schwarz) Vermögensverteilung auf Stiftungsebene

157 Jahre nach der Gründung präsentiert sich das Evangelische Johannesstift in Berlin als moderne diakonische Einrichtung, ambitionierter Immobilienbesitzer und anspruchsvoller Investor. Ein raumgreifendes Gespräch über sinnvolle Anlageklassen, die Untiefen der operativen Steuerung und – besonders wichtig – den Wunsch, Gutes zu tun.

Jens Güldner (Leiter Vermögensmanagement beim Evangelischen Johannesstift, EJS) und Martin Grenz (Leiter Finanzen/Controlling, ebenfalls EJS) im Gespräch mit Tobias Bürger

Das Johannesstift ist ein diakonischer Unternehmensverbund in der komplexen Struktur einer Beteiligungsträgerstiftung mit 20 Gesellschaften, die als gemeinnützige GmbHs geführt werden. Inwieweit ist die Wahl dieser Rechtsform für die Vermögensverwaltung und das Controlling von Bedeutung?

Martin Grenz: Die Beteiligungsstruktur ist in der Tat etwas komplexer. Wir haben sie gewählt, weil sie für uns eine Form der Risikoabschirmung bedeutet und mit einer höheren Transparenz in unseren Sparten einhergeht.

Jens Güldner: Unsere operativen Einheiten sind meist als gemeinnützige GmbHs strukturiert. Und wenn man an die Kapitalanlage denkt und die Bafin-Richtlinien, dann sollte natürlich jeder, der in unser Investmentvehikel „EJS-Stiftungsfonds“ anlegt, die Kriterien der Bafin erfüllen. Das ist eine etwas höhere Hürde, als wenn wir eine reine Anstaltsträgerstiftung wären. Im Wesentlichen erfüllen die Tochtergesellschaften das alles.

Nun ist das Johannesstift operativ betrachtet in der Alten-, Jugend-, Kranken- und auch in der Behindertenhilfe tätig und beschäftigt rund 3.500 Mitarbeiterinnen und Mitarbeiter und 430 Ehrenamtliche. Woraus erzielen Sie konkret Ihre Umsatzerlöse?

Grenz: Die Umsatzerlöse erzielen wir im Wesentlichen aus den von Ihnen genannten Bereichen. Die Umsätze summieren sich auf ungefähr 134 Millionen Euro pro Jahr.

Inwiefern ist bei Ihnen der handelsrechtliche Bilanzposten „Sonstige betriebliche Erträge“ von Bedeutung?

Grenz: Dieser Posten spielt für uns eine große Rolle, da wir relativ viele Wohnungen besitzen. Wir haben einen Wohnungsbestand von rund 800 Wohneinheiten, hauptsächlich in Berlin. Dadurch erzielen wir erhebliche Mieterträge, die wir in den sonstigen betrieblichen Erträgen ausweisen. Außerdem haben wir eine sehr starke Fundraising-Abteilung. Wir erhalten Spenden und werden als Erben eingesetzt. Und auch das ist ein wesentlicher Teil, der dazu beiträgt, dass wir gute Arbeit leisten, karitativ wirken können.

Umsätze und sonstige betriebliche Erträge sind, wenn Sie so wollen, eine Seite der Medaille. Aber arbeitet das Johannesstift auch profitabel? Und gibt es eine Art Zielrendite?

Grenz: Prinzipiell haben wir keine Zielrendite, denn wir müssen keinem Gesellschafter etwas ausschütten. Vielmehr sprechen wir von diakonischer Rendite. Diese benötigen wir, um diverse Investitionsmaßnahmen durchführen und unsere Versorgungssicherheit darstellen zu können. Diese Zielrendite liegt im Konzern bei rund zwei Prozent gemessen am Umsatz.

Stehen Sie im Wettbewerb mit anderen sozialen Einrichtungen, wie Krankenhäusern, und den Betreibern von Altenheimen?

Grenz: Ja. Beide Marktsegmente, Altenhilfe wie auch Krankenhäuser, stehen im zunehmenden Wettbewerb, nicht nur mit konfessionellen, sondern auch mit privaten Trägern. Das trifft auch auf Behinderten- und Jugendhilfe zu. Auch da stehen wir im Wettbewerb, wobei der Wettbewerbsdruck am stärksten in der Altenpflege ist. Dort ist die Liberalisierung am weitesten fortgeschritten.

Werden Ihre laufenden Kosten ausschließlich aus den betrieblichen Einnahmen gedeckt? Oder spielen dabei auch die Erträge aus der Kapitalanlage eine Rolle?

Grenz: Beide Teile spielen bei uns eine wesentliche Rolle. Wir haben übrigens zwei Arten von Kapitalanlagen in der Stiftung, das sind unser eingangs kurz angeschnittener EJS-Stiftungsfonds und die Kapitalanlage der frei vermieteten Wohnungen.

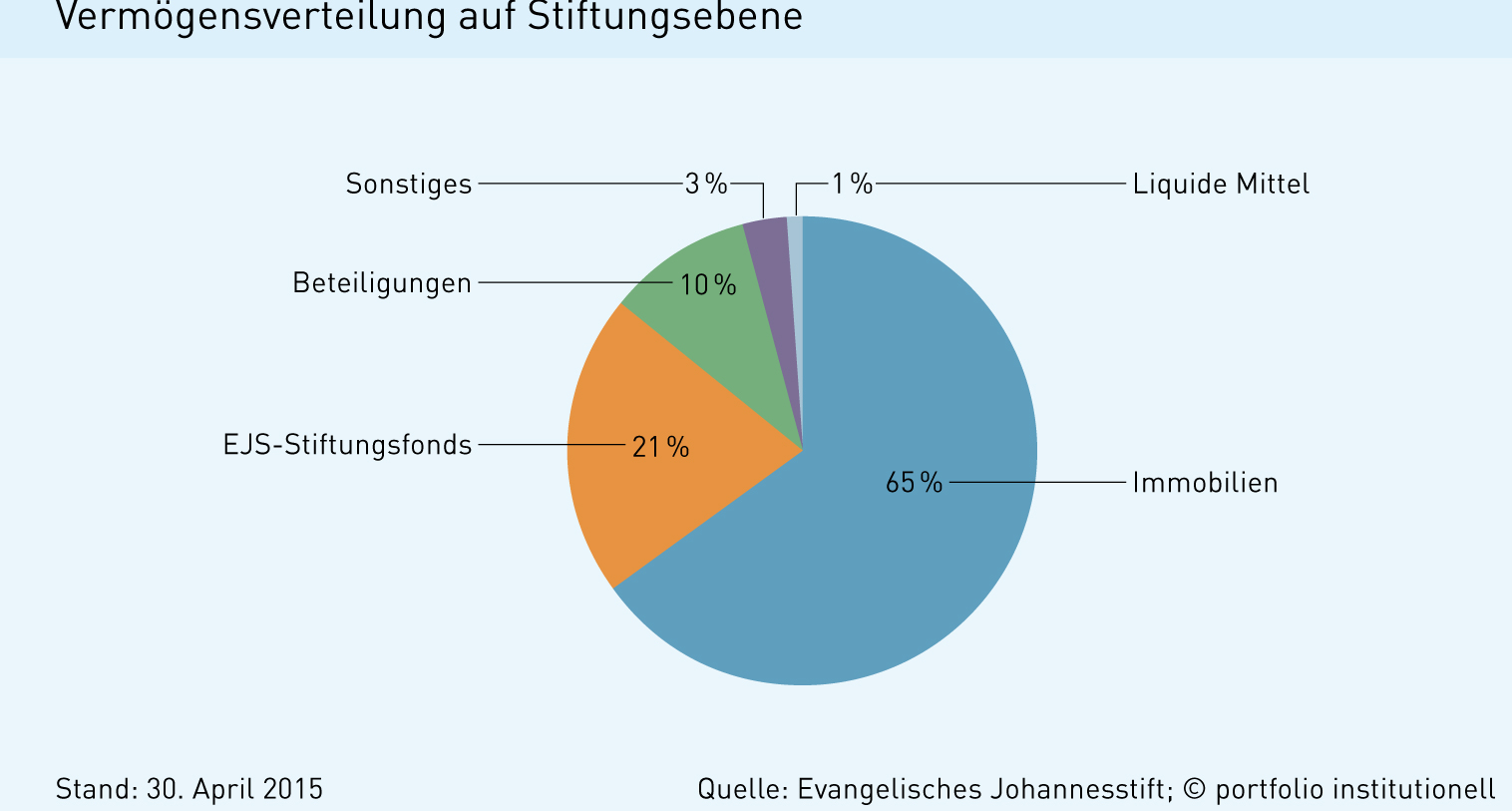

Ihre Bilanzsumme beträgt rund 260 Millionen Euro. Davon entfallen rund 60 Prozent auf die Immobilien, 20 Prozent auf den EJS-Stiftungsfonds, und dann gibt es noch Beteiligungen und Sonstiges. Inwiefern hat das Johannesstift in dieser Struktur in den vergangenen Jahren expandiert?

Grenz: Wir haben in der Altenhilfe relativ stark expandiert und Altenpflegeheime in Niedersachsen und Berlin übernommen. Wir haben auch Objekte in der Altenhilfe gebaut. Im Krankenhauswesen haben wir auch eine Kapazitätserweiterung in unseren Betten erfahren. In der Jugend- und in der Behindertenhilfe sind wir eher organisch gewachsen.

Das Stiftungsvermögen umfasst im Wesentlichen das stiftungseigene Areal mit einer Fläche von etwa 75 Hektar Land und derzeit 60 Gebäuden in Berlin-Spandau. Darüber hinausgehende Kapitalanlagen werden im Allianz Global Investors Fonds EJS-Stiftungsfonds gebündelt. Bei dem Konstrukt handelt es sich um einen offenen Spezial-AIF mit festen Anlagebedingungen. Was macht den Fonds für Sie reizvoll?

Güldner: Wir kommen aus einer Zeit, in der wir drei verschiedene externe Mandate hatten. Das war bis 2008 der Fall. Damals haben wir überlegt, wie wir die Kapitalanlagen neu strukturieren können, und zwar aus Kosten-, Asset- und Risikosicht. Letztendlich haben wir uns entschieden, ein einheitliches Mandat, den Allianz Global Investors Fonds EJS-Stiftungsfonds, aufzulegen. Das geschah zunächst für das Johannesstift im Kern, dann auch für die Tochtergesellschaften. Und mittlerweile ist der Fonds auch offen für weitere gemeinnützige Organisationen und auch öffentliche Einrichtungen, die durchaus in erheblichen Größenordnungen bei uns investiert haben. Der Vorteil dieser Konstruktion besteht darin, dass es eine einheitliche Anlagerichtlinie gibt und ein transparentes Risikomanagement-Tool. Der komplette Fonds wird nach strengen ethisch-nachhaltigen Kriterien gemanagt, die regelmäßig von Oekom geprüft werden.

Würden Sie bitte die Kosten beziffern?

Güldner: Der Fonds kostet alles in allem etwa 50 Basispunkte. Darin enthalten sind die Leistungen des Managements, des Risikomanagements, die Depot- und Verwaltungsgebühren sowie die Performancemessungsgebühr der DPG und auch Oekom, sowie Prüfungs- und Veröffentlichungskosten.

Sind Sie mit dem Kostenniveau zufrieden?

Güldner: Wir haben eine Nachhaltigkeitsstrategie installiert. Und wir fordern auch eine sehr hohe Qualität. Sollte man die Kosten einseitig zulasten der Qualität optimieren? Ich glaube nicht. Insofern finden wir 50 Basispunkte für alle beteiligten Partner eine sehr faire Kostenstruktur.

Gesetzt den Fall, dass sich eine Stiftung hier neben Ihnen beteiligen möchte, welche Voraussetzung muss sie erfüllen?

Güldner: Für mich ist es sehr wichtig, mit Interessenten zu reden und zu analysieren, welche Anlagerichtlinien sie haben, wie ihr Finanzkenntnisstand ist und ob sie verstanden haben, was wir mit dem EJS-Stiftungsfonds tun. Und wenn wir dann an der Stufe sind, dass die Anlagerichtlinien stimmen, dass das Verständnis da ist, dann müssen wir die Kriterien der Bafin beachten. Das heißt, es müsste mindestens eine Einstufung als semiprofessioneller Anleger erfolgen, und der Anleger müsste den Finanzkenntnisstand-Bogen der Bafin ausfüllen. Wenn das möglich ist, dann ist man jederzeit herzlich willkommen als Co-Investor im EJS-Stiftungsfonds.

Die Zeiten für institutionelle Anleger sind paradox. Mussten Sie auf Bankeinlagen schon einmal Zinsen bezahlen?

Güldner: Im EJS-Stiftungsfonds ist das schon mehrfach passiert. Bei der Direktanlage des Johannesstifts nicht.

Woran liegt das, dass Ihnen das in der Direktanlage noch nicht passiert ist?

Grenz: Wir haben langfristige und gute Bankbeziehungen. Und ich denke, von der Warte aus sind wir damit bisher sehr gut gefahren.

Inwiefern hat die Zinsentwicklung der jüngeren Vergangenheit Spuren bei Ihren Immobilienprojekten hinterlassen?

Grenz: Wir haben eine sehr starke Baufinanzierung angestoßen und bauen im Moment viele Pflegewohnheime und sanieren bestehende Pflegewohnheime.

Arbeiten Sie hier in einem Spannungsfeld zwischen der Anlageentscheidung zugunsten Ihres Fonds und der Finanzierung?

Güldner: Wir haben eine sehr langfristige Finanzplanung. Gleichwohl analysieren wir regelmäßig, ob die Gelder in der Anlage längerfristig eingesetzt werden oder ob sie, wenn wir zum Beispiel Häuser neu bauen oder sanieren, als Eigenanteil in die Immobilienfinanzierung fließen. Eckdaten dazu sind in unserer bis 2020 angelegten Langfristplanung verankert.

Bei einem Rundgang über das Stiftungsgelände habe ich gesehen, dass Sie mit der energetischen Sanierung Ihrer nicht mehr ganz so jungen Gebäude voranschreiten. Entlastet das die Haushaltskasse?

Grenz: Es sind für uns natürlich erst einmal Investitionen. Aber sie zahlen sich langfristig aus und führen in der Haushaltsplanung später zu besseren Ergebnissen.

Güldner: Und es ist auch eine Frage des nachhaltigen Managements auf Gesamtstiftungsebene. Die energetische Sanierung ist ein großer und wichtiger Baustein.

Welche Erfahrungen machen Sie heute bei der Immobilienfinanzierung?

Grenz: Wir erkennen auf der Finanzierungsseite eine veränderte Anbieterstruktur. Vor der Schulden- und Finanzkrise waren es verstärkt die klassischen Banken, die bei uns angefragt haben, was Finanzierungen von Baumaßnahmen angeht. Heute ist das Spektrum deutlich größer.

Und heute kommen große Pensionskassen und Versicherungsgesellschaften, die ihre Gelder auch langfristig anlegen möchten, auf uns zu und machen Finanzierungsangebote. Die Erfahrung zeigt, dass das verstärkte Angebot sich für uns positiv auf die Konditionen auswirkt.

Von welchem Volumen sprechen wir mit Blick auf diese Passiva?

Grenz: Wir reden in etwa von 48 Millionen Euro.

Ist es heute ein mühsames Geschäft, mit Geld Geld zu verdienen, um Gutes zu tun?

Güldner: Es ist viel mühsamer geworden, als es noch vor fünf, sechs Jahren war. Ich erinnere mich noch immer wehleidig an das Jahr 2008. Damals gab es sogar auf Tagesgelder fünf Prozent, und Termingelder lagen auch nicht weit entfernt davon. Heute muss man zusehen, wie man überhaupt ein Prozent als ordentliche Nettorendite hinbekommt. Die Asset-Struktur ist seitdem auch immer wieder angepasst worden vom Johannesstift und den Gremien. Sehen Sie, wir schütten 2,50 Euro pro Anteil pro Jahr aus, und rechnet man das über den Anteilspreis hoch, entspricht das einer Nettorendite zwischen 2,25 bis 2,35 Prozent pro Jahr. Schaut man sich die zehnjährigen Bundesanleihen an, bei denen die Renditen zwischenzeitlich teilweise bis fast auf null gesunken waren, oder nimmt man als Maßstab die Dividendenrendite von Unternehmen, können wir uns mit einer Nettorendite von 2,25 bis 2,35 Prozent doch sehen lassen.

Die Vermögensanlage von Stiftungen unterliegt verschiedenen Risiken, einerseits dem Performance-Risiko, inklusive Ertragsrisiko, und andererseits dem Reputationsrisiko. Das heißt, es besteht immer die Gefahr des Kapitalverlustes und die Gefahr, die Reputation zu schädigen. Wie sehen Sie es?

Güldner: Der EJS-Stiftungsfonds wird streng risikoadjustiert gesteuert, unter Vorgabe einer gewissen Risikotragfähigkeits-Kennziffer. Wir achten darauf, dass das Portfolio sich nicht unnötig in Risiken stürzt. Das maximale Risikobudget von zehn Prozent, das sich aus 7,5 Prozent Standard plus 2,5 Prozent optional zusammensetzt, haben wir in den vergangenen Jahren, seit es den Fonds gibt, noch nie voll ausgefahren. Für uns ist nicht so wichtig, Performance- oder Ertragsspitzen zu generieren. Wir legen größten Wert auf eine Performance- und Ertragsstabilität. Und wenn wir das machen und im Verbund mit einer fest integrierten ethisch-nachhaltigen Strategie, senken wir durchaus Risiken und betrachten das Thema Reputationsrisiken nicht als separaten Baustein, sondern als integrierten Prozessbestandteil.

Was heißt das im Detail?

Güldner: Wir haben bestimmte Vorgaben, was Performance und Ausschüttungen betrifft, aber da gehen wir nicht diese großen Risiken ein, dass wir uns überproportional dem Thema Reputationsrisiko widmen müssten. Dessen ungeachtet ist es ein sehr wichtiges Thema, das in den vergangenen Jahren immer mehr an Bedeutung gewonnen hat. Man sollte sich fortwährend Gedanken machen, wie verantwortungsvoll wir als Stiftung mit Geld umgehen.

Und da der EJS-Stiftungsfonds mittlerweile mehr als zehn weitere Anteilseigner hat, müssen wir auch der Verantwortung der anderen Anteilseigner uneingeschränkt nachkommen. Wenn wir das nicht könnten, hätten wir ein Problem, vor allem auch beim Thema Reputationsrisiko.

Würden Sie sagen, dass eine systematische und auch vorsorgliche Risikobetrachtung beim Management der eingegangenen Risiken aus der Stiftung heraus nur schwer darstellbar ist?

Güldner: Das Thema Risikomanagement blickt bei uns auf einen langen Diskussionsprozess zurück. Es wurde beispielsweise die Frage in den Raum gestellt, ob wir eigentlich die ganzen Kapitalanlagen selbst im Johannesstift darstellen können. Und: Sollen wir einen eigenen Bestand aufbauen?

Sie haben sich offenbar dagegen entschieden.

Güldner: Zu meinen Anfangszeiten 2008 und 2009 habe ich fast die gesamten Gelder selbst gemanagt, und zwar mit einem eigenen Tool. Und da standen weitere Fragen im Raum: Bauen wir eigene Kapazitäten auf? Wäre ein solches Vorgehen überhaupt kosteneffizient? Wir sind davon wieder abgerückt. Als Alternative haben wir einen einheitlichen Spezialfonds aufgebaut, der vom Asset Manager gemanagt wird.

Ein Asset Manager hat doch ganz andere Möglichkeiten, rund um die Uhr und auch personenunabhängig einen solchen vielstufigen Prozess zu führen und zu überwachen. Ein Teil des Gesamtrisikomanagements wird übrigens in der Stiftung wahrgenommen. Es gibt ein auf einem dreistufigen Risikomanagementprozess basierendes Ampelsystem. Ein weiterer Teil, das heißt der Hauptteil des Prozesses läuft beim Asset-Manager. Mit dieser Teilung in der Prozesskette sind wir sehr zufrieden.

Inwieweit ist Risikomanagement für Sie ein Baustein, um der Verantwortung gerecht zu werden?

Güldner: Wir verstehen Risikomanagement so, dass wir möglichst stabil mit unserem EJS-Stiftungsfonds das Kapital real erhalten wollen, und zwar über Generationen hinweg. Ohne den Einsatz von Risikomanagement, also einfach nur kaufen und liegen lassen, wie es die ein oder andere Stiftung macht, wenn sie sagt, Stiftungen sind für die Ewigkeit, und deshalb können wir eine Schwankung aussitzen, da tun wir uns schwer. Deswegen setzen wir Risikomanagement-Prozessteile ein oder ganze Prozessketten, um möglichst eine gewisse Stabilität hinzubekommen. Das gilt sowohl für die Portfoliostruktur als auch für die Ausschüttungen.

Grenz: Wir wissen, dass Risikomanagement und entsprechende Instrumente Geld kosten, ein wenig an der Performance knabbern und demnach an der Rendite. Aber diese Sicherheit ist uns sehr, sehr wichtig.

In welche Assets darf der Fonds investieren?

Güldner: Wir können in sehr viele Asset-Klassen investieren. Das ist immer der von mir so genannte „Apothekerschrank“. Wir haben zahlreiche Möglichkeiten für den Asset Manager freigeschaltet, nicht nur klassische Asset-Klassen. Gleichwohl sind wir derzeit nur in Aktien und Renten unterwegs.

Der Apothekerschrank bleibt also dicht.

Güldner: Denn erstens lassen sich etliche Asset-Klassen nach ethisch-nachhaltigen Kriterien noch nicht mit einem Rating versehen. Und solange das nicht geht, werden wir uns dort nicht hineinbewegen. Außerdem sind zahlreiche Asset-Klassen, wie unter anderem Infrastruktur, sehr illiquide. Wenn wir unser gesamtes Portfolio inklusive unserer Immobilien betrachten, haben wir schon relativ viele illiquide Assets.

Zu welchen Überlegungen und Konsequenzen haben Finanz- und Schuldenkrise bei Ihnen geführt?

Güldner: Wir kommen, wenn man 2008 und 2009 als Basis nimmt in der Betrachtung, aus einer Zeit, in der wir eine klassische 80-20-Strategie hatten und im

chwerpunkt in Europa unterwegs waren. 80 Prozent Renten, 20 Prozent Aktien. Das war die Strategie bis dahin. Dann haben wir uns überlegt: Sind wir in den richtigen Märkten? Wie viel Risikobudget stellen wir eigentlich zur Verfügung? Das Wort „Risikobudget“ wurde seit 2008/2009 überhaupt erst in den Fokus geschoben. Wir gingen damals dazu über, das Portfolio anhand von Risikobudgets zu steuern.

Und dann haben wir zusammen mit Asset Managern überlegt – die Ausschreibung begann ja gerade erst damals –, wie man unsere Wünsche an Performance und Ausschüttungen langfristig sicherstellen kann. Und so hat sich das Portfolio dann auch entwickelt. Die Aktienquote wurde sukzessive angehoben, die Anleihequote ein Stück zurückgenommen.

Von welchen Märkten sprechen wir?

Güldner: Wir waren in Emerging Markets unterwegs, sowohl bei Aktien als auch bei Anleihen. Wir haben High Yields dazugenommen und weiter nachgedacht über Aktien, Renten, die Veränderung der Ausfallrisiken, so dass wir jetzt bei der Möglichkeit angekommen sind, bis zu 50 Prozent Aktien weltweit allokieren zu können. Die jüngste strategische Asset-Änderung fand im ersten Quartal statt. Damals sind wir von der Benchmark Euro Stoxx 50 auf den MSCI World gewechselt. Das sind schon relativ große Änderungen in der Asset Allocation.

Ist das noch Politik der ruhigen Hand, wie Sie bei Stiftungen verbreitet ist?

Güldner: Die Politik der ruhigen Hand ist sehr wichtig bei uns. Wir ändern nicht alle Vierteljahre die Asset Allocation, davor ist sie zuletzt von zweieinhalb, drei Jahren wesentlich angefasst worden. Aber in diesem Prozess schauen wir sie uns mindestens zwei Mal im Jahr intensiv an. Wir müssen uns heute den Marktgegebenheiten mit wesentlich höheren einzugehenden Risiken stellen, um unser ursprüngliches Anlageziel von Inflation plus drei fünfjährlich rollierend hinzubekommen. Jetzt sind wir bei Inflation plus ein bis zwei Prozent fünfjährlich rollierend.

Grenz: Vor allem die Finanzkrise hat uns dazu bewogen, in unseren Darlehen genauer aufzupassen, mit welchen Banken wir Baumaßnahmen finanzieren und ob wir beim Weiterverkauf von Kreditverträgen Einflussnahme haben. Was viele schon wieder vergessen haben, ist doch Folgendes: Über Jahrzehnte war es üblich, dass ein Darlehensvertrag mit einer Bank abgeschlossen wurde und dort auch blieb. Das hat sich seit 2008 massiv geändert. Seither werden ganze Kreditportfolios verkauft. Ein weiterer Aspekt ist, dass sich die Schuldenbremse in den öffentlichen Haushalten bei uns in den Entgelten widerspiegelt.

Die Konsolidierung öffentlicher Haushalte, kann also bei Ihnen zu sinkenden Umsätzen führen, weil die Kostenträger weniger Mittel zur Verfügung stellen?

Grenz: Genau, das kann passieren. Wir haben mehrere Kostenträger, wie zum Beispiel die Länder. Manche Maßnahmen sind wiederum bundesfinanziert, andere über die Krankenkasse, manche über die Pflegekassen. Deswegen wird es uns nicht überall und auf einmal im Risiko treffen. Aber bei bestimmten Kostenträgern kann die Schuldenbremse dazu führen, dass gewisse Entgelte sinken beziehungsweise Maßnahmen nicht mehr durchgeführt werden.

Wie ist Ihr Risikocontrolling aufgesetzt?

Grenz: Es fängt damit an, dass unser Risikocontrolling ein strategisches Controlling ist. Wir greifen auf eine Balanced Scorecard, BSC, zurück und versuchen darüber, unsere Risiken und unsere strategische Entwicklung im Gesamtunternehmensverbund weiterzuentwickeln und abzugrenzen. Und diese BSC wird auf jede einzelne Sparte herunter gebrochen, und dort schauen wir die Risiken und die strategische Entwicklung im Detail an. Dieses Vorgehen führt dazu, dass das Risiko-Controlling immer weiter operationalisiert wird und am Ende in ein operatives Controlling mündet.

Blicken wir auf Ihre Balanced Scorecard, auf Deutsch würde man von einer ausgewogenen Kennzahlentafel sprechen. Welches sind Ihre wichtigsten Kennzahlen?

Grenz: Für uns steht immer die Zufriedenheit unserer Kunden im Mittelpunkt. Ein zweites wesentliches Thema ist das Personal. Wenn unsere Kunden zufrieden sind und wir gute Mitarbeiter haben, dann werden wir auch finanziellen Erfolg haben.

Wofür ist das EJS-Stiftungsdarlehen gedacht?

Grenz: Wir nehmen projektbezogene Darlehen von Privatleuten auf. Die Menschen, die uns ein Darlehen geben, werden in diese sozialen Projekte einbezogen. Sie sehen, was wir mit diesem Geld bewirken. Viele spenden uns die ihnen zustehenden Zinsen, manche überlassen uns am Ende der Laufzeit sogar das Darlehen als Spende.

Güldner: Das Konzept kann man als Mission Investing oder Social Impact Investing verstehen. Als Geldgeber können Sie genauer anfühlen, was Sie bewirken. Man kann also neben einer finanziellen Rendite auch eine soziale Rendite vereinnahmen.

Welche Rolle spielen neben den Darlehen noch Spenden und Zustiftungen?

Grenz: Spenden und Zustiftungen haben für uns eine tragende Rolle. Sie ermöglichen es uns, Dinge für die Menschen zu bewirken, die nicht durch Kostenträger finanziert sind. Insbesondere in der Jugendhilfe haben wir sehr langfristige Projekte angesiedelt, um gesellschaftspolitisch als großer Träger zu wirken.

Güldner: Ein hervorzuhebendes Beispiel ist unsere Kampagne „Kinder beflügeln“. „Kinder beflügeln“ engagiert sich seit 2008 an Grundschulen in den Brennpunkten Berlins. Die Kampagne ist die Klammer für eine Vielzahl von Projekten, in denen Kinder aus Berlin und Brandenburg durch besondere Bildungserlebnisse gefördert werden. Sie erreicht Kinder im Grundschulalter, die aufgrund ihrer sozialen Situation Bildungschancen nicht nutzen können.

Chancengleichheit und gesellschaftliche Teilhabe hängen nirgends so sehr von der sozialen Herkunft der Kinder ab wie in Deutschland. Besonders in den sozialen Brennpunkten Berlins wird dieser Zusammenhang deutlich. Die aktuelle „Armuts-Debatte“ über Werteverfall, Bildungsgutscheine, „Prekariat“, sogenannte abgehängte Milieus, den Pisa-Schock und so weiter kennzeichnet die Relevanz dieser Themen.

Das Evangelische Johannesstift hat im Sinne Johann Hinrich Wicherns beschlossen, aktive, tätige Hilfe zu leisten, und zwar so, dass die Hilfe ankommt. Die Kampagne „Kinder beflügeln“ ist mit einer Vielzahl von Projekten und Initiativen tätig. Gemeinsam mit Lehrern und Schulleitern werden vor Ort Projekte und Maßnahmen entwickelt und durchgeführt. Es ist ein sehr erfolgreiches Projekt. Und wir wünschen uns, dass es noch mehr Mittelzuflüsse über Spenden gibt, damit wir das Projekt weiter nach vorne bringen können.

Was ist Ihnen beiden zum Abschluss des Gesprächs sonst noch wichtig?

Güldner: Ganz wichtig ist, und da spreche ich sicher auch im Namen meines Kollegen, dass Unternehmenscontrolling und Vermögensmanagement Hand in Hand arbeiten. Beide Abteilungen sind verzahnt, um die Anlage- und die Kreditseite bestmöglich zu betreuen. Und vielleicht wird die Zusammenarbeit in der Zukunft mit weiterem Unternehmenswachstum noch viel wichtiger. Und das ist Risikomanagement aus Sicht der Finanzkennzahlen, das ist Risikomanagement aus Sicht der Reputation.

Uns ist wichtig, dass wir allen Mitarbeitern, Ehrenamtlichen und Förderern zeigen, dass wir sehr verantwortungsvoll mit den uns anvertrauten Stiftungsmitteln umgehen. Und das macht das Vermögensmanagement zum Baustein, das macht das Unternehmenscontrolling zum Baustein und alle anderen, die sich im Johannesstift engagieren, ebenfalls.

Das Interview führte Tobias Bürger.

portfolio institutionell, Ausgabe 10/2015

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar