Investoreninterview: Direkt, langfristig und gelassen

Michael Dittrich (Foto: Alex Habermehl) Grafik

Die Deutsche Bundesstiftung Umwelt (DBU) richtet sich auf eine lange Zinsdurststrecke ein. Sie nutzt ihre derzeit noch guten Erträge auf das Stiftungskapital und baut sowohl bei den Rücklagen als auch bei den Fördermitteln einen Puffer auf. Auch die Kostenseite hat man fest im Blick.

Michael Dittrich, Abteilungsleiter Finanzen bei der DBU, im Gespräch mit Kerstin Bendix.

Die Deutsche Bundesstiftung Umwelt ist 1991 mit umgerechnet 1,28 Milliarden Euro gestartet, inzwischen beträgt das Vermögen rund 2,1 Milliarden Euro. Hätte der Zuwachs nicht eigentlich den Fördermitteln zufließen sollen statt dem Vermögen?

Unser Stiftungskapital ist nominal auf 2,1 Milliarden Euro angewachsen. Wenn man aber eine reale, also inflationsbereinigte Betrachtung anstellt, liegen wir über 90 Millionen Euro, also 4,5 Prozent, über unserem aktuellen Kapital. Das heißt, von der realen Kaufkraft her sind unsere heutigen 2,1 Milliarden Euro nur etwas mehr wert als die 1,28 Milliarden Euro, mit denen wir gestartet sind. Außerdem lässt die Abgabenordnung Rücklagenbildung für Stiftungen zu. Das bedeutet für uns, dass wir versuchen, jedes Jahr eine Rücklage mindestens in Höhe der Inflationsrate zu bilden, damit das Stiftungskapital auch in der realen Kaufkraft erhalten bleibt. Im Moment nutzen wir die guten Erträge, um einen kleinen Puffer anzulegen. Denn wir sehen natürlich, dass auch bei uns die Erträge in den nächsten Jahren in der Tendenz rückläufig sein werden.

Viele Stiftungen haben zunehmend Probleme, ihr Kapital real zu erhalten. Es gibt Diskussionen, die Mussvorschrift vom realen Erhalt in eine Sollvorschrift umzuwandeln. Wie stehen Sie dazu?

Der reale Kapitalerhalt ist bei uns quasi eine Selbstverpflichtung, die wir uns gegeben haben. Eine Aufgabe dieses Ziels steht für uns nicht zur Diskussion. Wir hatten in den 90er Jahren Phasen, als die gesetzlichen Regelungen zur Rücklagenbildung noch andere waren und wir nicht ausreichend Rücklagen bilden konnten, in denen wir im realen Kapitalerhalt ein Stück zurückgefallen waren. Das haben wir aber wieder aufgeholt. Im Moment ist der reale Kapitalerhalt gewährleistet, und daran wollen wir in jedem Fall festhalten.

Schauen Sie dennoch sorgenvoll in die Zukunft angesichts des Niedrigzinsumfeldes?

Wir richten uns darauf ein, dass die Zinsen noch längere Zeit niedrig bleiben. Im Moment haben wir noch eine Durchschnittsverzinsung auf unser verzinslich angelegtes Kapital von etwa 4,5 Prozent. Über die nächsten Jahre können wir voraussichtlich unsere Fördermittel in gleicher Höhe halten.

Wir legen derzeit auch Reserven an, das heißt, wir haben einen Kapitalvortrag. 2013 haben wir beispielsweise 120 Millionen Euro Nettoerträge aus der Vermögensverwaltung erwirtschaftet – bezogen auf das Stiftungskapital rund sechs Prozent. Dort sind noch nicht die stillen Reserven, die durch steigende Aktien- und Rentenmärkte zusätzlich anfallen, enthalten. 2014 liegt das Jahresergebnis auf etwa dem gleichen Niveau. Unsere Performance lag 2014 bei 7,2 Prozent. Das ist mehr, als wir bei 50 Millionen Euro angestrebter Fördermittelhöhe benötigen. Also haben wir Kapitalvorträge angelegt und beim Stiftungskapital etwas mehr Rücklagen gebildet, als bei der niedrigen Inflationsrate erforderlich war. Zudem betragen die stillen Reserven circa 400 Millionen Euro. Wir haben quasi auf beiden Seiten – bei den Fördermitteln und beim Kapitalerhalt – einen Puffer, den wir, wenn die Erträge runtergehen, langsam abschmelzen lassen können.

Grundsätzlich spielt Ihnen die niedrige Inflation derzeit in die Karten.

Absolut. Die niedrige Inflation hilft uns beim realen Kapitalerhalt erheblich. Deswegen sehen wir mit Sorge die Bemühungen der Europäischen Zentralbank, die Inflationsrate hochzutreiben, wenn nicht gleichzeitig die Zinsen steigen. Denn das bedeutet, dass kaum noch ein Realzins zu verdienen ist. Das wird uns langfristig Probleme bereiten.

Die meisten Stiftungen sind sehr rentenlastig aufgestellt. Wie sieht bei Ihnen derzeit die Asset Allocation aus?

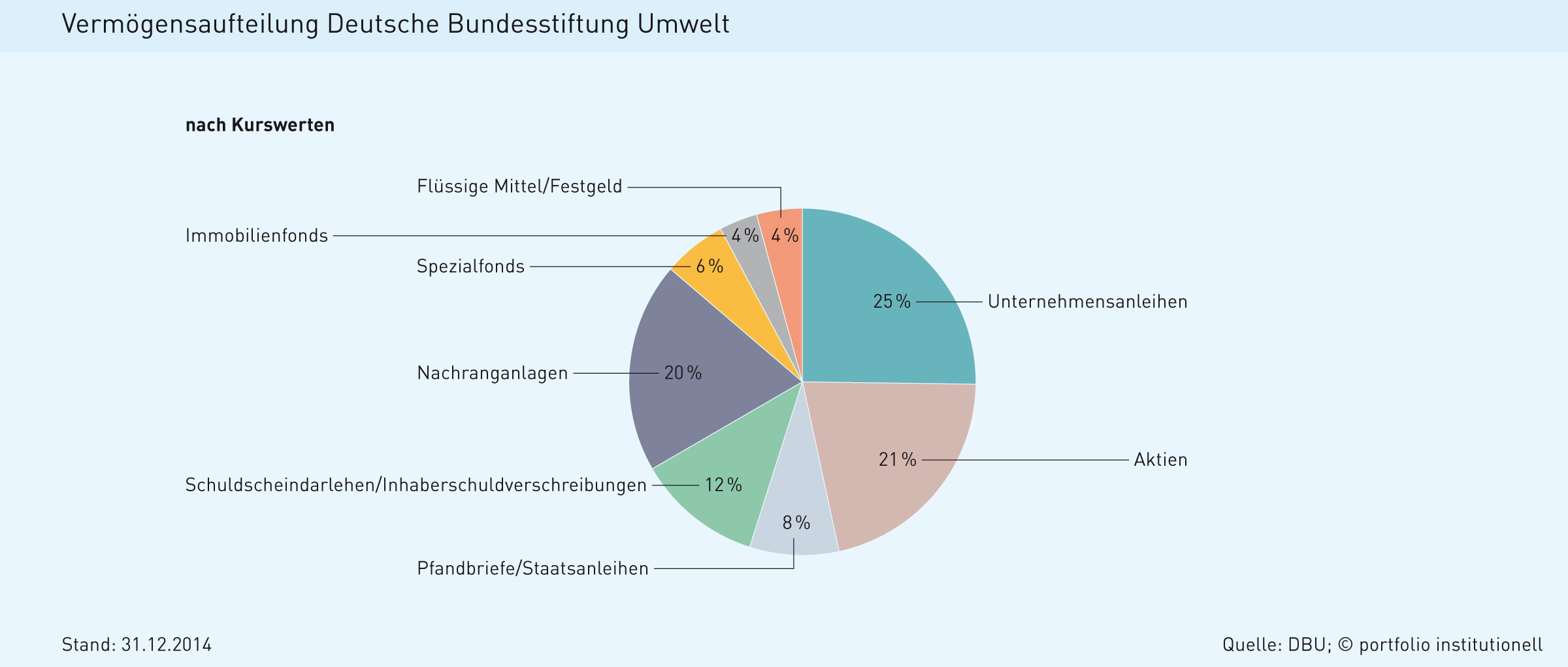

Im Moment haben wir etwa 25 Prozent des Stiftungskapitals in Aktien investiert und weitere gut 25 Prozent in Unternehmensanleihen. Dazu kommen etwa 20 Prozent Nachranganlagen, die natürlich derzeit einen erheblichen Renditebeitrag leisten. Wir haben etwa zehn Prozent in Pfandbriefen und Staatsanleihen, wobei Staatsanleihen für sich betrachtet nur noch knapp fünf Prozent unseres Stiftungskapitals ausmachen. Der Rest sind Schuldscheindarlehen, Inhaberschuldverschreibungen und knapp fünf Prozent Immobilien.

Wie hat sich die Asset Allocation im Laufe der vergangenen Jahre verändert?

Wir haben seit Mitte der 90er Jahre einen erheblichen Anteil in Aktien investiert – immer um die 20 Prozent. Bei der Gründung der Stiftung 1991 sind wir mit 100 Prozent Staatsanleihen gestartet. Wir waren zunächst ausschließlich im Fonds „Deutsche Einheit“ investiert. Damals war unser Kuratoriumsvorsitzender der Präsident der Deutschen Bundesbank, Dr. Hans Tietmeyer. Und es war natürlich eine Hochzinsphase: Wir bekamen in dem Fonds für zehnjährige Anleihen in der Spitze über neun Prozent Zinsen.

Das waren noch Traumzeiten.

Das waren im Nachhinein betrachtet paradiesische Zustände. Wir brauchten nur die Zinstermine in den Kalender zu schreiben und zu schauen, ob die Bundesschuldenverwaltung die Zinsen pünktlich überweist. Erst als die Zinsen nach und nach runtergingen, haben wir in den 90er Jahren angefangen, ein Aktienportfolio aufzubauen. Heute sind von den 100 Prozent Staatsanleihen nicht einmal mehr fünf Prozent übrig, weil wir mit Staatsanleihen kaum noch Rendite erwirtschaften können.

Wie kommen Sie zu Ihrer strategischen Asset Allocation? ALM-Studien, wie sie Altersvorsorgeeinrichtungen durchführen, gibt es für Stiftungen ja nicht.

Richtig, so etwas brauchen wir nicht, weil wir keine echten Liabilities haben, sondern Förderprojekte bewilligen. Wenn wir beispielsweise ein Projekt mit 300.000 Euro für drei Jahre unterstützen, werden die 300.000 Euro sofort als Verbindlichkeiten gebucht. Das heißt, auch im nächsten und übernächsten Jahr bedienen wir das Förderprojekt nicht aus künftigen Erträgen, sondern aus dem, was bereits tatsächlich verdient ist. Somit ist die Stiftung jederzeit flexibel. Wir können bei einem Rückgang der Erträge unser Fördermittelbudget und unsere Rücklagenbildung kürzen, ohne dass wir mit den laufenden Verpflichtungen in irgendeiner Weise ein Problem bekommen, weil diese schon finanziert sind. Wir haben dafür in der Bilanz bei den Verbindlichkeiten eine Position von gut 80 Millionen Euro.

Wir tagen zweimal im Jahr mit unserem Anlageausschuss, der aus Mitgliedern unseres Kuratoriums besteht. Der Anlageausschuss entscheidet über unsere strategische Asset Allocation. Dort wird regelmäßig diskutiert, ob wir Veränderungen vornehmen. Zum Beispiel haben wir vor Jahren entschieden, das Thema Emerging Markets neu aufzunehmen. Insgesamt ist das Anlageverhalten der Stiftung aber von einer großen Kontinuität geprägt.

Sie haben die Finanzmarktkrise genutzt, um Staatsanleihen ab- und Unternehmensanleihen aufzubauen. Das war im Nachhinein betrachtet eine sehr gute Entscheidung.

Richtig. Das war eine Zeit, als die Sorge vor einem Austrocknen der Kreditmärkte viele Unternehmen veranlasste, zusätzlich Kapitalmarktmittel aufzunehmen. In dieser Zeit haben wir tatsächlich unseren Bestand an Unternehmensanleihen von fünf Prozent auf deutlich über 20 Prozent ausgeweitet.

Umgekehrt haben wir quasi im gleichen Verhältnis Staatsanleihen reduziert – auch weil wir mit der Staatsschuldenkrise zu der Einsicht kamen, dass es heutzutage vielleicht sicherer ist, einem großen, global aufgestellten Unternehmen Geld zu leihen als einem Euroland in der Peripherie.

Man kann sagen: Die Risikoperspektive hat sich verändert.

Klassischerweise hat man immer gedacht, das Sicherste sind Staatsanleihen aus dem Euroraum; das hat sich verändert. Ich glaube, dass die Staatsschuldenkrise noch nicht behoben ist. Sie wird einfach durch niedrige Zinsen und sehr viel Liquidität überdeckt. Die tatsächliche Verschuldung der Staaten sinkt nicht, sondern steigt eher noch. Sie ist nur tragbar geworden durch extrem niedrige Zinsen, aber das hat das Problem nicht beseitigt.

Wie reagieren Sie im Rentenbereich auf das Niedrigzinsniveau? Gehen Sie die Risikoskala nach oben und nehmen andere Bonitäten von Schuldnern in Kauf?

Nein, das haben wir bislang nicht gemacht. Wir haben ein Mindest-Rating beim Ankauf von Anleihen, das bei Tripple-B liegt. Was wir machen: Wir verlängern die Laufzeiten. Denn wir können mit Volatilitätsrisiken letztlich besser leben als mit Ausfallrisiken. Wenn wir ein Rentenpapier kaufen, haben wir normalerweise die Absicht, es bis zur Endfälligkeit zu halten. Deswegen spielen Kursschwankungen für uns keine wesentliche Rolle. Etwas anderes ist es, wenn wir Zweifel haben müssen, ob die Solvenz des Schuldners gegeben ist und ob wir unser Geld am Ende zurückbekommen. Im Rentenbereich kann ein Ausfall nur sehr schwer durch viele andere gute Anlagen kompensiert werden. Wenn ein Unternehmen einmal in einer Schieflage ist, verfallen die Kurse sehr schnell, so dass man kaum Möglichkeiten hat, sich rechtzeitig von den Papieren zu trennen und in jedem Fall erhebliche Verluste auflaufen. Insofern ist die Bonität für uns ein absolutes Muss.

Das ist eine Anlagerestriktion, die Sie sich selbst gesteckt haben. Eigentlich sind Stiftungen sehr frei in ihrer Allokation.

Genau. Wir haben in unserem Anlageausschuss Richtlinien erlassen, die den Handlungsrahmen unseres Vermögensanlageteams in der Geschäftsstelle festlegen. Die Einhaltung dieser Anlagerichtlinien wird von einem handelsunabhängigen Controlling im Hause jederzeit überwacht. Das ist quasi unsere Selbstrestriktion. Ansonsten haben wir nach der Satzung als einzige Vorgabe, unser Stiftungskapital vorzugsweise in verzinslichen Werten anzulegen. Wir investieren also mindestens 50 Prozent plus x unseres Stiftungskapitals in verzinsliche Titel. Darüber hinaus enthält unsere Satzung keine Vorgaben. Die Stiftungsgesetze, da haben Sie völlig recht, enthalten keine Vorgaben. In unseren Anlagerichtlinien ist das Risiko beschrieben, das wir für uns selbst als tragfähig ansehen.

Überprüfen Sie diese Anlagerichtlinien dann auch regelmäßig?

Wir haben zuletzt im Jahr 2011 extern untersuchen lassen, ob wir insgesamt richtig aufgestellt sind. Wir werden das in diesem Jahr wieder tun. Außerdem diskutieren wir zweimal jährlich mit dem Anlageausschuss über die Entwicklung an den Kapitalmärkten und über die Frage, ob in Einzelfällen Anpassungen in unseren Anlagerichtlinien notwendig sind. Dieses Gremium erlässt die Anlagerichtlinien und die strategische Asset Allocation.

Das Tagesgeschäft und die Umsetzung der Anlagerichtlinien erfolgt in der Geschäftsstelle mit einem Vermögensanlageteam. Wir haben auf der Handelsseite zwei Banker, von denen sich einer um Aktien und Immobilien kümmert, der andere um die Rentenpapiere. Der dritte Banker verantwortet das Controlling und überwacht die Einhaltung der Anlagerichtlinien. Dazu haben wir ein kleines Backoffice-Team. Damit managen wir etwa 95 Prozent des Stiftungskapitals in der Direktanlage.

Das ist ein relativ kleines Team. Was wird alles in Eigenregie gemacht?

Im Prinzip fast die gesamten Anlagen der Stiftung. Wir verwalten 95 Prozent des Stiftungskapitals in der Direktanlage. Es ist natürlich so, dass wir Wertpapiere als langfristige Investoren kaufen. Wenn wir eine Aktie kaufen, dann nicht in der Absicht, sie nach einer Woche mit drei oder vier Prozent Gewinn wieder zu verkaufen. Wir haben heute noch Aktien, die wir seit Mitte der 90er Jahre im Bestand haben. Natürlich kann es am Kapitalmarkt Sondersituationen geben, in denen eine Aktie besonders gut gelaufen ist und wir eine Vermögensumschichtung vornehmen. Das Gleiche kann im Rentenbereich passieren. Aber wir sind nicht Trading-orientiert. Insofern gibt es durchaus Tage, an denen wir nur Tagesgelder verlängern und die Märkte beobachten, aber keine Neuanlagen tätigen. Deswegen ist dies auch mit einem vergleichsweise kleinen Team zu schaffen.

Im Aktienbereich ist unser Anlageuniversum der Stoxx 600, wobei wir praktisch sehr stark im Dax 30 investiert sind. Wir sind auch mit nennenswerten Teilen im Euro Stoxx 50 engagiert und haben darüber hinaus M-Dax- und S-Dax-Titel. Überwiegend sind wir aber in den großen, marktbreiten Standardwerten investiert.

Sie machen die Dinge im Direktbestand, zu denen Sie eine gewisse Nähe haben?

Das hängt natürlich auch an unserer Ausstattung. Welche Märkte können wir mit einem relativ kleinen Team sinnvollerweise überhaupt abdecken? Mit einem Mitarbeiter, der unser gesamtes Aktienengagement verantwortet, ist der Stoxx 600 ein angemessenes Feld. Um die Märkte außerhalb Europas abzudecken, haben wir drei Spezialfonds, das sind gemischte Mandate. Und wir können natürlich auch zu einzelnen Themen Publikumsfonds zukaufen. Zum Beispiel investieren wir in Emerging-Market-Aktien, hier macht es aber keinen Sinn, einzelne Titel selbst zu selektieren. In diesen Fällen kaufen wir Publikumsfonds. Das sind aber nur Beimischungen, die keine nennenswerten Anteile des Stiftungskapitals ausmachen – auch auf der Seite der festverzinslichen Wertpapiere, wobei es noch eine wichtige Restriktion gibt: Wir legen nur in Euro an. Es gibt eine kleine Ausnahme: Europäische Aktien können wir auch in Fremdwährungen kaufen, das betrifft beispielsweise Großbritannien und die Schweiz. Aber grundsätzlich sind wir keine Fremdwährungsinvestoren.

Aktien haben in den vergangenen Jahren eine Berg- und Talfahrt erlebt. Wie zufrieden sind Sie rückblickend mit Ihren Aktieninvestments?

Wir halten es im derzeitigen Umfeld für unbedingt notwendig, auch weiterhin Aktien zu halten. Es ist ein wichtiger Baustein einer jeden diversifizierten Vermögensanlage, wobei man sicherlich nicht in erster Linie die Kurssteigerungen im Blick haben darf, sondern darauf achten sollte, dass vernünftige Dividenden gezahlt werden. Aber im derzeitigen Umfeld sind die Dividendenrenditen durchaus interessant.

Eine Ihrer Strategien im Aktienbereich ist also, dividendenstarke Titel zu selektieren?

Das ist ein wichtiger Aspekt. Wir schauen, ob Dividenden gezahlt werden, was nicht heißt, dass wir nicht auch Titel im Portfolio haben, bei denen wir auf Wertsteigerung setzen. Aber die Dividenden sind ein wichtiger Baustein in unserer Ertragsplanung. Natürlich sind Aktien volatil, aber wir sind ein sehr langfristig orientierter Anleger. Auch in den Krisenjahren 2002/03 und 2007/08 haben wir Aktien nicht verkauft, sondern nur die Buchwerte abgeschrieben. Das bedeutet, dass sich in den anschließenden Erholungsphasen die Aktien im Wert wieder erholt haben und wir entsprechende Zuschreibungen vorgenommen haben.

Wichtig ist nur, dass man in der Lage ist, solche Kursschwankungen auszuhalten, gegebenenfalls auch über einen längeren Zeitraum. Mit der Perspektive, die unsere Stiftung hat, denken wir, dass wir auch mehrjährige schwache Phasen an den Kapitalmärkten überstehen können. Wir sichern unsere Aktienbestände auch nach wie vor nicht ab.

Liegt es an den Kosten für die Absicherung?

Im Wesentlichen ja. Die Absicherung kostet Geld und damit Performance. Denn im Grunde muss man sie fortlaufend betreiben, weil man nicht im Vorhinein weiß, wann man sie braucht und wann nicht. Sonst hat man schnell das Phänomen, dass man über Absicherung nachdenkt, wenn es eigentlich schon zu spät ist. Insofern denken wir, dass wir langfristig besser fahren, Kapitalmarktschwankungen hinzunehmen. Wenn wir denken, dass die Aktienmärkte zu weit gelaufen sind, haben wir die Möglichkeit, Vermögen umzuschichten und Gewinne zu realisieren. Das heißt, wir verkaufen auch mal Aktien und reduzieren unsere Bestände.

Und wenn die Märkte im Tal angekommen sind, steigen Sie wieder ein?

Das ist das Ziel, wobei es schwierig ist, den optimalen Wiedereinstiegszeitpunkt zu finden. Deswegen überlegen wir uns sehr gut, ob wir tatsächlich Aktien verkaufen. Im Grunde kommt dann nämlich die zweite Entscheidung: Wann steige ich wieder ein? Das ist meistens die schwierigere Entscheidung.

Ihre Stiftung ist sehr kostengünstig auf der Kapitalanlageseite aufgestellt.

Die Kosten unserer direkten Vermögensanlage liegen unter 0,05 Prozent des bewirtschafteten Vermögens. Wir sind damit vergleichsweise günstig. Das ist ein Teil unserer grundsätzlichen Anlagephilosophie. Wenn wir davon ausgehen, dass wir im Grunde auch nicht besser oder schlechter handeln als andere Kapitalmarktakteure, können wir eine Outperformance dadurch erzielen, dass wir sehr geringe Kosten haben. Das ist ein jährlich wiederkehrender Kostenvorteil, der langfristig natürlich zu erheblichen Mehrerträgen führt. Das haben uns auch externe Prüfungen bestätigt. Ich denke, das ist auch ein wesentlicher Aspekt des Erfolgs der Kapitalanlage der DBU.

Sie haben eine starke Aktienaffinität. Wie sieht es mit Private Equity aus?

Für uns ist eine Grundvoraussetzung, dass wir keine Kapitalerträge aus gewerblicher Betätigung erzielen können. Nun gibt es Private-Equity-Modelle, die auch für Stiftungen eine Lösung beinhalten. Dennoch ist das keine Anlageklasse in unseren Richtlinien, einerseits, weil uns die Private-Equity-Gesellschaften nicht hinreichend transparent sind, und andererseits, weil wir sehen, dass dort enorm hohe Managementkosten anfallen. Wir denken einfach, dass man an anderer Stelle eher zum Erfolg kommt.

Ich sage nicht, dass Private Equity per se schlecht ist, aber letzten Endes ist es in der Kapitalanlage nach unseren Erfahrungen so, dass jeder für sich sehen muss, mit welcher Strategie er zum Erfolg kommt. Letztlich führen viele Wege nach Rom.

Wie stehen Sie zu Erneuerbaren Energien? Das würde gut zur DBU passen.

Absolut richtig. Bisher sind wir dort nicht engagiert, überlegen ganz aktuell aber, auch in dieses Segment zu investieren. In der Vergangenheit war uns der Renditevorteil gegenüber anderen verzinslichen Anlagen nicht groß genug. Das Risiko ist sicherlich bei solchen Anlagen, egal ob Wind- oder Solarenergie, höher als bei einem täglich am Markt handelbaren verzinslichen Papier. Wenn wir hier keine nennenswerte Mehrrendite sehen, ist es für uns nicht interessant. Deswegen haben wir bisher davon Abstand genommen. Im aktuellen Niedrigzinsumfeld stellt sich die Frage aber in der Tat neu. Wir prüfen derzeit, ob wir hier investieren sollten.

Wie sieht es mit Immobilien aus?

Im Wesentlichen sind wir in geschlossenen Immobilienfonds investiert – mit knapp fünf Prozent des Stiftungskapitals. Das sind überwiegend Gewerbeimmobilien an verschiedenen Standorten, mehrheitlich in Deutschland. Seit ein paar Jahren investieren wir auch in Sozialimmobilien im Pflegebereich, und wir haben Projekte, bei denen es um die Errichtung von Kitas geht. Damit machen wir ganz gute Erfahrungen.

Wollen Sie die Quote erhöhen?

Wir überlegen, ob wir zusätzlich vielleicht in die bereits genannten Projekte zur Erzeugung von regenerativen Energien einsteigen. Das käme dann zur Immobilienquote hinzu. Die Immobilienquote an sich würden wir im Moment unverändert lassen. Das ist ein Segment, mit dem wir nicht unzufrieden sind. Aber es hat Licht und Schatten. Es gibt eine Reihe von Problemen. Teilweise neigt die Branche dazu, sich mit Neubauten selbst zu kannibalisieren, weil die Mieter aus den alten Objekten in die Neubauten ziehen. Die alten Objekte stehen leer, und man hat Probleme mit der Anschlussvermietung. Die Zyklen, in denen eine Revitalisierung notwendig ist – gerade bei gewerblichen Objekten –, verkürzen sich, so dass teilweise auch die Kosten höher sind als ursprünglich angenommen. Dann ist es so, dass sich Lagen verändern. Bei einigen Standorten, die man vor 20 Jahren als unkritisch angesehen hat, gibt es heute Neuvermietungsprobleme. All das drückt auf die Renditen. Im Moment erzielen wir mit unserem Immobilienengagement rund drei Prozent. Das ist nicht schlecht, aber für uns auch kein Anlass zu sagen, dass wir deutlich mehr machen müssen.

Immobilien sagt man Inflationsschutz nach.

Das ist genau der Grund gewesen, warum wir in den 90er Jahren dieses Segment bei uns aufgenommen haben. Aber wir hatten in den vergangenen zehn Jahren überwiegend sehr niedrige Inflationsraten, die teilweise deutlich hinter den prognostizierten Inflationsraten zurückgeblieben sind. Deshalb sind auch die Erträge zurückgeblieben und die Ausschüttungen haben in vielen Fällen nicht das ursprünglich prognostizierte Niveau erreicht. Die niedrige Inflationsrate – und im Moment spricht auch nicht sehr viel dafür, dass sie deutlich steigt – ist eigentlich ein Argument gegen Immobilien.

Wie sehen Sie Mission Investing? Laut dem Bundesverband Deutscher Stiftungen könnte man dadurch die doppelte Wirkung erzielen.

Zunächst ist die Frage, wie ich Mission Investing definiere. Wir haben zum Beispiel zwei Prozent unseres Stiftungskapitals in Micro-Finance-Projekte investiert. Viele sehen darin ein klassisches Instrument von Mission Investing. Insofern sind wir auf diesem Gebiet engagiert. Für uns ist bei jeder Kapitalanlage wichtig, dass wir eine kapitalmarktgerechte Rendite erzielen. Der Grund: Auf der Förderseite lösen wir mit unseren Projekten zielgenau einzelne Umweltprobleme. Die Mittel werden dort viel effizienter und zielgenauer eingesetzt, als wenn wir auf der Vermögensanlagenseite durch Steuerung unseres Kapitals mittelbar Umweltentlastungseffekte erzielen wollen, indem wir nachhaltigen Unternehmen Kapital und nicht nachhaltigen Unternehmen kein Kapital zur Verfügung stellen. Natürlich hat bei uns jede nachhaltige Investition Vorrang, solange wir eine kapitalmarktgerechte Rendite erzielen. Aber wir nehmen keine Renditeeinbußen aus Gründen der Nachhaltigkeit hin. Wir haben 2007 eine Studie beim Zentrum für europäische Wirtschaftsforschung in Auftrag gegeben mit der Fragestellung, ob bei einer Investition in nachhaltige Kapitalanlagen kapitalmarktgerechte Renditen zu erzielen sind. Das Ergebnis der Studie: Solange man im Rahmen einer breiten Diversifikation im Markt agiert, sind praktisch keine Nachteile zu erwarten. Das war für uns die Basis, um unser Aktienuniversum und alle Corporate Bonds an gängigen Nachhaltigkeitsindizes, wie den Dow Jones Sustainability Index oder den FTSE4Good, zu messen. 80 Prozent unserer Aktien und Corporate Bonds müssen in einem der gängigen Nachhaltigkeitsindizes enthalten sein. Wir lassen darüber hinaus die Bestände permanent von Oekom-Research und Sustainalytics überwachen, um auch deren Nachhaltigkeitsbewertung zusätzlich heranzuziehen.

Lässt sich das auch in den drei Spezialfonds gut umsetzen?

Die Spezialfonds, es handelt sich um gemischte Fonds, haben wir als Selbstversuch genutzt, um festzustellen, wie erfolgreich Nachhaltigkeitskonzepte sind. Wir haben 2007 einen unserer Spezialfonds ausgetauscht und einen neuen Fonds mit einem Nachhaltigkeitskonzept hineingenommen. Dann haben wir die drei Fonds auf eine Startlinie gesetzt und nach drei Jahren geschaut, wie das Ergebnis ist: Es zeigte sich, dass der nachhaltige Fonds auf Platz eins war.

Sie haben quasi den nachhaltigen Fonds gegen die anderen beiden laufen lassen.

Ja, mit einer identischen Benchmark, also identischen Spielregeln und gleichem Anteilspreis. Wir haben dann den schwächeren der beiden konventionellen Fonds ausgetauscht und einen zweiten Fonds hineingenommen, der ebenfalls auf einem Nachhaltigkeitskonzept basiert. Für Ende 2014 stellen wir fest, dass wieder die beiden nachhaltigen Fonds vorne liegen. Das ist ein weiterer Mosaikstein, der uns zu der Annahme führt, dass wir bei einer marktbreiten Diversifizierung auch unter Einbeziehung von Nachhaltigkeitsaspekten in der Kapitalanlage keinerlei Renditenachteile haben.

Bei Unternehmensanleihen lässt sich Nachhaltigkeit gut umsetzen. Grundsätzlich ist es bei Renten schwieriger als bei Aktien, oder?

Wir haben nach und nach die Nachhaltigkeitsbewertung auch auf andere Segmente im Bereich der verzinslichen Anlagen ausgeweitet, zum einen auf Staatsanleihen und zum anderen auf nicht börsennotierte Financials. Bei Staatsanleihen ist dies problematisch. Hier gibt es zum Beispiel Ausschlusskriterien für Staaten, in denen es noch die Todesstrafe gibt. Das würde bedeuten, dass man keine amerikanischen Staatsanleihen zeichnen darf. Das ist für uns aber kein Problem, weil wir ohnehin nur in Euro investieren.

Welcher SRI-Ansatz ist der praktikabelste?

Der Ausschluss ist am einfachsten, wobei wir generell den Best-in-Class-Ansatz bevorzugen, weil wir dadurch nach wie vor einen gängigen Branchenmix haben, wie er auch in den Indizes, an denen wir uns orientieren, gegeben ist. Das scheint uns auch unter Risikogesichtspunkten ein sehr sinnvoller Ansatz zu sein.

Sie sind seit der Gründung der DBU dabei. Abschließend würde ich gerne wissen: Macht der Job immer noch Spaß?

Uneingeschränkt ja. Am 1. März 1991 haben der damalige Generalsekretär der Stiftung und ich angefangen. Wir hatten ein Gesetz, eine Satzung und ein Konto, auf dem knapp 2,6 Milliarden D-Mark waren. Ich konnte mithelfen, in den ersten Jahren die Stiftung mit ihren Strukturen aufzubauen. Ende der 90er Jahre, nachdem wir mehrere tausend Projekte gefördert hatten, haben wir gesehen, dass wir mehr tun müssen, um die tollen Ergebnisse aus den Projekten zu verbreiten. 1998 haben wir daher das Zentrum für Umweltkommunikation aufgebaut, um auch durch Veranstaltungen, Ausstellungen und Publikationen die Projektergebnisse zu verbreiten. Das war unsere erste Tochter-GmbH.

2007 haben wir das zweite Tochterunternehmen gegründet, die DBU Naturerbe GmbH. Diese ist inzwischen mit 60.000 Hektar wertvollen Naturschutzflächen, davon 46.000 Hektar Wald, nach dem Staat und den Kirchen der größte private Waldbesitzer in Deutschland.

Es hat sich also in den 24 Jahren viel verändert, es sind viele neue und sinnstiftende Aufgaben hinzugekommen. Es ist hier noch keinen Tag langweilig gewesen.

portfolio institutionell, Ausgabe 3/2015

Autoren: Kerstin BendixSchlagworte: Investoreninterview | Niedrigzinsphase | Stiftungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar