Investoreninterview: Spitze in der Breite

Henning von der Forst, Foto: Alex Habermehl Grafik 1 Grafik 2

Die Nürnberger Versicherung ist ein Pionier bei der fondsgebundenen Lebensversicherung, an der Börse gelistet und auf dem Feld der Berufsunfähigkeitsversicherung gut positioniert. Zu den Besonderheiten der Nürnberger Versicherung zählt aber auch die Kapitalanlage. Diese ist schon seit Jahren breit investiert und berücksichtigt auch Real Assets.

Henning von der Forst, Finanzvorstand der Nürnberger Versicherung, im Gespräch mit Patrick Eisele

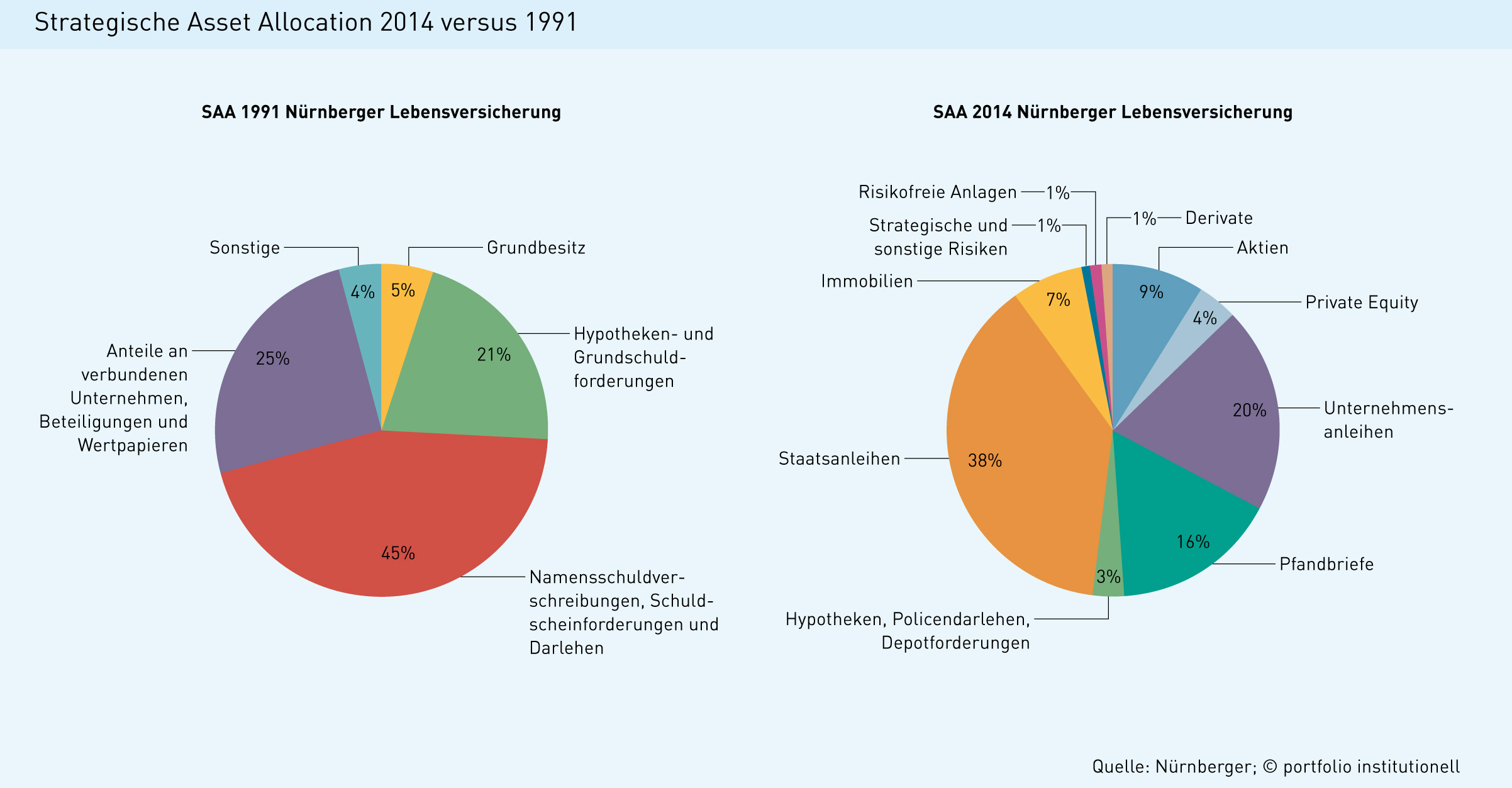

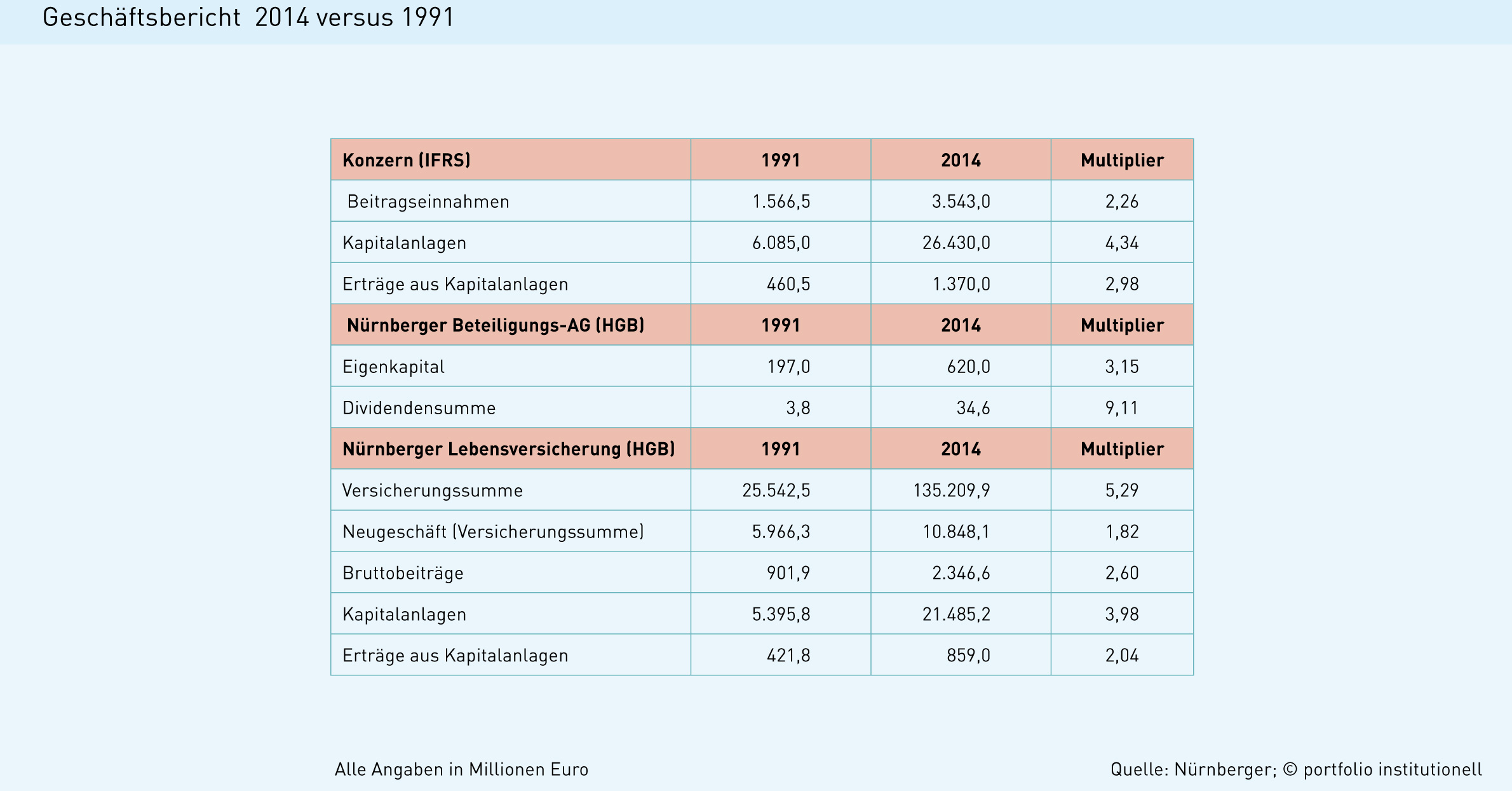

Der Erfolg unserer Kapitalanlage ist unter anderem auf die strategische Asset Allocation zurückzuführen, die bei einem breit gestreuten Portfolio für den Großteil des Anlageerfolgs verantwortlich ist. Im Rahmen der Asset Allocation setzen wir vor allem auf eine breite Diversifikation. Dabei wird auch überdurchschnittlich in Aktien, Private Equity und Immobilien angelegt, die im Jahr 2014 eine gute Performance erzielten. Die laufende Verzinsung betrug im vergangenen Jahr 3,8 Prozent und stieg durch die außerordentlichen Zusatzerträge um 1,2 Prozentpunkte. Damit liegen wir über Verbandsniveau. Aufgrund hoher Bewertungsreserven konnten wir es uns leisten, stille Reserven zu heben, um die Aufwendungen im Zusammenhang mit der Stellung der Zinszusatzreserve mitzufinanzieren. Andere Versicherer mit höherer Anleihequote und noch höherer Duration als unsere knapp acht Jahre haben 2014 noch höhere Bewertungsreserven aufgebaut. Allerdings ist diese Aussage bei der aktuellen Zins- und Kapitalmarktsituation schon wieder zu relativieren.

Es ist auch viel simpler, Anleihen einzukaufen als zum Beispiel Mandate für Private Equity zu vergeben.

Erstens haben wir eine sehr gute Eigenkapital- und Solvenzposition und können uns deswegen grundsätzlich mehr Risiko leisten. Zweitens sind die zu erwartenden langfristigen Renditen höher, wenn man mehr in Aktien oder andere risikobehaftete Assets investiert. Darum ist unsere Aktienquote heute höher als bei anderen Versicherungen. Auch in den vergangenen zwei Jahrzehnten hielten wir fast immer zwischen sechs und zehn Prozent Aktien.

Strategisch lag im Jahr 2014 die Aktienquote bei neun Prozent und die Quote für Private Equity bei vier Prozent. Davon können wir taktisch um zwei Prozentpunkte abweichen. Das ist bei Private Equity wegen der Illiquidität natürlich schwieriger, aber dafür ist die Renditeerwartung höher.

Wie kam die Nürnberger mit dieser strategischen Allokation durch die

Neuer-Markt-Krise?

Wir haben in der Vergangenheit versucht, unsere Aktienquote relativ stabil zu halten. Bekanntlich ist das Timing ja sehr schwierig und erweist sich rückblickend betrachtet oft als Performance-Minderer. Darum war unsere Aktienquote damals auch durch den Einsatz von Derivaten niedriger als die von anderen Versicherungen. Vergleichbare Unternehmen hatten mehr als doppelt so hohe Quoten wie wir. Es gab in der Branche damals sogar den großen Wunsch, mehr als 30 Prozent in Aktien investieren zu dürfen. Niemand hat allerdings vor 15 Jahren erwartet, dass die Aktienmärkte innerhalb von drei Jahren um 80 Prozent fallen.

Wie schwer war es in dieser Aktienkrise, intern zu argumentieren, tapfer nachzukaufen, um die Quote zu halten?

Wir hatten damals das nötige Risikokapital, um durchzuhalten. In einem ungünstigen Zeitpunkt nicht verkaufen zu müssen, ist sehr wichtig. Auch heute haben wir genug stille Reserven, um einen vergleichbaren Crash auszuhalten. Zudem scheinen die damaligen Überbewertungen der Märkte heute so nicht gegeben.

Kann die Nürnberger sich diese Allokation auch deshalb leisten, weil man schon seit 1971 eine fondsgebundene Lebensversicherung anbietet?

Wir sind auch in unserem Produktportfolio breit aufgestellt. Neben der konventionellen Lebensversicherung bieten wir auch Berufsunfähigkeits- und fondsgebundene Versicherungen an und gehören hier zu den Großen der Branche. Über 90 Prozent der fondsgebundenen Lebensversicherungsabschlüsse basieren auf Aktienfonds. Langfristig ist der Erwartungswert aus einem reinen Aktienfondsdepot deutlich höher als der eines konservativen Depots einer konventionellen Lebensversicherung. Mittlerweile belaufen sich die Kapitalanlagen für fondsgebundene Lebensversicherungen auf rund acht Milliarden Euro.

Darüber hinaus haben wir seit diesem Jahr ein neues Lebensversicherungsprodukt, das an steigenden Aktienmärkten partizipiert und gleichzeitig vor Verlusten geschützt ist.

Die Nürnberger bewirtschaftet das Aktienportfolio mit einer Optionsprämienstrategie, wobei die Zusatzrenditen auch in Absicherungen investiert werden. Ist das mit Blick auf Solvency II beziehungsweise das Solvenzkapital effizient? Auch abgesichert sind Aktien ja mit 39 Prozent Eigenkapital zu unterlegen.

Unter Solvency II sind Absicherungsstrategien sehr effizient, da die Put-Optionen von der Bruttoaktienunterlegung im Stresstest abgezogen werden können. Bei At-the-Money-Optionen werden daher die kompletten 39 Prozent abgezogen. Bei Optionen, die zum Beispiel zehn Prozent aus dem Geld sind, immer noch 29 Prozent.

Unsere derzeitige Aktienquote liegt daher netto bei circa sieben Prozent. In der Praxis ist die Bewertung jedoch komplexer, zumal auch das Ausfallrisiko des Kontrahenten berücksichtigt werden muss, gegen das aber auch wieder Collateral gestellt werden kann.

Die Holding Nürnberger Beteiligungs-AG ist ja auch selbst an der Börse gelistet. Warum wechselt man in den Open Market?

Ab dem 1. Januar 2016 tritt Solvency II in Kraft. Neben einer Steuerbilanz und unserer Bilanzierung nach HGB und IFRS müssen wir dann zusätzlich eine Solvency-II-Bilanz erstellen. Wir müssten also unser Unternehmen nach vier Bilanzierungsstandards steuern.

Mit dem Börsensegmentwechsel benötigen wir kein IFRS mehr, welches uns sonst aufgrund der neuen Regelungen zu IFRS 4 und IFRS 9 alleine in der IT einen kleineren zweistelligen Millionenbetrag gekostet hätte. Die Konzernsteuerung erfolgt künftig viel stärker nach Solvency II.

Zu Private Equity: Hier ist die Nürnberger zu 18 Prozent auch in Venture Capital investiert. Wie waren die Erfahrungen?

Es braucht ein sehr gut diversifiziertes Portfolio. Das führt zwar zu Durchschnittsrenditen, diese sind aber nicht unattraktiv. Ende der 90er Jahre, als wir unser Private-Equity-Portfolio starteten, mussten wir Lehrgeld bezahlen. Die Märkte waren damals sehr teuer. Viel besser lief es zum Beispiel in den Jahren 2005 oder 2006. Auch dies bestätigt uns darin, regelmäßig zu investieren und von Timing-Versuchen tendenziell abzusehen.

Im ersten Halbjahr machten sich Anleihen weniger bezahlt. Wie wirkte sich der Renditeanstieg bei der Nürnberger aus?

Ich war überrascht, wie schnell die Zinsen gestiegen sind. Einen solchen Zinsanstieg in so kurzer Zeit, quasi von null auf 100 Basispunkte, gab es noch nie. Und dies obwohl die EZB in großem Stil auf der Käuferseite steht.

Ungefähr hälftig bilanzieren wir unser Fixed-Income-Portfolio nach Loans & Receivables und Available for Sale. Letzterer Standard wirkte sich auf die Bilanz aus, was jedoch durch die Neubewertungsrücklage abgepuffert werden konnte. Diese Rücklage lag in der Spitze bei 1,6 und nun bei etwa 1,2 Milliarden Euro. In diesen Wochen profitierten wir von unserer, im Vergleich zu Mitbewerbern etwas kürzeren Duration.

Der österreichische Verfassungsgerichtshof hat das Hypo-Sondergesetz wegen der Ungleichbehandlung der Gläubiger und der Nachträglichkeit des Eingriffs gekippt. Ist diese Entscheidung für deutsche Anleger vor allem deshalb eine gute Nachricht, weil das Vertrauen in staatliche Institutionen dadurch gestärkt wird?

Auf den ersten Blick scheint es eine gute Nachricht zu sein. Zumindest werden nun die Karten nochmals neu gemischt. Letztlich wird für die Gläubiger der entscheidende Faktor sein, ob sich die Republik Österreich ihrer Verantwortung stellt und dem Land Kärnten bei der Lösung der Thematik unter die Arme greift. Noch ist nicht sicher, ob sich die Verantwortlichen in Wien der ganzen Tragweite des Problems bewusst sind. Einen kleinen Vorgeschmack bietet die bereits teuer gewordene Refinanzierung der österreichischen Banken.

Wie wird in Immobilien investiert? Wird mit Direktinvestments und Entwicklungsrisiken die Marge erhöht?

In der Lebensversicherung haben wir 7,5 Prozent des Kapitalanlageportfolios in Immobilien angelegt, davon halten wir die Hälfte direkt. Hier sind eigene Entwicklungen sehr selten. Eine Ausnahme ist derzeit ein Projekt in Nürnberg, wo es sich für uns wegen der Renditen am Zinsmarkt rentiert, Wohnungen zu bauen. Im Moment lohnt es sich, den entsprechenden Aufwand einzugehen, um mit Wohnungen circa vier Prozent Rendite zu erzielen. In diesem Fall gehörte uns bereits das Grundstück. Normalerweise beschränkt sich unsere Bauabteilung auf Revitalisierungen. In den 90er Jahren hatten wir einen Großteil unserer Wohnungen verkauft, etwa vor zehn Jahren dann den Rest. Die Verwaltungskosten bei Wohnungen sind immens und darum war diese Asset-Klasse für uns unattraktiv. Aufgrund des Niedrigzinsniveaus stellt sich diese Situation heute anders dar. Was wir auch reduziert haben, ist unser Hotel-Direktbestand.

Engagiert sich die Nürnberger in Infrastruktur?

Dieses Feld, über das sehr viel geredet wird, erschließen wir uns sehr vorsichtig. Bei Verkehrsinfrastruktur hemmt, dass der Bund derzeit aufgrund seiner Refinanzierungssituation immer günstiger ist als der private Anleger mit seinen Renditeansprüchen. Offen bleibt, ob Privatinvestoren nicht günstiger bauen und eher den Kostenrahmen einhalten. Auch die Diskussion über den Ausbau der Netze und der Windparks ist hier im Süden mittlerweile sehr politisch. Mit Blick auf die Landschaftsverschandelung durch Windräder könnte ich mich eher mit Offshore-Windparks anfreunden. Hier sind aber noch nicht alle technischen Probleme und Projektrisiken gelöst. Auch bei Photovoltaik gibt es bei uns viel Für und Wider. Die Förderungen sind immer noch attraktiv. Aber in Italien und Spanien kam es zu rückwirkenden Kürzungen. Und was ist mit technischen Problemen, Vandalismus oder der Entsorgung der Zellen?

Um das Thema Infrastruktur trotzdem zu besetzen, engagieren wir uns mehr international und bauen über Fonds einen heterogenen Bestand an Infrastrukturinvestments auf. So kommen wir auch zu einer besseren Risikostreuung. Wir suchen gute Fondsmanager, die ihre Expertise schon in der Vergangenheit bewiesen haben. Letztendlich geht es uns bei Infrastruktur darum, nachhaltig relativ stabile Erträge zu generieren. Intern kümmert sich um Infrastruktur unser Team für die alternativen Anlagen, das auch unsere Private-Equity-Fonds und unsere Beteiligungen betreut.

Die Diversifikation zahlt sich nicht nur bei der Rendite aus, sondern macht sich auch beim Value at Risk positiv bemerkbar. Durch die Diversifizierung spart die Nürnberger 227 Millionen Euro an Eigenkapital.

Richtig. Hier werden wir mit einem großen Betrag entlastet. Diese Diversifizierung entlastet uns auch bei Solvency II, wo ebenfalls die Korrelationen zwischen den Asset-Klassen berücksichtigt werden.

Wie berechnen Sie den Value at Risk (VaR) für Private Equity?

Der Value at Risk für die strategische Asset Allocation wird mittels historischer Daten auf Basis der Normalverteilungsannahme gemessen. Bei der Value-at-Risk-Berechnung sind alle Asset-Klassen einbezogen, auch Private Equity.

Im Rückblick: Welche Finanzkrise bot das größte Drama?

Das nachhaltigste Erlebnis bescherten die Jahre 2000 bis 2003. Das Ausmaß der Kursverluste war exorbitant, und der Rückgang wollte einfach kein Ende nehmen. Es herrschte extreme Unsicherheit, die durch Effekte wie den Terroranschlag vom 11. September 2001 zusätzlich geschürt wurde. Diese Krise war auch deshalb prägend, weil wir hier ein Vermögen verwalten, das für viele Kunden später als Rente dient. Gerade aus dieser Entwicklung hat man gelernt, dass es nicht darum geht, eine Toprendite einzufahren. Vielmehr geht es darum, bei einem vernünftigen Risiko eine nachhaltige, langfristig orientierte Rendite zu erzielen.

Die Krise 2008 war natürlich auch wegen der politischen Komponente gewaltig. Aber die stillen Lasten waren nicht so gravierend. Zudem bescherten uns unsere Absicherungsoptionen ein Plus von circa 300 Millionen Euro. Das Risikomanagement hat gut funktioniert.

Rückblick Nummer zwei: Vor einigen Jahren wurde Outsourcing oder Fiduciary Management, was zum Beispiel in den Niederlanden der Normalfall ist, propagiert. Passiert ist aber, dass verstärkt direkt in Immobilien und Anleihen investiert wird und intern Strukturen für alternative Assets aufgebaut werden.

Die Frage ist, ob es ein anderer besser kann – und zwar nach Kosten. Es gab Zeiten, da wurde uns ein solches Modell angeboten. Das sah zunächst auch finanziell interessant aus. Kapitalanlage ist in der Lebensversicherung aber ein Kerngeschäft.

Die Steuerung der Kapitalanlagen muss sauber auf die Verpflichtungen der Passivseite abgestimmt sein. Die reine Übertragung der Anlagen reicht nicht. Es gibt einige Beispiele, bei denen eine Auslagerung nicht gut funktioniert hat.

Wenn man eine Asset-Allokation von Anfang der 90er Jahre mit einer aktuellen vergleicht, ist offensichtlich, dass man intern Expertise aufbauen muss. Der Zuwachs bei der Anzahl der Asset-Klassen und damit bei der Anzahl an benötigten Spezialisten ist enorm. Trotzdem muss man nicht alles selber machen. Um ein diversifiziertes Portfolio aufzubauen, ist unser Weg, etliches selbst zu managen, und dort, wo wir zwar keine Expertise haben, aber auch investiert sein wollen, die weltweit besten Asset Manager auszuwählen. Aber auch da gilt wie immer: Man muss selbst im Markt sein. Man muss ein Gefühl entwickeln, wo Aktien und Zinsen hingehen. Man muss verstehen, was hinter einer bestimmten Entwicklung steckt. Dafür braucht man aber eigene Positionen. Einem Outsourcing-Partner bestimmte Anlagequoten vorzugeben, ist auch schlecht, weil ein Portfolio „atmen“ muss. Ansonsten schneidet man langfristig schlechter ab.

Was jedoch teilweise tatsächlich passiert ist: die Evolution vom Mischfonds zu spezialisierten Mandaten zu Multi Asset.

Was ich in meiner Anfangszeit bei der Nürnberger sehr bald gemacht habe, war die Trennung der gemischten Mandate. Grund war, dass der Mischfondsmanager meist entweder gut in Aktien oder gut in Anleihen anlegt. Darum ist es besser, wenn er sich nur der Asset-Klasse widmet, die er wirklich gut kann. Ein Nachteil der Aufsplittung ist, dass es besonders bei dedizierten Aktienfonds schneller zu Abschreibungen kommt. Mit Multi Asset würden wir auch im Kleinen nochmal abbilden, was wir im Großen, nämlich im Gesamtunternehmen, sowieso schon haben.

Entfalten Absolute-Return-Ansätze nicht auch im Kleinen ihren Charme?

Da haben wir unsere Erfahrungen gesammelt und sind wieder davon abgekommen. Langfristig führen solche Ansätze zu einer unterdurchschnittlichen Rendite, da der Manager betont vorsichtig agiert. Falls er die Zielrendite tatsächlich erreicht, klammert er sich daran fest. Wenn es nach unten geht, ist sein Risikobudget schnell verbraucht und er ist für den Rest des Jahres eingeloggt.

Wie hat sich das Risikomanagement über die Jahre entwickelt? Von den Klassikern Diversifikation und Stopp-Loss über Risikobudgetierungen und Optionsstrategien hin zu Solvency II?

Diese Entwicklung haben wir im Risikomanagement tatsächlich vollzogen. Insgesamt ist diese Entwicklung zu begrüßen. Es ist einzusehen, dass man Risiken durch eine entsprechende Eigenkapitalunterlegung abpuffern können muss. Durch ein besseres Risikomanagement und eine bessere Eigenkapitalunterlegu

g werden die Unternehmen stabiler. Hinterfragen kann man aber zum Beispiel bei Staatsanleihen die Höhe der Eigenmittel. Auch ist der Aufwand für Solvency II riesig. Was uns hier hilft, ist unsere Erfahrung mit dem IFRS-Standard, der sich wie Solvency II sehr stark an Marktwerten orientiert.

Wo sehen Sie momentan Risiken?

Es besteht eine Vermögensinflation, die der hohen Liquidität geschuldet ist und zu Blasen führt. Aktien sind aber mit Blick auf Zinsniveau und Inflation derzeit noch nicht zu teuer. Die größere Gefahr droht meines Erachtens eher von externen Schocks, ausgelöst durch politische Risiken wie Krieg, der EU-Krise, dem Vertrauensverlust gegenüber einzelnen Ländern und eventuell auch durch eine massive Veränderung fundamentaler Daten.

Wie hat sich die Zusammenarbeit mit Asset Managern und Banken weiterentwickelt?

Die Entwicklung ging weg vom reinen Produktanbieter. Früher wurden Produkte entwickelt und vermarktet, die Käuferseite hat geprüft, ob das Produkt ins Portfolio passt und mit anderen verglichen. Heute will der Investor eine Asset-Klasse besetzen oder ausbauen, führt Ausschreibungen durch und wählt dann in einem intensiven Auswahlprozess passende Anbieter aus. Die Anbieter haben sich darauf eingestellt, dass sie nicht mehr so leicht zum Zuge kommen.

Lösungsansätze müssen auf größere Teile des Portfolios abzielen. Deren Entwicklung ist aber schwierig, weil diese Ansätze von den Anbietern oft lediglich als Mittel zum Zweck angesehen werden, die Welt aber sehr komplex geworden ist.

War es die richtige Entscheidung, seit 1992 für die Nürnberger tätig zu sein?

Das habe ich keine Minute bereut. Im Gegenteil: Ein börsennotiertes Versicherungsunternehmen aus dem Vorstand mitzusteuern, ist eine faszinierende Aufgabe. Über die Kapitalmärkte bleibt man immer am Puls der Zeit. Eine Studie von Arthur Andersen im Jahr 1991 hat mich bewogen, in die Versicherungswirtschaft zu gehen. Diese ging davon aus, dass dieser Sektor vor großen Veränderungen steht und Expertise von außen hereinholen muss. Genauso ist es auch gekommen.

Was sind Ihre Zukunftspläne? Gibt es viele Anfragen von Family Offices?

Die ein oder andere Anfrage gibt es. Wahrscheinlich werde ich der Nürnberger als Aufsichtsrat erhalten bleiben. Ansonsten bin ich in verschiedenen Stiftungen engagiert. Das sind sehr schöne, auch mit der Kapitalanlage verbundene Tätigkeiten, bei denen man auch einmal der Allgemeinheit etwas zurückgeben kann.

portfolio institutionell, Ausgabe 09/2015

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar