Kapital zur Pflege

Jens Nagel (Foto: Hemsö)

Die Gesellschaft altert, die Gebrechen nehmen zu. Diesen demografischen Wandel können Anleger nutzen. Mit Investments in Pflegeheime winken ansehnliche Renditen, aber nicht ohne Risiko.

Die Menschen werden immer älter. Die stetig besser werdende medizinische Versorgung macht es möglich. Doch irgendwann sind auch hier gewisse Grenzen erreicht. Und so geht mit der Alterung der Gesellschaft auch eine wachsende Zahl an Pflegebedürftigen einher. Laut der aktuellsten Statistik des Statistischen Bundesamtes gab es 2013 in Deutschland rund 2,6 Millionen pflegebedürftige Menschen. Tendenz weiter steigend. Das Statistische Bundesamt prognostiziert für 2030 rund 3,4 Millionen Pflegebedürftige in Deutschland.

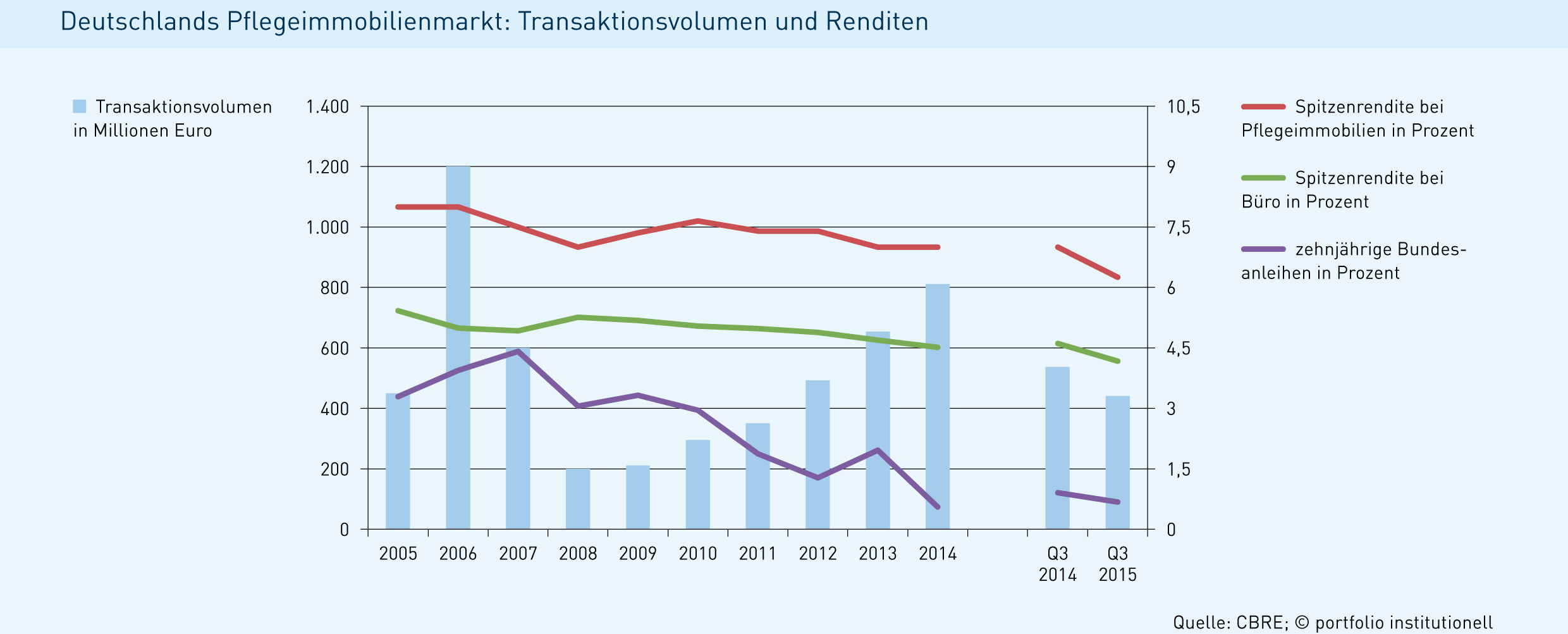

Obwohl Prognosen normalerweise die Genauigkeit einer Streubüchse haben, lässt sich daraus ein klarer Trend erkennen. Viele institutionelle Investoren haben diesen längst erkannt und investieren in Pflegeheime. Zahlen des Immobilienberatungshauses CBRE belegen es: 2014 stieg das Transaktionsvolumen am Investmentmarkt für Pflegeimmobilien und Seniorenresidenzen auf 811 Millionen Euro – ein Plus von 24 Prozent gegenüber dem Vorjahr. Und auch in diesem Jahr erweist sich der Markt als äußerst dynamisch. In den ersten neun Monaten gingen Pflegeheime im Wert von 441 Millionen Euro über den Tisch. Die Käufer stammten oftmals aus dem institutionellen, heimischen Lager. Bereits in Pflegeheime investiert sind beispielsweise die Pensionskasse HT Troplast und die Philips Pensionskasse.

Im Vergleich zum Gesamt-Gewerbeimmobilienmarkt in Deutschland – in den ersten drei Quartalen 2015 lag das Transaktionsvolumen bei 38 Milliarden Euro – sind Pflegeheime eine Nische, in der der Wettbewerbsdruck mittlerweile hoch ist. „Die Kaufpreise sind deutlich gestiegen. Inzwischen ist es kaum noch möglich, Objekte wie bis vor zwei bis drei Jahren für den Faktor 12,5 oder 13 anzubinden. Heute bewegen wir uns in Richtung des 14-Fachen, zum Teil sogar des 16- bis 17-Fachen und darüber“, erklärt Nils Harde, Geschäftsführer bei der INP-Gruppe, zum Anstieg der Ankaufpreisfaktoren. INP ist ein vor zehn Jahren gegründeter Immobilienmanager aus Hamburg, der sich auf soziale Immobilien spezialisiert hat und nach Inkrafttreten des KAGB mit Intreal als externe Kapitalverwaltungsgesellschaft einen offenen Spezial-AIF aufgelegt hat. Konkurrenz um Objekte kommt aber nicht nur von institutioneller Seite und Anbietern entsprechender Fonds, wie Avia-Rent, Corpus Sireo und Patrizia. In diesem Spiel mischen auch Einzelpersonen mit. „Investoren konkurrieren mit Aufteilern, die Einheiten zum 20-Fachen an Einzelpersonen verkaufen. Diese Parallelwelt ist ein Grund, warum es für viele Fonds schwer ist, Objekte zu erwerben“, erklärt Marc-Phillip Martins-Kuenzel, der bei Corpus Sireo für Investments in Pflegeimmobilien zuständig ist. 2006 wurde der erste Pflegeheimfonds aufgelegt, der mit 430 Millionen Euro voll platziert und bereits im Abverkauf ist. Anfang 2012 kam ein zweiter Fonds hinzu, der bislang zur Hälfte platziert ist.

Immenser Spread trotz Preisanstieg

Angesichts deutlich gestiegener Preise stellt sich die Frage: Sind Pflegeheime als Investment überhaupt noch attraktiv? Die klare und einhellige Meinung: ja. Laut der Marktanalyse von CBRE sind die Spitzenrenditen zuletzt zwar gesunken, liegen mit 6,25 Prozent aber noch immer auf hohem Niveau. „Unsere Fonds schütten sechs bis 6,5 Prozent aus. Damit liegen wir 200 bis 250 Basispunkte über der Asset-Klasse ‚Büro‘. Das ist ein immenser Spread und macht diese Asset-Klasse nach wie vor interessant“, erklärt Martins-Kuenzel. Ähnlich sieht es Jan-Hendrik Jessen, der sich bei Patrizia um den Fonds „Pflege-Invest Deutschland I“ kümmert: „Für unseren Fonds haben wir eine Zielrendite von 6,5 Prozent. In diesem Jahr werden wir aufgrund des derzeitigen Zinsniveaus sogar noch darüber liegen.“ Darüber hinaus spricht seines Erachtens noch mehr für Pflegeimmobilien: „Sie sind unabhängig vom Konjunkturzyklus und haben langfristige Mietverträge – bei Neubauten sind es oftmals 20 oder sogar 25 Jahre.“ Aber Achtung: Pflegeimmobilien sind Betreiberimmobilien, die nur eingeschränkt drittverwendungsfähig sind. Dass dies ein Risiko birgt, will Martins-Kuenzel nicht verhehlen. Dennoch ist er überzeugt: „Es ist ein stabiles Produkt, solange es drittbetreiberfähig ist. Denn über die Sozialversicherung sind die Umsätze auf Betreiberebene und damit weitestgehend die Mieteinnahmen abgesichert.“

Eines der größten Risiken bei Investments in Pflegeimmobilien besteht im Ausfall des Betreibers. Dessen Auswahl kommt somit eine besonders große Bedeutung zu. „Früher hieß es, ein Betreiber muss überregional agieren, fünf Häuser, 500 Betten und fünf Jahre Erfahrung haben. So eng sehe ich das heute nicht mehr. Es kommen auch kleinere regionale Betreiber infrage“, erklärt Jessen. Deutlich stärker steht bei Nils Harde die Größe des Betreibers im Fokus. „Wir konzentrieren uns auf Einrichtungen privater Betreiber mit einer gewissen Mindestgröße in puncto Standorte und Bettenanzahl. Oftmals können private Betreiber eine Pflegeeinrichtung schon bei rund 70 Prozent Auslastung break-even bewirtschaften. Gemeinnützige Einrichtungen brauchen meist eine deutlich höhere Auslastung, um den Break-even-Punkt zu erreichen“, führt er weiter aus.

Schweden pflegen Deutschland

Eine andere Sicht vertritt die Immobiliengesellschaft Hemsö, die dem schwedischen Pensionsfonds AP3 gehört und für diesen in soziale Immobilien investiert. Vornehmlich ist Hemsö in ihrem Heimatmarkt aktiv. Derzeit hält die Gesellschaft circa 300 Objekte, 90 Prozent davon in Schweden. Vor drei Jahren wurde entschieden, auch in den deutschen Markt für Pflegeimmobilien einzusteigen. „Die Einstiegspreise und die Refinanzierung sind in Deutschland besser als in Schweden“, erläutert Jens Nagel, Geschäftsführer von Hemsö in Deutschland. Bis 2019 sollen mindestens 450 Millionen Euro in deutsche Pflegeheime investieren werden. Etwas mehr als die Hälfte – rund 250 Millionen Euro – sind bereits investiert. Über ihre Beteiligung an Hemsö gehören dem AP3 derzeit 26 deutsche Pflegeheime mit 13 verschiedenen Betreibern. „Wir wollen Klumpenrisiken bei unseren Mietern vermeiden“, so Nagel. Bei deren Auswahl achtet er darauf, dass sie ähnlich wie der Pensionsfonds ticken: „Wir suchen Betreiber, die die größte Schnittmenge mit uns haben, sprich, langfristig denken. Das sind vor allem gemeinnützige Einrichtungen, die keine Gewinnerzielungsabsicht haben.“ Auch private, mittelgroße Betreiber, die in Familienbesitz sind, kommen infrage. „Denn denen geht es nicht darum, reich zu werden“, so Nagel.

Bei der Suche nach Objekten verzichtet Hemsö auf Portfoliokäufe. Alle 26 Objekte im Portfolio wurden in Einzeltransaktionen erworben, sieben davon in den vergangenen 16 Monaten. In Deutschland gibt es laut Nagel höchstens 25 Standorte, die aus wirtschaftlicher und demografischer Sicht für Investments infrage kommen: „Es müssen Standorte sein, die wirtschaftlich und demografisch wachsen.“ Nach Analyse des Standortes und der Mikrolage – ein Objekt sollte für Nagel nicht auf der grünen Wiese stehen – geht es an die Objektanalyse. Dabei muss es für den AP3 nicht immer nur der Neubau sein. „Wenn die Makro- und Mikrolage stimmt, kann es auch ein älteres Objekt mit eine Mietvertragslaufzeit unter zehn Jahren sein“, so Nagel. Seiner Ansicht nach stehen 20 Jahre Mietlaufzeit ohnehin nur auf dem Papier: „Die Immobilie ist das Wichtigste, sie lässt sich nicht austauschen, der Betreiber schon, auch wenn man zeitweise Cashflow verliert.“ Auch Objekte mit Doppelzimmern schließt er nicht aus. Den Vorteil dieser Vorgehensweise sieht er im geringeren Wettbewerb. „Die meisten Investoren wollen neue Objekte mit 20 Jahren Mietlaufzeit. Wenn man Objekte nimmt, die älter als zehn Jahre sind, fallen zwei Drittel der Mitbewerber weg. Geht man nach Ostdeutschland, verabschiedet sich noch mal ein Drittel. Und wenn man dann auch Objekte mit Doppelzimmern bereit ist zu nehmen, ist man quasi der einzige Investor“, führt der Hemsö-Geschäftsführer aus. Als Beispiel nennt er ein denkmalgeschütztes, vollsaniertes Gründerhaus aus dem 19. Jahrhundert im Dresdner Villenviertel Blasewitz, das einen relativ hohen Anteil an Doppelzimmern hat. Dieses Objekt wollte kein anderer Investor, so dass Hemsö es im vergangenen Jahr für einen Faktor unter 13 kaufen konnte. „Generell besteht das Risiko, dass ein Haus nicht voll wird. Bei einem alten Objekt von zwölf Jahren weiß ich, dass es läuft. Bei neuen Objekten muss man erst noch beweisen, dass es läuft“, ist Nagel überzeugt. Einen Blick auf ältere Bestände wirft auch INP. Als Beispiel nennt Harde ein Objekt in Peine, das im März 2015 gekauft wurde: „Das Heim wurde in den 80er Jahren errichtet und seither laufend saniert und modernisiert. Der Betreiber ist schon lange am Markt und arbeitet sehr professionell. Die Einrichtung in Peine hat eine durchschnittliche Auslastung von 98 Prozent.“

So offen für Bestandsobjekte sind nicht alle Investoren. Für Martins-Kuenzel von Corpus Sireo kommen nur Neubauobjekte mit dem neuesten Stand der Technik infrage. Diese Zurückhaltung gegenüber älteren Pflegeheimen hat einen Grund. Manche Bestandsobjekte sind nicht mehr zeitgemäß und lassen sich aufgrund ihrer Bausubstanz und Technik nur schwer umbauen. Genaues Hinschauen ist angesagt. Man muss Heime, die einen langfristigen Mietvertrag erfüllen und sich von der Gebäudestruktur im Rahmen der aktuellen, lokalen Gesetzgebungen bewegen, von Objekten unterscheiden, die kürzere Mietvertragslaufzeiten sowie gute Belegungs- und Umsatzzahlen haben, aber mittelfristig Investitionen benötigen. „Erstere Gruppe wird von vielen Investoren zum absoluten Neubau sogar bevorzugt, da Haus und Betreiber am Standort etabliert sind und das Pflegeheim eine erfolgreiche Vergangenheit aufweisen kann“, erklärt Jan Linsin, Head of Research bei CBRE in Deutschland. Auch die zweite Gruppe werde für viele Investoren immer attraktiver – aufgrund der deutlich gesunkenen Renditen für Core-Produkte. „Mit den richtigen Partnern, die die Immobilie von ihrer baulichen Substanz her einzuschätzen wissen und die auch die Anforderungen des Betreibers verstehen, lassen sich mit dem richtigen Know-how Potenziale heben und Risiken minimieren“, so Linsin. An dieser Stelle zeigt sich ein weiterer wichtiger Risikofaktor von Pflegeimmobilien: die Politik. Pflege ist Ländersache. In Deutschland gibt es somit 16 verschiedene Heimgesetze. „Es fehlt gerade aus Sicht internationaler Investoren ein einheitliches Gesetz“, moniert Linsin. Von einer Gesetzgebung auf Landesebene hält auch der Patrizia-Mann Jessen nichts. Ein Dorn im Auge ist ihm unter anderem der sehr unterschiedliche Umgang mit der Einzelzimmerquote. Besonders streng sei Baden-Württemberg, wo für Neubau- und Bestandsobjekte eine Einzelzimmerquote von 100 Prozent gilt. In Nordrhein-Westfalen ist für Bestandsobjekte bis 2018 eine Quote von 80 Prozent vorgesehen. „Meiner Ansicht nach wird zu viel reglementiert. Man sollte die Entscheidung den Bewohnern überlassen, ob sie ein Einzel- oder Doppelzimmer wollen. Der Markt kann sich selbst regulieren“, so Jessen. Die Quoten führen dazu, dass viele Betreiber einen Umbau vornehmen müssen. „Dadurch verschlechtert sich die wirtschaftliche Lage. Im Grunde müsste man nur ein Bett aus einem Doppelzimmer nehmen, um ein Einzelzimmer zu bekommen. Aber mit weniger Betten lohnt sich bei manchen der Betrieb nicht mehr“, erläutert Jessen. Deshalb kommen für ihn beim Kauf von Pflegeheimen nur Objekte mit Einzelzimmerquoten von 70 bis 80 Prozent infrage. Zudem will er einen ausgewogenen Mix aus Neubau- und Bestandsobjekten. Mehr als 15 Jahre dürfen die Objekte jedoch nicht auf dem Buckel haben.

Purer Luxus

Selbst bei Neubauprojekten mit hoher Einzelzimmerquote in bester Lage besteht das Risiko einer Nichtvollauslastung. Der Grund: Fachkräftemangel. „Das Personal ist ein zunehmendes Problem. Der Bedarf ist vielerorts nicht gedeckt“, berichtet Nils Harde. „In unserer Pflegeeinrichtung in Haßloch hatten wir beispielsweise einen vorübergehenden Belegungsstopp, weil das Verhältnis zwischen Pflegepersonal und Pflegebedürftigen zu kippen drohte. Inzwischen konnte die Situation gemeinsam mit dem Betreiber verbessert werden“, fügt er hinzu. Den Schlüssel zum Erfolg sieht Martins-Kuenzel von Corpus Sireo in der Heim- und Pflegedienstleitung: „Wenn diese Schlüsselfiguren oft wechseln, ist das schlecht für ein Heim und seinen Ruf.“ Das Personalproblem in Deutschlands Pflegemarkt ist aus seiner Sicht ein selbstgemachtes: „In Deutschland ist vorgeschrieben, dass bei Pflegestufe III auf zwei Bewohner eine Fachkraft kommt. Das ist purer Luxus. Man könnte viel mehr Aushilfskräfte einbeziehen, die dem Fachpersonal zuarbeiten. Von den Kosten her ließe sich hier viel rausholen.“ Mit seiner Auffassung steht er nicht allein da. Auch Jessen von Patrizia ist der Ansicht, dass die Fachkräftequote von 50 Prozent zu hoch ist: „Außerdem muss der Beruf attraktiver werden. Das Image ist derzeit schlecht.“ Die Bundesregierung bemüht sich darum. Im Dezember 2012 startete das Bundesarbeitsministerium eine Ausbildungsoffensive, um dem Fachkräftemangel entgegenzutreten. Doch noch ist der Fachkräfteengpass nicht behoben. In Hessen sind zum Beispiel in stationären Pflegeeinrichtungen 28 Prozent der Stellen unbesetzt, wie dem Hessischen Pflegemonitor zu entnehmen ist. Und so befinden sich kaufwillige Investoren von Pflegeheimen nicht nur im Wettbewerb um Objekte, sondern auch um Personal – zumindest indirekt über ihre Betreiber.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 12/2015

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar