Versicherungen

17. September 2012

Lebensversicherer glauben noch an ihr Geschäftsmodell

Herausforderungen der LV-Branche

Versicherungsprodukte mit Garantien haben laut einer Studie gute Zukunftsaussichten. Allerdings nur, wenn sich die Rahmenbedingungen bessern. Sorge bereiten Lebensversicherern vor allem die niedrigen Zinsen und Solvency II.

Die in Deutschland tätigen Lebensversicherungen sehen ihr Geschäftsmodell nicht in Gefahr und räumen insbesondere Versicherungsprodukten mit Garantien gute Chancen für die Zukunft ein. Allerdings nur unter einer Voraussetzung: Die rechtlichen und politischen Bedingungen müssen sich verbessern. Dies geht aus der aktuellen Studie „Lebensversicherungen 2.0 – Perspektiven und Herausforderungen“ von Deloitte, dem Institut für Versicherungswirtschaft (IfVW) und dem Rückversicherer RGA hervor. Teilgenommen haben insgesamt 23 Lebensversicherer, die einen Marktanteil von 84 Prozent repräsentieren.

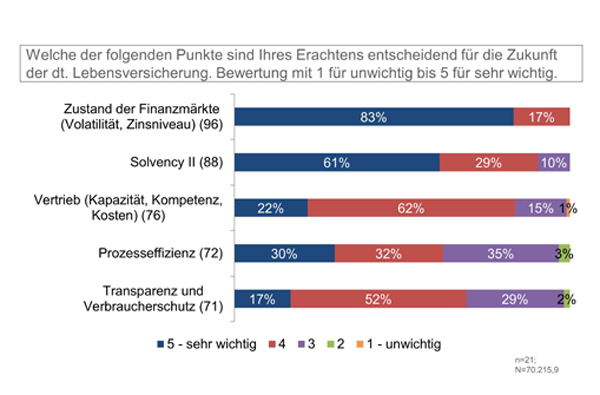

Sorgen bereiten den Lebensversicherungen vor allem Solvency II und das Niedrigzinsumfeld. Im Zusammenspiel dieser beiden Faktoren sehen 93 Prozent den Grund für das eingeschränkte Angebot an attraktiven Altersvorsorgeprodukten in Deutschland. Somit überrascht es auch nicht, wenn 96 Prozent den Zustand der Finanzmärkte und 88 Prozent Solvency II als entscheidende Faktoren für die Zukunft ihres Geschäftsmodells betrachten. Mehr als zwei Drittel halten darüber hinaus die Vertriebs- und Prozesseffizienz sowie Transparenzmaßnahmen für wichtige Kriterien.

Damit Lebensversicherungsprodukte attraktiv und Garantien langfristig finanzierbar bleiben, fordern 92 Prozent der Studienteilnehmer bessere politische und rechtliche Rahmenbedingungen. Der aktuelle Rechtsrahmen müsse stetig in eine feste Richtung weiterentwickelt werden, ansonsten stehe das Verbrauchervertrauen auf dem Spiel. Bemängelt wird von den Lebensversicherern unter anderem, dass rückwirkende Gerichtsurteile zu Rechtsunsicherheit und somit bei den Unternehmen zu einer langfristigen Planungsunsicherheit führen. Sauer stößt ihnen außerdem auf, dass Lebensversicherer insbesondere gegenüber Fondsanbietern unterschiedlich behandelt werden.

Neben Forderungen nach besseren Rahmenbedingungen arbeiten die Versicherer selbst auch daran, ihr Geschäftsmodell zukunftsfähig aufzustellen. Sie wollen ihre Produkte an die Gegebenheiten anpassen. Dr. Klaus Mattar, Hauptbevollmächtigter der deutschen Niederlassung von RGA (Reinsurance Group of Amercia) geht davon aus, dass in fünf Jahren neue Produkte am Markt zu finden sein werden: „Abschnittsgarantien beispielsweise werden dann bei der Gestaltung von Garantieprodukten eine große Rolle spielen – damit begegnen die Versicherer sowohl den niedrigen und volatilen Zinsen als auch der Notwendigkeit, ihre Kapitalkosten unter Solvency II zu optimieren.“ Nahezu einig ist man sich unter den Studienteilnehmern in dem Punkt, dass die branchenweite durchschnittliche Überschussbeteiligung sinken wird.

Wie aus der Studie weiter hervorgeht, sind 83 Prozent der Auffassung, dass die Transparenz in der Lebensversicherung erhöht werden muss. Dafür erwartet man sich vom Gesetzgeber allerdings einheitliche, unternehmensübergreifende und praktikable Standards. Über die richtigen Maßnahmen für ein Mehr an Transparenz gehen die Meinungen unterdessen auseinander. Mit 74 Prozent finden Produkt-Ratings die größte Zustimmung. Breiten Konsens gibt es zudem für die Maßnahme, die Transparenz durch verständlichere Produktbeschreibungen zu erhöhen.

portfolio institutionell newsflash 17.09.2012/kbe

Autoren:

portfolio institutionell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar