Administration

12. März 2018

Ambitionierter Administrator

Bernd Vorbeck (Foto: Universal-Investment)

Marktführerschaft im Administrationsgeschäft, einen finanzstarken Eigner und Wachstumschancen in verschiedenen Segmenten: Bernd Vorbeck lässt keinen Zweifel, dass die Universal-Investment aktiv die sich in der Administrationswelt bietenden Chancen nutzen will – und zwar im In- und Ausland.

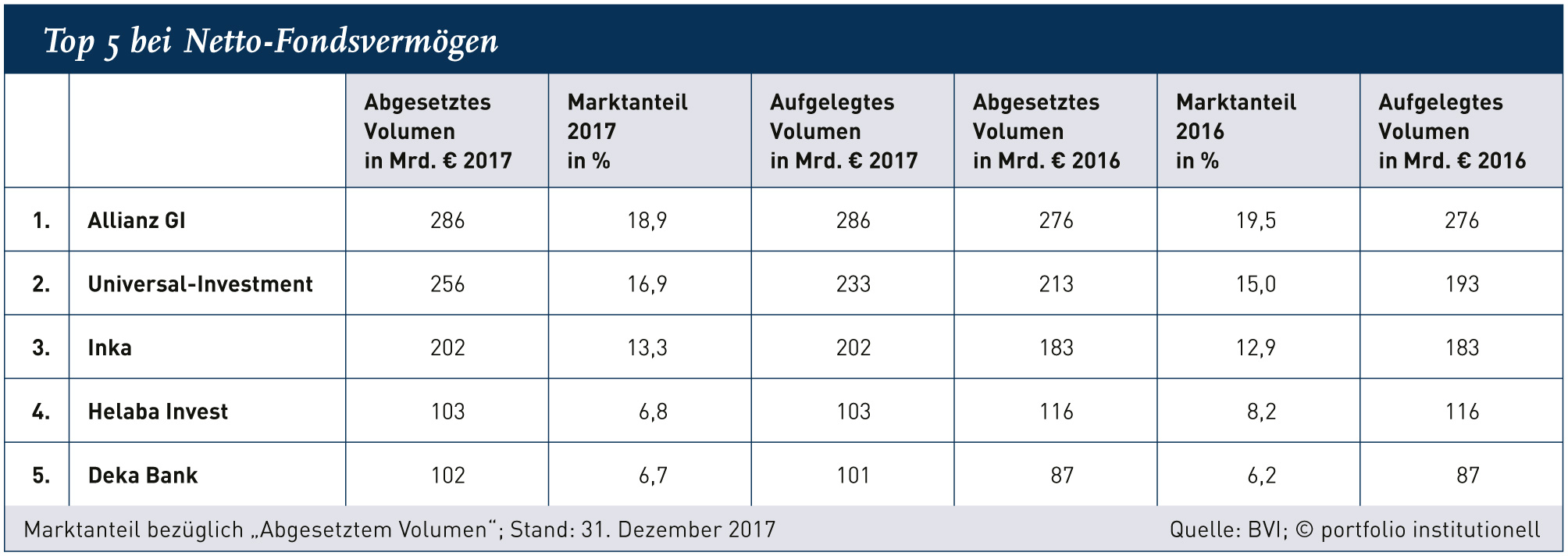

Die Universal-Investment war und ist der Platzhirsch in der Administration von Fonds und KVGen – und will es auch bleiben: „In fünf Jahren wollen wir 500 Milliarden Euro Assets under Administration haben und die größte Fondsservice-Plattform für alle Asset-Klassen in Europa sein“, setzt sich der Vorsitzende der Geschäftsführung, Bernd Vorbeck, als Wachstumsziel. Behält Universal-Investment sein Tempo bei, ist dieses Ziel mehr als realistisch. Anfang 2017 – bei der Übernahme durch das Private-Equity-Haus Montagu – administrierte Universal-Investment etwas mehr als 290 Milliarden Euro, zum Jahresende waren es bereits etwa 355 Milliarden Euro.

Wachstumsquellen sind nach wie vor das klassische Administrationsgeschäft, also Master-KVG und White Labeling, zweitens die Strukturierung und Administration von alternativen Investments und drittens das Portfoliomanagement mit regelgebundenen Ansätzen wie Overlays. Vorbeck: „Alle drei Produktlinien entwickeln sich mit einem Zuwachs von durchschnittlich 20 Prozent sehr gut und, fast noch wichtiger, alle drei Produktlinien sind profitabel.“ Zum Ende des Geschäftsjahres im September 2017 administrierte die Universal 325 Milliarden Euro in Masterfonds und auf der Private-Label-Plattform, 36 Milliarden Euro in Immobilien und anderen Real Assets sowie 33 Milliarden Euro im Portfoliomanagement mit regelbasierten Konzepten wie Factor Investing.

Das Investoreninteresse an Real Assets wusste die Universal also für sich zu nutzen. Im vergangenen Jahr benannte PWC Universal-Investment als größte AIFM ManCo in Luxemburg. Insbesondere bei der Administration von Immobilien ist die Universal seit dem Beginn der Geschäftsführer-Tätigkeiten von Alexander Tannenbaum und Stephan Rockel im Jahr 2011 gewachsen. Ein wichtiger Kunde ist hier die Bayerische Versorgungskammer, für die beispielsweise im Oktober 2016 zwei neue Immobilien-Umbrella-Fonds als Luxemburger AIFs mit einem geplanten Investitionsvolumen von 3,6 Milliarden Euro aufgelegt wurden. Insgesamt sieben Teilfonds werden von Branchengrößen wie CBRE oder Hines gemanagt. Im Januar wurde bekannt, dass Renewables-Spezialist Agloria und Universal gemeinsam einen Luxemburger Spezialfonds für Windkraftanlagen starten.

Sisyphos-Arbeit Regulierung

Wachstumsmarkt Administration? Dies stimmt insofern, als dass die Volumina kontinuierlich durch das Wachstum der Spezialfonds gefüttert werden. Laut BVI-Daten stieg das Vermögen in offenen Wertpapier-Spezialfonds seit 2008 nahezu kontinuierlich von 616 auf 1.519 Milliarden Euro an. „Geld, das in Spezialfonds fließt, kommt zu etwa 75 Prozent den Masterfonds zu Gute“, erklärt Kommalpha-Vorstand Clemens Schuerhoff. Der Administrationsexperte geht allerdings nicht davon aus, dass diese Quote weiter steigt. „Der Ursprungsgedanke der Master-KVG, die Wertschöpfungskette in Administration und Asset Management aufzusplitten, ist heute weniger stark ausgeprägt.“

Die Flut an Assets hebt auch nicht die Boote aller Master-KVG-Anbieter. Der Preisdruck, den die Kunden auf Grund fallender Renditeerwartungen gezwungenermaßen aufbauen müssen, und die Abbildung von Regulierungsanforderungen wie jüngst das Investmentsteuerreformgesetz drücken auf die Profitabilität der Administratoren. Ventile, um den Kostendruck abzulassen, bestehen für die Masterfonds-Dienstleister in der Verwaltung von margenstärkeren Real Assets, im Asset Management in Form von Overlays und in weiteren Dienstleistungen.

In der Regel dürfte aber bei den Administrationsanbietern die Profitabilität hinter dem Marktwachstum zurückbleiben. Bei der Helaba Invest hat eine strategische Fokussierung dazu geführt, dass die Asset-Management-Aktivitäten ausgebaut wurden. „2011 startete die Universal mit der Administration von Immobilien, wir mit dem Management von Immobilien. Darüber bin ich heute froh“, sagt Uwe Trautmann, Vorsitzender der Geschäftsführung der Helaba Invest, mit Blick auf die Margen speziell im Administrationsgeschäft. Generell gilt für Uwe Trautmann „Ertrag vor Wachstum“. Sofern ein Mandat nicht profitabel sei, möchte sich die Tochter der Landesbank Hessen-Thüringen an aggressiv geführten Preiskämpfen nicht beteiligen. „Grundsätzlich sind die Gebühren sehr stark abhängig von der Komplexität eines Mandates, natürlich sind diese bei einem komplexen Mandat höher anzusetzen.“

Helaba Invest: lieber Management als Administration

Helaba Invest: lieber Management als Administration

Gewonnen hat die Helaba Invest 2017 die Verwaltung von 4,2 Milliarden Euro im Bereich der Altersvorsorge eines Dax-Konzerns. Dagegen gingen die langjährigen Admin-Mandate bei Volkswagen – das größte Master-KVG-Mandat, das im vergangenen Jahr im Markt war – und Audi an die Universal-Investment verloren. Zu den neuen Konditionen lässt sich Bernd Vorbeck lediglich entlocken, dass die beiden neuen Mandate „marktgerecht bepreist“ sind. „Wir machen nur, was betriebswirtschaftlich Sinn macht.“ Laut BVI verlor die Helaba Invest als einziger der großen KVGen 2017 bei Assets und Marktanteilen. Damit droht das langjährige Master-KAG-Triumvirat aus Universal, Inka und Helaba Invest, das den anderen Anbietern enteilt war, zu zerbrechen. Eine solche Entwicklung mag die Helaba-Invest zwar nicht bestätigen, räumt aber ein, 2017 etwa in der Administration etwa 20 Milliarden Euro verloren zu haben – dafür habe man aber insgesamt an Profitabilität gewonnen.

Auf Admin-Wachstumskurs ist dagegen die Inka. Ende 2017 konnte die HSBC-Tochter, die sich wie die Universal auf die Administration konzentriert, bei den Spezialfonds die 200-Milliarden-Schwelle überschreiten. Sie administriert nun insgesamt 334,6 Milliarden Euro. „Seit Ende 2012 haben sich unsere Assets verdoppelt“, blickt Geschäftsführungsmitglied Alexander Poppe auf eine „sehr gute Entwicklung“ zurück. Das Wachstum verteile sich hälftig auf neue Assets von Bestandskunden und die Neuakquise. Was bei neuen Kunden für die Universal-Investment 2017 Volkswagen war, dürften für die Inka im laufenden Jahr die 24 Milliarden Euro des neugegründeten Fonds zur Finanzierung der kerntechnischen Entsorgung gewesen sein.

Als Wachstumstreiber nennt Poppe drei Punkte: „Das Erfolgsprodukt Master-KVG setzt sich gegenüber dem Modell durch, dass jeder Asset Manager seinen eigenen Spezialfonds hat. Zunehmend fließen Gelder in Richtung großer Administrationshäuser. Drittens gründen mehr Corporates insbesondere für ihre Treasury-Gelder Masterfonds, da deren Asset-Allokation vielfältiger geworden ist.“ Besonders gefragt seien neben Masterfonds selbst FX-Overlays, Overlays zur allgemeinen ALM-Risikosteuerung aber auch verschiedene Dienstleistungen, die Kunden beim nachhaltigen Investieren unterstützen. Zu letzteren zählen beispielsweise die entsprechende Berücksichtigung in den Anlagebedingungen oder Stimmrechtsausübungen.

Dauerthema Konsolidierung

Als Wachstumstreiber nennt Poppe drei Punkte: „Das Erfolgsprodukt Master-KVG setzt sich gegenüber dem Modell durch, dass jeder Asset Manager seinen eigenen Spezialfonds hat. Zunehmend fließen Gelder in Richtung großer Administrationshäuser. Drittens gründen mehr Corporates insbesondere für ihre Treasury-Gelder Masterfonds, da deren Asset-Allokation vielfältiger geworden ist.“ Besonders gefragt seien neben Masterfonds selbst FX-Overlays, Overlays zur allgemeinen ALM-Risikosteuerung aber auch verschiedene Dienstleistungen, die Kunden beim nachhaltigen Investieren unterstützen. Zu letzteren zählen beispielsweise die entsprechende Berücksichtigung in den Anlagebedingungen oder Stimmrechtsausübungen.

Dauerthema Konsolidierung

Universal-Investment setzt im Portfoliomanagement ausschließlich auf regelbasierte Ansätze und sieht hier viel Potenzial. In der Administration will man bei liquiden Wertpapieren mittels Aufstockungen von bestehenden Kunden und mittels neu zu Universal-Investment wechselnden Kunden wie Volkswagen sowie bei den margenträchtigeren Real Assets wachsen und – siehe oben – im Ausland mit Private-Label-Mandaten für Wertpapiere und Alternatives. Bezüglich der inländischen Wachstumstreiber kommt Bernd Vorbeck das Wort „Konsolidierung“ wieder weniger zögerlich über die Lippen. Zwar ist seit Jahren trotz Finanzkrise in den vergangenen Jahren in der Masterfonds-Anbieterszene wenig bis nichts passiert. Lediglich in historischen Schriften des Dienstleisters Telos von anno 2007 finden sich heute längst verblichene Namen wie JP Morgan Chase, BHWInvest, Frankfurter Service KAG oder Activest.

Nichtsdestotrotz sprechen Rahmenbedingungen wie Regulatorik, Margendruck und Preissensitivität mehr denn je für Konsolidierungen, bei denen dann große Anbieter die Bestände von kleinen Wettbewerbern übernehmen. In dieses Bild passt, dass die Nord LB ihre Vermögensverwaltung, zu der auch Master-KVG-Angebote zählen, mit der der Privatbank M.M. Warburg zusammenlegt. Der KVGen-Markt, auf dem die Nischen für Quersubventionierungen kleiner werden, ist auch zersplitterter als der Verwahrstellenmarkt in Deutschland, auf dem wie in der Fußball-Bundesliga mit der BNP Paribas ein einsamer Spitzenreiter einem breiten Mittelfeld enteilt ist. „Klein“ sind dabei aus Vorbecks Sicht die meisten Master-KVGen: „Das kritische Volumen, um eine Master-KVG profitabel zu betreiben, liegt bei 200 Milliarden Euro.“ Über diesem Wert liegen bei den reinen Administrationsvolumina nach BVI-Daten nur AGI, Inka und eben die Universal, so dass in dem 200-Milliarden-Statement auch eine gewisse politische Note enthalten sein dürfte. Dafür spricht wiederum, dass Alexander Poppe von der Inka die Profitabilitätsgrenze in Abhängigkeit der Effizienz der jeweiligen Prozess- und Infrastrukturorganisation bei bereits 50 bis 75 Milliarden Euro an selbstständig administriertem Volumen zieht.

Nichtsdestotrotz sprechen Rahmenbedingungen wie Regulatorik, Margendruck und Preissensitivität mehr denn je für Konsolidierungen, bei denen dann große Anbieter die Bestände von kleinen Wettbewerbern übernehmen. In dieses Bild passt, dass die Nord LB ihre Vermögensverwaltung, zu der auch Master-KVG-Angebote zählen, mit der der Privatbank M.M. Warburg zusammenlegt. Der KVGen-Markt, auf dem die Nischen für Quersubventionierungen kleiner werden, ist auch zersplitterter als der Verwahrstellenmarkt in Deutschland, auf dem wie in der Fußball-Bundesliga mit der BNP Paribas ein einsamer Spitzenreiter einem breiten Mittelfeld enteilt ist. „Klein“ sind dabei aus Vorbecks Sicht die meisten Master-KVGen: „Das kritische Volumen, um eine Master-KVG profitabel zu betreiben, liegt bei 200 Milliarden Euro.“ Über diesem Wert liegen bei den reinen Administrationsvolumina nach BVI-Daten nur AGI, Inka und eben die Universal, so dass in dem 200-Milliarden-Statement auch eine gewisse politische Note enthalten sein dürfte. Dafür spricht wiederum, dass Alexander Poppe von der Inka die Profitabilitätsgrenze in Abhängigkeit der Effizienz der jeweiligen Prozess- und Infrastrukturorganisation bei bereits 50 bis 75 Milliarden Euro an selbstständig administriertem Volumen zieht.

Strategische, aber möglicherweise auch finanzielle Unterstützung für anorganisches Wachstum sowie hilfreiche UK-Kontakte kommen dabei vom neuen Eigner Montagu, ein britisches Private-Equity-Haus, das nach eigenen Angaben Unternehmen sucht, „deren Produkte oder Dienstleistungen schmerzlich fehlen würden, wenn das Geschäft ersatzlos wegfallen würde“. „Mit Montagu tauschen wir uns regelmäßig sehr konstruktiv und intensiv aus. Der neue Gesellschafter zeigt ein großes Interesse an allen strategischen und geschäftlichen Entwicklungen“, erklärt Vorbeck.

Eisern schweigt sich Vorbeck aber dazu aus, welche Fremdkapitalbürden das Private-Equity-Haus Universal-Investment aufgelegt hat. Üblich ist es bei mittelgroßen Buyouts, den Kaufpreis hälftig mit Krediten zu bezahlen. Mit dem neuen Eigner ist man nun endgültig „bankenunabhängig“, was ein großer Unterschied zu den anderen Administratoren ist. Lediglich die AGI hat keine Bank als Mutter. Abhängig könnte Universal-Investment aber nun von den Ertragszielen von Montagu sein. Noch ist der Montagu-V-Fonds aber in der Investitionsphase.

Eisern schweigt sich Vorbeck aber dazu aus, welche Fremdkapitalbürden das Private-Equity-Haus Universal-Investment aufgelegt hat. Üblich ist es bei mittelgroßen Buyouts, den Kaufpreis hälftig mit Krediten zu bezahlen. Mit dem neuen Eigner ist man nun endgültig „bankenunabhängig“, was ein großer Unterschied zu den anderen Administratoren ist. Lediglich die AGI hat keine Bank als Mutter. Abhängig könnte Universal-Investment aber nun von den Ertragszielen von Montagu sein. Noch ist der Montagu-V-Fonds aber in der Investitionsphase.

Eng verbunden mit Volumendiskussionen sind Skalierungsvorteile. Bernd Vorbeck widerspricht der Annahme, dass diese mit immer weiter steigendem Volumen gegen null gehen. „Dieser Zeitpunkt ist noch lange nicht erreicht, im Gegenteil, gerade im Digitalisierungszeitalter entwickeln sich noch viel mehr Skalierungspotenziale.“ Zur Begründung verweist Vorbeck auf Prozessautomatisierungsroboter für B2B-Digitalisierungen, die bereits heute eingesetzt werden und Künstliche Intelligenz für die Textverarbeitung im Vertragsmanagement, die künftig eingesetzt werden könnte. Schließlich habe man eine fünfstellige Anzahl an Verträgen mit Investoren, Fondsmanagern, Verwahrstellen und Collateral-Spezialisten. „In der Digitalisierung liegen Effizienzchancen.“ Eine solche Entwicklung werden auch Kunden interessiert dahingehend verfolgen, ob doch noch weitere Fee-Senkungen möglich sind? Wenig überraschend sieht Vorbeck hier aber überhaupt keinen Diskussionsbedarf und verweist auf die permanent steigende Komplexität, beispielsweise durch die immer weiter steigenden Regulierungsaufwendungen.

Hemmend auf die Erschließung weiterer Skalierungspotenziale wirkt auch die Administration von Alternatives. Die Punkte Regulatorik und Abbildung von alternativen Assets sieht auch Alexander Poppe. „Zuletzt trug das Investmentsteuerreformgesetz zu den großen regulatorischen Anforderungen bei.“ Auch die Abbildung von Real Assets werde zum Pflichtbestandteil. Loans bilde die HSBC-Tochter schon seit mehr als fünf Jahren ab. „Mit der Abbildung dieser illiquiden Assets ist zwar mehr Entgelt zu erlösen. Dafür ist aber der Automatisierungsgrad geringer. Zu Beginn überwiegt der Investitionsbedarf. Dieser Millionenaufwand war nicht nur einstellig.“ Unterstützung bekommt die Inka bei der Abbildung von Produkten wie Loans oder nun FX-Overlays sowie Märkten wie Asien vom Mutterhaus. „Im HSBC-Konzern findet sich hierzu viel Know-how, das wir nutzen können“, so Alexander Poppe.

Aber auch das Personal stellt für die Wachstumsambitionen einen Engpass dar. Vorbeck: „Wir wollen die bestehenden Mitarbeiter mitnehmen, suchen aber auch Verstärkungen von außen.“ Letzteres werde – auch wegen des Brexits – am Standort Frankfurt immer schwieriger. „Der Brexit ist für uns einerseits eine Chance, da UK-Häuser europäische Vehikel brauchen. Anderseits verengt er auch unsere Personalspielräume. Spezialisten sind rar.“ Darum schmiedet man auch Pläne bezüglich eines weiteren Standorts neben Frankfurt und Luxemburg. Dazu zählt ein weiterer Produktionsstandort. Auch Vertriebsniederlassungen wären vorstellbar, etwa in der Schweiz.

Blockwechsel zur Hansainvest

Verstärkt wird der Personalengpass, wenn Mitarbeiter zur Konkurrenz wechseln: Im laufenden Jahr wandern Andreas Hausladen, Wantanie Rose und Stefan Klein zur Hansainvest ab, wo sie das Team von Jörg Kaden und Barbara Ioakimidis-Weber verstärken, die Anfang 2017 selbst den gleichen Weg ging. Die zur Signal-Iduna-Gruppe gehörende Kapitalverwaltungsgesellschaft konnte im vergangenen Geschäftsjahr das administrierte Nettofondsvermögen im Vergleich zum Vorjahr um 20 Prozent auf 29,4 Milliarden Euro erhöhen. Die Hansainvest Real Assets GmbH kümmert sich um 4,4 Milliarden Euro an Immobilien- und Infrastrukturwerten. In eigener Sache gab Hansainvest übrigens bezüglich seiner Dienstleistungen die Innovation an, dass man das hauseigene Informationsportal mit der Bereitstellung einer „individuell konfigurierbaren Anlageausschusssitzungs-Mappe“ verbessert habe.

Weiteres potenzielles Hemmnis: Nicht jeder kleine oder mittelgroße Investor fühlt sich mit einem immer größer werdenden, viele Milliarden schweren Dienstleister wohl und stellt sich die Frage, ob die eigenen Bedürfnisse überhaupt noch im Fokus eines Großanbieters sind. Vorbeck stellt diese Frage lieber anders: „Wir konzentrieren uns einzig und allein auf unsere Kompetenz als Fonds-Service-Plattform und die Bedürfnisse unserer Kunden – alle Investitionen fließen ausschließlich dahin. Wo liegt denn aber der Fokus der anderen und was ist deren Investitionsbudget?“

Zweifellos bedingen die Rahmenbedingungen, wie auch im Asset Management, immer größere administratorische Einheiten. Im Markt ist es bekanntlich zu einigen Fusionen gekommen. Im Asset Management finden jedoch auch kleine Spezialisten ihr Auskommen beziehungsweise ihre Nische – ironischerweise auch dank der Administrationsspezialisten wie Universal-Investment. Ob sich aber auch in der Administration kleine Spezialanbieter halten können, wird interessant zu beobachten sein. Deren Nischen werden auch darum geringer, da auch Großanbieter Expertisen für Overlays und Real Assets aufbauen oder aufgebaut haben und dort Wachstums- und Skalierungspotenziale suchen und finden. Es sollte nicht überraschen, wenn die lange erwartete Konsolidierungswelle doch noch durch den Administrationsmarkt schwappt und vorallem die kleineren Anbieter erfasst.

portfolio institutionell, Ausgabe 2/2018

Autoren:

Patrick Eisele

In Verbindung stehende Artikel: portfolio institutionell, Ausgabe 2/2018

Schreiben Sie einen Kommentar