Asset Manager, wir müssen reden!

Clemens Schuerhoff Frank Ackermann Hans G. Pieper Grafik

Fixed Income ist für institutionelle Investoren von hoher Relevanz, Publikumsfonds sind es aber auch. Anleihenpublikumsfonds weisen jedoch mittlerweile ein großes Dilemma auf: In den wichtigsten Segmenten werden die Renditeerwartungen von den laufenden Kosten mindestens aufgewogen.

Der Countdown läuft: 5,0 im Jahr 2012, 4,8 im Jahr 2013, 4,5 im Jahr 2014 und 4,1 Prozent im Jahr 2015. Bei diesen Prozentzahlen handelt es sich um die Nettoverzinsungen der Debeka Krankenversicherung, dem größten deutschen Krankenversicherer. Die Debeka ist selbst im Vergleich zu anderen deutschen Versicherungen für eine besonders sicherheitsorientierte Kapitalanlage bekannt, in deren Rahmen seit Jahr(zehnt)en überwiegend in festverzinsliche, auf Euro lautende Anlagen von Schuldnern mit hoher Bonität investiert wird. Um die Jahrtausendwende lagen die Nettoverzinsungen der Debeka Kranken auch noch bei etwa sieben Prozent.

Anlässlich ihrer Bilanzpressekonferenz in diesem Mai kritisierte die Debeka wegen des Zinsumfelds die Europäische Zentralbank heftig: „Die Niedrigzinsphase hält mittlerweile seit Jahren an. Und es stellt sich die Frage, ob man überhaupt noch von einer Phase sprechen kann. Während ursprünglich von einer notwendigen Hilfe für verschiedene Staaten die Rede war, wird deutlich, dass die gewünschten Effekte einer Inflation von annähernd zwei Prozent und einer Stimulierung der Wirtschaft ausbleiben“, so der Debeka-Vorstandsvorsitzende Uwe Laue zur Zinspolitik der Zentralbank, die für „riesige Löcher in der Altersvorsorge der Deutschen verantwortlich ist.“ Laue ergänzt: „Die Guthaben der Versicherten können nicht mehr in dem Maße verzinst werden wie noch vor zehn oder zwanzig Jahren.“

Verschärfend zu den gefallenen Wiederanlagerenditen kommt hinzu, dass die Durationsrisiken gestiegen sind. Betrug die Modified Duration im Barclays Euro Aggregate Corporate Total Return Index Anfang 2000 noch 4,47 Prozent, so waren es Anfang Mai 2016 5,22 Prozent. Im Euro Aggregate Treasury Index von Barclays stieg die Duration in diesem Zeitraum sogar von 4,88 auf 7,42 Prozent. Die Yield to Maturity schmolz dagegen in diesen 16 Jahren von 5,43 auf 1,02 Prozent im Unternehmensanleihenindex und von 5,03 auf 0,48 Prozent im Staatsanleihenindex zusammen. Sauren Fonds-Research wies in einer Analyse darauf hin, dass ein Anstieg der Umlaufrendite von einem auf vier Prozent bei einer Anleihe mit einer Restlaufzeit von acht Jahren zu einem Kursverlust von rund 20 Prozent führt.

Noch düsterer wird es für Investoren, wenn man diesen 1,02 und 0,48 Prozent die Kosten eines Fondsinvestments gegenüberstellt. Laut portfolio institutionell vorliegenden Daten bewegen sich 2015 die laufenden Kosten von 162 Corporate-Bonds-Publikumsfonds zwischen 0,01 und 1,96 und belaufen sich im Median auf 0,73 Prozent. Bei fast der Hälfte dieser Fonds liegt die Renditeerwartung nach Kosten bei null oder sogar noch darunter. Den gleichen Median weisen die beiden Kategorien Rentenfonds Euro Mittelläufer und Langläufer auf. Hier liegen dann bei mehr als der Hälfte der auf Staatsanleihen ausgerichteten Fonds die Kosten über der Rendite auf Endfälligkeit. „Wenn Govys und Corporates einen Carry von unter einem Prozent aufweisen, dann machen Fondskostenstrukturen von einem Prozent keinen Sinn. Das passt hinten und vorne nicht“, erklärt Frank Ackermann, geschäftsführender Gesellschafter der AHP Capital Management, wo er die Themen Anleihen, Produktstrukturierung und alternative Investments verantwortet. Zuvor baute Ackermann bei mehreren internationalen Banken das Geschäft für kreditbezogene Anlageprodukte auf. Clemens Schuerhoff vom Berater Kommalpha konstatiert: „Die TER steht in keinem Verhältnis zur Qualität der Renditen. Zudem ist die Vergütung viel zu hoch. Die Dienstleister können ihren Mehrwert nicht darstellen.“

Auf die Expertise der Asset Manager zu verzichten, ist angesichts der auf allen Märkten gestiegenen Risiken aber auch nicht ratsam. Nur wenige institutionelle Investoren haben die Ressourcen für ein internes Management. Dem entspricht auch die Statistik der Deutschen Bundesbank, dass die von Versicherungen gehaltenen Investmentfondsanteile von 293 Milliarden Euro im Jahr 2006 auf 577 Milliarden Euro gestiegen sind. Bei Pensionseinrichtungen stiegen die Investmentfondsanteile in diesem Zeitraum von 93 auf 260 Milliarden Euro. Laut BVI-Daten stieg das in Rentenpublikumsfonds gehaltene Vermögen von 143 Milliarden Euro per Ende April 2009 auf 191 Milliarden Euro Ende April 2016. Diese Steigerungen machen es offensichtlich, dass bei den Kosten von Rentenfonds Änderungen dringend nötig sind.

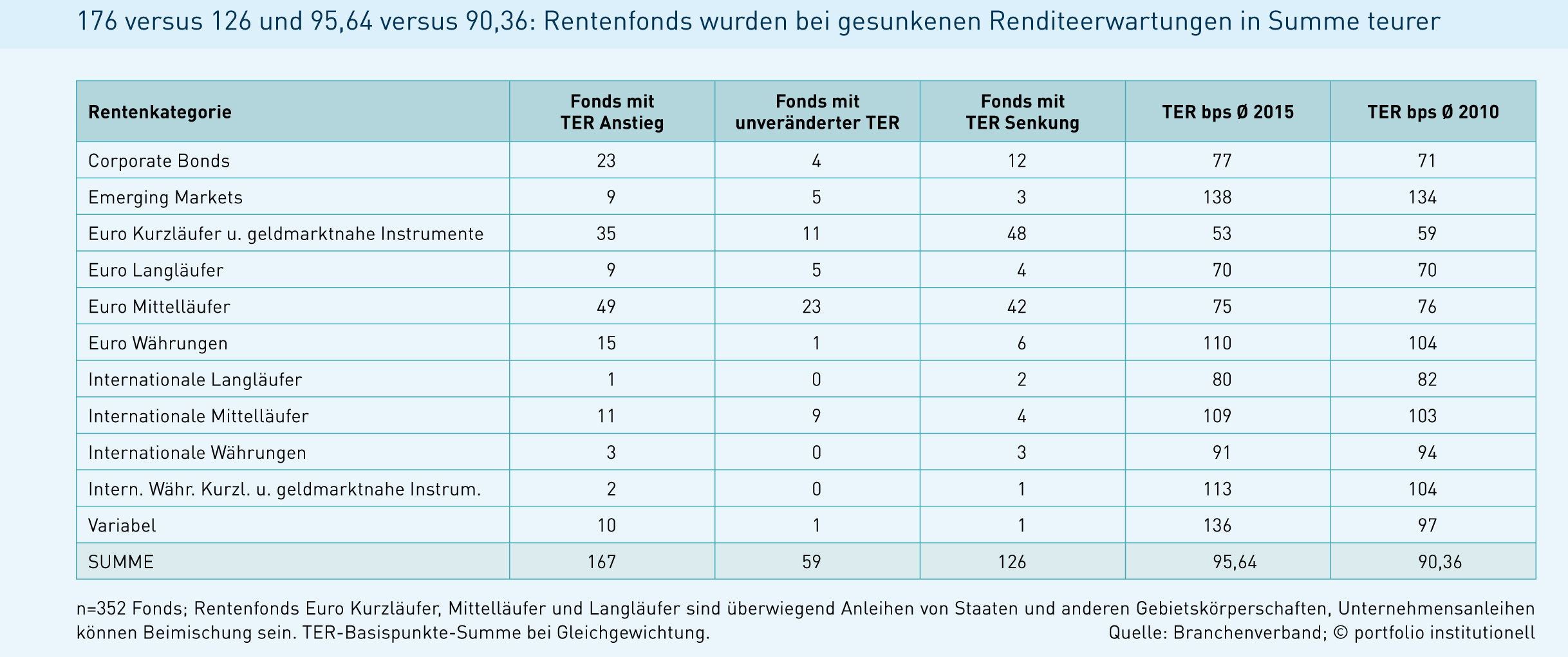

Änderungen hat es in der jüngeren Vergangenheit auch bereits gegeben – allerdings nach oben. Von 352 Rentenpublikumsfonds, die bereits 2010 existierten, stieg bei 167 Fonds die Total Expense Ratio (TER) an, bei 59 Fonds blieb die Kostenkennzahl konstant und nur bei 126 Fonds legte die TER den Rückwärtsgang ein. Damit ist in diesem Fünf-Jahres-Zeitraum bei knapp der Hälfte der Fonds ein Kostenanstieg und nur bei etwa einem Drittel ein Kostenrückgang zu beobachten. Über alle Fonds betrachtet stieg die TER von 90 auf 96 Basispunkte. Ein deutlicher TER-Rückgang ist nur bei Rentenfonds zu erkennen, die in Kurzläufer und geldmarktnahe Instrumente investieren (siehe Tabelle S. 39). In dieser Kategorie, wie auch bei Geldmarktfonds, ist es am offensichtlichsten, dass an einer Kostensenkung kein Weg vorbei führt, um einen sicheren Verlust für die Anleger zu vermeiden.

Investoren von Publikumsfonds sind dreimal gekniffen

Bestätigt wird der allgemeine Kostenanstieg auch von Morningstar. Der Research-Spezialist beantwortet die Frage, ob die Kosten von Anleihenfonds gesunken sind, mit einem „klaren nein“. Alle Investoren von Publikumsfonds sind also gleich dreimal gekniffen. Denn bei gesunkenen Renditeerwartungen sieht man sich mit höheren Risiken und Kosten konfrontiert. Zudem liegen, wie erwähnt, die Kosten auf einem Niveau, das zumindest bei Staatsanleihen und Euro-Unternehmensanleihen die Renditeerwartungen aufwiegt.

Bei Spezialfonds stehen Kosten unter Druck

In der Spezialfondswelt hat sich dagegen der Kostendruck auf der Anbieterseite bemerkbar gemacht. Wie Hans G. Pieper, Geschäftsführer der DPG Deutsche Performancemessungs-Gesellschaft für Wertpapierportfolios mbH, mitteilt, sind die Gebühren allgemein unter Druck. Gründe sind die höhere Transparenz, Betroffenheit und Marktmacht der Spezialfondsinhaber. „Was allerdings aus den Zahlen wesentlich stärker hervorgeht, ist die Tatsache, dass im Vergleich zu einer Kostenreduktion die Anlagenot viel stärker dazu führt, dass mehr Risiken genommen werden (müssen)“, so Pieper. Nach den Erfahrungen eines Consultants sind ebenfalls die Gebühren allgemein gesunken. Dies gelte auch für gute Asset Manager. „Bei Ausschreibungen von Corporate-Bonds-Mandaten sind die Gebühren auf nun etwa 20 Basispunkte gesunken“, gibt der Berater ein Beispiel für die Kostenerosion bei Spezialfonds.

Gleichwohl sind viele institutionelle Investoren auch auf die institutionellen Tranchen von Anleihenpublikumsfonds angewiesen. Die beiden Hauptgründe für institutionelle Investoren, Publikumsfonds zu nutzen, sind laut der Umfrage von Kommalpha die Umsetzung von Nischeninvestments und die einfache Handhabung mit geringen Einstiegshürden und Mindestanlagesummen. Hinzu kommt der Wunsch, Konsolidierungen zu vermeiden. Immer häufiger zeigt sich außerdem laut einer Stiftung im Fall von semi-institutionellen Anlegern das Problem, dass gerade bei interessanten Emissionen die Stückelung Direktinvestments verhindert. Kommalpha hält in seiner Studie zu institutionellen Publikumsfonds fest, dass Investoren Bond-Produkte zum Einsatz außerhalb ihres Core-Portfolios suchen. „Wir suchen permanent nach geeigneten Alternativen zu unserem Core-Portfolio im Bereich Bonds und sind gezwungen zur Erfüllung unserer Verbindlichkeiten zu diversifizieren“, wird in der Studie ein Leiter Portfoliomanagement einer Versicherung zitiert. Mehr als jeder dritte Publikumsfonds mit institutioneller Tranche zählt mittlerweile zu den Rentenfonds.

Auch innerhalb der Fonds, die in der Kommalpha-Erhebung als Publikumsfonds, die ausschließlich institutionelle Investoren adressieren, identifiziert wurden, lässt sich eine gestiegene Bedeutung von Rentenfonds beobachten. Rund die Hälfte (47 Prozent) aller rein institutionellen Publikumsfonds sind der Asset-Klasse festverzinslicher Wertpapiere zuzuordnen. In der Erhebung gaben 32 Prozent der Befragten an, mehr als die Hälfte ihrer Anlagen in Publikumsfonds zu halten. An dieser Stelle ist für Kommalpha somit weiterhin die Tendenz einer steigenden Bedeutung von Publikumsfonds für institutionelle Portfolien zu erkennen. Demgegenüber stehen jedoch auch 21 Prozent der Befragten, die angaben, lediglich bis zu fünf Prozent ihrer Investitionen in Publikumsfonds zu halten. In die Zukunft geblickt, attestieren 70 Prozent Publikumsfonds eine weiter steigende Bedeutung.

Anleihenpublikumsfonds und die mit den Vehikeln verbundene Kostenproblematik bleiben Investoren also erhalten. Zieht man Asset Manager zur Lösung dieses Dilemmas zu Rate, verweisen Häuser wie unter anderem Vontobel in der Regel zunächst auf das Spread-Potenzial von Credits in den USA von drei versus einem Prozent in Europa. Das macht Sinn, solange sich die Währungsabsicherungskosten im Rahmen halten. Aber auch dann müssen Investoren es verkraften, dass nahezu ein Drittel des möglichen Renditepotenzials durch sichere Kosten aufgefressen wird.

Asset Manager verweisen auf Regulierung und Marktkomplexität

Gestiegene Regulierungsanforderungen und die gestiegene Marktkomplexität, die das Portfoliomanagement vor erhöhte Anforderungen stellt, können Asset Manager als Gründe dafür anführen, dass die Kosten für die Fondsverwaltung gerechtfertigt sind. Gute Asset Manager sind natürlich auch ihr Geld wert. In einer Handelsblatt-Übersicht kommen die besten 16 Rentenfonds in der Drei-Jahres-Betrachtung auf eine Performance von 23 bis 38 Prozent. Angeführt wird die Liste von Fidelity mit einem Schwellenländerfonds und der Union Investment mit einem internationalen Rentenfonds, die auch die Wertung über fünf Jahre mit je 67 Prozent Wertzuwachs überlegen anführen. Sicher für die Zukunft sind aber nur die laufenden Kosten. Diese liegen für die in der Liste aufgeführten Fonds meist deutlich über einem Prozent.

Exkurs I: die Predictive Power of Fees

Am Rande: Im Mai veröffentlichte Morningstar eine Analyse über die „Predictive Power of Fees“, die zeigt, dass die Kostenratio die besten Vorhersagen zu künftigen Fondsrenditen gibt. Demnach gilt grundsätzlich für alle Asset-Klassen: je höher die durchschnittlichen Kosten, desto geringer die Outperformance-Wahrscheinlichkeit. Besonders stark zeigt sich der Effekt bei US-Anleihenfonds, wo das günstigste Quintil der Fonds auf eine Erfolgsrate von 56 bis 59 Prozent kommt, das teuerste aber nur auf eine Erfolgsrate von 16 bis 17 Prozent. Erfolgreich sind für Morningstar Fonds, die „überlebt“ und ihre Pendants outperformt haben.

Union Investment betont das „sehr positive Kosten- und Ertragsverhältnis“ des erwähnten Union-Fonds. „Ungeachtet dessen prüfen wir vor dem Hintergrund des aktuellen Niedrigzinsumfeldes unsere gesamte Produktpalette auf Optimierungsmöglichkeiten. Dies umfasst neben eventuellen Preisspielräumen auch die Produktausgestaltung, zum Beispiel eine Erweiterung des jeweiligen Anlageuniversums unter Berücksichtigung von Risiko- und Renditeaspekten. Bei der Preisgestaltung stehen wir natürlich mit anderen Anbietern im Wettbewerb. Dabei zeigt sich, dass die Kosten unserer Fondsprodukte wettbewerbskonform sind“, so Union Investment. Erlaubt sei aber die Frage, ob der Wettbewerb allein der richtige Maßstab ist. Müssten die Kosten nicht auch kundenkonform sein?

„Es mag sein, dass die Fees in der Vergangenheit zu hoch waren. Stand heute trifft dies aber nicht mehr zu. Viele Investoren wollen jedoch die Fees weiter drücken. Sie laufen dann jedoch Gefahr, weniger Qualität oder Leistung zu bekommen, da sich der Fondsmanager in diesem Fall um mehrere Fonds kümmern muss“, bricht der CIO Fixed Income eines großen Versicherungskonzerns eine Lanze für die Asset-Management-Branche. Der Bond-Spezialist gibt zudem zu bedenken, dass bei den Asset Managern die Regulierungskosten in Form von Mitarbeitergehältern deutlich gestiegen sind. „Die Konsequenz dieser Entwicklung ist, dass große Asset Manager Betriebsgrößenvorteile erzielen und immer größer werden, wodurch wiederum Liquiditätsrisiken zunehmen.“

Union Investment kann sich dem anschließen und teilt mit, dass sowohl die anspruchsvollen Märkte als auch die steigenden regulatorischen Anforderungen vor allem kleinere Häuser vor große Herausforderungen stellen und für einen erhöhten Konsolidierungsdruck in der Asset-Management-Branche sorgen. Auch in der Kommalpha-Studie zu institutionellen Publikumsfonds ist ein Trend zu größeren Fonds zu erkennen. Hinter vorgehaltener Hand wird von anderer Seite noch ein weiterer Grund genannt, warum das Gebührensenkungspotenzial ausgereizt ist: Um Marktanteile zu gewinnen, sind viele Häuser mit Kampfpreisen unterwegs und vernachlässigen bereits jetzt schon ihre Deckungsbeitragsrechnungen. Dass die Großen immer größer werden, hat noch einen weiteren Grund als den, dass sie mit relativ geringen Kosten arbeiten können: Das Reputationsrisiko ist für Anleger – einen möglicherweise nahenden großen Bond-Knall im Hinterkopf – geringer, wenn sie mit der Masse der Anleger investieren.

Exkurs II: Chancen für Boutiquen

Der Business Case für auf Fixed Income fokussierte Boutiquen kann bei adäquater strategischer Umsetzung aber trotzdem aufgehen. „Da die für einen fundamentalen globalen Ansatz benötigte Manpower für eine Boutique nicht finanzierbar ist, sollte man sich auf einen quantitativen Ansatz konzentrieren“, empfiehlt Frank Ackermann. „Gerade auf engpreisigen Märkten werden Quant-Modelle fundamentale Modelle auf der Kostenseite schlagen.“ Von diesem Kostenvorteil profitieren dann auch die Kunden. Eine andere Möglichkeit wäre die Konzentration auf Segmentfonds wie Energie oder Healthcare. „Dann besteht aber eine sehr hohe Korrelation zwischen den einzelnen Wertpapieren“, so Ackermann. „Investoren können jedoch über diese spezialisierten Manager diversifizieren und profitieren von deren Expertise sowie mit Blick auf die gefallene Liquidität, dass Spezialisten mit kleineren Volumina unterwegs sind und damit Portfolios flexibler und effizienter managen können.“ Zu klein dürfen die Spezialisten aber natürlich auch nicht sein. Ansonsten sind das Diversifikationspotenzial in den einzelnen Fonds zu klein und die Total Expense Ratio zu groß. Diese Kennzahl kann bei einem Fonds mit einigen wenigen Millionen einige Prozentpunkte betragen.

Ackermann argumentiert mit dem Spezialisierungsgedanken nicht nur pro domo. AHP Capital hat in den vergangenen zwölf Monaten mehrere Anleihen, die mit Mieterträgen für Musikinstrumente und Fahrräder besichert sind, Bildungsanleihen, die mit den künftigen Gehältern von Akademikern zurückbezahlt werden, oder Anleihen zur Finanzierung von mobilen PV-Anlagen in Afrika begleitet und plant, diese in einem AIF zu bündeln. Bei letzterem handelt es sich um ein Impact-Investment-Projekt des Social Business Entrepreneurs Torsten Schreiber, das Container mit ausklappbaren Photovoltaik-Modulen für abgelegene Dörfer in Mali finanzieren möchte. Ackermann: „Ein neues Umfeld braucht auch neue Ideen zur Unternehmensfinanzierung und für die Kapitalanlage, so dass Unternehmen ihre Projekte finanzieren können und Investoren gleichzeitig wieder eine attraktive Rendite erhalten. Von den traditionellen Ansätzen muss man sich verabschieden.“

Naheliegend um die Kostenproblematik von Fonds zu umgehen, ist der Aufbau eines Direktbestands und, solange die Default-Rate gering bleibt, passiv zu investieren. Zu Recht argumentiert allerdings Columbia Threadneedle, dass im Niedrigzinsumfeld ein durch aktives Management generiertes Alpha wichtiger denn je ist. „Und diesen Renditebaustein kann passives Management schon definitionsgemäß nicht liefern.“ Ein Direktbestand wiederum hat sich nicht zuletzt bei Unternehmensanleihen 2009 bewährt, als renommierte Emittenten mit Neun-Prozentern Investoren einen Free Lunch servierten. Sehr zu empfehlen ist den meisten Investoren, für die Pflege des Direktbestands die Kosten für den Zukauf von Risikomanagementexpertise nicht zu scheuen. Schließlich ist die Liquidität gering, die Zeitverzögerung von Ratings groß und die Qualität der Bonitätseinschätzungen auch nicht immer über alle Zweifel erhaben. Zudem ist es bezüglich Defaults schon verdächtig lange sehr ruhig geblieben. Allerdings ist es für gestandene Asset Manager lukrativer, einen Fonds zu managen als ein Risiko-Overlay zu steuern, so dass deren Enthusiasmus für ein solches Mandat in der Regel eher überschaubar ausfällt.

Neben einem Buy-and-Maintain, für das sich der Direktbestand anbietet, empfiehlt beispielsweise Insight Investment Anlegern für den Kreditmarkt die Strategien „Unconstrained Opportunities“ und „Secured Finance“ wie Darlehen, Distressed oder Trade Finance womit sich Illiquiditätsprämien aufsammeln lassen. Diese Möglichkeiten werden von Investoren auch genutzt. Andere Kreditersatzstrategien oder Bond-Proxys finden sich in Investments in Erneuerbare Energien oder Real Estate. Versicherungen wie die Allianz, Gothaer oder der Volkswohl-Bund haben größere Beträge in Wind- und Photovoltaik-Parks investiert. Auf der Alternative Investor Conference des BAI sagte zum einen Lutz Horstick von der Ärzteversorgung Westfalen-Lippe: „Wir halten Infrastruktur für halbwegs passend, um Fixed Income zu ersetzen. Wir investieren – tun dies aber nicht freiwillig.“ Zum anderen teilte Dr. Heiko Seeger mit: „Unsere Fixed-Income-Quote ist von einst 80 auf unter 50 Prozent gesunken“, so der Leiter des Geschäftsbereichs Vermögensanlage beim Versorgungswerk der Wirtschaftsprüfer, WPV, das alternativ unter anderem ein Credit- und ein Renewables-Portfolio aufgebaut hat.

Doch auch bei diesen „Income-Alternativen“ sind die Renditen bereits deutlich geschrumpft. Somit bleibt das Bond-Universum mitsamt den – nicht ganz uneigennützigen – Vorschlägen der Asset Manager und in der Regel auch der Consultants, auf Multi-Credit-Strategien auszuweichen und mehr in Schwellenländeranleihen und High Yields zu investieren. Wie bei der Ausweitung der Duration steigt damit für die Investoren das Renditepotenzial – aber auch das Risiko. Im Fall der vorgenannten Strategien steigen zudem auch die Gebühren zum Nutzen der Anbieterseite, die ein Mehr an Fees vereinnahmen kann – und zwar risikolos.

Das Ungleichgewicht

Die Auseinandersetzung mit Multi Credits, Emerging Markets, Hochzinsanleihen oder Income Opportunities hat für die Anbieterseite sogar noch einen weiteren Vorteil. Sie lenkt von einem anderen Thema ab, das spätestens in der derzeitigen Marktphase diskussionsreif ist. Auf dieses Thema kann ein Investor kommen, wenn – zugespitzt formuliert – folgendes passiert: Der Investor möchte beim Termin mit dem Bereichsleiter des Client Relationship Managements einer Fondsgesellschaft seinen Ärger über die trotz hoher Verwaltungsgebühren schwachen Anlageergebnisse loswerden, kommt aber nicht umhin, zunächst dessen Dienstwagen der Premiumklasse, den 3.000-Euro-Maßanzug und das mindestens ebenso teure Uhrwerk am Handgelenk zu bewundern. Wenn der Relationshiper dann noch stilvoll aus seinem sündhaft teuren Louis-Vuitton-Täschchen seine Präsentation für ein in der gleichen Preisklasse liegendes Multi-Credit-Produkt kramt, könnte sich der Investor auch noch an seine (seltene) DPN-Lektüre erinnern, der er entnommen hat, dass die von seinem Gegenüber repräsentierte Berufsgruppe im Schnitt eine Gesamtvergütung von 436.435 Euro genießt. Dessen Bereichsleiterkollegen aus dem Research und dem Fondsmanagement kommen gemäß den Daten von Willis Towers Watson im Schnitt auf Gesamtvergütungen von 478.508 Euro beziehungsweise 522.500 Euro.

Schön für diese drei Berufsgruppen, aber zu großen Teilen darauf basierend, dass die Renditen ihrer Anleihen- und Mischfondsprodukte allein aufgrund des 30 Jahre währenden Renditerückgangs entstanden. Angenehmerweise stiegen jedes Jahr auch quasi automatisch die Gebühreneinahmen, da diese dank der allgemeinen Marktentwicklung auf Jahr für Jahr steigenden Assets under Management basieren. Laut Wikipedia beträgt die durchschnittliche Jahresrendite des Rex Performance Index 6,2 Prozent. Ein halbes Prozent Gebühren auf 50 Millionen Euro war dank der Marktentwicklung ein Jahr später bereits ein halbes Prozent auf 53,1 Millionen. Davon, dass der Rex Performance Index seit 1967 nur in drei Jahren einen Verlust aufwies, profitierten nicht zuletzt die Asset Manager von Anleihen und Mischfonds. „Eine ganze Branche singt das Lied vom Alpha, lebt aber vom Beta“, kritisiert ein Marktbeobachter. Kritisch für die Anbieterseite und insbesondere Kunden wird nun, dass weiteres Beta-Potenzial nicht mehr gegeben ist.

Interessant ist in diesem Zusammenhang gerade für Investoren, wie sich diese über Jahrzehnte währende Entwicklung auf die Gewinn- und Verlustrechnungen ihrer Fonds ausgewirkt hat. Bei den vielen Fonds der großen Gesellschaften weisen die Verwaltungsgebühren Millionenhöhen auf und je größer diese Fonds sind, desto höher die absoluten Verwaltungsgebühren. So kommt der Templeton Global Bond Fund, der am Ende des abgelaufenen Geschäftsjahres ein Nettovermögen von stolzen 33 Milliarden Dollar auf die Waage brachte, auf Verwaltungsgebühren von 259 Millionen Dollar. Die TER dieses Fonds liegt bei 1,4 Prozent. Das Branchenschwergewicht Blackrock vereinnahmte in verschiedenen Corporate-, High-Yield-, Fixed-Income-Opportunities- und Short-Duration-Fonds Verwaltungsgebühren zwischen drei und acht Millionen Dollar. Bei passivem Management sind die Verdientsmöglichkeiten kaum geringer: Bei Blackrocks ETF-Tochter I-Shares liegen die Managementgebühren beim Dollar Corporate Bond Ucits ETF bei 3,7 Millionen Dollar und beim Treasury Bond 1-3yr Ucits ETF bei 5,6 Millionen Dollar. In den beiden Euro-Pendants kommen die Managementgebühren auf 2,4 beziehungsweise 1,3 Millionen Euro. Die Total Expense Ratios dieser vier Indexfonds liegen jeweils bei 20 Basispunkten.

Miteinander statt gegeneinander

Von Blackrocks steigenden Assets under Management und damit auch steigenden Betriebsgrößenvorteilen profitierte nicht zuletzt der Vorstandsvorsitzende und wichtige Shareholder Larry Fink 2015 mit einem Gehalt von 26 Millionen Dollar. In diesem Zinsumfeld kann man aber auch einmal den Gedanken anstoßen, nicht nur die Shareholder, sondern auch die Stakeholder an den Betriebsgrößenvorteilen teilhaben zu lassen. Für die ganze Branche gilt, dass es sich langfristig auszahlen könnte, einmal darüber nachzudenken, was eigentlich unter einer fairen, auf Dauer angelegten Partnerschaft oder unter Kundenorientierung zu verstehen ist. Dazu könnte gehören, dass man in der gegebenen Zinssituation auch einmal ein Entgegenkommen bei den Gebühren zeigt. Dieses Entgegenkommen wird sich in manchen Fällen schon dadurch auszahlen, dass der Kunde überhaupt noch weiter Mandate vergeben kann. Ein Teil solcher Überlegungen kann aber auch grundsätzlicher Natur sein, nämlich es zum Beispiel auch einmal mit anderen Kompensationssystemen zu versuchen. So könnten degressive Fee-Strukturen oder Stundenlöhne anstatt der üblichen Assets-under-Management-basierten Gebühren Sinn machen. In besonderen Zeiten bedarf es auch besonderer Lösungen. Gebührensenkungspotenzial besteht auf jeden Fall. Gerade in der jetzigen Situation sind kleine Versicherungen, Altersvorsorgeeinrichtungen oder Stiftungen auf Kostenreduzierungen auch dringend angewiesen. Viele Kosten mögen gerechtfertigt sein. Bei manchen Kosten stellt sich aber die Frage der Angemessenheit.

Hoher Veränderungsdruck

Das Kostenproblem einfach auszusitzen beziehungsweise bei der Anfrage dieses Mediums zu diesem Thema zu antworten, hierzu nichts mitteilen zu wollen, wird sich auf Dauer nicht als erfolgreich erweisen. „Die Investoren schauen genauer hin und hinterfragen ihre bestehenden Strukturen und Strategien. Dazu zählt die Frage, ob man nicht besser passiv in Bonds investiert“, so Clemens Schuerhoff. Auch DPG-Geschäftsführer Hans G. Pieper hält die Situation für auf Dauer nicht tragbar. „Das Thema Publikumsfonds und Gebühren wird sich wahrscheinlich irgendwann rächen, wenn entweder die Abnehmer oder die Regulierer dieses Thema verstehen und dann reagieren“, prophezeit Pieper.

In der Spezialfondswelt haben die Investoren und Anbieter bereits reagiert. In der Publikumsfondswelt gab es bislang nur bei Geldmarktfonds Kürzungen. Da in diesem Segment die Fee-Kürzungen wegen der fortschreitenden Zinserosion nicht ausreichend waren, mussten die Anbieter von Money Market Funds auf sogenannte geldmarktnahe Fonds umsatteln, um noch kostendeckende Renditen erwirtschaften zu können. Eine solche Aufweichung in Richtung höhere Risiken hat nun auch bei Staats- und Unternehmensanleihenfonds begonnen. Zielführender wären aber, auch im Sinne einer langfristigen Kundenbeziehung, Maßnahmen auf der Kostenseite der Fonds. Noch sind die Margen in der GuV groß genug, um sich Gebührensenkungen leisten zu können.

Von Patrick Eisele

portfolio institutionell, Ausgabe 07/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar