Alternative Anlagen

29. Dezember 2017

Auf dem Spartrip

Zwei große Trends – Alternatives und Kosteneinsparungen – gilt es, unter einen Hut zu bringen. Dafür stehen der Investorenseite verschiedene Maßnahmen zur Verfügung. Gerade die begehrtesten Manager sitzen aber am längeren Hebel.

Zwei große Trends – Alternatives und Kosteneinsparungen – gilt es, unter einen Hut zu bringen. Dafür stehen der Investorenseite verschiedene Maßnahmen zur Verfügung. Gerade die begehrtesten Manager sitzen aber am längeren Hebel.

Kosten sind sicher, Renditen aber nicht: Diese Erkenntnis gewinnt gerade in Zeiten an Gewicht, in denen Renditeerwartungen sinken. Ausgabenkürzungen kommen schließlich der Nettorendite direkt zu Gute. Das Ziel, die Kosten zu senken, hat der passiven Industrie aber auch der Überlegung, interne Ressourcen aufzubauen, viel Rückenwind gegeben. Die Reputation der aktiven Industrie hat dagegen durch den Generalverdacht, fürs Benchmark-Schmusen aktive Gebühren einzustreichen, gelitten.

Trotz Indexing: Kapitalanlagekosten sind gestiegen

Wirklich gesunken sind die Kapitalanlagekosten aber nicht. Gemäß CEM Benchmarking sind die durchschnittlichen Kosten eines institutionellen Anlegers – vor allem Pensionsfonds gingen in die Analyse ein – in den vergangenen zehn Jahren auf Basis der Assets under Management von 37,8 auf 57,3 Basispunkte gestiegen. Dies hat seine Ursache in dem neben Kostensenkungsambitionen zweiten großen Trend, nämlich dem Aufbau von alternativen Asset-Klassen.

Die Quote an Real Assets verdoppelte sich in diesem Zeitraum in der Untersuchung von CEM Benchmarking von 10,6 auf 20,6 Prozent, das Gewicht börsengelisteter Aktien fiel dagegen von 56 auf 44 Prozent. Erzielte Einsparungen wurden also von Mehrausgaben für Private Markets überkompensiert.

Gerade unter deutschen Investoren ist die Kostensensibilität hoch. Hoch war hierzulande bislang aber auch die Zurückhaltung gegenüber Alternatives. Als Hürden listet Martin Dürr, Chief Investment Officer bei Faros Fiduciary Management, auf einer Veranstaltung des Software-Hauses Simcorp nicht immer inhaltlich plausible hohe Gebühren, einen anspruchsvollen Auswahlprozess, strukturelle Hürden beziehungsweise Vehikelfragen, die zeitverzögerte Steuerung, Reputationsrisiken und die Abbildung im Risikomanagement auf. Der Hauptgrund, diese Hürden zu überwinden: die dank Alphas und Illiquiditäten erwartete Überrendite gegenüber den traditionellen Fixed-Income- und Aktienmärkten.

Ein Weg, die Kosten zu reduzieren, sind Verhandlungen mit den Asset Managern in Bezug auf ihre Verwaltungsgebühren. Martin Dürr sieht hierfür grundsätzlich bei großen Fonds Potenziale: „Bei zwei Prozent Management Fees bei einem Fondsvolumen von mehreren Milliarden liegen die Einnahmen des Fonds sicher deutlich über seinem Aufwand. Dies ist ein valides inhaltliches Argument für Verhandlungen.“ Die Problematik liegt hierbei aber darin, dass sich die Kundennachfrage in der Regel auf die guten Anbieter für Private Equity, Absolute Return und Infrastrukturfonds konzentriert, und diese somit keinen Ansporn für Verhandlungen haben. Letztlich bestimmen eben Angebot und Nachfrage den Preis. „Ein guter, überzeichneter Fonds wird seine Fees bekommen – und unter dem Strich ist er sie auch wert“, weiß Martin Dürr.

Ein Weg, die Kosten zu reduzieren, sind Verhandlungen mit den Asset Managern in Bezug auf ihre Verwaltungsgebühren. Martin Dürr sieht hierfür grundsätzlich bei großen Fonds Potenziale: „Bei zwei Prozent Management Fees bei einem Fondsvolumen von mehreren Milliarden liegen die Einnahmen des Fonds sicher deutlich über seinem Aufwand. Dies ist ein valides inhaltliches Argument für Verhandlungen.“ Die Problematik liegt hierbei aber darin, dass sich die Kundennachfrage in der Regel auf die guten Anbieter für Private Equity, Absolute Return und Infrastrukturfonds konzentriert, und diese somit keinen Ansporn für Verhandlungen haben. Letztlich bestimmen eben Angebot und Nachfrage den Preis. „Ein guter, überzeichneter Fonds wird seine Fees bekommen – und unter dem Strich ist er sie auch wert“, weiß Martin Dürr.

Dürrs Feststellung bestätigen zu ihrem Leidwesen auch größere Anleger. „In Private Equity und Infrastruktur hat sich die Situation nicht zu Gunsten der Limited Partner gewandelt“, bedauert Nick van Winsen vom niederländischen Pensionsfondsanbieter SPF Beheer, der 18 Milliarden Euro anzulegen hat, gegenüber dem Berater Bfinance anlässlich einer Investment-Management-Fee-Studie.

Tatsächlich sei es sogar zu Term-Verschlechterungen wie niedrigere oder sogar auf null gesenkte Hurdle Rates gekommen. „Es gibt zu viel Geld, das wenige gute Manager sucht“, so van Winsen. „Die meisten Private-Equity- und Infrastrukturfonds haben in den vergangenen drei Jahren auf Grund von Exits so viel Geld zurückgezahlt, dass viele LPs unter ihre Zielallokationen gefallen sind – und nun schaut sich eine Menge von uns Investoren nach der gleichen, kleinen Gruppe an Managern um.“ Hintergrund ist hier, dass die Spreizung zwischen guten und schlechten Managern bei vielen Alternative Investments größer als in den traditionellen Anlageklassen ist.

Tatsächlich sei es sogar zu Term-Verschlechterungen wie niedrigere oder sogar auf null gesenkte Hurdle Rates gekommen. „Es gibt zu viel Geld, das wenige gute Manager sucht“, so van Winsen. „Die meisten Private-Equity- und Infrastrukturfonds haben in den vergangenen drei Jahren auf Grund von Exits so viel Geld zurückgezahlt, dass viele LPs unter ihre Zielallokationen gefallen sind – und nun schaut sich eine Menge von uns Investoren nach der gleichen, kleinen Gruppe an Managern um.“ Hintergrund ist hier, dass die Spreizung zwischen guten und schlechten Managern bei vielen Alternative Investments größer als in den traditionellen Anlageklassen ist.

Auf die Frage, warum Private Equity Manager mit sehr gut laufenden Geschäften die Hurdle Rate abbauen konnten, hat Anne Feuillen von Bfinance eine simple Antwort: „Weil sie es können!“ Für die zu erwartenden Nettorenditen der Investoren und das Alignment of Interest ist dies keine gute Entwicklung. Diese Aspekte gilt es mit dem Vertrauen in den Asset Manager abzuwägen. Auch Private-Debt-Manager – offenbar inspiriert durch das gegenwärtige Investitionsklima – arbeiten an einer niedrigeren Hurdle Rate, berichtet Niels Bodenheimer von Bfinance. „Das ist ziemlich besorgniserregend. Wir würden das nicht untstützen.“

Im allgemeinen, aber insbesondere in liquiden Asset-Klassen macht es für Investoren dagegen durchaus Sinn, sich auf die Hinterbeine zu stellen. „In Segmenten wie Aktien Global oder Unternehmensanleihen wissen wir, mit welcher Fee wir Geschäft gewinnen werden. Wir wissen, was Kunden für günstig oder teuer halten“, zitiert die Studie einen anonymen Asset Manager. „Wo wir es nicht wissen, versuchen wir es mit einem bestimmten Level und wenn wir mit diesem nicht genug Geschäft generieren, senken wir es ab.“ Dies sollte gewisse ‑Verhandlungsspielräume öffnen.

Dachfonds-Fee im Rückwärtsgang

Es gibt aber auch alternative Segmente, in denen die Verwaltungsgebühren im Rückwärtsgang sind. Management Fees von Dach-Hedgefonds sind seit Anfang 2015 im Median global um 20 Prozent auf 80 Basispunkte und in Europa sogar um 30 Prozent auf 69 Basispunkte gefallen. Bfinance begründet dies mit der in der Finanzkrise deutlich abgekühlten Liebe zu Hedgefonds und dem danach entstandenen Wettbewerb mit Alternative-Beta-und Multi-Asset-Strategien. Weiter drücken Management Accounts auf das Gebührenniveau von Dach-Hedgefonds. Bei Zielfonds sind die Fees vom üblichen 2+20-Modell im Durchschnitt nun auf 1,4+18 gefallen.

Zur stark gefallenen Management Fee hat auch der kanadische Pension Investment Manager PSP Investments beigetragen: „Seit 2008 liegt bei uns eine Reduktion der Basisgebühr und eine Erhöhung der Performance Fee im Trend“, lässt sich CIO Daniel Garant zitieren. Insgesamt konstatiert Bfinance eine große Range von 1+10 bis 3+30. Ebenfalls im Rückwärtsgang sind die Fees für Private-Equity-Dachfonds und European Private Debt.

Es gibt aber auch alternative Segmente, in denen die Verwaltungsgebühren im Rückwärtsgang sind. Management Fees von Dach-Hedgefonds sind seit Anfang 2015 im Median global um 20 Prozent auf 80 Basispunkte und in Europa sogar um 30 Prozent auf 69 Basispunkte gefallen. Bfinance begründet dies mit der in der Finanzkrise deutlich abgekühlten Liebe zu Hedgefonds und dem danach entstandenen Wettbewerb mit Alternative-Beta-und Multi-Asset-Strategien. Weiter drücken Management Accounts auf das Gebührenniveau von Dach-Hedgefonds. Bei Zielfonds sind die Fees vom üblichen 2+20-Modell im Durchschnitt nun auf 1,4+18 gefallen.

Zur stark gefallenen Management Fee hat auch der kanadische Pension Investment Manager PSP Investments beigetragen: „Seit 2008 liegt bei uns eine Reduktion der Basisgebühr und eine Erhöhung der Performance Fee im Trend“, lässt sich CIO Daniel Garant zitieren. Insgesamt konstatiert Bfinance eine große Range von 1+10 bis 3+30. Ebenfalls im Rückwärtsgang sind die Fees für Private-Equity-Dachfonds und European Private Debt.

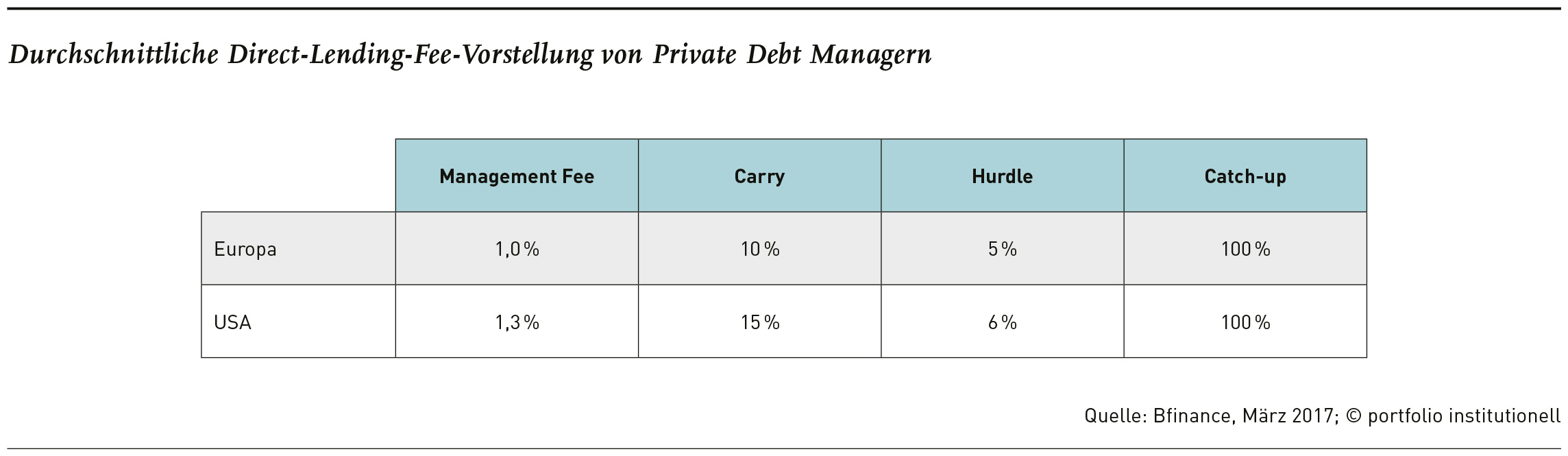

Die Management Fees für Beteiligungsdachfonds sind von über einem Prozent vor zehn Jahren auf 50 bis 90 Basispunkte zusammengeschnurrt. In dieses Bild passen Konsolidierungen in der Branche wie das Zusammengehen von Schroders und Adveq sowie von Unigestion und Akina. Flexibler geworden seien Beteiligungsfonds auch darin, Gebühren erst mit dem ersten Investment und nicht schon mit dem Commitment des Investors abzurufen. Seit 2015 ist gemäß dem Bfinance-Survey der Median für European Direct Lending bei der Management Fee von 1,5 auf ein Prozent gefallen, der Prozentanteil am Carry von 15 auf zehn. Zudem fordern weniger Manager Fees auf die Commitments. Olivier Rousseau vom Fonds de Réserve pour les Retraites kommentiert: „Wir begannen 2013 in Private Debt zu investieren. Seitdem sind die Gebühren gesunken.“

Grandfather, Early Bird und die schwäbische Hausfrau

Olivier Rousseau führt dies auf einen generellen Markttrend zurück, aber auch auf noch einen weiteren Aspekt, der Investoren generell in Private Markets hilft, die Fees zu senken. Sinkende Fees können insbesondere dann realisiert werden, „wenn wir ein wiederkehrender Kunde sind, also auch in den zweiten Fonds eines Managers investieren, bei dem wir bereits beim ersten Fonds dabei waren.“ Schließlich sollte ein Anbieter gerade den Investoren der ersten Stunde zu Dank verpflichtet sein. Eine neben dem Grandfather weitere gebührensenkende Verhaltensweise ist der Early Bird. Discounts für Frühbucher, die auf Seiten der General Partner die Planungssicherheit deutlich erhöhen, können gewaltig sein. Bfinance beziffert diese Rabatte im Falle von neuen Alternative-Beta-Anbietern mit bis zu 50 Prozent.

Die dritte Vorgehensweise, die gerade bei Investoren mit großen Real-Asset-Programmen zu beobachten ist, besteht darin, die Investments auf weniger Asset Manager zu konzentrieren, und so größere Gebührenrabatte zu erzielen. Daniel Garant: „Heute haben wir weniger Relationships, dafür aber größere Summen in jedem Mandat allokiert.“ Dieses Ziel verfolgte auch das Pension Scheme der British Telecom (BT). „Indem wir die Zahl der Mandate seit 2014 um rund ein Drittel verkleinerten, haben wir beträchtliche Kosteneinsparungen erzielt“, so BTs Doug Clark. Diese Konzentration hat auch noch einen zweiten Effekt, den Clark unter „Keep it simple“, zusammenfasst: „Ein Ziel war auch, die Implementierung zu vereinfachen, die über die Zeit relativ komplex wurde. Dies verhalf uns zu einer größeren Flexibilität bei der Asset Allocation und zu einem besseren Verständnis unseres Portfolios und wie sich dieses in welchem Marktumfeld wie verhalten wird“, erläuterte Doug Clark. Speziell für Private Equity bieten Co-Investments aus der Sicht vieler Investoren eine Variante, um Gebühren zu reduzieren.

Die dritte Vorgehensweise, die gerade bei Investoren mit großen Real-Asset-Programmen zu beobachten ist, besteht darin, die Investments auf weniger Asset Manager zu konzentrieren, und so größere Gebührenrabatte zu erzielen. Daniel Garant: „Heute haben wir weniger Relationships, dafür aber größere Summen in jedem Mandat allokiert.“ Dieses Ziel verfolgte auch das Pension Scheme der British Telecom (BT). „Indem wir die Zahl der Mandate seit 2014 um rund ein Drittel verkleinerten, haben wir beträchtliche Kosteneinsparungen erzielt“, so BTs Doug Clark. Diese Konzentration hat auch noch einen zweiten Effekt, den Clark unter „Keep it simple“, zusammenfasst: „Ein Ziel war auch, die Implementierung zu vereinfachen, die über die Zeit relativ komplex wurde. Dies verhalf uns zu einer größeren Flexibilität bei der Asset Allocation und zu einem besseren Verständnis unseres Portfolios und wie sich dieses in welchem Marktumfeld wie verhalten wird“, erläuterte Doug Clark. Speziell für Private Equity bieten Co-Investments aus der Sicht vieler Investoren eine Variante, um Gebühren zu reduzieren.

Calpers vor Insourcing

Ein Extremfall stellt bei Beteiligungsfonds Calpers dar. Über den größten Pensionsfonds der USA wurde 2015 berichtet, dass dieser für die nächsten fünf Jahre plane, die Zahl seiner Geschäftsbeziehungen zu Asset Managern deutlich zu reduzieren. Der größte Einschnitt soll bei Private Equity erfolgen, wo man nur noch mit 30 statt wie bislang mit 100 Asset Managern zusammenarbeiten möchte. Das Ziel sei, „den besten Deal bezüglich Kosten und Gebühren zu machen“, zitierte das Wall Street Journal Calpers CIO Ted Eliopoulos. Das Einsparungspotenzial läge bei hunderten an Millionen Dollar.

Insgesamt belaufen sich die Assets aktuell auf 342 Milliarden Dollar. Im September wurde berichtet, dass sich Calpers sogar eine noch stärkere Konzentration überlege, nämlich das komplette Private Equity Business an Blackrock auszulagern. Die Kalifornier könnten aber laut Reuters noch einen weiteren Schritt machen, bei dem man sich offenbar von der schwäbischen Hausfrau inspirieren ließ: Warum etwas teuer auslagern, was man selbst günstiger kann? Direkt in Unternehmen investieren bereits kanadische Pensionsfonds.

Insgesamt belaufen sich die Assets aktuell auf 342 Milliarden Dollar. Im September wurde berichtet, dass sich Calpers sogar eine noch stärkere Konzentration überlege, nämlich das komplette Private Equity Business an Blackrock auszulagern. Die Kalifornier könnten aber laut Reuters noch einen weiteren Schritt machen, bei dem man sich offenbar von der schwäbischen Hausfrau inspirieren ließ: Warum etwas teuer auslagern, was man selbst günstiger kann? Direkt in Unternehmen investieren bereits kanadische Pensionsfonds.

Private Equity brachte Calpers zwar in den vergangenen 20 Jahren die höchsten Renditen ein, aber auch die meisten Diskussionen bezüglich der Angemessenheit von Fees. Eliopoulos sagte Reuters im Sommer, dass es ein separates Vehikel für Directs bräuchte. Dieses sollte sich auf Opportunitäten konzentrieren, die nicht mit dem bestehenden Private-Equity-Programm konkurrieren. Denkbar wäre ein sehr langfristiger Ansatz à la Warren Buffett, der über die üblichen Fondslaufzeiten hinausgeht. Bei einem Insourcing wären zunächst aber auch hohe Investments in Mitarbeiter fällig. Ein separates Vehikel würde es auch erleichtern, für Directs marktgerechte Gehälter für Beteiligungsspezialisten zahlen zu können. Zudem tendiert der CIO dazu, das Co-Investmentprogramm weiter auszubauen.

Zurück zu BT. Doug Clark berichtet, dass es dem Pensionsplan gelang, die Fees von 2012 bis 2015 um etwa ein Viertel zu reduzieren. Dafür wurde aber nicht mehr passiviert oder weniger in Alternatives investiert. Vielmehr habe man deutlich das Monitoring und das Benchmarking bezüglich Gebühren und Kosten verbessert. Unter der Überschrift „Low Hanging Fruits“ subsumiert Clark den Ausstieg oder das Neuverhandeln von Fund-of-Funds-Mandaten, die „wahrscheinlich die signifikantesten Kostenverursacher relativ zur Performance waren“.

Hedgefonds wurden verabschiedet, bei Private Equity das Exposure zu Zielfonds und Co-Investments ausgebaut. Weiter legte BT Pension Scheme ein besonderes Augenmerk auf Mandate, bei denen der Manager viel stärker vom erwirtschafteten Alpha als die Telekom-Pensionäre profitieren. Last but not least wurden die Fee-Strukturen so überarbeitet, dass diese nicht nur zu Gunsten des Asset Managers ausfallen. Betroffen sind auch Zahlungen, die nur deshalb erfolgt wären, weil die Märkte gestiegen sind. Clark: „Wir zahlen Managern gern mehr, wenn sie mehr Werte schaffen. Es wäre aber unfair mehr zu bezahlen, nur weil die Asset-Preise generell gestiegen sind.“ Die Lösung: BT führte, um der Vermögenspreisinflation beizukommen, fixe Fees und auch Fee Caps ein.

Hedgefonds wurden verabschiedet, bei Private Equity das Exposure zu Zielfonds und Co-Investments ausgebaut. Weiter legte BT Pension Scheme ein besonderes Augenmerk auf Mandate, bei denen der Manager viel stärker vom erwirtschafteten Alpha als die Telekom-Pensionäre profitieren. Last but not least wurden die Fee-Strukturen so überarbeitet, dass diese nicht nur zu Gunsten des Asset Managers ausfallen. Betroffen sind auch Zahlungen, die nur deshalb erfolgt wären, weil die Märkte gestiegen sind. Clark: „Wir zahlen Managern gern mehr, wenn sie mehr Werte schaffen. Es wäre aber unfair mehr zu bezahlen, nur weil die Asset-Preise generell gestiegen sind.“ Die Lösung: BT führte, um der Vermögenspreisinflation beizukommen, fixe Fees und auch Fee Caps ein.

Mit sinkenden Renditeerwartungen führt, solange man nicht von einem ewig anhaltenden Aktienfrühling ausgeht, kein Weg an alternativen Anlagen vorbei. Genauso gilt aber, dass kein Weg an Kostenreduzierungen vorbeiführt. Verteilungskämpfe mit der Anbieterseite werden zunehmen. Ganz wichtig: Am falschen Ende sollte nicht gespart werden. Die Erkenntnis aus traditionellen Assets, dass es keinen Zusammenhang zwischen Kosten und Qualität eines Fonds gibt, kann nicht einfach auf Private Assets übertragen werden. Aktuell dürfte das Gros der Gebührenstrukturen aber immer noch zu Gunsten der Anbieterseite ausfallen. „Wir haben festgestellt, dass es innerhalb der Wertschöpfungskette bei illiquiden Asset-Klassen im externen Management unglaubliche Einsparpotenziale gibt. Diese zu heben, hat Priorität, sonst würden wir nicht unternehmerisch denken“, so Axel Rahn, Abteilungsleiter Asset Management bei der kirchlichen Versorgungskasse KZVK in Dortmund, Anfang des Jahres im Interview mit portfolio institutionell.

portfolio institutionell, Ausgabe 11/2017

Autoren:

Patrick Eisele

In Verbindung stehende Artikel: portfolio institutionell, Ausgabe 11/2017

Schreiben Sie einen Kommentar