Titelgeschichte „Unternehmergeist“: Das Angenehme mit dem Nützlichen verbinden

Dr. Gunar Lietz, PK Wacker Chemie Dr. Carl-Heinrich Kehr, Mercer Grafik 1 Grafik 2 Grafik 3

Institutionelle Investoren lieben stabile Cashflows. Daher kaufen sie Anleihen und schneiden Kupons, wie man so schön sagt. Doch nicht überall ist dieser Ansatz das Maß aller Dinge, etwa bei der PK der Wacker Chemie. Dort betrachtet man vielmehr die unternehmerische Tätigkeit als Quelle der Wertschöpfung.

In Zeiten stetig sinkender Leistungen der gesetzlichen Rentenversicherung wollen Pensionskassen ihren Mitgliedern – so gut es eben geht – ein attraktives Spektrum an Altersvorsorgemöglichkeiten anbieten. Die Pensionskasse der Wacker Chemie geht hier mit gutem Beispiel voran. Ihr Ziel besteht zunächst einmal darin, den Lebensstandard im sogenannten dritten Lebensabschnitt zu sichern. Doch wen betrifft das? Die Beschäftigten von insgesamt 15 Unternehmen können Mitglied dieser Firmenpensionskasse werden und der Rente gelassener entgegensehen, darunter die Wacker Chemie AG und die seit 2015 ebenfalls börsennotierte Tochtergesellschaft Siltronic.

Die Nummer 17 unter den deutschen Pensionskassen mit Kapitalanlagen in Höhe von 1,97 Milliarden Euro (Marktwert per 31. Dezember 2014) stellt Unternehmen selbstbewusst Eigen- und Fremdkapital auf öffentlichen und privaten Märkten zur Verfügung, wie Dr. Gunar Lietz in einem Gastbeitrag im „Absolut Report“ (5/2015) erläutert. Sein Credo „Kaufe nur, was du bis ins Detail gesehen und verstanden hast“ erinnert ein wenig an Warren Buffett. Nur dass Gunar Lietz von München aus nicht ganz so viel Kapital bewegt wie das „Orakel von Omaha“. Der Leiter Kapitalanlagen der Pensionskasse der Wacker Chemie erläutert in dem Statement, dass sich diese Kapitalbereitstellung seines Hauses im Zuge des vergangenen Jahrzehnts immer weiter verfeinert habe. Dies gelte insbesondere für die regionale Ausrichtung, aber auch unternehmensspezifisch. „Die Pensionskasse investiert ihr Geld in Unternehmen unterschiedlicher Größenordnung und Bonität sowie in Mischformen, wie Wandelanleihen und Mezzanine“, betont er.

Gerade in der jüngeren Vergangenheit habe die Pensionskasse das Wachstum der kapitalmarktbasierten Finanzierung in Europa durch die Bereitstellung von Private Debt aktiv begleitet. Mit dieser Sichtweise steht Lietz zwar nicht alleine da, aber von portfolio institutionell befragte Consultants vertreten die Meinung, dass ein solcher Ansatz kaum in dieser Branche verankert ist, sondern eher im Bereich der Assekuranz. Sie halten es daher für sehr sinnvoll, dass Lietz seinen Hut auf diese Weise „in den Ring wirft, den Kreis weiter zieht und überlegt, was man als Investor sonst noch alles tun kann“. Ein angesehener Berater aus dem Hessischen ist sich jedenfalls sicher, dass es die Sache wert ist, „möglichst hohe Alterseinkommen anzustreben und dafür viel Kreativität einzusetzen“.

Begrenzter Freiraum

Kreativität ist wichtig. Erst recht beim Geldanlegen. Und zwar nicht nur mit Blick auf die Suche nach attraktiven Anlageopportunitäten, sondern auch auf aufsichtsrechtliche Aspekte: Denn eingeengt wird ein unternehmerischer Ansatz einerseits durch die Investmentregulierung und das Steuerrecht. Andererseits wirken auch die Versicherungsregulierung und die Rechnungslegung mitunter wie ein zu eng geschnürtes Mieder. Und in Zukunft wird wohl alles noch ein wenig drückender. Ein Branchenexperte geht davon aus, dass sich der „Lösungsspielraum für institutionelle Investoren vor allem in der Bundesrepublik weiter einengen“ werde. Klar: Als Investor muss man ohnehin das Höchstmaß dessen ausschöpfen, was sich innerhalb der eng gesetzten Möglichkeiten machen lässt. In einem solchen Umfeld mit neuen Ideen aufzutreten, ist dabei weniger Pflicht, sondern Kür, meint ein anderer Unternehmensberater.

Doch zurück zur PK der Wacker Chemie: Als Konsequenz der strategischen Ausrichtung mit dem Fokus auf unternehmerisches Handeln verzichtet die 1928 als Versicherungsverein auf Gegenseitigkeit konzipierte Firmenpensionskasse auf europäische Staatsanleihen „und andere nicht auf unternehmerischer Wertschöpfung basierende Finanzprodukte“, wie Kapitalanlagechef Lietz ausführt.

Dazu ein kleiner Exkurs: Staatsanleihen kann man mit Blick auf das Thema „Unternehmergeist“ gleich in doppelter Hinsicht kritisch sehen. Einerseits werfen etwa Bundesanleihen heute kaum noch nennenswerte Renditen ab, andererseits muss man sich fragen, ob die vom Staat auf diese Weise eingesammelten monetären Mittel überhaupt wertschöpfend eingesetzt werden. Laut dem Bundesfinanzministerium wird der aktuelle Bundeshaushalt, trotz der „schwarzen Null“, auch weiterhin aus der Emission von Staatsanleihen mitfinanziert. Das für 2016 geplante Ausgabenvolumen beträgt 316,9 Milliarden Euro. Davon fließen in diesem Jahr allein 25,2 Milliarden Euro in die Tilgung von Altschulden.

Konkret beabsichtigt der Bund laut der Bundesrepublik Deutschland Finanzagentur, zur Finanzierung des Bundeshaushalts und seiner Sondervermögen in diesem Turnus unter anderem nominalverzinsliche Bundeswertpapiere im Volumen von circa 202,5 Milliarden Euro zu emittieren. Beispielsweise will der Bund mit der Emission von Bundesanleihen mit zehnjähriger Laufzeit in zwölf Auktionen ein Volumen von insgesamt 51 Milliarden Euro finanzieren. Wo die Milliarden wohl landen?

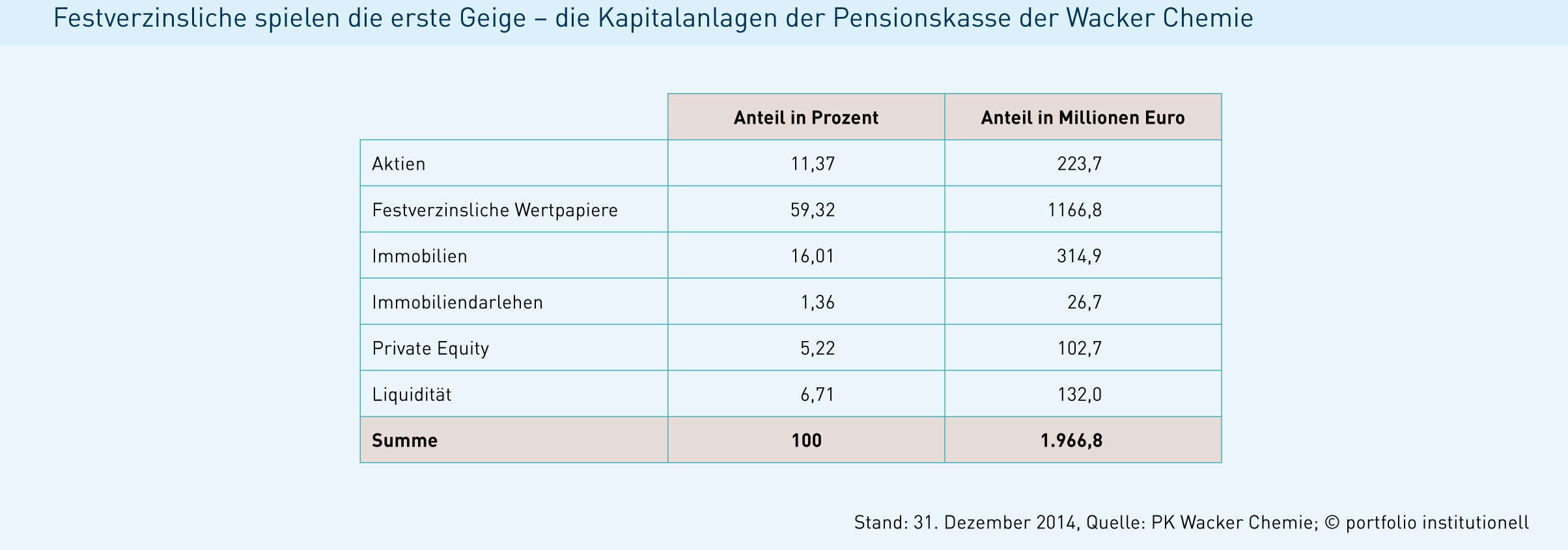

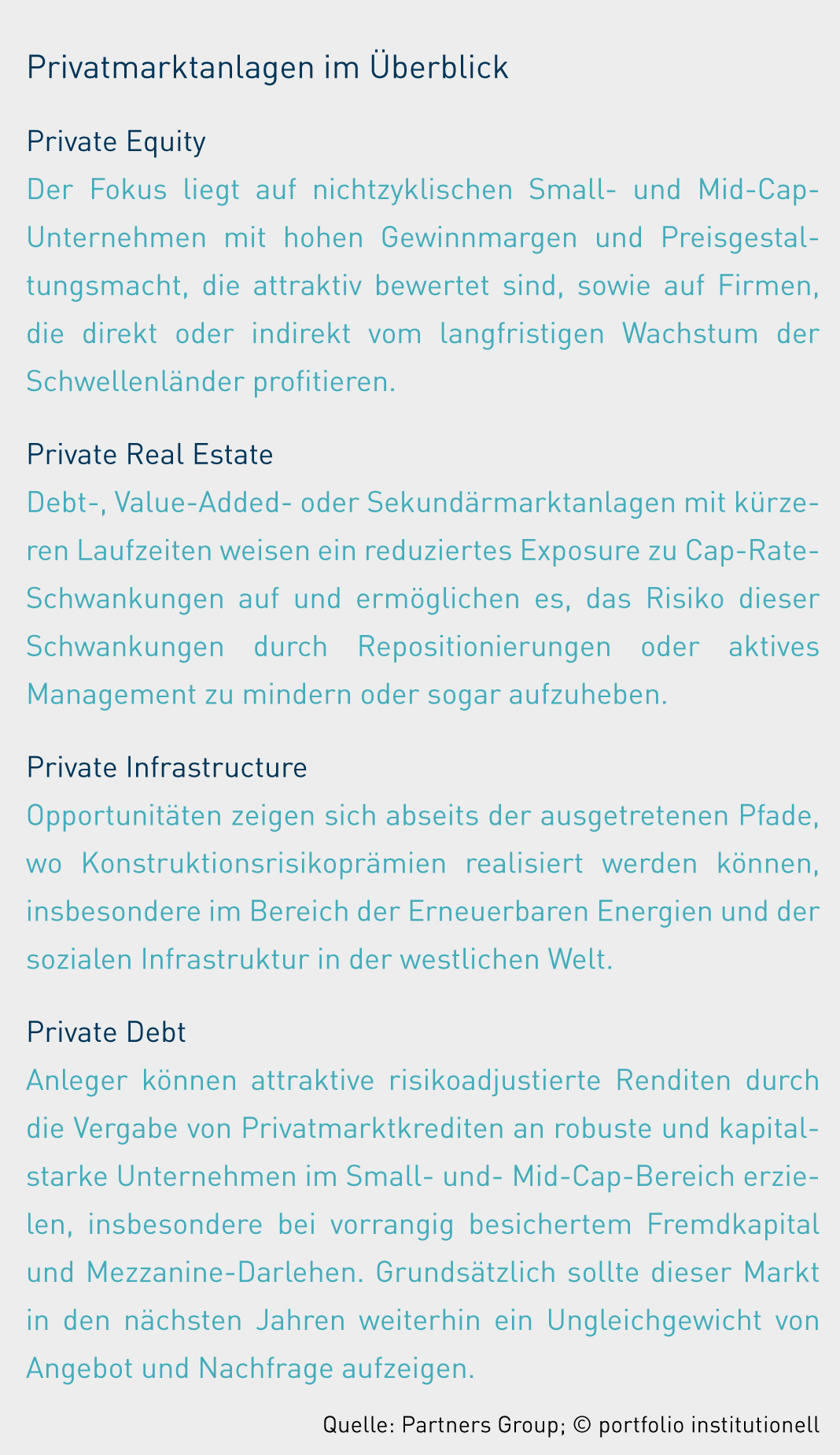

Die Wacker-Pensionskasse ist im Branchenvergleich ein eher mittelgroßer institutioneller Investor mit begrenzten Ressourcen. Umso wichtiger ist es nach Einschätzung von Dr. Gunar Lietz, diese dort einzusetzen, wo der meiste Mehrwert erzielt werden kann. Das Gros der Gelder entfällt mit knapp 60 Prozent auf den Bereich der festverzinslichen Wertpapiere, wie die Tabelle unten zeigt. Zweitgrößter Posten sind Immobilien mit einem Anteil von 16 Prozent. Etwas mehr als elf Prozent der Kapitalanlagen entfielen per 31. Dezember 2014 auf Aktien. Darüber hinaus sind die Münchner in Private Equity investiert. Und, nicht zu vergessen, gehören auch Immobiliendarlehen zum Potpourri der Pensionskasse. Mit einem Volumen von knapp 27 Millionen Euro lag deren Anteil zum genannten Stichtag im Portfolio bei 1,36 Prozent. Im noch jungen Jahr 2016 will Lietz übrigens „weniger Fremdkapital auf öffentlichen Märkten bereitstellen“. Vielmehr sieht die strategische Asset Allocation „eine erhöhte Bereitstellung an Eigenkapital auf privaten Märkten“ vor. Welche das sein könnten, zeigt die Übersicht „Privatmarktanlagen im Überblick“. Ideenlieferant hier ist die Partners Group, einer der größten globalen Manager sogenannter Privatmarktanlagen.

Die Assekuranz als Unternehmer

Nicht nur Pensionseinrichtungen denken auf ihre Art und Weise unternehmerisch. Auch in der Versicherungslandschaft ist Unternehmertum verbreitet. Das zeigt das mit Details gespickte Sachbuch „Die Geschichte der Versicherungswirtschaft in Deutschland“ von Peter Koch. Ein Beispiel: Bei den Gothaer Versicherungen in Köln besteht traditionell eine hohe Bindung und Affinität zu Unternehmern und Unternehmertum. Dies zeigt nach Einschätzung von Christof Kessler, Vorstandssprecher der Gothaer Asset Management AG,

nicht zuletzt auch „unsere führende Stellung als Versicherer im Gewerbe- und Industriesegment“, wie er gegenüber portfolio institutionell im Rahmen der Recherche für diese Titelgeschichte hervorhebt. „Anlagen in Aktien und Private Equity waren über viele Jahre zentrale Bausteine der Kapitalanlage unseres Hauses. Damit haben wir gezielt in Unternehmen investiert und von deren Wertschöpfung profitiert. Leider haben sich die Spielräume für solche Investments in den vergangenen Jahren stark eingeengt.“ Die Gründe lägen einerseits im niedrigen Zinsniveau, andererseits im Aufsichtsregime Solvency II.Die vollständige Einschätzung von Christof Kessler lesen Sie im Kurzinterview. Dazu muss man noch wissen, dass die Gothaer Versicherungsbank an der Spitze des Gothaer-Konzerns steht. Die Muttergesellschaft trägt die Rechtsform des Versicherungsvereins auf Gegenseitigkeit.

Leistungsversprechen von Private Equity

Wenn Großanleger wie die Gothaer aus regulatorischen Gründen nicht mehr oder kaum noch in Private Equity investieren können, bleibt eine attraktive Anlageklasse außen vor. Denn wo sonst streben Firmenlenker und ihre Investoren konsequent nach Mehrwert, wenn nicht hier? Private-Equity-Gesellschaften übernehmen im Idealfall eine besonders aktive Funktion beim Management von Unternehmen beziehungsweise ihren im Portfolio versammelten Gesellschaften. Sie legen ihr Augenmerk auf den Betrieb und Strategien, um Wertschöpfung zu erzeugen. Teil des Konzeptes ist es, Fachkräfte einzusetzen, die geordnete Prozesse umsetzen, damit der Betriebswert systematisch steigt und, gemessen an der Steigerung des operativen Gewinns, der Gesamtkapitalrentabilität und des freien Cashflows, schnelle Wertschöpfung erfolgt.

Nach Angaben von Bain & Company, Manager und Beratungspartner der Private-Equity-Branche, ist die Suche nach Wertsteigerungspotenzial Dreh- und Angelpunkt eines Investments. Dazu läuft immer wieder folgendes Schema ab: Im Rahmen der Identifikation und Übernahme eines Zielunternehmens werden strategische Pläne entwickelt. Workshops werden durchgeführt, um das Management auf die neue Strategie einzuschwören. „Während der Haltephase sorgen wir durch Maßnahmen zur Umsatz- und Ergebnissteigerung für einen Wertzuwachs des Portfoliounternehmens und aktualisieren kontinuierlich den Wertsteigerungsplan. Außerdem unterstützen wir Turn-around-Projekte bei leistungsschwachen, unterkapitalisierten Unternehmen, um den Wert der Investition zu erhalten“, heißt es. Das Leistungsversprechen selbst hört sich weniger zimperlich an und sieht so aus: „Wir stellen sicher, dass die Investoren ihr Ergebnis maximieren. Entsprechend arrangieren wir den Unternehmensverkauf, identifizieren die optimale Exit-Strategie, bereiten den Verkaufsprozess vor und identifizieren mögliche Käufer.“

Die Partners Group unterstreicht in diesem Zusammenhang: „Wertschöpfungsinitiativen können variieren, legen in der Regel aber den Fokus auf die Erfüllung strategischer Ziele, zum Beispiel durch organisches oder akquisitorisches Wachstum, die Verbesserung der betrieblichen Effizienz sowie die Optimierung der Kapitalstruktur. Sämtlichen strategischen Initiativen liegen unsere hohen Standards für unternehmerische Verantwortung zugrunde.“ Wer sich näher mit der Materie beschäftigen will und anhand anschaulicher Beispielen, wie MTU Aero Engines, einen Eindruck verschaffen möchte, wo Private-Equity-Gesellschaften bei Portfoliounternehmen ansetzen, dem sei die folgende Dissertation empfohlen: „Kapitalgesellschaften und Private Equity Fonds: Unternehmenskauf durch Leveraged Buyout“ von Dr. Vassil Tcherveniachki.

Junge und dynamische Unternehmer

Die Bereiche „Unternehmertum“, „Unternehmergeist“ oder „Gründertum“ beschäftigen sich laut der deutschen Wikipedia als wirtschaftswissenschaftliche Teildisziplin mit der Gründung neuer Organisationen als Reaktion auf identifizierte Möglichkeiten und als Ausdruck spezifischer Gründerpersönlichkeiten, die ein persönliches Kapitalrisiko tragen. In der modernen Entrepreneurship-Literatur finden sich breitere Definitionsansätze. Entrepreneurship ist demnach mehr als Unternehmensgründung und effiziente Nutzung von Ressourcen. Und weiter: Es schließt kreative Elemente wie die systematische Identifizierung von (Markt-)Chancen, das Finden von neuen (Geschäfts-)Ideen und deren Umsetzung in Form von neuen Geschäftsmodellen ein. Aber das ist leichter gesagt als getan. Denn das Niedrigzinsumfeld sorgt bei institutionellen Investoren für ganz andere Herausforderungen. Würde man beispielsweise anhand der „Bedürfnispyramide“ des Psychologen Abraham Maslow argumentieren – Maslow stellte fest, dass manche Bedürfnisse Priorität vor anderen haben –, dann besteht das Grundbedürfnis von Lebensversicherungsgesellschaften darin, die aus Versicherungsverträgen stammenden Garantien sicher begleichen zu können. Ob nun mit Staatsanleihen, Corporate Bonds oder Pfandbriefen, sei zunächst einmal dahingestellt; die Inflation ist an dieser Stelle kein Thema. Das ist auch der Grund, weshalb die Portfolien der Assekuranz traditionell enorme Bestände festverzinslicher Wertpapier enthalten – bei aller Euphorie für alternative Asset-Klassen mit Sachwertcharakter, wie Infrastruktur.

Bei Pensionseinrichtungen kann sich das „Grundbedürfnis“ ganz anders darstellen: Im Hinblick auf die zunehmende Alterung der Bevölkerung ist dort der Bedarf nach einer gewissen „Upside“ der Kapitalanlagen vorhanden. Gleiches gilt für Stiftungen. Beispielsweise sind Stiftungsprojekte nicht selten dem Inflationsrisiko ausgesetzt, mit der Folge steigender Auszahlungen für die jeweiligen Vorhaben. Insofern sind die Einrichtungen gezwungen, den realen Substanzerhalt in den Vordergrund ihrer Kapitalanlageanstrengungen zu stellen. Nicht zu vergessen in diesem Reigen der Investoren: die Vermögensverwaltungen reicher Familien und Unternehmer. Patriarchen und Matriarchinnen, deren Nachkommenschaft durch Kinder, Enkel und Urenkel wächst, agieren weitsichtig, wenn sie ihre Vermögenswerte eben nicht nur auf den Substanzerhalt ausrichten. Die wachsende Schar der Erben wird es ihnen danken, wenn sie in der fernen Zukunft mit einer standesgemäßen Apanage ihren Lebensunterhalt bestreiten können. Und damit sind wir wieder beim Unternehmertum.

Das Niedrigzinsumfeld führt nach Einschätzung von Beobachtern beispielsweise in der Pensionskassenlandschaft dazu, dass das oben skizzierte „Grundbedürfnis“ immer schwerer zu erreichen ist. Moralische und ethische Ansätze kann man vor diesem Hintergrund als ein, wie die Angelsachsen sagen, „Add on“, betrachten, einen Aspekt, der zusätzlich geleistet werden kann. Vorausgesetzt, die „Grundbedürfnisse“ sind befriedigt. Priorität genießt deshalb heute vor allem die Frage, wo man auskömmliche Renditen und solide Assets findet, deren Eigenschaften das Risikobudget nicht überstrapazieren.

In einer Phase niedriger oder negativer Zinsen für bonitätsstarke Zinspapiere wie Staatsanleihen haben institutionelle Investoren nach Einschätzung von Jörg Schubert, Vorstand beim Asset Manager Bantleon, nur eingeschränkte Möglichkeiten, um ihre Verpflichtungen zu erfüllen. Bevor er im Gespräch mit portfolio institutionell näher ins Detail darüber geht, ruft er aber in Erinnerung, um welche monetären Dimensionen es in der Kapitalanlage geht. Gigantische Volumina sind auf den unterschiedlichsten Wegen investiert. Angefangen bei den Eigenanlagen von Kreditinstituten über die Anlage von Versicherungen in ihren Segmenten bis hin zu Pensionseinrichtungen, Stiftungen, Family Offices und – nicht zu vergessen – die Gelder der Privatkunden. Vor diesem Hintergrund weist Schubert darauf hin, dass den verschiedenen Anlageklassen an dieser Stelle unterschiedlich große Bedeutung zukommt. Das betrifft nicht nur die Volumina, sondern auch deren „Zuverlässigkeit“. „Die volumenstärkste Anlageklasse sind nun mal Anleihen, dann kommen Aktien und Immobilien. Danach kommt erst einmal lange Zeit nichts“, betont Schubert. Das Problem, vor allem das Problem der Investoren mit den ganz großen Kapitalanlagen: Wie bringe ich die Volumina unter? Das geht zunächst einmal vor allem mit Anleihen und Aktien, weniger mit einer Teilnahme an Infrastrukturkonsortien oder den kleinteiligen Möglichkeiten, die sich aus der Direktfinanzierung bis hin zur Vergabe von Schuldscheindarlehen ergeben.

Es ist also für die ganz großen Kapitalsammelstellen praktisch unvorstellbar, ihr gesamtes Portfolio in zukunftsträchtige, wertschöpfende Bereiche zu investieren. Schubert weist darauf hin, dass es bei vielen Investoren Usus sei, in Namenspapiere zu investieren. Diese unterliegen im Normalfall keiner Kursbewertung, dafür liefern sie einen zuverlässigen Zinsertrag und eine zuverlässige Fälligkeit. Damit lassen sich demnach die Verpflichtungen, wie Rentenzahlungen, ideal bedienen. „Ein institutioneller Investor, der eine Verpflichtungsseite zu bedienen hat und dafür mit seinem Eigenkapital haftet, wird nicht umhinkommen, einen wesentlichen Teil seines Portfolios mit festen Cashflows zu unterlegen. Das sind in erster Linie Investment-Grade-Anleihen, die volumenmäßig größtenteils von Staaten gestellt werden, Covered Bonds und Unternehmensanleihen“, sagt der Bantleon-Vorstand.

In einem solchen Basisportfolio, für das sich auch Immobilien eignen, erzielt man derzeit einen Zinsertrag von knapp unter einem Prozent, der sich durch die Hinzunahme anderer Assets erhöhen lässt. In der Regel liegt der Anteil am Gesamtportfolio, mit dem die sicheren Cashflows erzielt werden sollen, bei 70 Prozent. „In dem Moment, in dem ich über Optimierungsstrategien nachdenke, kann ich den Rest meiner Gelder in ethisch/moralische Zusatzbausteine investieren sowie in Strategien, bei denen mir ein unternehmerischer Ansatz wichtig ist“, sagt Schubert. Hauptsache, es wird ein Mehrertrag über der Schwelle von einem Prozent generiert. Weil das Eigenkapital und damit der Risikopuffer aber begrenzt sind, kann sich ein Investor bei der Auswahl seiner Investments nicht allzu weit aus dem Fenster lehnen. Gerade vor diesem Hintergrund scheint es nur einen Ausweg zu geben: Die Geschäftsmodelle der Investoren beziehungsweise der sich dahinter verbergenden Kapitalsammelstellen müssen an die neue Realität angepasst werden. Das betrifft in erster Linie die Verpflichtungsseite, etwa indem im Neugeschäft der Lebensversicherer nur noch an Kapitalmarktprodukte gekoppelte Verträge angeboten werden, bei denen das Anlagerisiko auf den Kunden übergewälzt wird. Investoren wiederum könnten nach Einschätzung Schuberts ihren Zinsertrag beispielsweise durch eine „kreative Schuldnerauswahl“ erhöhen. Dabei müsse aber Folgendes beachtet werden: Der potenzielle Ertrag ist begrenzt, weil in den vergangenen Jahren selbst die Zinsen für schlechtere Schuldner deutlich gesunken sind. Außerdem stimmten die Risikoprämie und das tatsächliche Risiko nicht mehr überein, weil Anlegern die Alternativen fehlen und die daraus resultierende starke Nachfrage die Zinsen drückt. Hinzu kommt nach Einschätzung Schuberts, dass das Portfolio korrumpiert wird. Das heißt: Die verstärkte Gewichtung schlechterer Schuldner führt zu einer schleichenden Veränderung des Risikoprofils des Portfolios. Inwiefern diese Situation einer Kapitalanlage noch nahe kommt, die sich zum Ziel gesetzt hat, die unternehmerische Tätigkeit als Quelle der Wertschöpfung zu begreifen, muss jeder Betroffene für sich selbst entscheiden.

Institutionelle Investoren suchen auch zunehmend bei Aktien beziehungsweise ganz konkret bei Dividendentiteln ihr Auskommen. Auf diese Weise erzielen sie mitunter ebenfalls den Ertrag, den sie zur Erfüllung ihrer Verpflichtungsseite so dringend benötigen (Stichwort „Grundbedürfnis“). Weil sich die Unternehmensgewinne aber binnen kurzer Zeit drastisch verschlechtern können – die Subprime-Krise wurde 2008 zu einer enormen Belastung für die Weltwirtschaft –, droht ein Ausfall oder eine Kürzung der Dividende. Eine sinnvolle Alternative besteht nach Einschätzung der Asset Manager von Bantleon darin, Kursgewinne „aktiv zu bewirtschaften und Risiken kontrolliert zu nehmen“, wobei anfallende Kursgewinne systematisch abgesichert werden. Der Vorteil eines solchen Ansatzes bestehe darin, dass die institutionellen Investoren auch bei stärkeren Kursrückgängen an den Märkten investiert bleiben können. Denn ihre Portfolios machten die Marktbewegungen nicht in vollem Umfang mit, dadurch würden auch die Risikobudgets nicht überzogen.

Deutsche Start-ups gefragt

Institutionelle Investoren können Unternehmergeist und Gründertum auf der Anlageseite beispielsweise dadurch umsetzen, indem sie in Aktien und Fondsvehikel investieren, bei denen insbesondere das „Gründertum“ Teil des Konzepts ist. Solche Investitionen boomen derzeit bei deutschen Start-ups. 2015 haben sie nach Angaben der Prüfungs- und Beratungsgesellschaft Ernst & Young ein Rekordniveau erreicht. Insgesamt wurden laut dem Ernst & Young Start-up-Barometer knapp 3,1 Milliarden Euro in deutsche Start-ups investiert. Das ist fast doppelt so viel Geld wie im Vorjahr, als 1,6 Milliarden Euro investiert wurden, und fast fünfmal so viel wie 2013. Die Zahlen basieren auf veröffentlichten Angaben zur Investitionssumme. Das heißt, in der Praxis könnte das Anlagevolumen noch höher liegen.

Das meiste Geld strömte laut der Untersuchung nach Berlin: Investoren versorgten im vergangenen Jahr Berliner Start-ups mit 2,1 Milliarden Euro an fresh money – insgesamt wurden in der Bundeshauptstadt 205 Finanzierungsrunden gezählt, von denen 183 Berliner Unternehmen profitierten.

Damit konnte die Berliner Start-up-Szene ihre Spitzenposition in Deutschland ausbauen: Im Ranking der Bundesländer belegt Bayern mit 74 Transaktionen den zweiten Platz. Gemessen am Investitionsvolumen liegt Hamburg mit knapp 300 Millionen Euro hinter Berlin. Europaweit wurden 2015 insgesamt knapp 11,8 Milliarden Euro in Jungunternehmen investiert – ein Anstieg um 56 Prozent gegenüber dem Vorjahr und ein neuer Rekordwert. Peter Lennartz, Partner bei Ernst & Young, kommentiert: „Deutsche und ausländische Investoren nehmen zunehmend deutsche Internet- und Technologie-Start-ups ins Visier. Die Risikobereitschaft und der Anlagedruck sind so groß wie lange nicht mehr – und die starken Schwankungen an den Aktienmärkten, die anhaltende Niedrigzinsphase und die gleichzeitig immer deutlicher werdende enorme Bedeutung der Digitalisierung machen junge Technologieunternehmen zu reizvollen Investitionszielen.“

Doch wohin floss das Geld genau? Auch darauf hat Ernst & Young eine Antwort: Insgesamt haben im vergangenen Jahr 371 Jungunternehmen Risikokapital erhalten – 48 von ihnen konnten sich über eine zweistellige Millionensumme freuen, neun Unternehmen erhielten mehr als 50 Millionen Euro. Mit Abstand das meiste Kapital konnte der Lieferdienst „Deliveryhero“ einwerben, der insgesamt fast 590 Millionen Euro erhielt. Der Investitionsboom werde zusätzlich befeuert durch zahlreiche erfolgreiche Exits, die zeigten, dass deutsche Start-ups attraktive und renditeträchtige Investitionsziele sein können. So konnte windeln.de, ein Onlineshop für Babybedarf, bei seinem Börsengang 183 Millionen Euro erlösen.

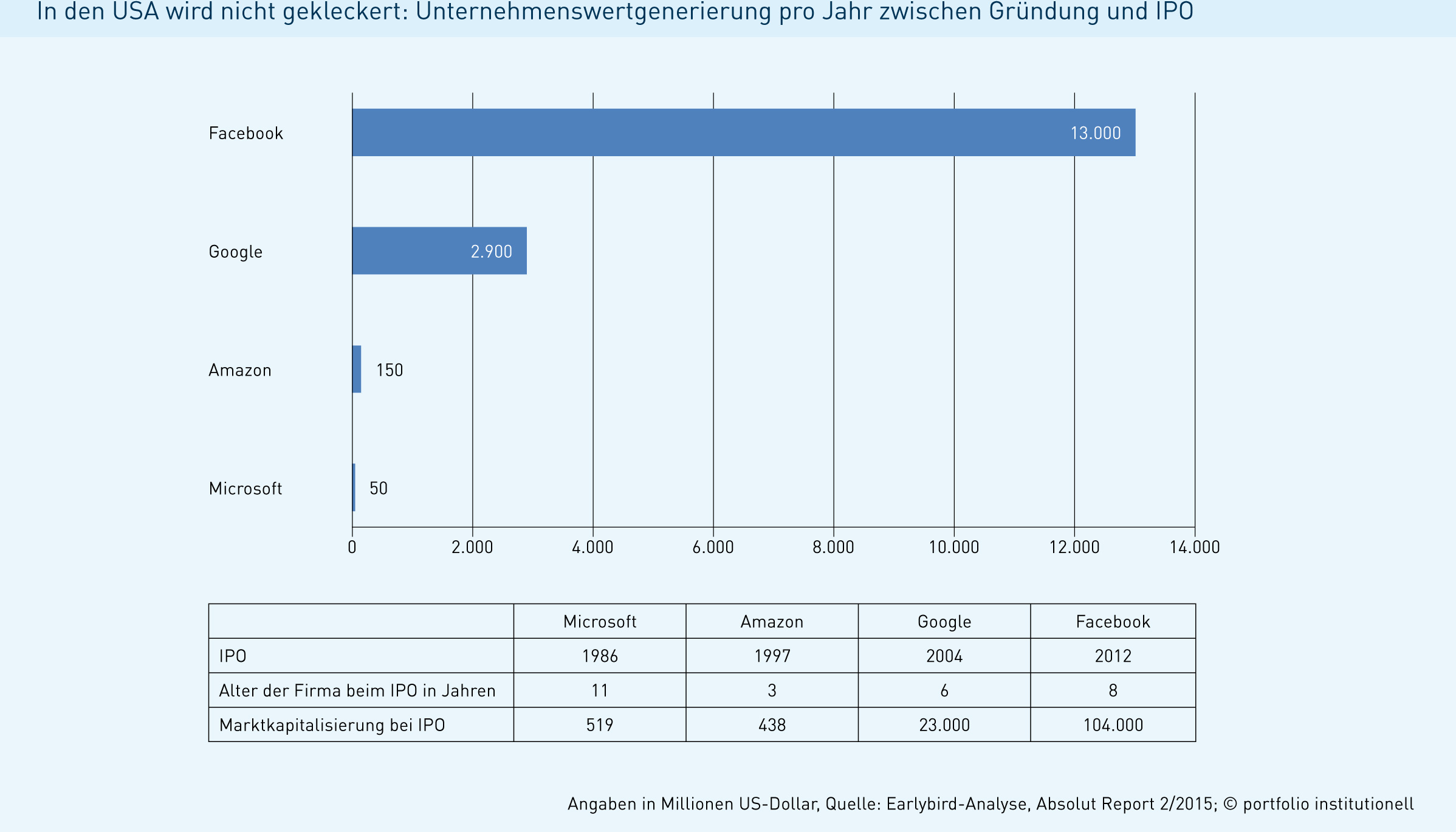

Und 360T, eine Devisenhandelsplattform mit Sitz in Frankfurt, wurde für 725 Millionen Euro von der Deutschen Börse gekauft. Das Berliner Start-up „6Wunderkinder“ wurde von Microsoft übernommen – laut Marktgerüchten für einen dreistelligen Millionenbetrag. Passend zu diesen erbaulichen Beispielen finden Sie nebenstehend eine kleine Übersicht zur Unternehmenswertgenerierung von vier US-Unternehmen. Sie besagt, dass Microsoft in der Phase zwischen Gründung und IPO den Unternehmenswert um 50 Millionen US-Dollar per annum gesteigert hat. Bei Amazon liegt der Wert dreimal so hoch. Google aber vor allem Facebook fallen bei dieser Analyse dagegen völlig aus der Rolle.

Suche nach eigenständigen Renditen

Anknüpfend an die skizzierten Beispiele der Wacker Chemie und der Gothaer Versicherungen zeigt sich, dass institutionelle Investoren unternehmerisch denken und handeln. Und das allen regulatorischen und anderen Hindernissen zum Trotz. Welche Hindernisse es geben kann, darüber spricht Dr. Carl-Heinrich Kehr vom Beratungshaus Mercer mit portfolio institutionell. Auf die Frage, ob institutionelle Investoren heute wegen der Zinsmisere und auf der Suche nach attraktiven Anlagealternativen unternehmerischer denken müssen, entgegnet er: „Die unternehmerische Tätigkeit ist meines Erachtens etwas anderes als eine Kapitalanlage zu steuern. Jedoch kommt es in beiden Aufgaben darauf an, mit strategischem Weitblick zu agieren. Man ist also kreativ und vielleicht auch innovativ, man prüft und entwickelt Ideen, die die Möglichkeiten erweitern, Rendite zu generieren.“ Wie der langjährige Investment Consultant erläutert, sind aber gerade Pensionskassen und auch anderen regulierten Investoren enge Grenzen gesetzt, wenn es darum geht, unternehmerisch zu agieren. So schränkt beispielsweise das Steuerrecht die Möglichkeiten unternehmerischer Tätigkeit stark ein; ein Gesetzesverstoß kann dazu führen, dass Investments vor dem Fiskus nicht mehr als Kapitalanlage gelten. Hier ist der Rat von Steuerexperten unerlässlich.

Aber ein unternehmerisch geprägter und gut durchdachter Ansatz in der Kapitalanlage hat nach Einschätzung Kehrs durchaus seinen Charme, liefert er doch die Basis, um eigenständige Renditen zu generieren. Ein Investor mit unternehmerisch geprägtem Denken in der Kapitalanlage könnte seine eigenen unkonventionellen Anlageideen mit Hilfe Dritter in die Tat umsetzen. Und das geht nach Einschätzung Kehrs so: „Ich suche mir Dienstleister, die das Investment in einer für mich angemessenen Art und Weise strukturieren und umsetzen, so dass es bei mir unverändert als ‚Kapitalanlage‘ gegenüber Anspruchsberechtigten, Steuerbehörden und Regulierung vertreten werden kann; aber ich bringe meine Ideen ein und meine Kreativität und schaffe so die Basis für neue Renditequellen.“

Exemplarisch verweist Kehr auf Investments im Immobiliensektor, und zwar jenseits der Bestandshaltung von Objekten. Vor dem Ankauf einer Immobilie könnte sich ein Investor etwa fragen, wie er bei der Bewirtschaftung neue Potenziale schaffen könne. Denkbar sei beispielsweise, ein Mehrfamilienhaus um ein Stockwerk zu erweitern. Haben sich im Erdgeschoss Gewerbetreibende eingemietet, könnte es auch Sinn machen, vorhandene Büros im ersten Obergeschoss für den Einzelhandel „umzunutzen“, weil damit höhere Mieten zu erzielen sind. Oder man sucht am Rand von Großstädten nach geeigneten Grundstücksflächen und verbindet viele kleine Parzellen zu einer großen, mit dem Ziel, hier Logistikimmobilien für den „Last-Mile-Transport“ im Onlinehandel zu errichten. Derlei Vorhaben seien in Asiens Megacitys an der Tagesordnung, so Kehr.

„Auch ein Hedgefonds oder ein Infrastrukturfonds kann als unternehmerisches Arbeiten verstanden werden“, sagt er und gibt einen Hinweis, wie institutionelle Investoren mit einem Hang zu unternehmerischer Tätigkeit und eigenen Ideen fündig werden. „Bevor eine Pensionseinrichtung wie ein Unternehmer auf Geschäftsideen kommt, müsste doch eigentlich schon ein anderer Akteur, der vielleicht viel näher an den jeweiligen Themen dran ist, auf die Idee gekommen sein. Es geht beim Unternehmertum in der Kapitalanlage also darum, wo die besondere Tätigkeit einer Pensionskasse zu Kenntnissen führt, die sonst noch keiner gehabt hat und die zu überlegenen Unternehmerrenditen führt. Mit einem Blick auf die traditionellen Anlageklassen für sich genommen würde man sich als Investor die Offenheit für das, was mit unternehmerischem Handeln verbunden sein kann, nur erschweren. Als Kapitalanleger hat man dagegen den besonderen Blick in die Breite und kann sich von daher leichter als andere ausmalen, welche Geschäftsmodelle funktionieren und welche eher nicht“, resümiert Kehr.

Festzuhalten bleibt: Als Investor kann und sollte man durchaus das Angenehme mit dem Nützlichen verbinden, sprich: klassisch Kupons schneiden und gleichzeitig unternehmerisch agieren. Solange jedenfalls, wie einem die regulatorischen Rahmenbedingungen den Freiraum nicht vollständig nehmen.

Von Tobias Bürger

portfolio institutionell, Augabe 02/2016

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar