Der Tod ist unsicher: Sterbetafeln und Vorsorgerisiko

Das Statistische Bundesamt hat neue Sterbetafeln veröffentlicht. Danach werden die Deutschen wiederum immer älter. Das Problem: In Wahrheit werden sie noch älter. Das hat Konsequenzen für die Vorsorge.

Die Lebenserwartung in Deutschland ist in den vergangenen Jahren deutlich gestiegen. Das geht aus der „Allgemeinen Sterbetafel 2010/2012“ des Statistischen Bundesamtes hervor, der ersten amtlichen Sterbetafel seit der Wiedervereinigung. Danach werden neugeborene Jungen im Durchschnitt 77,7 Jahre alt, Mädchen sogar 82,8 Jahre. Damit ist die Lebenserwartung in einer vergleichsweise kurzen Zeitspanne von 25 Jahren erheblich gestiegen, nämlich um vier Jahre und neun Monate für Mädchen und sogar um sechs Jahre für Jungen.

Für Lebensversicherer und die private Vorsorge ist dieser Trend von großer Bedeutung. Die Versicherer müssen die steigende Lebenserwartung in ihren Kalkulationen berücksichtigen, denn sie verpflichten sich bei Rentenversicherungen, eine lebenslange Rente zu zahlen.

Die Sache hat nur einen Haken: Die amtlichen Sterbetafeln beurteilen die Sterblichkeit der Bevölkerung mit dem Blick auf die vergangene Entwicklung und geben an, wie viele weitere Lebensjahre Menschen eines bestimmten Alters bei unveränderten Bedingungen noch vor sich haben. Wie sich die Lebenserwartung künftig entwickeln wird, berücksichtigen sie nicht. Bisher war es noch immer so, dass die Prognosen übertroffen wurden.

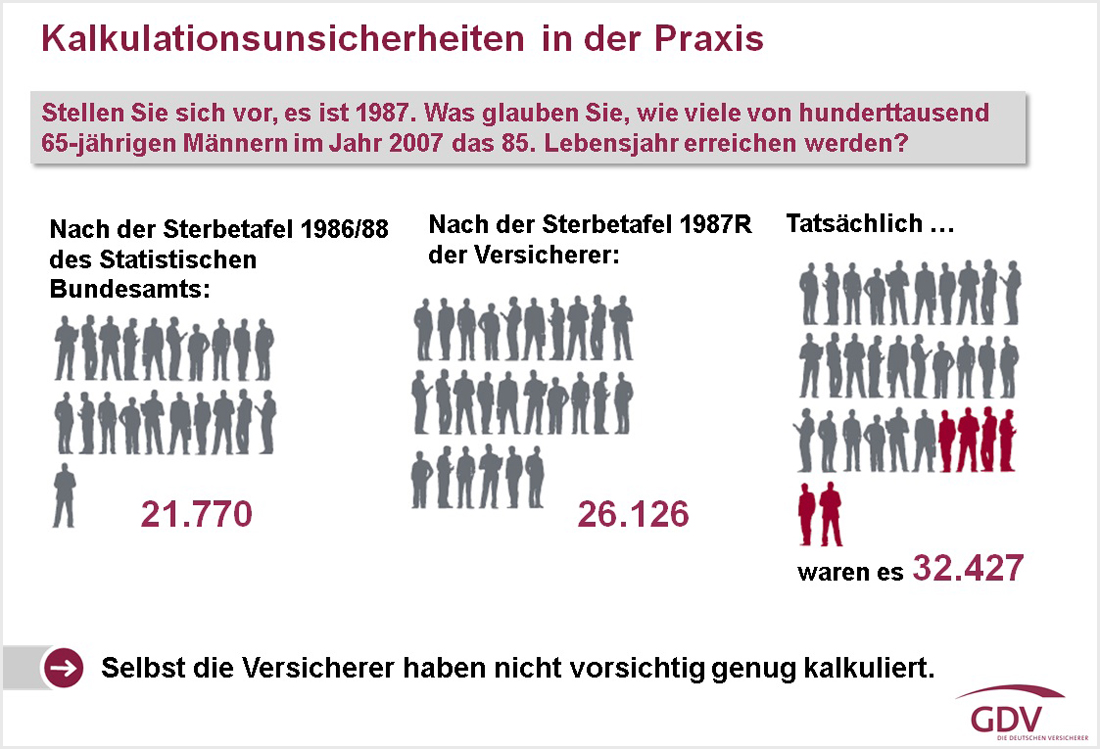

So hätten nach der Sterbetafel 1986/88 des Statistischen Bundesamts im Jahr 1987 von 100.000 65-Jährigen im Jahr 2007 21.770 das 85. Lebensjahr erreicht. Tatsächlich waren es 2007 dann 32.427 Männer. Hätten die Lebensversicherer mit der Periodensterbetafel des Statistischen Bundesamtes gerechnet, wäre für 10.657 Personen – also über 30 Prozent – kein ausreichendes Kapital angespart worden, oder die Leistung für alle hätten deutlich reduziert werden müssen. Trotzdem hatten sich auch die Lebensversicherer verkalkuliert, wenn auch deutlich weniger: Nach ihren Sterbetafeln waren es 26.126 Männer von 100.000 65-Jährigen des Jahres 1987, die im Jahr 2007 das 85. Lebensjahr erreichen würden – 6.301 zu wenig (siehe Grafik).

Die Versicherer rechnen mit eigenen Sterbetafeln, die von der Deutschen Aktuarvereinigung berechnet werden. Dabei handelt es sich um dynamische Sterbetafeln, die den weiteren Anstieg der Lebenserwartung für die gesamte Lebenszeit eines Geburtsjahrgangs berücksichtigt. Dort ist die Lebenserwartung deutlich höher. Außerdem berücksichtigen die Versicherer, dass sich die Lebenserwartung der Durchschnittsbevölkerung von der Lebenserwartung im Versichertenkollektiv unterscheidet. Dies liegt unter anderem daran, dass sich gesunde Menschen eher für den Abschluss einer Rentenversicherung entscheiden als Menschen mit gesundheitlichen Einschränkungen und einer dementsprechend statistisch kürzeren Lebenserwartung, behaupten die Versicherer. Und schließlich kalkulieren die Versicherer noch einen Sicherheitszuschlag ein.

Im Endeffekt führen die Sterbetafeln der Versicherer dazu, dass das Kapital tatsächlich für lebenslange Leistungen reicht. Sie machen die Rentenversicherungen aber auch teuer. Denn ein großzügiger Sicherheitspuffer führt dazu, dass die Versicherten mit ihren Beiträgen erst einmal Kapital bilden, dass eventuell nicht benötigt wird, wenn die Lebenserwartung kürzer ausfällt, als von der Versicherung kalkuliert. Dem Versichertenkollektiv geht dadurch nichts verloren, behaupten die Versicherer. Entstehen durch eine zu großzügige Kalkulation Risikoüberschüsse, müssen sie an die Versicherten ausgeschüttet werden. Allerdings nicht vollständig, doch mindestens zu 90 Prozent, schreibt die Mindestzuführungsverordnung gesetzlich vor.

Die zunehmende Lebenserwartung hat für die private Vorsorge drei Konsequenzen: Eine ausreichende finanzielle Vorsorge für ein langes Leben im Alter wird immer wichtiger. Dabei führt kein Weg an der privaten Rentenversicherung vorbei, denn nur sie kann eine lebenslange Leistung garantieren. Wer länger lebt, muss sich auch mehr Gedanken um die Pflegevorsorge machen, denn mit steigendem Alter wächst auch das Pflegerisiko.

portfolio institutionell newsflash 06.05.2015/Hans Pfeifer

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar