Deutsche Versicherer setzen auf Standardmodell

Die Vorbereitungen auf Solvency II laufen auf Hochtouren. Laut einer Umfrage von Universal-Investment haben sich die meisten Versicherer bereits mit den Auswirkungen auf ihre Kapitalanlage befasst. Nur eine Minderheit will ein internes Modell einrichten.

Solvency II lässt sich nicht mehr stoppen. Auch wenn der ursprüngliche Zeitplan längst aus dem Ruder gelaufen ist und inzwischen eine schrittweise Umsetzung bis 2017 angedacht ist, bereiten sich die deutschen Versicherer mit Hochdruck auf das neue Regelwerk vor. Bei der großen Mehrheit ist die Entwicklung eines internen Modells kein Bestandteil dieser Vorbereitungen. Dies geht aus einer Umfrage von Universal-Investment hervor, in der 23 Versicherungsunternehmen mit einem Anlagevolumen von zusammen 200 Milliarden Euro befragt wurden. Das Ergebnis: Lediglich zwei Befragte wollen ein individuelles Modell einrichten. Der Rest wird für die Berechnung der Eigenmittelunterlegung auf die Standardformel zurückgreifen.

Wie die Umfrage weiter zeigt, haben 78 Prozent der Teilnehmer mit einem Solvency-II-Reporting-Projekt begonnen und 83 Prozent haben sich bereits mit den Auswirkungen des neuen Regimes auf die Kapitalanlage beschäftigt. Diese Ergebnisse stützen eine Aussage der Bafin, laut der die deutschen Versicherer beim Risikomanagement innerhalb der Säule II bereits relativ weit fortgeschritten seien und auch Teile der dritten Säule früher als 2017 implementiert werden könnten.

KAG als Datenlieferant

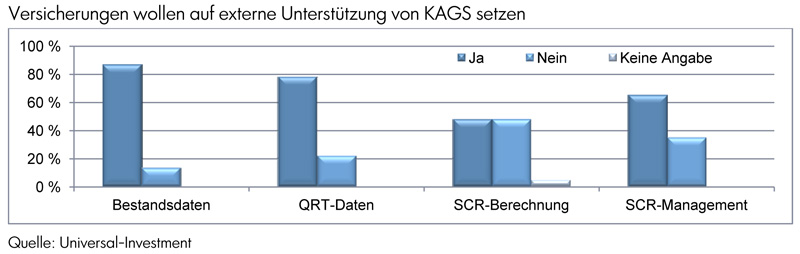

Bei der Bereitstellung granularer Daten sehen die befragten Versicherer mehrheitlich die Kapitalanlagegesellschaften in der Pflicht. So planen 87 Prozent der Befragten, diese Daten von einer Service-KAG zu beziehen. Immerhin drei Viertel der Umfrageteilnehmer wollen für ihre Quantitative Reporting Templates (QRT) zusätzlich aufbereitete Daten von der KAG nutzen. „Beim Risikomanagement fällt der Datenaufbereitung und -bereitstellung eine Schlüsselrolle zu“, ist sich Ralf Bräuer, Bereichsleiter für das institutionelle Geschäft bei Universal-Investment, sicher.

Des Weiteren zeichnet sich laut der Umfrage ab, dass Versicherungen die Kennzahlen für die Berechnung des Solvency Capital Requirement (SCR) nicht nur für das Reporting heranziehen. Mittelfristig werden diese zur gängigen Steuerungsgröße des Kapitalanlageportfolios, ähnlich wie dies bereits heute beim Value-at-Risk der Fall ist. Bei der Berechnung von SCR-Untermodulen will fast die Hälfte der Befragten auf den Service der KAGen zurückgreifen. Zwei Drittel fragen vor allem Daten nach, um die Details von Markt- und Kontrahentenrisiken ermitteln zu können. Zu guter Letzt zeigt die Umfrage, dass sich 65 Prozent für ein externes Management von Kapitalanlageanforderungen durch eine KAG interessieren. Vor allem treffe dies auf kleine und mittlere Unternehmen zu.

portfolio institutionell newsflash 08.05.2013/kbe

Schreiben Sie einen Kommentar