Die „neue Vorsorge“: Anteilsgewinne bei negativem Neugeschäft

(Grafik: GDV)

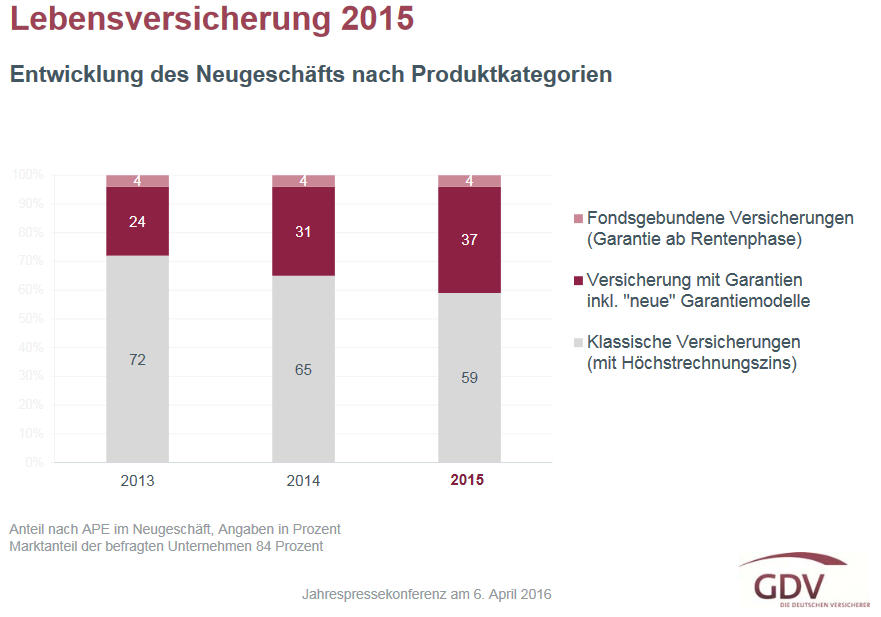

37 Prozent des Neugeschäfts der Lebensversicherer im vergangenen Jahr entfielen auf Produkte mit modifizierten Garantien. Allerdings ging das Neugeschäft drastisch zurück, und den Kunden bleibt immer seltener die Wahl.

Nach Angaben des Gesamtverbandes der Deutschen Lebensversicherer e. V. (GDV) sanken im Geschäftsjahr die Beitragseinnahmen der Lebensversicherer – einschließlich Pensionsfonds und Pensionskassen – nur moderat um 1,1 Prozent auf 92,7 Milliarden Euro. Zum Neugeschäft gegen laufenden Beitrag machte die Branche keine konkreten Angaben, es habe jedoch einen „leichten Rückgang“ gegeben. Auf Nachfrage von portfolio musste der GDV jedoch einräumen, dass das Neugeschäft 2015 erheblich zurückgegangen ist. Insgesamt verzeichnete die Lebensversicherung im engeren Sinne ein Minus bei der Anzahl der Verträge von 7,9 Prozent. Die betriebliche Altersversorgung kam mit minus 1,8 Prozent noch glimpflich davon, das Neugeschäft mit Riester-Renten brach um 19 Prozent ein, das bei Basisrenten um zwölf Prozent.

37 Prozent des Neugeschäfts der Lebensversicherer entfallen nach GDV-Angaben inzwischen auf Produkte, die auf modifizierte Garantien setzen. Darunter zählt der GDV sowohl Produkte der „neuen Klassik“ als auch fondsgebundene Produkte mit neuen Garantien. 2014 hätten alternative Produkte erst einen Anteil von 31 Prozent gehabt, 2013 nur 24 Prozent. Dagegen gab es bei Fondspolicen ohne Garantien kaum Bewegung. Dr. Markus Faulhaber, Vorsitzender des Hauptausschusses Lebensversicherung /Pensionsfonds beim GDV: „Der Erfolg von Produkten ohne jegliche Garantien ist in Deutschland sehr gering“.

Nach Aussage von GDV-Präsident Dr. Alexander Erdland wird das niedrige Zinsniveau den Erneuerungsprozess in der Lebensversicherung – das heißt, die Umstellung von konventionellen Produkten auf Garantiezinsbasis auf alternative Garantieprodukte – beschleunigen. „Denn die Kunden wollen nicht nur Garantien, sondern auch eine Chance auf möglichst attraktive Leistungen“.

Allerdings haben sie auch immer seltener die Chance, den neuen Produkten auszuweichen. Denn viele marktbestimmende Unternehmen haben den Verkauf von klassischen Produkten eingestellt.

Zu den neuen Produkten regt sich zunehmend Kritik. Bekanntlich hatte die Zeitschrift „Öko-Test“ unlängst die neuen Klassiktarife und die Indexpolicen als „übelste Verbrauchertäuschung“ bezeichnet. Axel Kleinlein, Vorstandssprecher des Bundes der Versicherten (BdV), riet von Index-Verträgen ab: „Indexpolicen sind hochgradig intransparent, bergen hohe Risiken auf Verlust der Überschussbeteiligung und sind ungeeignet für eine verlässliche Altersvorsorge.“

Die Kritik von Verbraucherschützern an den alternativen Produkten hat die Lebensversicherer allerdings noch nicht erreicht. Die Garantien seien Gegenstand anspruchsvoller Beratungsgespräche, versichert GDV-Präsident Erdland. Garantie heiße, dass gesichert ist, was zugesagt wurde. Und das mit den Gewinnaussichten aufgrund der Partizipation am Kapitalmarkt sei von Produkt zu Produkt sehr unterschiedlich. Genau: Deshalb sollten Kunden und Vermittler bei den neuen Vorsorgeprodukten noch genauer hinsehen als bei den alten.

portfolio institutionell newsflash 11.04.2016/Hans Pfeifer

Schreiben Sie einen Kommentar