Die Reifeprüfung

Das Börsenjahr 2014 darf trotz eines Rekordhochs des Dax – 10.087 Punkte – rückblickend als bescheiden eingestuft werden. Wie sich Wertsicherungskonzepte und Best-of-Two-Ansätze geschlagen haben, soll im Folgenden überprüft werden.

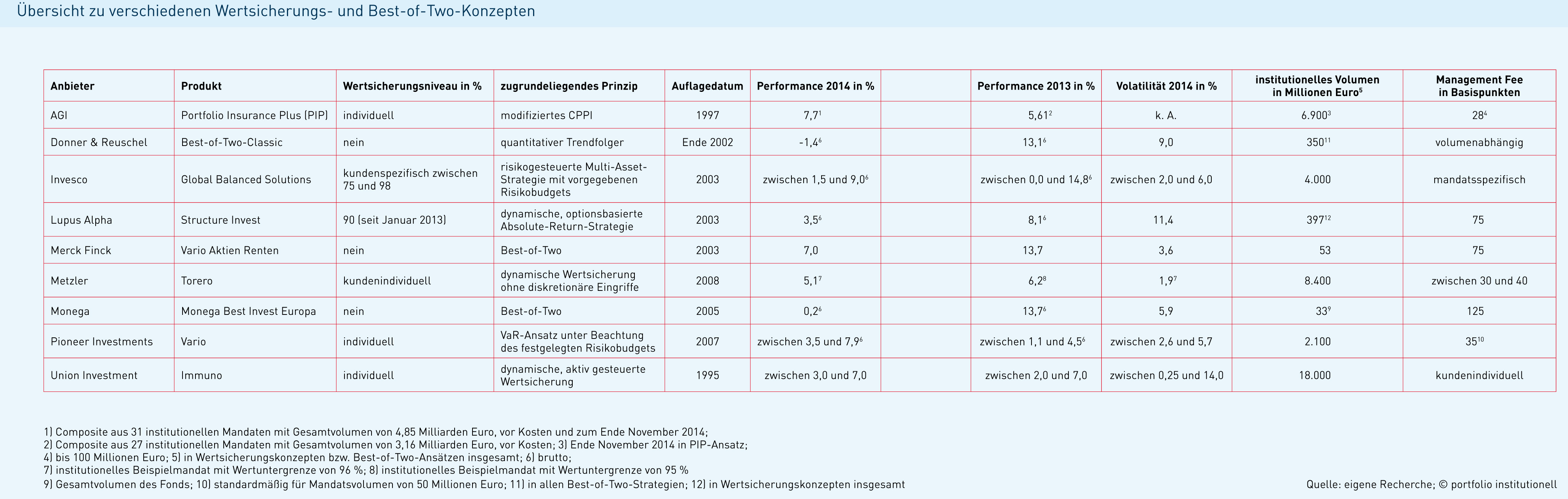

„2014 war ein anstrengendes Jahr, das uns das eine oder andere Mal ordentlich schwitzen lassen hat. Letztendlich sind wir aber zufrieden“, resümiert Thomas Bossert, Geschäftsführer von Union Investment Institutional, mit Blick auf die beiden Wertsicherungskonzepte Immuno und Konvexo aus seinem Haus. „Kein Mandat hat seine Wertuntergrenze gerissen und die absoluten Erträge lagen letztlich über dem, was wir Anfang des Jahres erwartet hatten“, fügt er hinzu. Der Zickzack-Kurs der Aktienmärkte bereitete den Konzepten erstaunlicherweise, wie Bossert mitteilt, keine Schwierigkeiten: „Die Frequenz kam uns entgegen. Es waren runde Bewegungen.“ Als deutlich schwieriger erwies sich das zweite Halbjahr mit seinen drei ausgeprägten Rückschlagphasen. Das Union Investment Committee, das seit November 2012 für alle Mandate die aktiven Positionierungen ausformuliert, war in dieser Zeit eher vorsichtig. „Wir haben versucht, das Risikobudget nicht zu strapazieren. Dadurch konnten wir dem Cash-Lock-Risiko entgehen und von den letztlich folgenden Aufschwungphasen profitieren“, erläutert Bossert. Als hilfreich habe sich 2014 die internationale Diversifikation, insbesondere über die Währung, erwiesen. Die Performance der Immuno-Mandate lag 2014 zwischen drei und sieben Prozent. Noch einen Schnaps besser schnitt das Schwesterkonzept Konvexo ab, das zwar mit demselben „Antrieb“ wie Immuno fährt, dem Manager durch das Aufbrechen der harten Wertuntergrenzen jedoch mehr Spielraum lässt. „Unsere Hauptantwort auf das anhaltende Niedrigzinsumfeld ist Konvexo, weil es das Risikobudget aggressiver ausschöpft“, erläutert Bossert. Der Mehrertrag gegenüber einem vergleichbaren Immuno-Mandat betrug 2014 im Schnitt 0,8 bis 1,5 Prozent. „Das Niedrigzinsumfeld erfordert ein anderes Denken als früher. Wenn ein Kunde heute drei Prozent Rendite will, dann muss das aus dem Risiko gezogen werden. Das erfordert mehr Risikobudget. Das heißt, bei einer gleichbleibenden Ertragserwartung muss der Kunde mit seiner Wertuntergrenze nach unten gehen. Eine andere Möglichkeit ist, das Risikobudget schärfer anzufahren“, so der Union-Geschäftsführer.

Die internationale Diversifikation zahlte sich nicht nur bei den Wertsicherungskonzepten von Union Investment aus, sondern auch in denen von Allianz Global Investors (AGI). Die Portfolios, die mit dem sogenannten PIP (Portfolio Insurance Plus) gemanagt werden, haben das Auf und Ab der Aktienmärkte in der ersten Jahreshälfte und auch die drei Einbrüche im zweiten Halbjahr gut überstanden. Ganz ohne Leiden ging es aber auch hier nicht. Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei AGI, räumt ein, dass insbesondere der Oktober eine „emotionale Zerreißprobe“ war: „Unsere weltweiten und nicht-währungsgesicherten Portfolios hatten im Oktober einen nominal genügend hohen Risikopuffer erwirtschaftet und es war kein Eingriff nötig – wenngleich es dem Portfoliomanager bis zur Mitte des Monats nominal ‚wehgetan‘ hat, weil gleichzeitig auch die Spread-Märkte nachgaben.“ Der „Schmerz“ sei es jedoch wert gewesen, wie die anschließende Korrektur zeigte. Ein Composite aus 31 Mandaten mit einem Gesamtvolumen von 4,85 Milliarden Euro erzielte 2014 vor Kosten eine Performance von 7,7 Prozent. Einen deutlichen Mehrwert lieferten unter anderem die globalen Aktieninvestments, insbesondere in den USA. Auch die Übergewichtung der Duration habe geholfen. „Zusätzlich haben wir seit April 2014 die US-Dollar-Stärke auf der Anleihenseite vereinnahmt“, so Jäger-Buchholz. Die Stärke des US-Dollars zahlte sich auch im Wertsicherungskonzept von Pioneer Investments aus, das auf einem Value-at-Risk-Ansatz unter Beachtung eines festgelegten Risikobudgets basiert. „Ab dem dritten Quartal hatten wir Long-US-Dollar-Positionen in unserem Konzept. Speziell unsere Long Duration bei US-Renten hat den Aktieneinbruch gedämpft“, erläutert Thomas Kruse, Head of Risk Overlay and Income Strategies bei Pioneer. Gänzlich spurlos ging der Oktober aber nicht an dem Konzept namens Vario vorbei. Zu einem Verkauf von Aktienpositionen, um das Risiko in den Portfolios zu reduzieren, war man allerdings nicht gezwungen. „Wir sind innerhalb der zu Jahresbeginn definierten Risikobänder geblieben und konnten somit von der Erholung des Marktes in gleichem Ausmaß profitieren“, so Kruse. Der wesentliche Performance-Beitrag kam 2014 aus der Rentenseite.

Anders als Pioneer hat Metzler in seinem dynamischen Torero-Konzept auf den Einbruch der Aktienmärkte im Oktober reagiert. Die Optionsreplikation, mit der dieses Wertsicherungskonzept arbeitet, führte dazu, dass sich die Aktienquoten innerhalb von zehn Handelstagen um über die Hälfte reduzierten. Gleichzeitig wurde die Rentenquote deutlich erhöht. „Durch diese Konstellation konnten die Wertsicherungsmandate auch im vermeintlich schwierigen Oktober leicht an Wert gewinnen“, erläutert Daniel Theilen, Seniorportfoliomanager bei Metzler. Diese Verschiebung der Allokationsgewichtung war allerdings nur von kurzer Dauer. „Die Aktienquote wurde noch innerhalb des Oktobers wieder verdoppelt und damit auf das Ausgangsniveau von Anfang Oktober zurückgeführt“, so Theilen. Im gesamten Monat habe ein nahezu konstantes Risikobudget zur Verfügung gestanden. Insgesamt hielt Metzler die Aktienquote über das Jahr 2014 auf einem konstant hohen Niveau.

Ähnlich wie Metzler arbeitet auch Lupus Alpha in seinem Wertsicherungsfonds „Structure Invest“ mit Optionsreplikation. Laut Alexander Raviol, Leiter Portfoliomanagement, hatte der Zickzack-Kurs der Aktienmärkte in den ersten Monaten keinen negativen Einfluss auf das Partizipationspotenzial des Fonds: „Das Grundkonzept ist so konstruiert, dass es auch in Krisenphasen nicht aktiv werden muss und dementsprechend voll von einer anschließenden Erholung profitieren kann.“ Auch im Oktober wurden keine Risikopositionen abgebaut. „Es gab keine Gefahr der Immunisierung, da Optionen mit Fälligkeit zum Jahresende eingesetzt wurden“, so Raviol. Während des Einbruchs wurde sogar zusätzlich Risikokapital eingesetzt, was sich in dem darauffolgenden Aufschwung auszahlte. Mit einer Rendite von 3,5 Prozent hat der Structure Invest 2014 aber nicht das gute Ergebnis aus dem Vorjahr (8,5 Prozent) wiederholt. Gleichzeitig hat sich die Volatilität gegenüber 2013 auf 11,4 Prozent beinahe verdoppelt.

Deutlich stärker als den beschriebenen Wertsicherungskonzepten machten die Schwankungen an den Aktienmärkten dem klassischen Best-of-Two-Ansatz von Donner & Reuschel zu schaffen, dem auf der Aktienseite je zur Hälfte der Dax und Euro Stoxx 50 und auf der Rentenseite der Rexp zugrundeliegt. Während die erste Jahreshälfte problemlos verlief, begannen im August die Schwierigkeiten. Die Aktienquote wurde auf zehn Prozent reduziert, dann setzte die Trendwende ein. Das Spiel wiederholte sich im Oktober – mit dem Unterschied, dass die Aktienquote auf null zurückgefahren wurde und die Trendwende noch stärker ausfiel. „Aufgrund dieser äußerst ausgeprägten Seitwärtsphase im zweiten Halbjahr konnten die Aufschwungphasen durchschnittlich nur zu rund 25 Prozent genutzt werden. Über das gesamte Jahr gesehen war es nicht möglich, am positiven Aktienjahr zu partizipieren“, sagt Hayri Ulucan, Abteilungsdirektor der Anlageberatung für institutionelle Kunden bei Donner & Reuschel. Bereits vor Kosten war die Performance des Best-of-Two-Classic negativ. Besser schnitt die 2014 neu implementierte Strategie „Best-of-Two-and-Cash“ ab, die sich kontinuierlich auf mögliche Zinsänderungen einzustellen versucht, in dem sie die Duration für ein Anleihenportfolio optimiert. Diese Best-of-Two-Variante, deren Universum aus Liquidität, fünf- und zehnjährigen Swap-Anlagen besteht, kam auf 9,6 Prozent. Das Vermögen in dieser Strategie beläuft sich zum Jahresende auf 260 Millionen Euro und stammt überwiegend von SGB-konformen Anlegern, wie gesetzlichen Krankenkassen.

Gemischt fällt auch das Bild beim Best-of-Two-Ansatz „Vario“ von Merck Finck aus. Trotz Namensgleichheit ist es nicht mit dem Konzept von Pioneer zu verwechseln. Dieser Trendfolger kommt ohne Wertuntergrenzen aus und läuft ausgehend von einer 50:50-Startallokation immer derjenigen der beiden Asset-Klassen „Aktien“ und „Renten“ hinterher, die sich in der Vergangenheit besser entwickelt hat. Im „Vario Aktien Renten“, der jeweils zwischen dem Euro Stoxx 50 und dem I-Boxx Euro Sovereign umschichtet, ist dies 2014 gut gelungen. Diese war der fast durchgehenden Übergewichtung der Renten zu verdanken. Der Pferdefuß: An den jeweiligen Erholungsphasen der Aktienmärkte konnte man kaum partizipieren. Im November lag die Aktienquote beispielsweise nur bei 13 Prozent. Ähnlich verhielt es sich im „Vario Deutschland“, der auf der Aktienseite in den Dax und M-Dax investiert. „Beim Vario Deutschland hat die Renten-Performance nicht ausgereicht, um die Aktienschwankungen auszugleichen“, so Merck Finck. Der Vario Deutschland verlor 2,6 Prozent.

Eine Übergewichtung der Rentenseite war auch im Wertsicherungskonzept „Global Balance Solutions“ von Invesco zu beobachten. „Staatsanleihen waren nahezu konstant übergewichtet und haben zum einen signifikant zur Gesamtentwicklung beigetragen, aber zum anderen auch das Portfolio in Krisenzeiten, zum Beispiel im Sommer, stabilisiert“, erläutert Martin Kolrep, Seniorportfoliomanager für Global Quantitative Equity bei Invesco. Aktien haben nur leicht positiv zum Gesamtergebnis beigetragen. Je nach Risikoniveau wurden mit dem Ansatz zwischen 1,5 und neun Prozent vor Kosten erzielt. „Besonders positiv haben sich Mandate entwickelt, bei denen strategisch eine niedrig-volatile Strategie auf der Aktienseite berücksichtigt wurde“, führt Kolrep aus. Mit Blick auf das derzeitige Niedrigzinsumfeld plant Invesco in Zukunft den Einsatz von sogenannten Liquid Alternatives, um so negativen Cash-Renditen zu entgehen. „Der Umfang hängt dabei mandatsspezifisch vom Risikobudget und von den ansonsten verwendeten Anlageklassen und -strategien ab“, so Kolrep.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 1/2015

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar