Die Schwarzen Schwäne für die Versicherungswirtschaft

Welche Extremrisiken den größten Einfluss auf das globale Wirtschaftswachstum und die Anlagerenditen von Versicherungen haben, hat Towers Watson untersucht. Zehn Top-Antworten kristallisierten sich heraus.

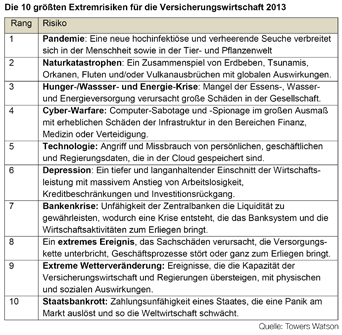

Pandemien, Naturkatastrophen sowie Hunger-, Wasser- oder Energiekrise sind die größten Risiken für die Versicherungsbranche. Dies ergab eine weltweite Befragung von Towers Watson „Extreme Risks 2013“, für die mit mehr als 30.000 Führungskräften der Versicherungswirtschaft aus der ganzen Welt zur Wahrnehmung extremer Risiken gesprochen wurde. Als weitere Extremrisiken wurden elektronische Kriegsführung, Wirtschaftsdepressionen, Bankenkrisen, ein extremes Wetterereignis sowie der Bankrott eines wichtigen Staates genannt. „Wie erwartet stellen Pandemien und Naturkatastrophen die wesentlichen Risiken in der Wahrnehmung der Versicherer dar. Aber auch neue Risiken wie Cyber Warfare und Datenmanipulation in der Cloud stehen weit vorne – was zeigt, dass sich die Versicherer laufend mit ihren Risiken beschäftigen und aktuelle Entwicklungen im Blick haben“, kommentiert Henning Maaß, Berater im Bereich Risk Consulting and Software bei Towers Watson.

Ausgehend von den Top-Zehn-Risiken sieht Towers Watson sehr unterschiedliche Implikationen für die Versicherungswirtschaft: So wirke sich etwa eine Hunger-, Wasser- oder Energiekrise auf Morbidität und Mortalität aus und schaffe Kapitalanlagegewinner und -verlierer. Im Falle eines Staatsbankrotts wären nach Ansicht von Towers Watson nicht nur jene Versicherer geschädigt, die Anleihen des betroffenen Landes halten, sondern in aller Regel die gesamte Versicherungswirtschaft der Region – gefolgt von einem Anstieg in M&A-Aktivitäten aufgrund gezwungener Veräußerungen von Versicherungstöchtern im Bankensektor. Ebenso komplex könne der Einfluss einer längeren wirtschaftlichen Depression sein: In der KfZ-Versicherung kann eine Depression deren Absatz zwar negativ beeinflussen, da private Haushalte weniger Geld für Mobilität auszugeben bereit wären. Auf der anderen Seite würde jedoch auch die Schadenhäufigkeit sinken, was wiederum zu steigender Profitabilität der Versicherer führt.

portfolio institutionell newsflash 09.12.2013/Kerstin Bendix

Schreiben Sie einen Kommentar