Consultants

28. Juli 2017

Factor Investing – Modeerscheinung oder Paradigmenwechsel?

Ulf Schad und Dr. Hubert Dichtl (rechts) (Bild: dichtl research & consulting GmbH)

Dr. Hubert Dichtl und Ulf Schad, beide Geschäftsführer der dichtl research & consulting GmbH, widmen sich in diesem Gastbeitrag dem facettenreichen Factor Investing. Sie analysieren faktenreich, ob es sich dabei eher um eine Modeerscheinung oder um einen Paradigmenwechsel handelt.

In atemberaubendem Tempo entwickelt die Finanzbranche laufend neue Anlagelösungen und offeriert diese – mit oft hervorragenden Backtest-Ergebnissen ausgestattet – institutionellen Kapitalanlegern als neue „Heilsbringer“. In die lange Liste der Finanzinnovationen der vergangenen Jahre lassen sich neben 130/30-Strategien, Portable-Alpha-Lösungen sowie Global-Tactical-Asset-Allocation-Strategien (GTAA) auch eine Vielzahl an unterschiedlichen Factor-Investing-Ansätzen einreihen, die zumeist mit marketing-wirksamen Begriffen wie „Smart Beta“ oder auch „Alternative Risk Premia“ angeboten werden.

Factor Investing wurde in der Dezember-Ausgabe von portfolio institutionell 2014 unter dem Titel „Smart Beta: die schlaue Jagd auf Faktorprämien“ einer umfassenden Analyse und Bestandsaufnahme unterzogen. Circa zweieinhalb Jahre später stellt sich die Frage, ob diesen Ansätzen nicht das gleiche Schicksal zuteilwerden könnte wie anderen Finanzthemen, die heute mehr oder weniger fast vollständig vom Markt verschwunden sind oder nur mehr ein Schattendasein fristen. Damit eng verbunden ist die Frage, ob Factor Investing tatsächlich nachhaltigen Mehrwert für einen institutionellen Kapitalanleger liefert, und es sich somit um ein sinnvolles und zukunftsträchtiges Anlagekonzept handelt.

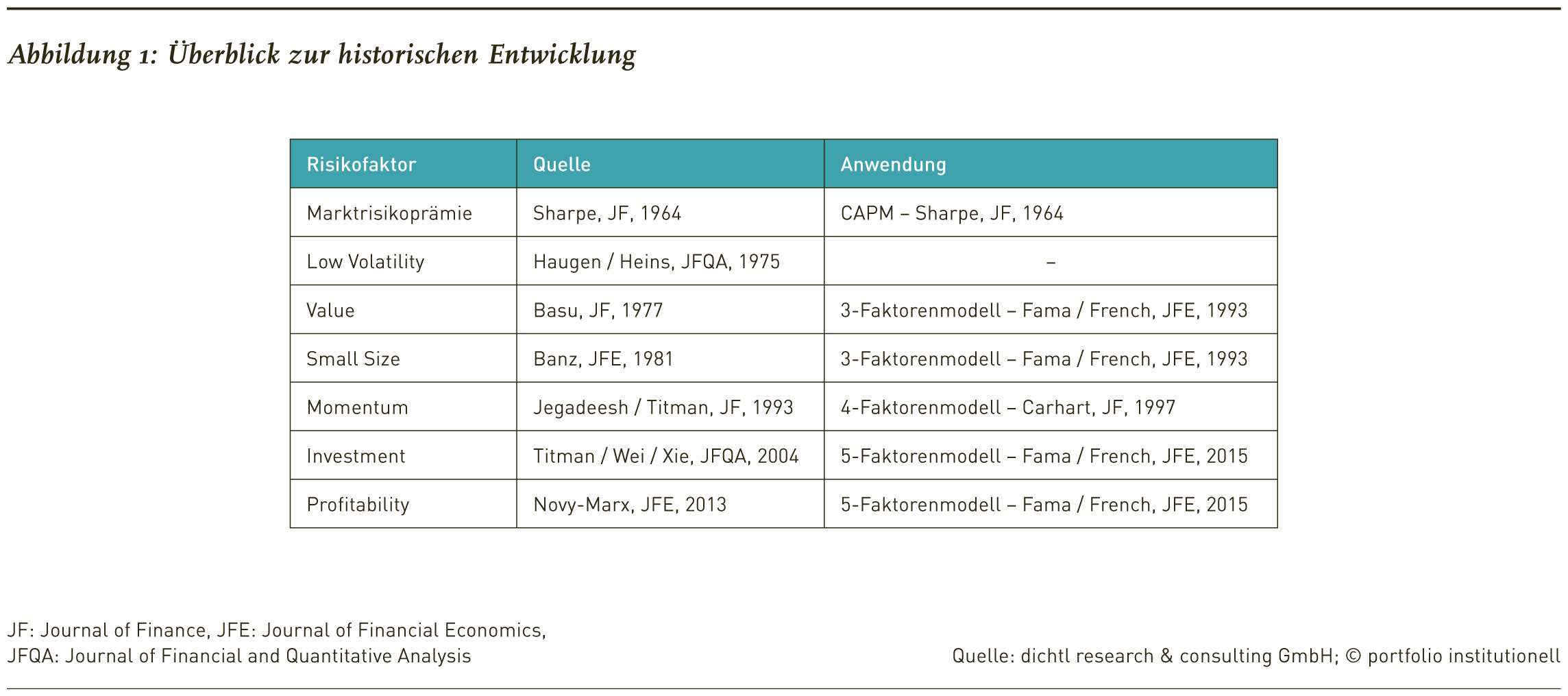

Um das Thema Factor Investing korrekt einordnen zu können, ist eine Betrachtung der historischen Entwicklung unumgänglich. Im Gegensatz zu vielen anderen Anlagestrategien hat sich Factor Investing aus der akademischen Forschung heraus entwickelt, wobei die Besonderheit darin liegt, dass die wissenschaftlichen Wurzeln dieses Themas sehr weit in die Vergangenheit zurückreichen (siehe Abbildung 1).

Factor Investing wurde in der Dezember-Ausgabe von portfolio institutionell 2014 unter dem Titel „Smart Beta: die schlaue Jagd auf Faktorprämien“ einer umfassenden Analyse und Bestandsaufnahme unterzogen. Circa zweieinhalb Jahre später stellt sich die Frage, ob diesen Ansätzen nicht das gleiche Schicksal zuteilwerden könnte wie anderen Finanzthemen, die heute mehr oder weniger fast vollständig vom Markt verschwunden sind oder nur mehr ein Schattendasein fristen. Damit eng verbunden ist die Frage, ob Factor Investing tatsächlich nachhaltigen Mehrwert für einen institutionellen Kapitalanleger liefert, und es sich somit um ein sinnvolles und zukunftsträchtiges Anlagekonzept handelt.

Um das Thema Factor Investing korrekt einordnen zu können, ist eine Betrachtung der historischen Entwicklung unumgänglich. Im Gegensatz zu vielen anderen Anlagestrategien hat sich Factor Investing aus der akademischen Forschung heraus entwickelt, wobei die Besonderheit darin liegt, dass die wissenschaftlichen Wurzeln dieses Themas sehr weit in die Vergangenheit zurückreichen (siehe Abbildung 1).

Als der zentrale Meilenstein des Factor Investing ist sicherlich das Drei-Faktoren-Modell von Eugene Fama und Kenneth French aus dem Jahre 1993 anzusehen. Die wesentliche Innovation dieses Modells besteht darin, dass neben der Überschussrendite des Marktes – wie es das Capital Asset Pricing Model postuliert – auch den Faktoren Size und Value ein maßgeblicher Einfluss auf die Aktienmarktrendite zugesprochen wird. Der Nachweis eines Size- und eines Value-Effekts erfolgte allerdings bereits viele Jahre zuvor. Während Sanjoy Basu den Value-Effekt 1977 dokumentierte, wird der Size-Effekt mit einer Veröffentlichung von Rolf Banz aus dem Jahre 1981 eng in Verbindung gebracht.

Einen weiteren Meilenstein des Factor Investing stellt das Vier-Faktoren-Modell von Mark Carhart aus dem Jahre 1997 dar, in dem das Drei-Faktoren-Modell noch um den systematischen Einfluss des Momentum-Faktors ergänzt wird, der wiederum 1993 von Jegadeesh und Titman nachgewiesen wurde. Auch der bekannte Low-Risk- beziehungsweise Low-Volatility-Effekt wurde seit der Veröffentlichung von Haugen und Heins im Jahre 1975 bis zum heutigen Zeitpunkt in zahlreichen Untersuchungen bestätigt.

Hingegen sind die beiden neuen Faktoren im Fama-French-Fünf-Faktoren-Modell – Profitabilität und Investition – noch vergleichsweise jung. Zusammenfassend lässt sich festhalten, dass es diverse Faktoren gibt, deren Existenz und positive Prämie von vielen verschiedenen Studien über unterschiedliche Zeiträume und Märkte bestätigt wurden, was ein wichtiges Indiz gegen einen Einmaleffekt beziehungsweise gegen Data-Mining ist und somit für deren Robustheit spricht.

Hingegen sind die beiden neuen Faktoren im Fama-French-Fünf-Faktoren-Modell – Profitabilität und Investition – noch vergleichsweise jung. Zusammenfassend lässt sich festhalten, dass es diverse Faktoren gibt, deren Existenz und positive Prämie von vielen verschiedenen Studien über unterschiedliche Zeiträume und Märkte bestätigt wurden, was ein wichtiges Indiz gegen einen Einmaleffekt beziehungsweise gegen Data-Mining ist und somit für deren Robustheit spricht.

Genauso wichtig wie ein robuster Nachweis von Faktorprämien sind unter dem Aspekt der Nachhaltigkeit und Zukunftsrelevanz aber auch ökonomisch plausible Erklärungen für deren Existenz. Positive Faktorprämien lassen sich entweder als Entlohnung für übernommene Risiken („echte Risikoprämien“) oder aber als Konsequenz von Marktineffizienzen erklären, die zumeist auf Behavioral Biases zurückzuführen sind. Für zahlreiche Faktoren lassen sich unserer Auffassung nach sowohl Erklärungen aus dem einen als auch aus dem anderen Lager finden.

Als typisches Beispiel für eine echte Risikoprämie lässt sich beim Small-Size-Faktor anführen, dass die positive Prämie durch die höhere Illiquidität von Small-Cap-Aktien beziehungsweise auch deren höheres Downside-Potenzial gerechtfertigt ist. Hingegen wird die positive Momentum-Prämie zumeist mit einer verzögerten Informationsverarbeitung der Marktteilnehmer erklärt (Underreaction-Effekt), was dazu führt, dass die Gewinner-Aktien von heute mit einer hohen Wahrscheinlichkeit auch wieder die Gewinner-Aktien von morgen sind.

Performanceanalyse des Norwegischen Pensionsfonds verdeutlicht die Praxisrelevanz

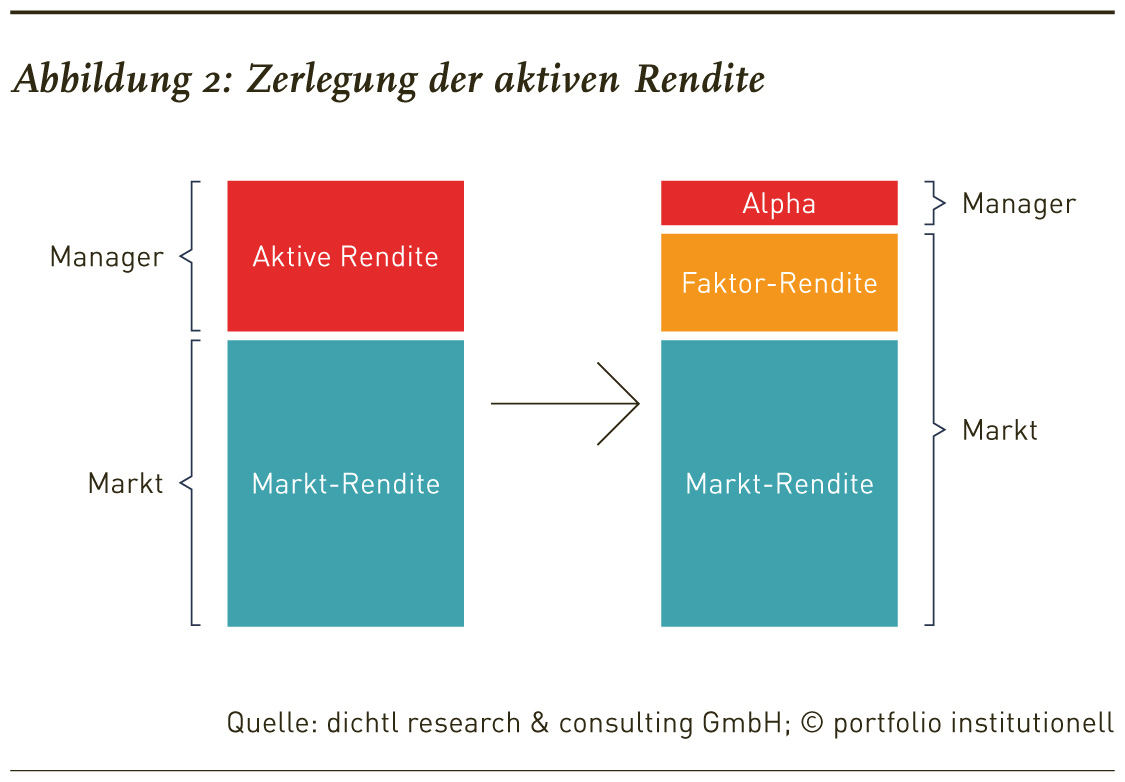

Wenngleich die umfassende wissenschaftliche Fundierung des Factor Investing zweifelsfrei außer Frage steht, so stellt sich dennoch die Frage nach dem Nutzen und möglichen Vorteilen für die institutionelle Kapitalanlage. Als ein wichtiger Beitrag für die Praxisrelevanz ist sicherlich die Performanceanalyse des Norwegischen Pensionsfonds durch die drei international renommierten Professoren Ang, Goetzmann und Schaefer aus dem Jahre 2009 anzusehen, bei der insbesondere auch der Mehrwert des aktiven Managementansatzes beleuchtet wurde.

In dieser Studie zeigte sich deutlich, dass die Mehrrendite der aktiven Portfoliomanager gegenüber ihrer Benchmark überwiegend auf die systematische Vereinnahmung von unterschiedlichen Faktorprämien zurückzuführen war (siehe Abbildung 2). Dementsprechend besteht eine der wichtigsten Empfehlungen dieser Studie für Kapitalanleger darin, die jeweiligen Faktorprämien im Rahmen eines strukturierten Prozesses systematisch und geplant zu realisieren.

In dieser Studie zeigte sich deutlich, dass die Mehrrendite der aktiven Portfoliomanager gegenüber ihrer Benchmark überwiegend auf die systematische Vereinnahmung von unterschiedlichen Faktorprämien zurückzuführen war (siehe Abbildung 2). Dementsprechend besteht eine der wichtigsten Empfehlungen dieser Studie für Kapitalanleger darin, die jeweiligen Faktorprämien im Rahmen eines strukturierten Prozesses systematisch und geplant zu realisieren.

Verschiedene Möglichkeiten zur systematischen Erwirtschaftung von Faktorprämien

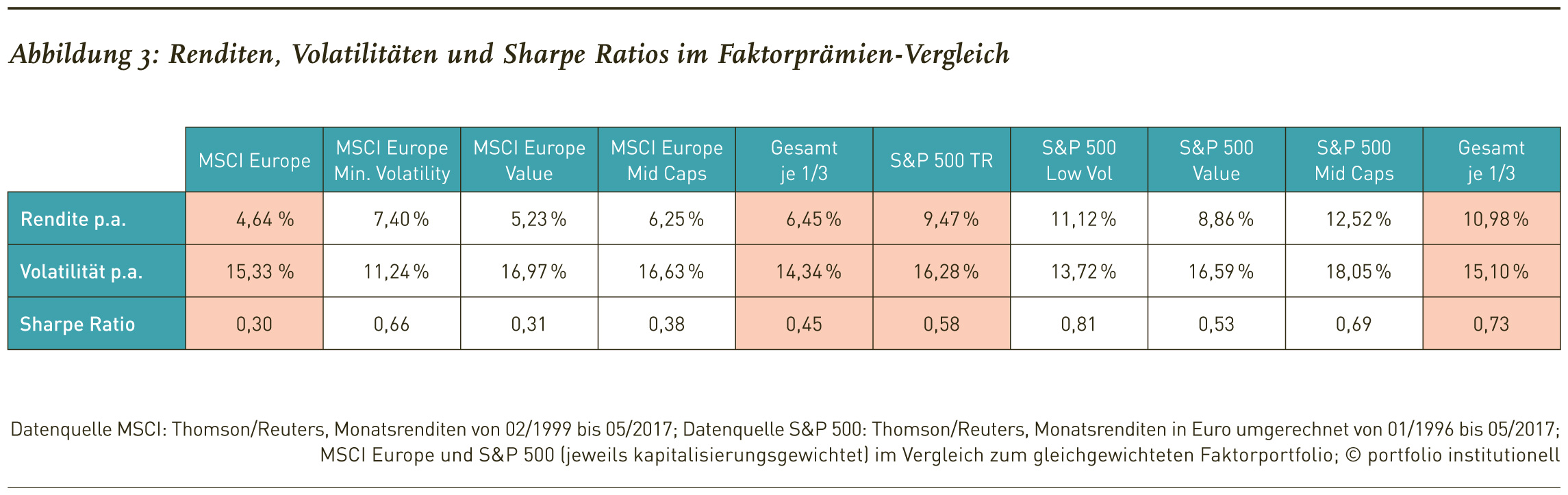

In der Abbildung 3 sind die durchschnittlichen jährlichen Renditen, Volatilitäten und Sharpe Ratios des MSCI Europe sowie des MSCI Europe Minimum Volatility, des MSCI Europe Value und des MSCI Europe Mid Caps enthalten. Bei den drei Faktor-Indizes handelt es sich um investierbare Long-only-Indizes, die so konstruiert sind, dass sie neben dem Markt-Exposure auch einen Tilt zum jeweiligen Faktor aufweisen.

In der letzten Spalte steht die Performance eines Kombinationsportfolios bestehend aus diesen drei Faktorindizes, wobei die Gleichgewichtung im Rahmen eines Rebalancing jeweils zu Jahresbeginn neu hergestellt wird. Dabei zeigt sich, dass dieses gleichgewichtete Portfolio sowohl eine höhere Rendite als auch ein geringeres Risiko aufweist als der MSCI Europe, was in einer deutlich höheren Sharpe Ratio zum Ausdruck kommt.

In Abbildung 3 sind außerdem die Rendite- und Risikokennzahlen (in Euro) für die jeweiligen Indizes sowie das gleichgewichtete Portfolio für den amerikanischen Aktienmarkt aufgeführt, wobei sich dort wieder das gleiche Bild zeigt. Das gleichgewichtete Portfolio bestehend aus den drei Faktorindizes dominiert den S&P 500 TR Index sowohl auf der Rendite- als auch auf der Risikoseite, was zu einer deutlich höheren Sharpe Ratio führt. Diese Ergebnisse lassen sich auch für den MSCI World und die zugehörigen Faktorindizes bestätigen.

In der letzten Spalte steht die Performance eines Kombinationsportfolios bestehend aus diesen drei Faktorindizes, wobei die Gleichgewichtung im Rahmen eines Rebalancing jeweils zu Jahresbeginn neu hergestellt wird. Dabei zeigt sich, dass dieses gleichgewichtete Portfolio sowohl eine höhere Rendite als auch ein geringeres Risiko aufweist als der MSCI Europe, was in einer deutlich höheren Sharpe Ratio zum Ausdruck kommt.

In Abbildung 3 sind außerdem die Rendite- und Risikokennzahlen (in Euro) für die jeweiligen Indizes sowie das gleichgewichtete Portfolio für den amerikanischen Aktienmarkt aufgeführt, wobei sich dort wieder das gleiche Bild zeigt. Das gleichgewichtete Portfolio bestehend aus den drei Faktorindizes dominiert den S&P 500 TR Index sowohl auf der Rendite- als auch auf der Risikoseite, was zu einer deutlich höheren Sharpe Ratio führt. Diese Ergebnisse lassen sich auch für den MSCI World und die zugehörigen Faktorindizes bestätigen.

Hier drängt sich naheliegenderweise die Frage auf, warum dies so ist. Zum einen wurde bereits in den Siebziger-, Achtziger- und Neunzigerjahren in zahlreichen Untersuchungen nachgewiesen, dass die wichtigsten kapitalisierungsgewichteten Aktienmarktindizes nicht rendite- und risikoeffizient im Sinne der klassischen Portfoliotheorie sind. Mit den heutigen Erkenntnissen aus dem Bereich des Factor Investing lassen sich diese Befunde zusätzlich mit entsprechenden Konzentrationsrisiken erklären.

So führt die Kapitalisierungsgewichtung dazu, dass in den entsprechenden Indizes insbesondere große und „teure“ Firmen enthalten sind. Wie uns die empirischen Befunde allerdings lehren, sind es eher die kleinen und auch die eher günstig bewerteten Firmen (also Small- und Mid-Cap- sowie Value-Firmen), die einen Renditeaufschlag erwarten lassen.

So führt die Kapitalisierungsgewichtung dazu, dass in den entsprechenden Indizes insbesondere große und „teure“ Firmen enthalten sind. Wie uns die empirischen Befunde allerdings lehren, sind es eher die kleinen und auch die eher günstig bewerteten Firmen (also Small- und Mid-Cap- sowie Value-Firmen), die einen Renditeaufschlag erwarten lassen.

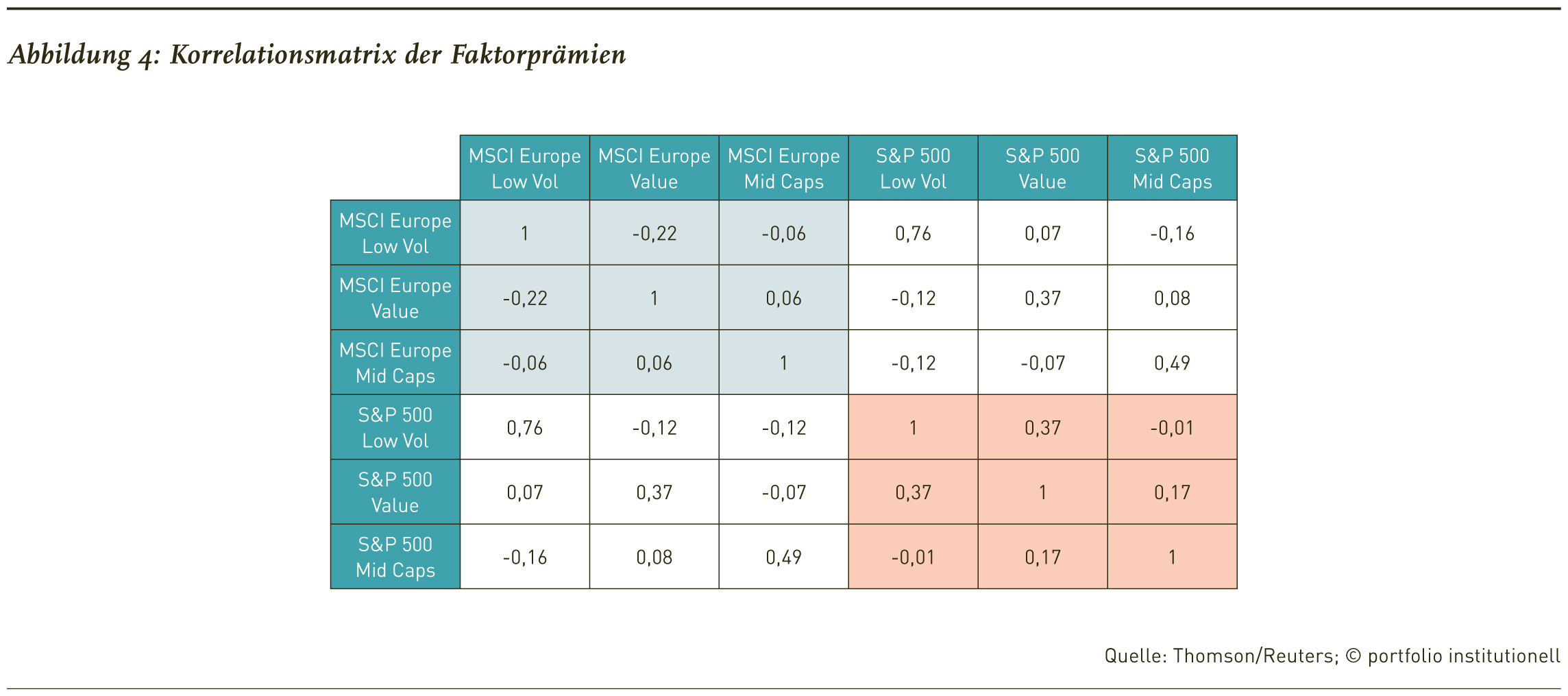

Betrachtet man die Korrelationen der Faktorprämien, so lassen sich auch damit die positiven Risikoreduktionseigenschaften erklären. Wie aus der Korrelationsmatrix (Abbildung 4) ersichtlich wird, ist beispielsweise die Value-Prämie des MSCI Europe mit der entsprechenden Low-Vol-Prämie mit -0,22 korreliert. Darüber hinaus fällt auch die Korrelation der europäischen Low-Vol-Prämie mit der europäischen Mid-Caps-Prämie mit -0,06 ausgesprochen gering aus. Betrachtet man hingegen die Korrelationskoeffizienten der jeweiligen Faktorprämien aus den unterschiedlichen Regionen, dann fällt hier ein vergleichsweise hoher Gleichlauf auf, wie beispielsweise der Korrelationskoeffizient von 0,76 zwischen Low-Vol-USA und Low-Vol-Europa belegt. Dies zeigt, dass die Diversifikation zwischen den Faktorprämien offensichtlich ein zusätzliches Risikoreduktionspotenzial aufweist.

Die positiven Diversifikationseigenschaften der Faktorprämien lassen sich auch ökonomisch intuitiv begründen, wenn man im Zeitraum von Februar 1999 bis Mai 2017 die Renditen des MSCI Europe anhand der Monatsrenditen in verschiedene Umweltzustände unterteilt. Ersichtlich wird dann, dass die Value-Prämie insbesondere in den positiven Aktienmarktphasen einen positiven Renditebeitrag liefert und der Low-Vol-Faktor speziell in negativen Aktienmarktphasen.

Während die positive Prämie der Low-Risk-Aktien in schwierigen Aktienmarktphasen offensichtlich ist, lohnt sich beim Value-Faktor eine detaillierte Betrachtung. So sind es insbesondere die ohnehin schon günstig bewerteten Value-Aktien, die in schwierigen Aktienmarktphasen für viele Anleger – insbesondere unter dem Aspekt eines höheren Insolvenzrisikos – als noch unattraktiver erscheinen, was eine negative Value-Prämie zur Folge hat.

Während die positive Prämie der Low-Risk-Aktien in schwierigen Aktienmarktphasen offensichtlich ist, lohnt sich beim Value-Faktor eine detaillierte Betrachtung. So sind es insbesondere die ohnehin schon günstig bewerteten Value-Aktien, die in schwierigen Aktienmarktphasen für viele Anleger – insbesondere unter dem Aspekt eines höheren Insolvenzrisikos – als noch unattraktiver erscheinen, was eine negative Value-Prämie zur Folge hat.

In den positiven Aktienmarktphasen verhält es sich genau anders herum. In Phasen stark steigender Aktienmärkte sind es insbesondere die günstig bewerteten Value-Aktien, die durch eine positive Prämie überdurchschnittlich an Wert gewinnen. Kurz zusammengefasst: Die attraktiven Korrelationseigenschaften der Faktorprämien lassen sich maßgeblich durch das unterschiedliche Verhalten in den verschiedenen Marktphasen erklären.

Wie die vorangehenden Betrachtungen zeigen, macht die Berücksichtigung von Aktienmarkt-Faktorindizes im Rahmen der strategischen Kapitalanlageplanung durchaus Sinn. Da im Aktienmarktbereich für nahezu alle relevanten Faktorindizes auch liquide ETFs verfügbar sind, lässt sich eine entsprechend geplante Strategische Asset Allocation auch real umsetzen. Für andere Asset-Klassen, wie zum Beispiel Fixed Income, Währungen und Rohstoffe, ist allerdings ein entsprechend breites Angebot an liquiden ETFs nicht verfügbar. Anstatt passiver Lösungen gibt es jedoch Implementierungen mit aktivem Management, mit denen sich auch in diesen Märkten Risikoprämien sowohl in einer Long-only- als auch in einer Long-short-Variante vereinnahmen lassen.

Faktor-Regressionsanalysen ermöglichen Evaluierung von Asset Managern und Anlagestrategien

Neben dem Potenzial zur Steigerung der Rendite-Risiko-Effizienz ist die hohe Transparenz des Factor-Investing-Ansatzes ein weiterer wichtiger Vorteil. So lässt sich ein Anlagefonds beziehungsweise eine Anlagestrategie auch ohne große Detailkenntnisse – wie beispielsweise die konkret gehaltenen Einzelpositionen – hinsichtlich der einzelnen Faktor-Exposures objektiv und mit einem vergleichsweise geringen Aufwand per Regressionsanalysen überprüfen. Auf diese Weise lassen sich die Beta-Exposures und die Alpha-Rendite des Fonds ermitteln.

Ein systematischer Factor-Investing-Ansatz trägt somit auch zu einer deutlichen Steigerung der Rendite- und Risikotransparenz bei. Dies gilt übrigens nicht nur für einzelne Fonds, sondern auch für das Gesamtportfolio. Da diverse Faktorprämien auch über ETFs teilweise mit geringen Kosten vereinnahmt werden können, liefert diese Analyse auch eine Antwort darauf, ob die in aller Regel höheren Fees für das aktive Management auch wirklich gerechtfertigt sind.

Die Faktorenanalyse bietet sich dabei nicht nur für neu auszuwählende Fonds beziehungsweise Asset Manager an, sondern insbesondere auch für bereits investierte. In aller Regel lassen sich aktive Fonds auch ohne expliziten Bezug zum Factor Investing bestimmten Risikofaktoren zuordnen. Die Implementierung eines stringenten Factor-Investing-Ansatzes impliziert damit also nicht, dass damit zwangsläufig alle vorhandenen Fonds beziehungsweise Asset Manager auszutauschen sind.

Ein systematischer Factor-Investing-Ansatz trägt somit auch zu einer deutlichen Steigerung der Rendite- und Risikotransparenz bei. Dies gilt übrigens nicht nur für einzelne Fonds, sondern auch für das Gesamtportfolio. Da diverse Faktorprämien auch über ETFs teilweise mit geringen Kosten vereinnahmt werden können, liefert diese Analyse auch eine Antwort darauf, ob die in aller Regel höheren Fees für das aktive Management auch wirklich gerechtfertigt sind.

Die Faktorenanalyse bietet sich dabei nicht nur für neu auszuwählende Fonds beziehungsweise Asset Manager an, sondern insbesondere auch für bereits investierte. In aller Regel lassen sich aktive Fonds auch ohne expliziten Bezug zum Factor Investing bestimmten Risikofaktoren zuordnen. Die Implementierung eines stringenten Factor-Investing-Ansatzes impliziert damit also nicht, dass damit zwangsläufig alle vorhandenen Fonds beziehungsweise Asset Manager auszutauschen sind.

Fazit: Systematisches Factor Investing bietet nicht nur bezüglich Rendite-Risiko-Effizienz einen deutlichen Mehrwert. Wie in diesem Beitrag gezeigt wird, kann ein systematischer Factor-Investing-Ansatz einen deutlichen Mehrwert für institutionelle Kapitalanleger liefern. Das Potenzial zur nachhaltigen Verbesserung der Rendite-Risiko-Effizienz ist dabei nur ein wichtiger Punkt, der für diesen Investment-Ansatz spricht. Auch die deutlich verbesserte Risikotransparenz und die Möglichkeiten zur Steigerung der Kosteneffizienz sind weitere wichtige Argumente.

Eine Marktanalyse von entsprechenden Anlageprodukten zeigt, dass den Anlegern mittlerweile umfassende Möglichkeiten zur Implementierung eines Factor-Investing-Ansatzes zur Verfügung stehen, wobei das Angebot an entsprechenden Anlageprodukten laufend zunimmt. Dies betrifft sowohl passive ETF-Lösungen als auch aktive Anlagestrategien, die es Kapitalanlegern ermöglichen, Faktorprämien in unterschiedlichen Märkten sowohl in einer Long-only- als auch in einer Long-shortStrategie zu vereinnahmen.

Eine Marktanalyse von entsprechenden Anlageprodukten zeigt, dass den Anlegern mittlerweile umfassende Möglichkeiten zur Implementierung eines Factor-Investing-Ansatzes zur Verfügung stehen, wobei das Angebot an entsprechenden Anlageprodukten laufend zunimmt. Dies betrifft sowohl passive ETF-Lösungen als auch aktive Anlagestrategien, die es Kapitalanlegern ermöglichen, Faktorprämien in unterschiedlichen Märkten sowohl in einer Long-only- als auch in einer Long-shortStrategie zu vereinnahmen.

Die Vorteile eines Factor-Investing-Ansatzes für einen institutionellen Anleger sprechen somit – vor allem auch vor dem Hintergrund der langjährigen, umfassenden wissenschaftlichen Fundierung – deutlich gegen eine kurzfristige Modeerscheinung. Wenn man sich die zahlreichen Vorteile von Factor Investing vor Augen führt, sollte nach unserer Ansicht ein Paradigmenwechsel in der Kapitalanlage die logische Konsequenz sein.

Der Gastbeitrag wurde in der Juli-Ausgabe 2017 von portfolio institutionell veröffentlicht.

portfolio institutionnell newsflash/31. Juli 2017

Autoren:

portfolio institutionell

In Verbindung stehende Artikel: portfolio institutionnell newsflash/31. Juli 2017

Schreiben Sie einen Kommentar