Fonds-Filter: Konservative Mischfonds sind an der Spitze

Gute Mischfonds haben über zehn Jahre bessere Ergebnisse erzielt als Indizes für globale Standardaktien oder gar deutsche Anleihen. Allerdings hat es kaum ein Fonds geschafft, in jeder Marktphase zu überzeugen. Flexible Mischfonds haben meistens enttäuscht. Im Folgenden eine Analyse nach Marktphasen des portfolio Fonds-Filter.

Mischfonds sind unter deutschen Anlegern nach wie vor beliebt. Laut den Statistiken des Bundesverbands Investment und Asset Management (BVI) sind Mischfonds im Januar 2013 netto rund 3,8 Milliarden Euro neuer Anlegergelder zugeflossen. Das in den vom BVI erfassten Mischfonds verwaltete Gesamtvermögen beläuft sich damit auf fast 125 Milliarden Euro und ist nicht mehr allzu weit von den nahezu 156 Milliarden Euro entfernt, die in Rentenfonds verwaltet werden. Was die Anzahl der angebotenen Produkte angeht, haben Mischfonds die Rentenfonds sogar eingeholt: Der BVI zählte Ende Januar 1.713 Mischfonds und 1.709 Rentenfonds. Für Anleger stellt jedoch nicht nur das große Angebot eine Herausforderung bei der Suche nach geeigneten Fonds dar, sondern auch die sehr unterschiedlichen Strategien, die Manager dieser Fonds verfolgen. Der portfolio Fonds-Filter soll eine Hilfestellung bei der Auswahl einzelner Fonds liefern.

Kein Mischfonds ist in allen Marktphasen sehr gut

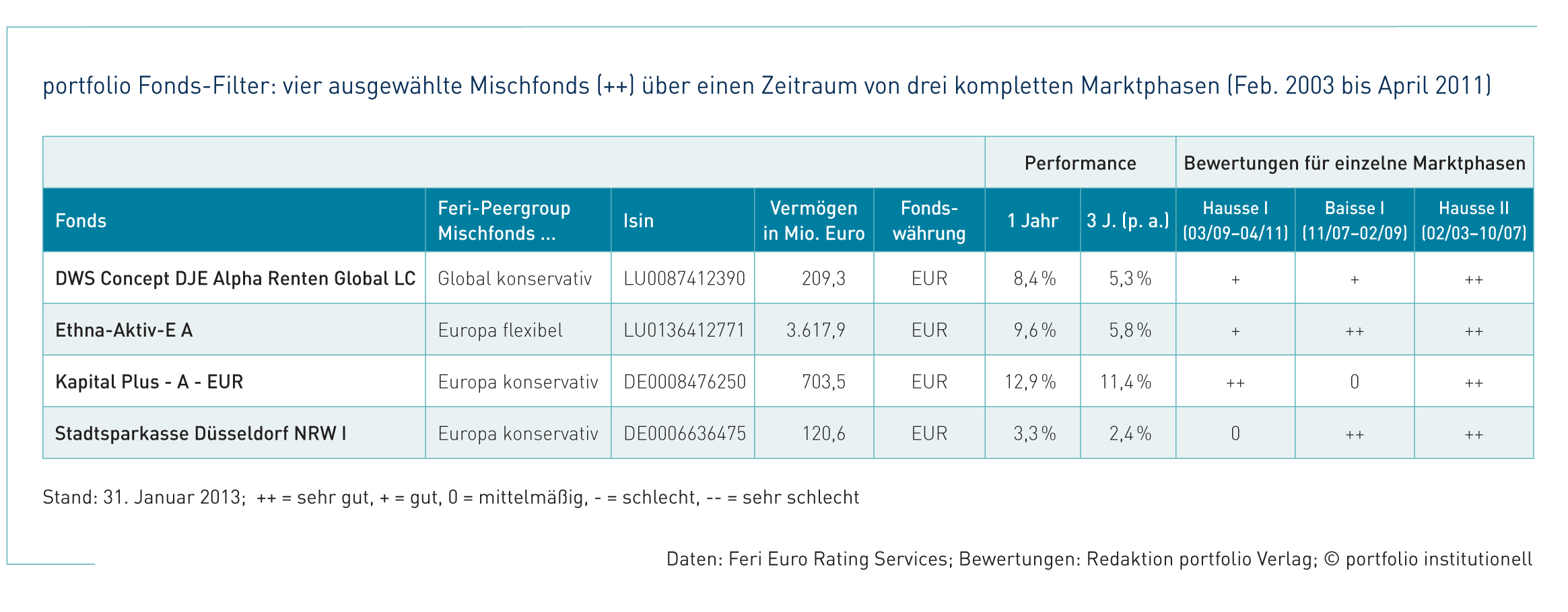

Alle 29 hier untersuchten Mischfonds haben über drei komplette Marktphasen hinweg ein sehr gutes Gesamtergebnis (++) erzielt. Der Untersuchungszeitraum umfasst die Hausse von Februar 2003 bis Oktober 2007, die Baisse von November 2007 bis Februar 2009 und die Hausse von März 2009 bis April 2011. Grundlage für die Bewertung sind 300 in Deutschland zum Vertrieb zugelassene Publikumsfonds, die entsprechend lange am Markt sind. Schon ein erster Blick auf die Entwicklung der Fonds zeigt, dass kein Fonds in allen drei Marktphasen sehr gut abgeschnitten hat. Immerhin haben es vier Fonds auf gute Ergebnisse geschafft: der DWS Concept DJE Alpha Renten Global, der Ethna-Aktiv, der LBBW Multi Global und der Lux-Croissance 1 Cap. Sechs der Fonds haben in zwei von drei Phasen sehr gut abgeschnitten: Neben dem Ethna-Aktiv sind dies der Deka-Kommunal Euroland Balance, der DWS Concept Arts Conservative, der Jyske Invest Stable Strategy, der Kapital Plus und der Stadtsparkasse Düsseldorf NRW. Beim Deka-Fonds und beim Arts Conservative sind die Ergebnisse in der jeweils dritten Marktphase jedoch schlecht oder sehr schlecht ausgefallen, was auf eine geringere Kontinuität schließen lässt als bei den anderen erwähnten Fonds.

Weiterhin fällt auf, dass Feri Euro Rating Services fast alle der Top-Fonds als konservative Mischfonds einstuft, die in jeder Marktphase überwiegend in Anleihen investieren. Das mag teilweise darauf zurückzuführen sein, dass die Risikokomponente im Fonds-Filter eine sehr wichtige Rolle spielt und zu 50 Prozent in die Bewertungen der Haussephasen eingeht. Doch wäre gerade von flexibel agierenden Mischfonds zu erwarten, dass sie ähnlich gute oder bessere Ergebnisse liefern. Tatsächlich gibt es nur 14 flexible Mischfonds, die ein gutes oder sehr gutes Gesamtergebnis erzielt haben: der Ethna-Aktiv, der Multi Opportunities II, der Newton Real Return GBP und der PSM Growth UI. Dem stehen allerdings 25 flexible Mischfonds gegenüber, die ein schlechtes oder sehr schlechtes Gesamtergebnis erzielt haben. Insgesamt hat es die Mehrheit dieser Manager nicht geschafft, die ihnen zugebilligte Flexibilität zu nutzen, um eine überzeugende risikoadjustierte Performance zu erwirtschaften.

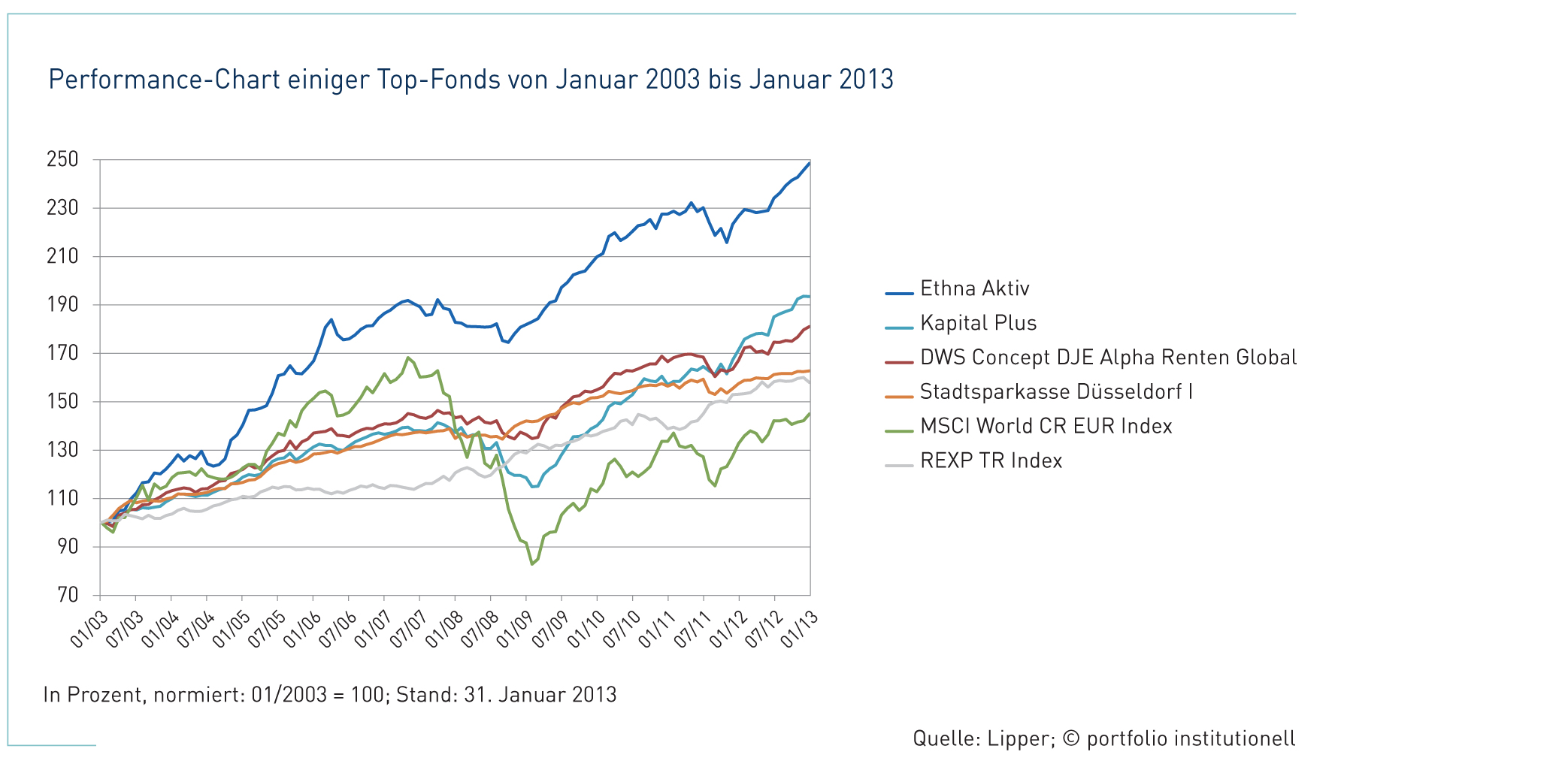

Wie Anleger mit Hilfe des Fonds-Filters aussichtsreiche Fonds finden können, möchten wir anhand einiger konkreter Beispiele zeigen. Wir haben hierzu vier der Top-Fonds ausgewählt, die aus rein quantitativer Perspektive ein vielversprechendes Bild abgeben. In der Grafik sind neben der zehnjährigen Performance dieser Fonds auch der MSCI World CR EUR Aktienindex und der REXP TR Index abgebildet, um einen Vergleich mit der Wertentwicklung internationaler Standardaktien und deutscher Staatsanleihen zu zeigen. Alle vier Fonds haben beide Indizes im Untersuchungszeitraum hinter sich gelassen.

Der Ethna-Aktiv ist mit einem verwalteten Vermögen von 3,6 Milliarden Euro der zweitgrößte hier untersuchte Fonds. Er zeichnet sich durch eine sehr kontinuierliche Bewertung über die drei Marktphasen aus. Seine annualisierte Drei-Jahres-Performance liegt mit 5,8 Prozent etwas über dem Durchschnitt der gesamten Vergleichsgruppe (4,6 Prozent). Auf Jahresbasis hat der Fonds mit einem Plus von 9,6 (Durchschnitt aller 300 Fonds: 6,9) Prozent sogar deutlich besser abgeschnitten. Seine anhand der Sharpe Ratio gemessene risikoadjustierte Rendite beträgt über drei Jahre rund 1,0. Der von Allianz Global Investors aufgelegte Kapital Plus hat in den zwei berücksichtigten Haussephasen sehr gut und in der Baisse immerhin mittelmäßig abgeschnitten. Er fällt durch eine hervorragende kurzfristige Performance von 12,9 Prozent über ein Jahr und annualisierten 11,4 Prozent über drei Jahre auf. Dies ist ein Indiz, dass der Kapital Plus in der jüngeren Vergangenheit etwas aggressiver agiert hat als der Ethna-Fonds. Allerdings ist auch seine Sharpe Ratio mit rund 2,1 etwa doppelt so hoch. Zudem hat der Allianz-Fonds im schwierigen Jahr 2011 eine bessere Wertentwicklung erzielt als die anderen hier vorgestellten Fonds, was für einen vergleichsweise hohen Rentenanteil im Portfolio spricht.

Um über solche Faktoren Aufschluss zu erhalten, sind jedoch tiefer gehende Analysen notwendig. Der DWS Concept DJE Alpha Renten Global weist einen ähnlichen Kursverlauf auf wie der Kapital Plus, ist aber in der Baisse weniger stark gefallen und in der darauf folgenden Hausse auch nicht ganz so dynamisch gestiegen. Das hat eine konstantere Bewertung während der drei Marktphasen zur Folge. Seine kurzfristigen Performance-Daten liegen etwas unter denen des Ethna-Aktiv. Die Performance-Kurve des Fonds „Stadtsparkasse Düsseldorf NRW I“ lässt deutlich weniger Wertschwankungen erkennen als die Charts der anderen vorgestellten Fonds. Der Fonds hat selbst in der Baisse einen leichten Wertzuwachs von 2,1 Prozent pro Jahr erzielt. Dies deutet, ebenso wie die kurzfristigen Performance-Daten, auf eine vergleichsweise konservative Ausrichtung des Fondsmanagements hin.

portfolio institutionell, Ausgabe 5/2013

Schreiben Sie einen Kommentar