In der Fremde

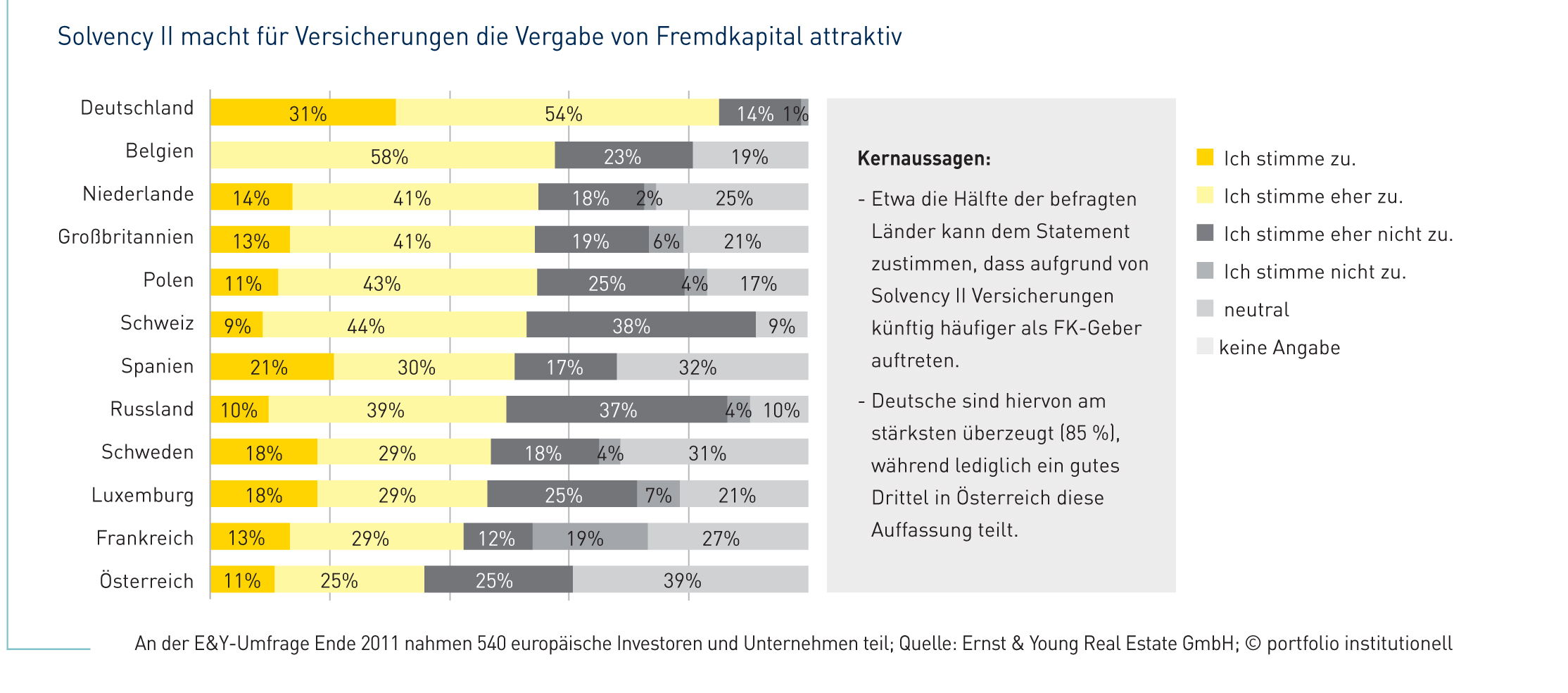

Basel III macht’s nötig: Banken sehen sich künftig mehr in der Rolle eines Intermediärs anstatt eines Kreditgebers. Solvency II macht’s nötig: Versicherungen müssen nach Möglichkeiten suchen, die Eigenkapitalunterlegungen zu optimieren und werden bei der Fremdkapitalvergabe fündig. Das Angebot ist breit, der Erfahrungsschatz aber noch gering.

Wenn Personalwissenschaftler statistische Daten zum Thema Arbeitsfeldvergrößerung erheben wollen, sind sie in der Kapitalanlagebranche genau richtig. Anbieterseitig sorgt eine hohe Fluktuation für viel Anschauungsunterricht bezüglich Job-Rotation, die Investorenseite eignet sich gut für Erhebungen auf dem Feld Job-Enlargement. Denn die Bankenkrise bringt es mit sich, dass Fremdkapitalanfragen stärker an institutionelle Anleger herangetragen werden. Bei Immobilien, Infrastruktur und Unternehmenskrediten bieten sich Möglichkeiten, sich nicht nur über das Equity zu engagieren, sondern auch auf der Finanzierungsseite. Der Portfoliobaukasten wird damit größer. Ob diese Entwicklung auch zu einem Job-Enrichment und einem Enrichment für das Portfolio führen wird?

Bei Senior Debt fällt bei Infrastruktur mit Spreads von 200 bis 300 Basispunkten im Vergleich zur Corporate-Welt mit Spreads von aktuell 400 bis 500 Basispunkten die Renditeprämie geringer aus – obwohl im Falle einer Unternehmensakquisition ein ganzes Unternehmen und nicht nur ein einziges Infrastrukturprojekt haftet. Infrastrukturprojekte sind jedoch im Vergleich zu Finanzierungen in anderen Branchen durch stabilere Cashflows gekennzeichnet und weisen typischerweise geringere Risiken auf. „Außerdem liegen die Laufzeiten im ersten Fall meist bei unter zehn Jahren und bei Infrastruktur-Mezzanine bei mindestens 15 bis 20 Jahren“, so Mezzanine-Spezialist Dr. Matthias Unser von Yielco. Vor diesem Hintergrund erscheinen die Illiquiditätsprämien für Infrastrukturfinanzierungen als zu gering. „Wenn aber künftig in der Finanzierung mehr institutionelle Anleger für Banken einspringen, wird diese Frage an Gewicht gewinnen.“

Der Anlagenotstand bringt es mit sich, dass sich Immobilienspezialfonds über Eigenkapitalzugang nicht beklagen müssen. Im ersten Halbjahr 2012 betrugen deren Nettomittelaufkommen 1,4 Milliarden Euro. „Auf der Finanzierungsseite hat sich zwar die Situation seit dem Höhepunkt der Finanzkrise gebessert. Gerade mit Blick auf die Prolongation von vor 2008 vergebenen Krediten steht die gesamte Immobilieninvestmentbranche in den kommenden Jahren aber vor einer Herausforderung. Mittlerweile fällt das verfügbare Fremdkapital deutlich geringer aus“, beschreibt Dr. Henning Klöppelt die Lage. Der Sprecher der Geschäftsführung von Warburg-Henderson verweist darauf, dass in Europa alleine zwischen 2012 und 2014 Immobilienkredite in Höhe von über 450 Milliarden Euro auslaufen werden. Da sich Banken teilweise aus der Immobilienfinanzierung zurückziehen, müssen alternative Fremdkapitalquellen erschlossen werden. Infrage kommen Versicherer und Debt-Fonds. „Versicherungsgesellschaften drängen sichtbar in den Markt für Immobilienfinanzierungen. In Großbritannien liegt ihr Marktanteil bei neuen Krediten bereits bei rund 20 Prozent“, so Klöppelt. Deutscher Trendsetter ist Allianz Real Estate. „Was wir stärker ausbauen wollen, ist die gewerbliche Immobilienfinanzierung“, erklärt Matthias Pilz, Head of Controlling. Der erste kommerzielle Finanzierungs-Deal in Europa wurde 2011 im Rahmen des Umbaus von „Soll und Haben“, der Zentrale der Deutschen Bank, zu „Green Towers“ vollzogen. In den USA stieg das Kreditportfolio auf 6,1 Milliarden Dollar, die im Zuge von 20 Transaktionen vergeben wurden. Im laufenden Jahr hat Allianz Real Estate die Finanzierung der Berliner Gropius-Passagen durch ein Konsortium von Allianz-Gesellschaften mit auf den Weg gebracht. Das Finanzierungsvolumen beträgt rund 230 Millionen Euro. In Oberhausen wurde für das Einkaufszentrum Centro zusammen mit der Aareal Bank und der Helaba eine Refinanzierung in Höhe von 650 Millionen Euro organisiert. Der Allianz-Anteil beträgt 325 Millionen Euro. Darlehensnehmer und Betreiber des Einkaufszentrums sind Stadium Group und das Canadian Pension Plan Investment Board. Mittlerweile sind Kreditfinanzierungen für die Versicherungstochter nach den direkten und indirekten Investitionen die dritte Investitionssäule. Eine Leitlinie für die Kreditvergabe ist für Pilz, dass nur die Immobilien finanziert werden, in die Allianz Real Estate auch investieren würde. „Im Fall, dass Schwierigkeiten auftreten und wir Eigentümer der Immobilie werden, sollte diese auch in unser Portfolio passen.“ Kein Treiber für Finanzierungen ist aber – wie vielleicht zu vermuten gewesen wäre – Solvency II. „Die Entscheidung für Kreditfinanzierungen ist nicht regulatorisch, sondern von der Marktentwicklung her getrieben“, betont Matthias Pilz. Mit Infrastrukturfinanzierungen beschäftigt sich im Allianz-Konzern seit Juli die AGI. Ein neu akquiriertes Team soll eine flexible Plattform aufbauen, um Fremdkapital mit Investment Grade für die Allianz und konzernfremde Kunden zu identifizieren und managen.

Auch andere große Versicherer oder auch die Bayerische Versorgungskammer sind als Kreditgeber aktiv. Die Finanzierungslücke komplett schließen können werden Versicherungen aber auch deshalb nicht, weil sie naturgemäß bestimmte Segmente bevorzugen. Klöppelt: „Bei ihren Aktivitäten am Immobilienmarkt konzentrieren sie sich aufgrund ihres Risikoprofils insbesondere auf Darlehen mit langer Zinsbindung und auf Core-Objekte. Als Fremdkapitalgeber für die auslaufenden Kredite kommen sie daher nur bedingt infrage.“ Eine komplementäre Kreditquelle könnten Debt-Fonds sein, die Eigenkapital als Fremdkapital verleihen. „Aufgrund ihrer Struktur und ihres Risikoprofils können sie im aktuellen Marktumfeld günstige Kredite anbieten. Langfristige Erfahrungen mit diesem Produkt gibt es in Deutschland bislang allerdings keine, und es bleibt abzuwarten, wie sich der Markt hier entwickelt“, so Klöppelt.

Zumindest Indizien für die weitere Entwicklung geben die bereits realisierten und noch geplanten Debt-Fonds. Bereits 2009 engagierte zum Beispiel Pramerica Real Estate Investors ein Team von Immobilienfinanzierungsspezialisten, um eine Plattform für gewerbliche Immobilieninvestitionen durch die Vergabe von Mezzanine-Darlehen in Europa aufzubauen. Dieses Thema scheint sich gut entwickelt zu haben. 2012 legt Pramerica den nach eigenen Angaben mittlerweile vierten europäischen Fonds für Junior Loans auf und erwartet bis Monatsende das finale Closing des US-Pendants mit einem gezeichneten Kapital von 850 Millionen Dollar. Noch in der Strukturierung ist der Real-Estate-Debt-Fonds der österreichischen Signa, für den im vergangenen November die Verpflichtung von Michael Morgenroth mitsamt einem Teil seines Immobilienteams von der Gothaer Versicherung bekanntgegeben wurde. Zugleich gab Signa übrigens bekannt, dass Ex-Porsche-Lenker Wendelin Wiedeking den Signa-Beirat verstärkt. „Der Markt braucht neue Finanzierungspartner jenseits der Banken, und er wird sie bekommen“, sagte Morgenroth im Juli der FAZ. Einen Monat zuvor hatte die Commerzbank mitgeteilt, dass man sich aus der gewerblichen Immobilienfinanzierung zurückzieht. Morgenroth betonte bei seinem Wechsel, dass die vorgesehenen regulatorischen Änderungen in der Versicherungswirtschaft in Europa sowie die Veränderungen in den Immobilienrefinanzierungsstrukturen den Bereich Real Estate Debt zu einem der wichtigsten Investmentthemen der nächsten Jahre machen. Michael Morgenroth fokussiert sich auf laufende Ausschüttungen und damit auf Versicherungsunternehmen. Der Ex-Immobilienvorstand der Gothaer und sein Team sind nun bei der Signa-Gruppe mit der Strukturierung eines Sicavs beschäftigt, der die aktuellen Fragen der Immobilienwelt, wie Anlagenotstand und Finanzierungsengpässe aufgrund von Basel III, mit Ergänzungskapital beantworten will. Herausforderungen bei der Strukturierung liegen darin, dass diese sowohl der Anlageverordnung als auch Solvency II gerecht werden muss. Verschärfend hinzu kommt, dass offen ist, wie lange es die Anlageverordnung noch gibt, wie Solvency II letztendlich ausgestaltet und ob bei der Behandlung von Mezzanine-Kapital gegenüber den Entwürfen der Aufsicht noch nachgebessert wird. Morgenroth betont aber, dass der geplante Fonds im Gegensatz zu Mezzanine ohne Equity-Kicker auskommt. Morgenroth will Finanzierungen anbieten, aber nicht Senior Debt oder Loans to own. Dafür habe man den Begriff „Ergänzungskapital“ geprägt. „Im Mittelpunkt steht die Generierung von laufenden Ausschüttungen. Unsere Partizipation am Upside ist dabei eher gering“, so Morgenroth, der aber trotzdem eine IRR von elf bis zwölf Prozent anstrebt. „Da wir nicht in Senior Debt investieren, gehen wir in der Due Diligence deutlich tiefer, betrachten das Investment wie ein Eigenkapitalinvestor.“ Vermarktet werden soll der Fonds, der verschiedene Investmentinstrumente offerieren soll, ab dem Herbst.

Seit langem ist die Deka-Bank im Infrastruktur-Kreditgeschäft tätig, während das Interesse von Versicherungen und Pensionseinrichtungen als Investor in diese Kredite noch relativ neu ist, so die Deka-Bank. Beteiligungsmöglichkeiten für Institutionelle sind Abtretungen, Unterbeteiligungen, fondsbasierte Möglichkeiten und Speziallösungen. Die Ausgangsfrage für Thomas Christian Schulz, Leiter Credits bei der Deka-Bank: „Wie kann man im Rahmen einer veränderten Allokation der Asset-Klassen künftig Pfandbriefe, ungedeckte Bankschuldverschreibungen und Staatsanleihen zumindest teilweise ersetzen, ohne zu viel Konjunkturrisiken zu nehmen?“ Schulz findet die Antwort mit Blick auf die meist stabilen und langfristigen Rahmenbedingungen in Infrastrukturinvestments, und hier speziell auf der Fremdkapitalseite. „Eine hohe Upside bei Infrastruktur ist selten, so dass Infrastruktur-Debt unter Chance-Risiko-Aspekten oft durchaus mit Infrastruktur-Equity konkurrieren kann. Außerdem hat Fremdkapital durch die Vorrangposition gegenüber Equity eine Pufferwirkung, die zu stabileren Erträgen der Fremdkapitalinvestoren führt. Bei Krediten kommen im Vergleich zu Bonds die Vorteile hinzu, dass sich aus Sicht der Kreditgeber Sonderrechte vereinbaren lassen und Kreditgeber bei besonderen Ereignissen flexibler sind als Bond-Holder.“ Der große Nachteil: die Rendite, auch wenn diese über Staatsanleihen und guten Corporate Bonds liegt. Schulz nennt für Fremdkapital für Infrastrukturkredite eine Renditeerwartung von Euribor plus circa 250 Basispunkte und damit unter dem Rechnungszins. Darum scheint es manchen Investoren sinnvoller, entweder Eigenkapital für sichere Infrastruktur oder Fremdkapital für riskantere Infrastruktur zu geben. Die Auswahlmöglichkeiten bei der Zusammensetzung eines Kreditportfolios sind groß. „Es gibt viele Möglichkeiten mit Blick auf Laufzeit, Industrie, Risiko und Region. Somit kann komplementär zum Restportfolio investiert werden“, erklärt Thomas Christian Schulz. Prinzipiell sollte man sich natürlich auch erläutern lassen, nach welchen Kriterien eine Bank welche Infrastrukturkredite an Kunden weitergibt. Laut Schulz bleibt die Deka-Bank immer auch selbst investiert und legt für Solvency-II- und Risikomanagementzwecke geeigneten Partnern auch ihr internes Rating und Default-Annahmen offen. „Zu den Diversifikationseigenschaften von Laufzeit X bei Risiko Y zum Restportfolio bauen wir auch gerade ein Modell“, so Schulz. Die Kreditlaufzeiten bewegen sich zwischen sieben und 20 Jahren. Die langen Laufzeiten eignen sich weniger für Solvency II, aber dafür umso mehr für das ALM.

Eine andere Kreditvariante verfolgt der Lenwood Special Opportunity Fund: Loan to own. „Wir wollen in Deutschland leistungsgestörte Immobilienkredite erwerben, die aber durch vermietete Immobilien gut besichert sind. Über den Kredit kommen wir dann in die Eigentümerposition”, erklärt Managing Director Ulrich Kastner, ein in Immobilienkreditgeschäften erfahrener Jurist. Für Leistungsstörungen sorgen prinzipiell ein unter der Erwartung liegendes Mietniveau, Leerstände und gescheiterte Refinanzierungen – ein Ergebnis des gesunkenen Kreditangebots und niedrigerer Beleihungsgrenzen. Verkäufer sind neben deutschen Banken „Bad Banks“/Abwicklungsanstalten und ausländische Banken, die sich aus dem deutschen Markt zurückziehen. Ziel von Kastner und seinen Partnern ist es dann, den Kredit zu einem Discount zu kaufen. Die beiden weiteren Renditequellen sind Mieteinnahmen und Wertsteigerung durch Management und der Exit nach fünf bis sechs Jahren. Am Ende soll sich eine IRR von zehn bis 15 Prozent ergeben. Mit Fremdkapital will Lenwood nicht arbeiten. Verhandlungen sollen den Eigentümer überzeugen, an Lenwood zu verkaufen, wobei man diesem, so Kastner, flexiblere Angebote als eine Bank machen kann. Diese Strategie nimmt zwar Anklänge aus der Private-Equity-Welt, ist aus regulatorischer Sicht aber auch für Versicherungen interessant. „Ein Kredit von 80 wird zu 60 in den Sicav-Sif gekauft, und die Immobilie ist 70 wert. Dank der Durchsicht wird dann erkennbar, dass der Fonds überbesicherte Immobilienkredite hält, und er kann dann in eine günstige Risikogewichtsklasse eingeordnet werden“, erläutert Kastner. Noch mehr würde man womöglich den Interessen von Versicherungen mit einem Evergreen-Fund entgegenkommen. Denn warum sollte ein Cashflow-orientierter Investor eine gut vermietete Immobilie verkaufen wollen? Im Juni hat der Private-Placement-Agent Kronstein Alternative Investment Advisors die europaweite Fundraising-Tour gestartet und hat nach eigenen Angaben neben Versicherungen insbesondere von Family Offices, Fund-of-Funds und Pensionskassen ein gutes Feedback bekommen. Das First Closing wird zum Jahresende angestrebt.

Zugang zu Fremdkapital bieten aber nicht nur Kredite, sondern auch Anleihen, wie zum Beispiel Projektbonds. Gemäß einer Studie der Steinbeis-Hochschule liegen die Unterschiede von Anleihen zu Krediten in einer geringeren Angebotsbreite, einer höheren Liquidität und tendenziell höheren Renditen und Volatilitäten (portfolio institutionell; August 2012; Seiten 16 bis 19). Die Boutique Hadrian’s Wall Capital sucht dagegen den Weg über Senior Bonds und Credit Enhancement Notes mit Investment Grade – aber ohne die Nachteile der Monoliner-Garantiemodelle bezüglich zum Beispiel Kontrollrechten und Intransparenzen. Den Investorenwünschen entspreche auch, dass ein Manager das tägliche Monitoring übernimmt.

_In der Fremde bleibt der Fremde ein Fremder

Für Otto Normalinvestor dürften Fonds mangels Ressourcen auch das richtige Vehikel sein. „Insgesamt mangelt es bei den Fee-Strukturen aber noch an Flexibilität. Insbesondere im Fall von Fremdkapital für Core-Investments machen sich diese Strukturen negativ bemerkbar“, kritisiert Matthias Unser. Auf jeden Fall lässt insbesondere Basel III eine große Debt-Spielwiese erblühen, die sich von Senior Debt bis hin zu Private-Equity-Strukturen, die in distressed Debt gehen, erstreckt. Für Anleger bestehen also viele Investmentmöglichkeiten, wobei die heute noch nicht beantwortbare Frage ist, inwieweit höhere Renditeerwartungen durch höhere Eigenkapitalunterlegungen neutralisiert werden. Begrenzter sind aber die Erfahrungen mit den verschiedenen Debt-Varianten bei Investoren und Anbietern. „Das Problem bei der Auflegung solcher Fremdkapitalfonds ist in vielen Fällen der Mangel an Debt-Spezialisten“, sagt Michael Morgenroth. Manche Anbieter haben Infrastruktur schon länger auf der Equity-Seite gemacht. Es ist aber fraglich, ob dieses Wissen auch auf die Debt-Seite übertragbar ist. Bei Bankangeboten sind Interessenkonflikte zu beachten und ob und inwieweit die Banken selbst im Risiko bleiben. Als dritte Anbietergruppe sieht Matthias Unser Banker, die sich selbstständig gemacht haben. „In diesem Fall muss auch durch Einzel-Due-Diligence für jede Person geprüft werden, wer oder was zu bisherigen Renditen beigetragen hat“, so Unser, der daneben noch gerade einmal ein halbes Dutzend erfahrene Debt-Teams sieht. Abzusehen ist, dass die niedrigen Renditen bei Core-Immobilien dazu führen, dass man die noch fehlenden Erfahrungen bald macht.

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar