Investoren-Interview: Die WWK entpuppt sich als antizyklischer Investor

Karl Ruffing (Quelle: Andreas Müller) Grafik 1 Grafik 2

Karl Ruffing verwaltet mit seinem Team die Kapitalanlagen der WWK-Versicherungen. Im Interview mit portfolio institutionell spricht er über seine Anlagephilosophie und verrät, wo er nach Opportunitäten sucht. Und er skizziert, woran man erkennen kann, ob eine Lebensversicherung in Zeiten extrem niedriger Zinsen robust aufgestellt ist.

Karl Ruffing (Leiter Kapitalanlage, WWK-Versicherungen) im Gespräch mit Tobias Bürger

Herr Ruffing, Sie sind im WWK-Konzern als Bereichsleiter für die milliardenschweren Kapitalanlagen zuständig. Von wie vielen Mitarbeitern werden Sie im Tagesgeschäft unterstützt?

Mich unterstützen 22 Mitarbeiter.

Die WWK-Versicherung wurde 1884 gegründet. Damals hieß das Unternehmen noch Witwen- und Waisenkasse. Wird der Begriff heute noch verwendet?

Die ältere Generation kennt uns tatsächlich noch als Witwen- und Waisenkasse. Heute stellen wir in der Unternehmenskommunikation sehr stark unseren Claim „Eine starke Gemeinschaft“ in den Vordergrund. Ohnehin ist unser Unternehmen mit seinem Vorläufer kaum noch zu vergleichen. Wir haben uns im Verlauf der vergangenen Jahrzehnte viel breiter aufgestellt. Deswegen ist die ursprüngliche Bezeichnung vom Namen her nicht mehr zutreffend für den Versicherungskonzern, wie Sie ihn heute erleben.

Die WWK hat inzwischen einen Versicherungsbestand von stolzen 48 Milliarden Euro. Wem gehört die Gesellschaft eigentlich?

Die WWK Lebensversicherung a. G. ist von der Rechtsform her ein Versicherungsverein auf Gegenseitigkeit. Demnach gehört die Versicherung den Mitgliedern des Vereins, also den Versicherungsnehmern.

Das dürfte Ihnen gerade heute in die Karten spielen. Denn anders als Ihre Kollegen in börsennotierten Unternehmen haben Sie nicht diesen Druck, den Aktionären eine angemessene Dividende zahlen zu müssen. Sehe ich das richtig?

Ja, das stimmt. Der von Ihnen skizzierte Interessenkonflikt ist bei uns nicht vorhanden, im Gegensatz zu den Lebensversicherungen, die die Rechtsform einer AG tragen. Bei Aktiengesellschaften besteht natürlich ein Interessenkonflikt.

Einerseits erwarten Investoren eine Rendite auf das eingesetzte Kapital, sprich: eine Dividende. Andererseits, wenn es speziell um die Lebensversicherung geht, erwarten die Kunden, dass ihr Versicherungsgeber eine vernünftige Anlagerendite erwirtschaftet und dem Vertrag neben dem Garantiezins auch eine vernünftige Überschussbeteiligung gutschreibt. Das Eigenkapital der WWK gehört den Versicherungsnehmern. Und die Erträge, die wir darauf erwirtschaften, kommen diesen erneut zugute.

Die WWK ist seit Beginn der Fußballsaison Hauptsponsor des Bundesligisten FC Augsburg. Was war die Motivation?

Durch das neue Sportsponsoring trägt die WWK ihr Markenversprechen, die „starke Gemeinschaft“, authentisch und werbewirksam nach außen. Wir wollen damit unsere Markenbekanntheit und Sympathiewerte deutschlandweit spürbar erhöhen. Dabei ist der FC Augsburg für uns in jeder Hinsicht der ideale Partner. Der FC Augsburg ist ein Verein, der wie wir von einer langjährigen Tradition geprägt ist und sehr professionell geführt wird. Durch die regionale Nähe fühlen wir uns dem FC Augsburg verbunden. Entscheidend für uns war aber auch das gemeinsame Verständnis eines Gemeinschaftsgefühls, welches sowohl unsere als auch die Stärke des FC Augsburg ist. Da passt vieles zusammen.

Bitte beschreiben Sie Ihre Hauptzielsetzung und die Philosophie bei der Verwaltung der Kapitalanlagen.

Wir fahren einen stark fundamental geprägten, praktisch prognosefreien Ansatz. In dem Zusammenhang schauen wir uns vor allem die Risikoprämien auf den einzelnen Anlagekategorien an.

Nun, da stecken indirekt aber auch Prognosen drin.

Das ist richtig. Nur, diese Risikoprämien hängen oft sehr stark von Angebot und Nachfrage ab. Oder davon, in welchem Marktzyklus wir uns gerade befinden. Man muss sich immer die Frage stellen, ob sie attraktiv genug sind oder nicht.

Wir sind oftmals sehr stark antizyklisch unterwegs. Das heißt, wir gehen davon aus, dass die Märkte in bestimmten Phasen stark übertreiben. Unser Ansatz funktioniert besonders gut, wenn es um Verwerfungen auf den Kapitalmärkten geht und die Risikoprämien deutlich ansteigen. Wir investieren aber erst dann, wenn uns die gebotenen Risikoprämien wieder attraktiv genug erscheinen.

Höhere Risikoprämien sind bei der Neuanlage eine feine Sache. Was könnte daran problematisch sein?

Nun, als Investor muss man natürlich auch beurteilen, ob sich bestimmte Anlagesegmente oder einzelne Unternehmen im Abwärtstrend befinden. Solange es sich bei den vorherrschenden Kapitalmarktbewegungen um Übertreibungen handelt, kann ich Schwankungen aktiv für meine Anlagezwecke nutzen.

Wo suchen Sie derzeit nach Opportunitäten?

Nehmen Sie beispielsweise die Zinsseite. Hier sind für uns die Anlagemöglichkeiten in der jüngeren Vergangenheit in Europa immer weniger geworden. Gleichwohl bewegen wir uns nicht nur im Euroraum, sondern wir investieren auch in Fremdwährungsmärkte.

Interessant finden wir derzeit unter anderem Unternehmensanleihen auf US-Dollar-Basis. Über die vergangenen zwölf bis 18 Monate hatten wir dort im Vergleich mit Europa eine attraktivere Entwicklung. Die Zinskurve ist einerseits höher, andererseits sind die Risikoprämien von Unternehmensanleihen gleicher Qualität und mit vergleichbarem Rating attraktiver als die der europäischen Emittenten.

Und was ist mit dem Währungsrisiko?

Das sichern wir ab.

Sie haben Beitragseinnahmen von rund einer Milliarde Euro pro Jahr. Und die Kapitalanlagen summierten sich nach meinen aktuellen Zahlen auf Zeitwerte in Höhe von über neun Milliarden. Bitte geben Sie mir einen tieferen Einblick.

Bei dieser Angabe müssen Sie unterscheiden zwischen unseren konventionellen und unseren fondsgebundenen Kapitalanlagen. Die konventionellen Anlagen haben derzeit einen Marktwert von 5,7 Milliarden Euro, die fondsgebundenen von 3,9 Milliarden Euro. Zusammen kommen wir auf insgesamt 9,6 Milliarden Euro.

Worin besteht eigentlich der Reiz fondsgebundener Produkte?

Fondsgebundene Rentenversicherungen sind Altersvorsorgeprodukte, die für fast alle Altersgruppen und somit für breite Teile der Bevölkerung empfehlenswert sind. Sie bieten Kunden die Möglichkeit, Gelder anzusparen. Sie beinhalten eine Risikoabsicherung und ermöglichen eine Auszahlung als Leibrente aus einer Hand.

Aber durch den Einschluss von Investmentfonds – und das ist ein gravierender Unterschied zur konventionellen Lebensversicherung – sind höhere Aktienquoten möglich. Insofern bieten sie damit insbesondere bei langfristigen Ansparvorgängen ein hohes Ertragspotenzial. Vor dem Hintergrund der derzeit sehr niedrigen Kapitalmarktzinsen und der bestehenden Versorgungslücke bei weiten Teilen der Bevölkerung wird dieser Aspekt immer wichtiger. Und wir als WWK haben entsprechende Produkte in unserem Angebotsportfolio.

Wie verteilt sich der Absatz?

Im Jahr 1994 entfielen jeweils knapp 50 Prozent des Neugeschäfts auf klassische Lebensversicherungen und auf das fondsgebundene Geschäft. Heute liegt das Verhältnis bei 15 zu 85 Prozent zugunsten der fondsgebundenen Versicherungen.

Bei der Verwaltung der konventionellen Kapitalanlagen greifen Sie unter anderem auf einen Masterfonds zurück. Warum?

In diesem Masterfonds stecken mehr oder weniger alle Wertpapiere drin, die höhere Risiken haben als die klassischen Titel in der Direktanlage einer Lebensversicherung, zum Beispiel Schuldscheindarlehen oder Pfandbriefe. Der Masterfonds vereinfacht das Overlay-Management, also das Risiko- und Ertragsmanagement.

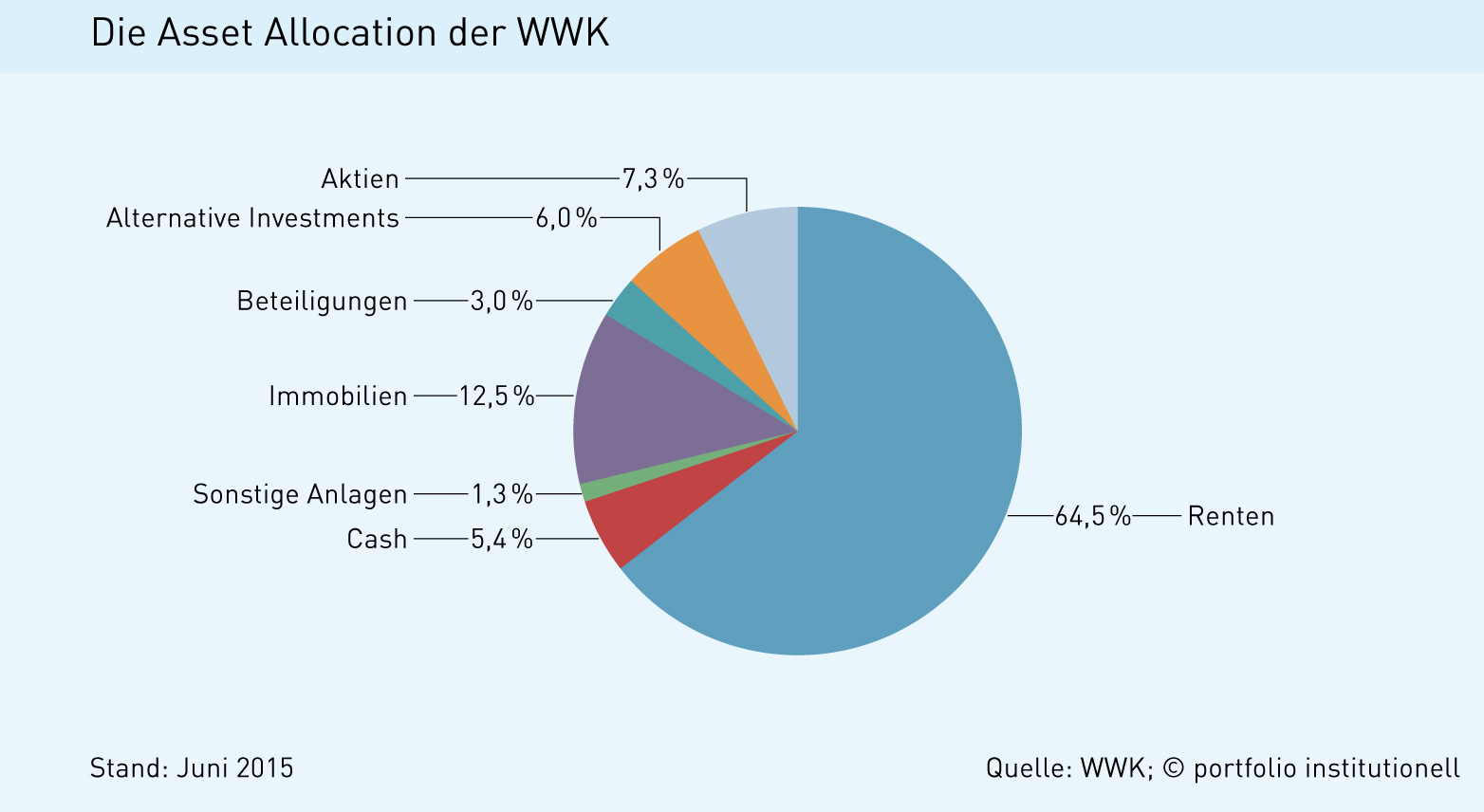

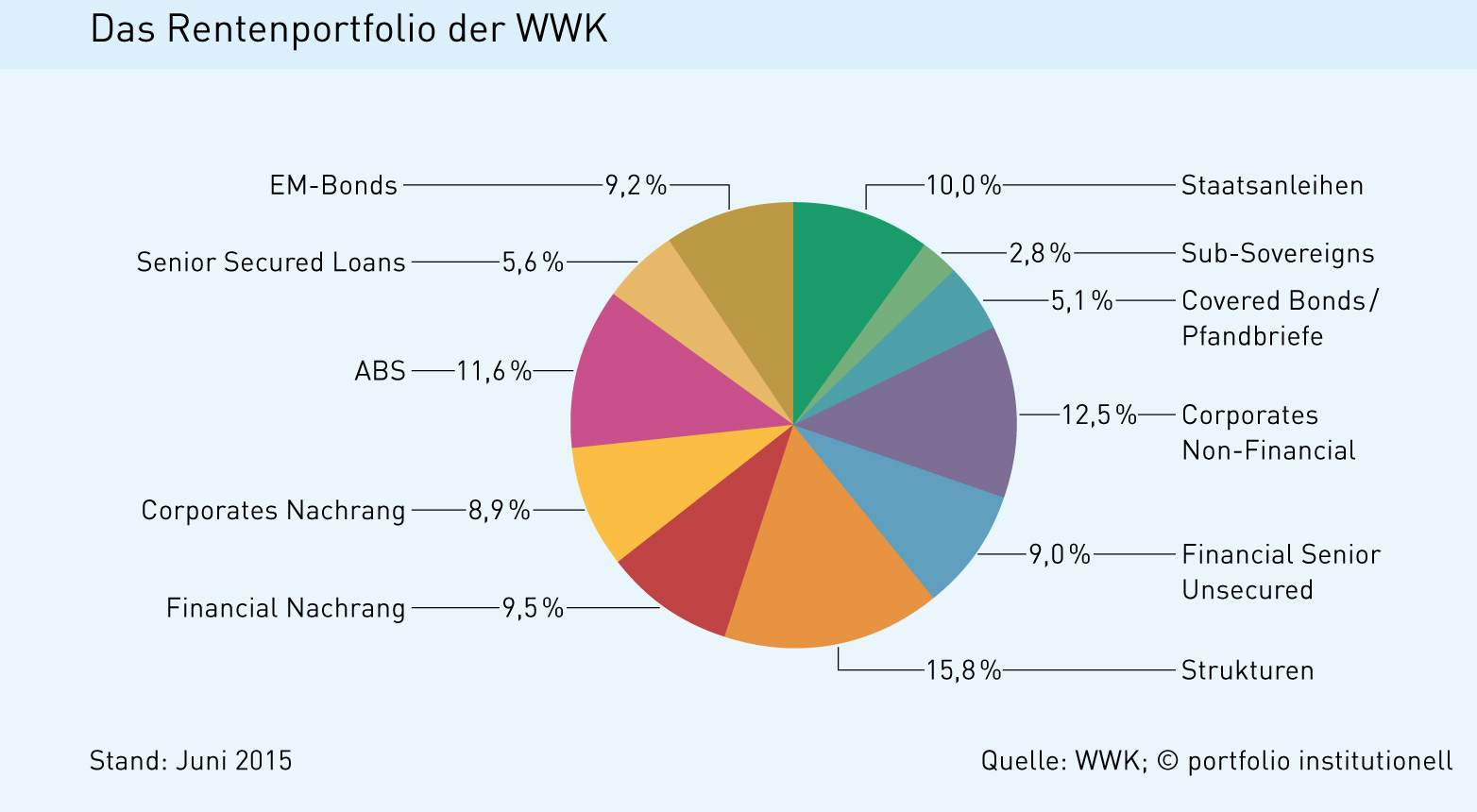

Bei Ihnen im Portfolio dominierten zuletzt Renten mit knapp 65 Prozent. Sie sind hier sehr breit diversifiziert. Neben Staatsanleihen und Covered Bonds finden sich zum Beispiel Asset-Backed Securities, Senior Secured Loans, Emerging-Market-Bonds und diverse Nachranganleihen. Lange Frage, kurze Antwort: Ist die Rentenquote noch aktuell?

Ja.

Im Vergleich zur Branche ist das ein relativ niedriger Wert.

Stimmt, die Branche hat im Schnitt zwischen 80 und 90 Prozent festverzinsliche Wertpapiere im Portfolio.

Wollen Sie den Rentenanteil abschmelzen lassen?

Das muss man differenziert betrachten. Bei der Zusammensetzung unseres Portfolios müssen Sie bedenken, dass wir auch deswegen Festverzinsliche haben, weil andere Asset-Klassen, wie zum Beispiel Aktien und Immobilien, die bei uns ebenfalls nennenswerte Anteile haben, mit höheren Eigenmittelanforderungen einhergehen als die Rentenbestände.

Und hier muss man immer wieder abwägen. Wichtig ist auch, dass vom Rentenblock ein gewisser Teil nicht zinsabhängig ist. Das zeigt sich beispielsweise bei den variabel verzinslichen Senior Secured Loans.

Wie hoch ist der Anteil der Immobilien und Aktien im Gesamtportfolio?

Unsere Immobilienquote liegt bei 13 Prozent, die Aktienquote bei acht Prozent. Auch hier gibt es erhebliche Abweichungen nach oben im Vergleich zur Gesamtbranche.

Ist es richtig, dass Sie intern Spezialitäten wie US-Loans analysieren können?

Nein, hier haben wir externe Spezialisten ausgewählt, die diese Portfolien managen.

Was subsumieren Sie unter den alternativen Investments, deren Anteil am Gesamtportfolio zuletzt bei sechs Prozent lag?

Wir subsumieren überwiegend Absolute-Return-Strategien darunter, wie zum Beispiel Credit-Strategien, Volatilitätsstrategien und Equity Long/Short.

Verstehe ich Sie richtig, dass Sie Absolute-Return-Konzepte grundsätzlich in Ihrem Portfolio als gangbaren Weg betrachten? Bei einer anderen süddeutschen Versicherung ist man da eher zurückhaltend.

Es kommt immer darauf an, welche Absolute-Return-Strategien Sie betrachten. Ich finde die oben genannten Strategien höchst interessant, da sie nach unseren Erfahrungen ein gutes Risiko-Ertrags-Profil aufweisen und wenig mit den traditionellen Anlageklassen korreliert sind.

Gibt es Anlagen, die systematisch Zusatzerträge generieren?

Das ist ein ganz zentraler Punkt. Viele Investments sind oft in verschiedenen Marktphasen sehr stark korreliert mit den klassischen Anlageklassen. Das konterkariert die Diversifikation. Und natürlich sind die Erträge der Absolute-Return-Strategien auch zum gewissen Teil vom aktuellen Zinsniveau abhängig. Im Vergleich zu vor fünf Jahren fehlt jetzt eine solide Basisverzinsung des Cash.

Aber wie kann man systematisch Erträge generieren?

Indem man Marktineffizienzen mit bestimmten Strategien systematisch ausnutzt. Ich denke da zum Beispiel an Kreditstrategien.

Spielen bei Ihnen passiv gemanagte und damit kostengünstige Produkte auf der Anlageseite eine Rolle?

Klar. Wenn man von passiv/aktiv spricht, geht es letztlich stark um die Kostenseite. Gleichzeitig stellt sich mir die Frage, in welchen Märkten es sich überhaupt lohnt, aktive Strategien anzuwenden.

Inwieweit werden bei Ihnen die Kapitalanlagen der verschiedenen Versicherungszweige, der WWK Leben oder der WWK Allgemeine, gebündelt?

Alles landet bei mir auf dem Tisch. Meine Kollegen und ich steuern die gesamten Kapitalanlagen des Konzerns, aber individuell für die einzelnen Gesellschaften. Denn sie bringen unterschiedliche spezifische Anforderungen mit sich. Eine Sachversicherung geht mit anderen Anforderungen einher als eine Lebensversicherung. Das beginnt schon bei der Regulatorik. Eine Sachversicherung hat keine so langlaufenden Verpflichtungen und so umfangreiche regulatorische Restriktionen, wie man sie aus der Lebensversicherung kennt. Deshalb kann man in der Kapitalanlage einer Sachversicherung meist eine offensivere Allokation wählen. Aber der Fundus ist der gleiche.

Planen Sie Veränderungen bezüglich des Anlageuniversums?

Wir sind bereits breit diversifiziert. Interessant finden wir unter anderem die Finanzierung von Flugzeugen. Wir sind inzwischen fündig geworden und engagieren uns nun auch in diesem Bereich. Auch die Finanzierung von Infrastruktur steht auf unserer Agenda. Das Thema gehen wir momentan aber nicht aktiv an, denn dort sind die Risikoprämien für die Anlagen, in die wir investieren könnten, nicht besonders attraktiv. Wir betrachten vor allem Themen, die der Versorgung/Entsorgung dienen. So zum Beispiel die Stromerzeugung, Stromnetze oder Häfen sowie Abwasser und Kanalisation.

Bald ist Jahreswechsel, und dann gilt es. Haben Sie die Vorbereitungen auf Solvency II abgeschlossen?

Ich glaube, das kann keine Versicherung von sich behaupten. Im heutigen Niedrigzinsumfeld hat schon eine leichte Verschiebung der Zinskurve hohe Sensitivitäten bei den Solvabilitätsquoten zur Folge. Denn sowohl ein wesentlicher Teil der Aktiva, sprich: der Kapitalanlagen, als auch der Passiva mit den Verpflichtungen ist vom Zins abhängig. Und dann kommen je nach Zinsentwicklung mitunter stark schwankende Ergebnisse raus. Der Umgang mit dieser Ausgangslage ist meines Erachtens eine der wesentlichen Herausforderungen der Gegenwart.

Wie wird die WWK weiterentwickelt in diesem äußerst schwierigen Marktumfeld, und wie verzahnt man Versicherungsbetrieb, Risikomanagement, Vertrieb und Kapitalanlage?

Die Verzahnung ist wichtiger denn je, insbesondere wegen Solvency II, denn in dem Regelwerk bedingt das eine immer das andere. Das heißt, wenn Sie auf der Aktivseite etwas verändern oder auf der Passivseite, hat das sofort Auswirkungen auf das gesamte Unternehmen. Deswegen, und nicht nur wegen der Niedrigzinsphase, stellen manche Versicherungen bestimmte Sparten ein, trennen Teile ab und/oder reduzieren Kosten.

Wo findet sich die WWK im Wettbewerb wieder?

Zum einen ist es aus meiner Sicht natürlich wichtig festzustellen, wo wir gut sind und worin unsere Kernexpertise besteht. Und das ist ganz klar die fondsgebundene Rentenversicherung. Und alles, was mit der Absicherung von biometrischen Risiken zu tun hat, also Berufsunfähigkeit, Erwerbsunfähigkeit, Risikoversicherung, Pflegeversicherung. In den genannten Bereichen ist die WWK sehr kompetitiv aufgestellt. Das belegt auch eine Vielzahl von Produkt-Ratings.

Hand aufs Herz: Wo sind Sie nicht so kompetitiv?

Wir sind seit Mitte der 1970er Jahre im Bereich der fondsgebundenen Versicherungen aktiv. Das ist unser Kerngeschäft und gleichzeitig unser Hauptumsatzträger. Trotzdem verkaufen wir in geringem Umfang auch traditionelle konventionelle Lebensversicherungen. Diese Bestände sind von der Zinssituation betroffen.

Das heißt, der Garantiezins ist für die WWK ebenso wie für viele andere Versicherungsgesellschaften eine Bürde.

Der Garantiezins ist für alle eine Bürde, gleichwohl kann ich etwas entspannter sein, da die Anforderungen aus der Zinszusatzreserve bei uns im Haus im Branchenvergleich deutlich geringer sind als in anderen Unternehmen. Dadurch haben wir größere Spielräume in der Kapitalanlage. Wir erwirtschaften so mehr Rendite, und auch unsere Belastung in der Zukunft ist geringer als bei vielen anderen.

Vor wenigen Monaten sagten Sie auf einer Konferenz, als Versicherung müsste man in der Kapitalanlage heute netto eine Rendite von vier bis fünf Prozent erwirtschaften, insbesondere, um die Zinszusatzreserve bestücken zu können. Sonst gehe man an die Substanz. Erläutern Sie das bitte.

Als Versicherer mit Garantiezusagen aus der Vergangenheit kommen Sie heute nicht umhin, die dafür eingerichtete Zinszusatzreserve zu bestücken.

Aber dafür brauchen Sie üppige Renditen, oder?

In der Wiederanlage sind die Renditen heute meist niedriger als die, die wir vor fünf oder zehn Jahren eingekauft haben. Deshalb weichen wir unter anderem in die USA aus. Dort können wir heute höhere Renditen erzielen. Aber Ihre Garantiezusagen entschärfen Sie damit nur bis zu einem bestimmten Punkt.

Ihre Nettoverzinsung war 2013 mit 5,6 Prozent und 2014 mit 5,7 Prozent die höchste unter den 50 größten deutschen Lebensversicherungen. Daran sieht man – und das haben Sie auch bei der besagten Konferenz selbst so durchklingen lassen –, dass Bewertungsreserven realisiert werden. Damit geht man doch an die Substanz, oder?

Nicht unbedingt. Das ist genau der Punkt, bei dem wir uns von vielen Mitbewerbern unterscheiden. Wenn, wie Sie richtig sagen, Bewertungsreserven aufgelöst und Kursgewinne mitgenommen werden, spiegelt sich das in der Nettoverzinsung wider. Wir haben aber die genannten Verzinsungen überwiegend aus Erträgen erwirtschaftet, die in diesen Jahren auch angefallen sind.

Deshalb hatte ich mich auch über Ihre Offenheit gewundert.

Unsere Reserven haben sich 2013 gegenüber dem Vorjahr nicht verändert. Bei anderen Versicherungsgesellschaften sind sie dagegen teilweise kräftig gefallen, das deutet darauf hin, dass hier Gewinne mitgenommen wurden.

2014 haben viele Unternehmen durch den starken Zinsrückgang erhebliche Reserven aufgebaut, insbesondere, wenn sie eine sehr lange Duration hatten und hohe Rentenbestände. Deshalb können Sie den Effekt in dem Jahr nicht direkt herauslesen wie 2013. Aber indirekt geht das ohne weiteres.

Klären Sie mich auf.

Dazu müssen Sie tief in die Zahlen der Unternehmen eintauchen, zum Beispiel in den Anhang der Bilanz und den Lagebericht. Wir versuchen natürlich soweit es geht, laufende Erträge zu erwirtschaften, oder wir setzen auch auf Aktienkursgewinne, die wir in bestimmten Jahren jetzt auch realisieren. Wir wissen ja nicht, ob man die Buchgewinne im nächsten Jahr noch hat.

Juckt es Sie in den Fingern, auch mal bei Anleihen Bewertungsreserven zu realisieren?

Einen gewissen Teil der Buchgewinne realisieren wir, indem wir zum Beispiel Festverzinsliche verkaufen.

Aber was machen Sie in der Wiederanlage?

Wie gesagt, Unternehmensanleihen auf US-Dollar-Basis sind für uns sehr interessant. Microsoft zum Beispiel hat gerade eine 30-jährige Anleihe mit einer Rendite von rund 4,5 Prozent begeben. Das Unternehmen hat ein Spitzen-Rating. Und da bin ich als Investor auch mit Blick auf Solvency II gut bedient, denn ich habe moderate Eigenmittelanforderungen. Dass die Laufzeit besonders lang ist, stört mich nicht weiter, denn so etwas passt gut zu unseren langlaufenden Verpflichtungen.

Zum Verständnis: Es ist also für Sie kein rotes Tuch, die begehrten Anleihen mit hohen Kupons vor dem Fälligkeitstermin zu verkaufen?

Stellen Sie sich vor, Sie haben eine Anleihe mit einem vierprozentigen Kupon eingekauft, zinsbedingt haben Sie zwischenzeitlich nicht realisierte Kursgewinne, die mit Blick auf den anstehenden Tilgungstermin aber wieder auf den Nominalwert von 100 zurückgehen.

Das heißt, Sie haben auf jeden Fall ein Abschmelzen der Reserven. Alternativ könnte ich durch den Verkauf der Anleihe Buchgewinne realisieren und eine Wiederanlage tätigen, die mir zu diesem Zeitpunkt interessanter erscheint.

Aber der klassische Ansatz in der Versicherung ist doch, dass man sagt, man hält eine Anleihe bis zum Verfall, um die Rendite einzuloggen?

Das ist schon richtig. In der Direktanlage macht man das traditionell so. In Fonds aber eigentlich nicht. Denn dort setzen Sie überwiegend aktives Management ein, auch bei festverzinslichen Wertpapieren. Sobald Sie aktive Manager auf der festverzinslichen Seite haben, dann machen Sie nicht Buy and Hold.

Es kann natürlich sein, dass bestimmte Fonds auch einen Buy-and-Hold-Ansatz vertreten; das ist aber in der Regel die klassische Direktanlage der Lebensversicherung. Diese Bestände bestehen überwiegend aus deutschen Pfandbriefen und Staatsanleihen, Schuldscheindarlehen oder Hypothekendarlehen. Zinsbedingt werden dort heute aber kaum noch große Investitionsvolumina getätigt. Deswegen werden erhebliche Summen in Fonds umgeschichtet. Die Direktanlage schrumpft bei den meisten Unternehmen, und die Fondsanlagen wachsen.

Und was passiert, wenn die Zinsen wieder steigen?

Wenn der Zins im Zehnjahresbereich bei 3,5 oder vier Prozent wäre, dann würde mehr über die Direktanlage mit Buy and Hold investiert werden. Aber wenn Sie natürlich in etwas investieren mit 1,5 oder zwei Prozent Renditeerwartung per annum, dann liegen Sie mit Sicherheit unter dem Garantiezins Ihres Bestandes. Der liegt heute im Mittel der Branche bei circa drei Prozent.

Und bei Ihnen?

Bei uns ist das auch so, um die drei Prozent.

Und wie hoch ist demgegenüber Ihr laufender Zinsertrag?

Der ist noch etwas darüber

Die WWK ist nach eigener Darstellung ein substanzstarker Finanzdienstleister. Woran würden Sie diese Aussage ganz konkret festmachen?

Solvency II definiert die Eigenmittel einer Versicherung gewissermaßen anhand des bilanziellen Eigenkapitals zuzüglich der freien Rückstellungen für Beitragsrückerstattung (RfB), der Reserven auf der Aktivseite sowie dem sogenannten Schlussüberschuss-Anteilsfonds. Das ist ein zentrales Thema, sowohl wenn es um die Überlebensfähigkeit als Unternehmen geht als auch bei Rückschlägen an den Märkten.

Klar ist grundsätzlich, je mehr Eigenmittel Sie als Versicherung haben, desto mehr können Sie in attraktivere Anlagen investieren, die Ihnen höhere Renditen versprechen; das ist auch der Grund, weshalb ich meine Kapitalanlagen breiter diversifizieren kann als mancher meiner Kollegen in anderen Unternehmen. Denn hier sind wir gut positioniert: Die WWK hat derzeit eine Eigenkapitalquote in Höhe von sechs Prozent in Relation zur Deckungsrückstellung. Das ist im Vergleich der 30 größten deutschen Lebensversicherungsgesellschaften die mit Abstand höchste Quote. Auch bei der freien Rückstellung für Beitragsrückerstattung haben wir eine relativ hohe Quote. Für eine bessere Beurteilung dieser Substanzkennziffern ist es sinnvoll, sie im Zeitablauf und im Trend zu betrachten. Einen Spitzenwert in der Branche haben wir übrigens in der Substanzkraftquote.

Wie ist diese Kennzahl definiert?

Eigenkapital plus freie RfB in Relation zur Deckungsrückstellung. Da sind wir auch am besten. Dadurch können wir uns auch so ein attraktiv diversifiziertes Portfolio leisten. Für die Zukunft sind wir damit gut aufgestellt.

Das können nicht alle Versicherer von sich behaupten. Auch die richtige Interpretation der Solva-Quote ist ein wichtiger Aspekt.

Haben denn die besten Unternehmen der Branche nicht automatisch die höchste Solvabilitätsquote?

Nein, das muss nicht so sein. Es wird aus unserer Sicht Unternehmen geben, die höhere Zahlen haben, aber schlechter dastehen als wir.

Warum?

Nun, solche Unternehmen haben schätzungsweise 90 oder mehr Prozent ihrer Kapitalanlagen in festverzinslichen Wertpapieren angelegt. Sie benötigen zunächst einmal weniger Eigenmittel zur Unterlegung bei Solvency II, denn ihre Aktiva und Passiva sind nach Solvency II über die Duration stärker aufeinander abgestimmt.

Sollten aber solche Unternehmen erst in den letzten Jahren ihre Duration auf der Aktivseite deutlich verlängert haben, um die Passivseite besser zu matchen, so haben sie sich einen tiefen Zins eingekauft und haben nun wenig Aussicht, in Zukunft höhere Erträge zu generieren. Denn wenn die Zinsen ansteigen, haben sie nicht so viele Möglichkeiten, aus dieser Zinsfalle rauszukommen.

Zum Abschluss des Gesprächs: Welche Kennzahlen sollte man als Journalist oder Verbraucherschützer im Blick behalten, um nicht womöglich ein voreiliges Fazit über einzelne Unternehmen zu ziehen?

Die Anforderungen der Zinszusatzreserve an einzelne Unternehmen sind ein erster Ansatzpunkt. Die Belastungen sind für andere Versicherungsgesellschaften wesentlich höher als bei uns, nicht zuletzt, weil wir im Bereich der fondsgebundenen Rentenversicherungen so stark aufgestellt sind. Dort müssen wir kaum Zinszusatzreserve hinterlegen, denn das Risiko geht auf den Versicherungsnehmer über.

Natürlich darf man auch die Eigenmittelausstattung nicht aus den Augen verlieren. Hilfreich ist weiterhin ein Blick auf die Asset Allocation und die Frage, wer wie stark in Festverzinslichen investiert ist. Denn hier ist man mit einem breit diversifizierten Portfolio deutlich besser aufgehoben, als wenn die Kapitalanlagen von festverzinslichen Wertpapieren dominiert werden.

portfolio institutionell, Ausgabe 11/2015

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar