Irrungen und Wirrungen – Einblick in die Gedankenwelt von Investoren

Dieter Schorr, ZF Friedrichshafen

Die Psychologie bei der Kapitalanlage zu berücksichtigen, steht bei vielen Profianlegern im Pflichtenheft. Doch wie gehen institutionelle Investoren und deren Asset Manager in der Praxis mit Aspekten der Behavioral Finance um?

Seit mehr als einem halben Jahrhundert dominiert die neoklassische Kapitalmarkttheorie das Verständnis der Akteure an den Kapitalmärkten. Sie folgt auf die klassische Nationalökonomie und hat eine Vielzahl von Konzepten und Modellen hervorgebracht. Dazu zählen die Portfoliotheorie von Harry Markowitz, das Capital Asset Pricing Model oder auch der Value at Risk, allesamt Modelle, die im institutionellen Asset Management weit verbreitet sind. Allerdings basiert die neoklassische Kapitalmarkttheorie – für Zwecke der Modellbildung – auf der Annahme eines Homo oeconomicus, der perfekt rationale Entscheidungen trifft, unlimitierte Analysekapazitäten für jegliche Informationsmenge bereithält und seine Präferenzen anhand der Erwartungsnutzentheorie ausrichtet. Gleichwohl divergieren die Modellannahmen und die Realität.

Nach Angaben von Allianz Global Investors (AGI) spricht schon der evolutionsbedingte Aufbau unseres Gehirns, in dem allerlei Emotionen auf kühle Überlegungen treffen, gegen die Grundannahme der akademischen Lehre: „Wir sind Menschen, keine Vulkanier. Kein Mr. Spock vom Raumschiff Enterprise.“ Die jüngsten Krisen haben vielmehr eine ganze Serie an typischen Verhaltensmustern von Anlegern, sogenannte Anomalien, wieder zutage gefördert, die sich nur durch realitätsnahe Erklärungsansätze hinterfragen lassen. Sei es nun der Herdentrieb, die Selbstüberschätzung oder auch der Hindsight-Bias (die „Hinterher-sind-wir-alle-klüger-Haltung“), die uns im Nachhinein annehmen lässt, wir hätten eine Krise kommen sehen.

AGI will diese Verhaltensmuster analysieren. Eigens dafür wurde im Jahr 2010 in den USA das Center for Behavioral Finance gegründet. Das Ziel des Beratungsgremiums ist hochgesteckt: Es geht um nicht weniger als darum, Anlegern zu besseren Finanzentscheidungen zu verhelfen. Nach Angaben von Tobias Pross, Managing Director und Leiter des institutionellen Geschäfts von AGI in Europa, überträgt das Forschungszentrum wissenschaftliche Erkenntnisse in Instrumente und Handlungsempfehlungen für Finanzberater, damit sie mit ihren Kunden die gewünschten Ziele ansteuern und erreichen können: „Zurzeit untersuchen die Kollegen zum Beispiel, inwieweit eine Software, mit der man sich selbst als älteren Menschen sehen kann, in der Praxis das Sparverhalten verändert.“

Auf die Frage, wie Profianleger sicherstellen können, dass Emotionen, aber auch persönliche Zwänge in der Kapitalanlage außen vor bleiben, antwortet Tobias Pross: „Institutionelle Anleger verfügen über vertiefte Finanzkenntnisse und haben meist ein breites Spektrum an Instrumenten, um fundierte Entscheidungen zu treffen. Mit der Definition eines stringenten Investmentprozesses, der disziplinierten Umsetzung der Regeln, verbunden mit Risikomanagement und -Controlling ist jedenfalls ein sehr belastbarer Rahmen vorhanden, um professionell und gezielt Risikoprämien zu erwirtschaften und dabei Marktineffizienzen auszunutzen.“ Aber auch die Finanzprofis sollten sich vor Augen führen, dass sie Heuristiken, Framing-Effekten oder Selbstüberschätzung unterliegen können und dies entsprechend berücksichtigen.

Im Notfall sind schnelle Entscheidungen gefragt

Vorreiter der Behavioral-Finance-Forschung sind unter anderem die Psychologen Daniel Kahneman, Vernon Smith und Amos Tversky. Ihrer Arbeit ist es zu verdanken, dass die Behavioral Finance empirisch bestimmte Muster im Entscheidungsverhalten von Investoren belegt, die zu verzerrten Annahmen und damit zu Fehlentscheidungen führen. Nach Angaben der Deutschen Bundesbank, die sich nach der jüngsten Finanz- und Staatsschuldenkrise mit der Materie beschäftigt hat, erklärt die Behavioral Finance die Preisbildung auf den Finanzmärkten nicht ausschließlich über ökonomische Faktoren, sondern über das Zusammenspiel von ökonomischen, psychologischen und sozialen Faktoren.

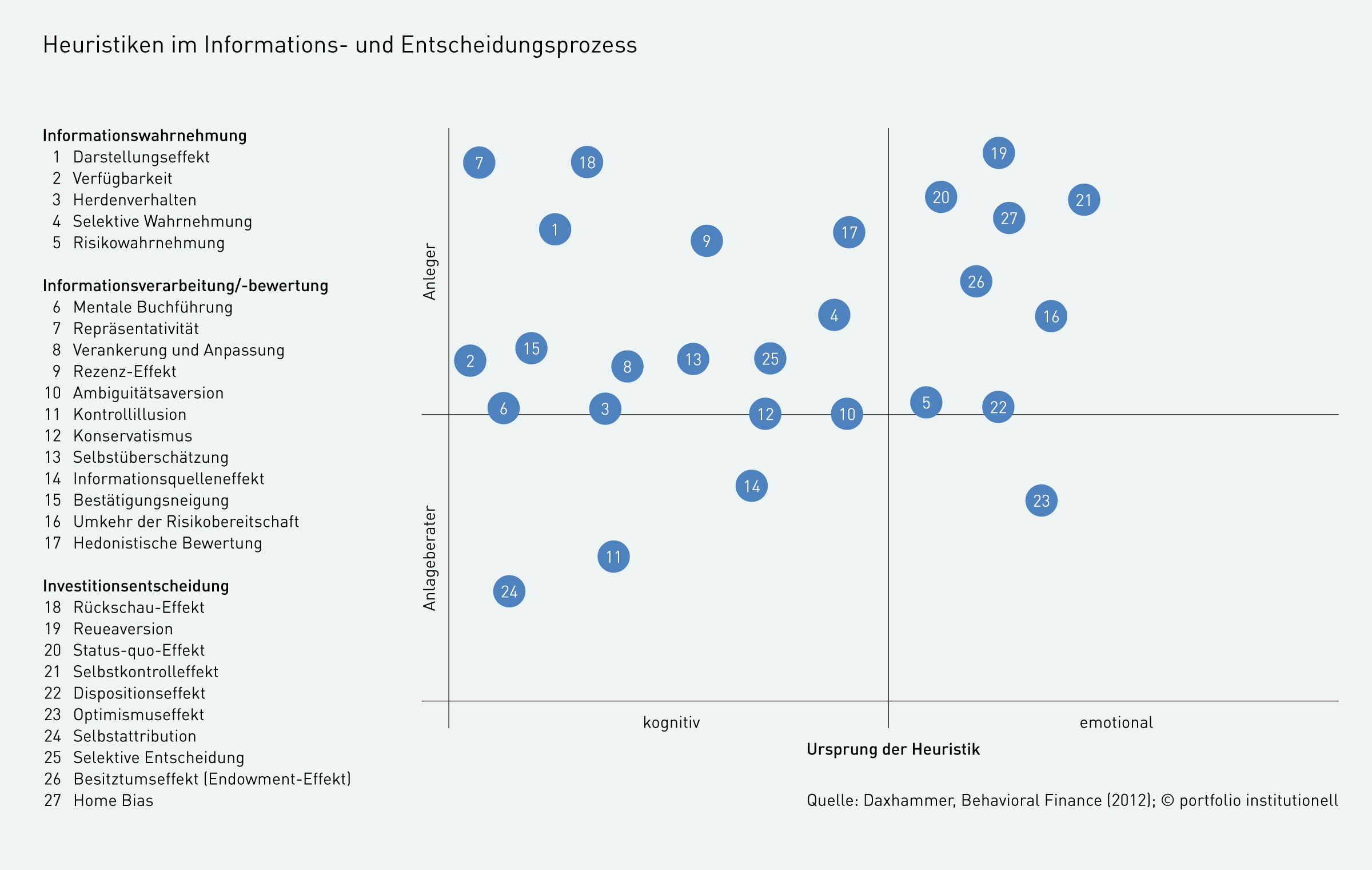

Professor Rolf Daxhammer von der EBS Business School in Reutlingen hat sich mit der verhaltenswissenschaftlichen Sicht auf die Finanzmärkte – der Behavioral Finance – beschäftigt, in der ein realitätsnäherer Homo oeconomicus humanus an den Märkten agiert. Dieser setzt bei der Entscheidungsfindung die bereits von Tobias Pross erwähnten begrenzt rationalen Heuristiken und Faustregeln ein, um mit der Informationsfülle und der Komplexität an den Kapitalmärkten zurechtzukommen; und er lässt sich von emotionalen Gefühlen leiten. In der unten abgebildeten Grafik sind Heuristiken im Informations- und Entscheidungsprozess zusammengetragen. Wie sich zeigt, sind sie entweder kognitiven oder emotionalen Ursprungs. Die Kenntnis darüber ist insofern wichtig, weil nur mit diesem Wissen die risiko- und renditeschädliche Auswirkung während des Informations- und Entscheidungsprozesses abgeschwächt werden kann. Auch der Psychologe Gerd Gigerenzer hat sich mit Heuristiken, etwa im Bereich der Notfallmedizin und in der Luftfahrt, beschäftigt. Faustregeln ist er aber nicht abgeneigt. In seinem 2013 veröffentlichten Buch „Risiko“ analysiert er die evolutionären, psychologischen, sozialen und kulturellen Einflüsse beim Erlernen des Umgangs mit Risiken und schreibt: „Eine Heuristik ermöglicht uns, eine Entscheidung schnell zu treffen, ohne viel Informationssuche und doch mit einem hohen Maß an Genauigkeit.“ Aber auf keinen Fall könne eine Heuristik alle Probleme lösen. „Aus diesem Grund hat sich unser Verstand einen ‚Werkzeugkasten‘ mit Regeln zugelegt“, erläutert Gigerenzer, der seine Brötchen unter anderem damit verdient, dass er Mediziner und Richter in der hohen Kunst des Entscheidens trainiert.

Glück oder Können

Wissenschaftliche Untersuchungen im Rahmen der Verhaltensforschung haben beispielsweise gezeigt, dass Anleger typischerweise Outperformern der jüngsten Vergangenheit hinterherlaufen und dass das Ziel, neue Anleger zu gewinnen, Investmentmanager zur Übernahme höherer Risiken motiviert. Das bedeutet nach Ansicht von Simon Savage, Risikospezialist beim Asset Manager GLG, dass das Verhalten dieser beiden Gruppen einen unmittelbaren Einfluss darauf hat, ob eine gute Performance anhält oder nicht. „Wenn man die Fähigkeiten eines Portfoliomanagers beurteilt, darf man sich nicht zu sehr auf die vergangene Performance fokussieren“, rät Savage. Seiner Ansicht nach sollte man zunächst die Faktoren analysieren, die den Entscheidungen des Managers zugrunde liegen. Denn auch dessen rationales Denken könne durch Gefühle, Intuition und persönliche Eigenheiten beeinträchtigt werden. Die relative Performance eines Portfolios über einen bestimmten Zeitraum zeige nur, ob die Kursentwicklungen günstig waren. „Sie sagt aber wenig über die Fähigkeiten des Managers aus“, betont Savage, und er ergänzt: „schon gar nicht über die Fähigkeit, mit gekonnter Titelauswahl kontinuierlich Mehrwert zu generieren.“

Auf Können basierendes Handeln ist laut GLG-Experte Savage dadurch gekennzeichnet, dass man besonnen vorgeht und trotzdem verlieren kann. Exemplarisch nennt er das Schachspiel. Umgekehrt kann man bei Glücksspielen trotz unbesonnenen Handelns, etwa die Wette auf ein unwahrscheinliches Ereignis, durchaus gewinnen. Unter analytischen Gesichtspunkten kann ein Performance-Coach Abhilfe schaffen. Im persönlichen Gespräch mit dem Coach muss der Portfoliomanager in der Lage sein, seine Transaktionsentscheidungen in einer Matrix in Abhängigkeit von der Richtigkeit der zugrundeliegenden Argumentation und dem Transaktionsergebnis einzuordnen. Objektivität sei unabdingbar, so Savage. „Denn man kann sich nicht verbessern, wenn man alle erfolgreichen Transaktionen seinem Können zuschreibt und alle Misserfolge als Pech abtut.“

Bereits Mitte der 30er Jahre wurde ein bemerkenswerter Versuch der Einbindung psychologischer Einflüsse in die Entscheidungsfindung der Marktteilnehmer sichtbar. John Maynard Keynes vertrat in seinem Werk „Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes“ von 1936 die Auffassung, dass die Wirtschaft nicht allein von rationalen Marktteilnehmern beherrscht wird. Er räumte zwar ein, dass das wirtschaftliche Handeln größtenteils von ökonomischen Motiven bestimmt wird, setzte dem aber entgegen, dass es häufig auch von Instinkten beeinflusst wird. Diese bezeichnete er als „Animal Spirits“. Nichtökonomische Motive und irrationale Verhaltensmuster des Menschen seien eine wichtige Ursache für Schwankungen der Konjunktur. Keynes vertrat die Auffassung, dass kapitalistische Volkswirtschaften, die sich selbst überlassen bleiben, zu Exzessen neigen. Es komme zu Manien, die wiederum in Ausbrüchen von Panik mündeten. Immobilienpreise, Aktienkurse und der Ölpreis schießen in die Höhe und stürzen dann wieder ab.

In der Historie gab es eine Reihe von Spekulationsblasen, etwa die niederländische Tulpenmanie, die sich zwischen 1633 und 1637 entfaltete. Bemerkenswert ist auch die Spekulationsblase um den schottischen Ökonom John Law (zwischen 1716 und 1720) oder die Südsee-Spekulationsblase (1720). Ins Muster passt auch die US-Immobilienblase zu Beginn des 21. Jahrhunderts. Nachdem sich die Preise für landwirtschaftliche Nutzflächen, Gewerbeimmobilien, Häuser und Eigentumswohnungen in der Vergangenheit bereits mehrfach enorm aufgebläht haben, um dann wieder einzubrechen, verbreitete sich in den Vereinigten Staaten die Überzeugung, Wohnimmobilien seien eine ausgezeichnete Geldanlage. In ihrem im Jahr 2009 veröffentlichten Buch, das in Anlehnung an Keynes „Animal Spirits“ getauft wurde, betonen die Nobelpreisträger Robert J. Shiller und George A. Akerlof: „Die Preise für Häuser und Wohnungen stiegen, und eine regelrechte Euphorie erfasste die Immobilienmärkte. Die Wirkung der Animal Spirits war überall zu spüren.“ Der bislang größte Hauspreisboom in der Geschichte dauerte bis 2006, bevor der Abschwung mit den bekannten Folgen einsetzte.

Der Mensch und die Herde

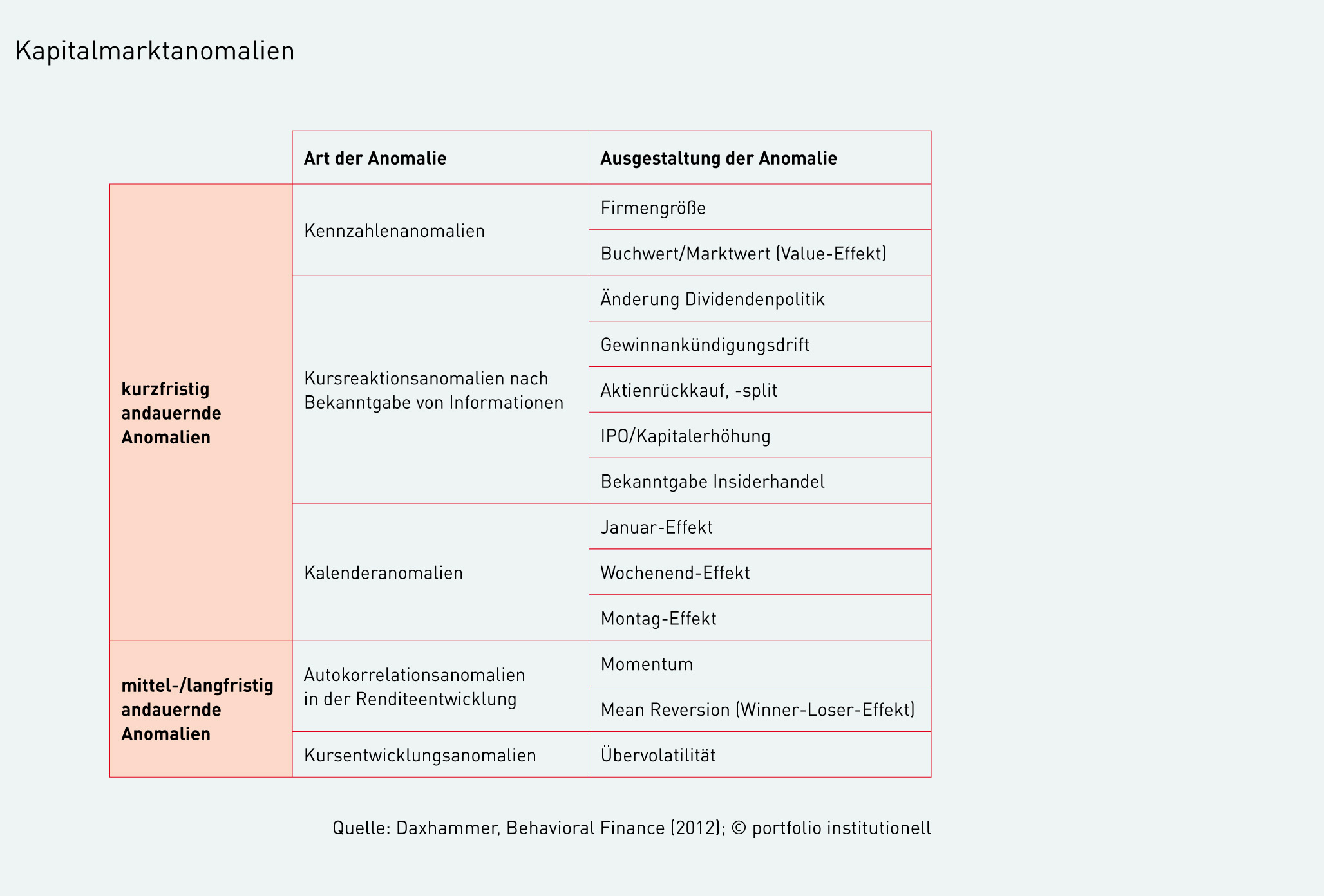

Im Finanzmarktkontext bezeichnen Marktanomalien von den Erklärungsansätzen und Kapitalmarktmodellen der neoklassischen Kapitalmarkttheorie abweichende Marktentwicklungen. Wichtige Anomalien sind in der Grafik zusammengetragen. Sie werden durch das Verhalten begrenzt rationaler Marktteilnehmer hervorgerufen. Zu den Verhaltensformen, die die Behavioral Finance analysiert, gehört beispielsweise das bereits erwähnte Herdenverhalten der Investoren. Aber auch unter Fondsmanagern und Analysten ist eine Art Herdentrieb zu beobachten, der sich allerdings weniger auf die Renditejagd, als vielmehr auf die eigene Reputation bezieht.

Dabei kann es für diese Akteure rational sein, bei ihren Investitionen oder Vorhersagen lediglich der Masse zu folgen. In diesem Zusammenhang weist Professor Martin Weber, Inhaber des Lehrstuhls für Finanzwirtschaft an der Universität Mannheim, auf folgenden Sachverhalt hin: „Wenn Sie als Asset Manager von Ihrer Benchmark abweichen, sind Sie mit einer asymmetrischen Belohnung konfrontiert. Sind Sie ein paar Punkte besser als ihr Vergleichsmaßstab, kann es durchaus sein, dass Ihr Bonus etwas höher ausfällt. Liegen Sie im Gegensatz fünf Prozent unter der Benchmark, ist das mitunter schädlich für die Karriere. Also ist es rational, an der Benchmark stärker dranzubleiben.“ Weber, der neben seiner Lehrtätigkeit auch den von ihm konzipierten Arero-Fonds betreut, betont, dass es eine Aufgabe der Unternehmen sei, gegen dieses Verhalten vorzugehen. „Überspitzt gesagt müsste man denjenigen mit dem größten Verlust sogar belohnen, und zwar weil er sich Gedanken gemacht und etwas anderes überlegt hat.“ Man müsse die Entscheidung in den Vordergrund rücken und nicht das Ergebnis, so der Hochschulprofessor. „Man kann doch nicht nur die Personen in der Organisation belohnen, die mit dem Strom schwimmen.“ (Das vollständige Interview mit Weber finden Sie unter dem Link.)

Vorhersagen, Sentiment und Antizyklik

Nach Angaben von Dr. Winfried Hallerbach, Senior Researcher bei Robeco, spielt die Behavioral Finance heutzutage in Investmentstrategien eine herausragende Rolle. „Man sieht, dass die Anleger systematisch Fehler machen, wenn es darum geht, Investmententscheidungen zu treffen. Das Verhalten wird von den Kursen reflektiert. Und von diesen Mustern wiederum kann man als Anleger profitieren“, argumentiert Hallerbach, der sich schon vor seinem Amtsantritt bei Robeco im Jahr 2008 als Professor an der Erasmus-Universität in Rotterdam mit der Psychologie in der Kapitalanlage und mit Anomalien an den Finanzmärkten beschäftigt hat.

Wie er ausführt, werden Kauf- und Verkaufsentscheidungen von kognitiven Neigungen beeinflusst, die wiederum zu Kapitalmarktanomalien führen. Mit dieser Herausforderung konfrontiert, investiert Robeco anhand quantitativer Modelle Kundengelder. „Wenn wir exemplarisch die quantitativen Modelle für festverzinsliche Wertpapiere betrachten, bei denen es darum geht, Zinsen vorherzusagen, oder die Konstruktion von Credit-Portfolios, dann fällt unser Blick beispielsweise auf Low-Risk-Aspekte. Hier schauen wir uns die kognitiven Umstände genauer an und hinterfragen diese.“ Niedrige Volatilitäten spielen Hallerbach zufolge demnach nicht nur im Aktienbereich eine wichtige Rolle.

Auch im Bonds-Universum lässt sich mit dem Kauf schwankungsarmer Titel risikoadjustiert die Performance steigern. „Corporate Bonds mit niedrigem Risiko und kurzen Laufzeiten haben konsistent und risikoadjustiert eine höhere Performance als andere Bonds“, erläutert der Experte. Die Kapitalanlagestrategien von Robeco basieren auf einem sogenannten evidence-based Research. Das heißt, die Forscher betrachten Muster in den Kurs- und Renditeverläufen und hinterfragen einerseits, wo diese Muster herrühren, und andererseits, ob sie voraussichtlich bestehen bleiben. Beim Low-Volatility-Ansatz ist das der Fall. Auf die Frage, wo die Überschneidungen zwischen Behavioral Finance und quantitativem Management liegen, antwortet Hallerbach: „Menschen können an sich selbst zweifeln und in Panik ausbrechen. Unsere regelbasierten Modelle nehmen uns die Anlageentscheidung ab und investieren. Sie sind frei von Befangenheit. Sie sind diszipliniert.“

Die Psychologie bei der Kapitalanlage zu berücksichtigen, steht bei vielen Profianlegern im Pflichtenheft. Der Zugewinn an Markttransparenz schlägt sich spätestens dann in barer Münze nieder, wenn ein Teil der Kapitalanlagen taktisch gesteuert werden soll. Im Interview mit portfolio erläuterte Georg Geenen, Finanzvorstand der Versorgungsanstalt des Bundes und der Länder (VBL) einst, wie er das Portfolio durch das Jahr 2012 gesteuert hat, als längst nicht absehbar war, dass Anleihen der Euro-Peripherie ein fulminantes Comeback erleben würden: „Wir sind zum richtigen Zeitpunkt in Peripherieanleihen eingestiegen. Insbesondere Italien war sehr attraktiv, bei Kursen um 60 Prozent war ein Hair Cut von 40 Prozent eingepreist. Dies erschien uns insbesondere im Vergleich zu anderen Kernländern mit deutlich ungünstigeren Primärsalden attraktiv.“ Taktisch investiert die VBL in Bandbreiten, wie Geenen ausführte. „Und wenn die Welt wieder einmal unterzugehen droht, gehen wir an die obere Grenze.“ Insofern macht sich die VBL die Anlegerpsychologie zunutze.

Interessante Facetten brachte auch Dieter Schorr, Leiter Finanzanlagen und Pensionsverpflichtungen der ZF Friedrichshafen AG, im Gespräch mit portfolio institutionell ins Spiel. Danach befragt, inwieweit die Erkenntnisse aus der Behavioral-Finance-Forschung im Kapitalanlageprozess berücksichtigt und Emotionen aus der Investmententscheidung herausgenommen werden, verwies er auf vereinbarte Prozesse mit quantitativen Methoden und dezidierten Auswertungsformularen. „Die für uns relevanten Anlageklassen sowie die korrespondierenden Investitionsbandbreiten ergeben sich für uns aus einer auf unsere Ziele maßgeschneiderten strategischen Asset-Allocation-Studie, die in regelmäßigen Abständen aktualisiert wird. Sämtliche Anlageentscheidungen werden bei uns immer in der Gruppe getroffen und niemals durch nur eine einzelne Person“, erläutert Schorr mit Blick auf den Anlageausschuss, der den Rahmen für Investitionen und Desinvestionen formuliert.

Auf diese Weise soll einerseits der kritische Diskurs gestärkt und andererseits ein Herdenverhalten eingegrenzt werden. „Es spielt bei uns keine Rolle, ob eine Anlageklasse gerade en vogue ist und möglicherweise ein Herdenverhalten einsetzt. Wenn durch diese Anlageklasse bestimmte Kriterien, zum Beispiel an Transparenz, Liquidität oder Compliance nicht erfüllt werden, investieren wir nicht.“ Dennoch sei es wichtig, den Verhaltensweisen anderer Marktteilnehmer auf den Grund zu gehen. Daher analysiert die Finanzabteilung der ZF eine Reihe von Aspekten, wie Trendanalysen oder Kapitalverkehrsstatistiken, um auf diese Weise das Investorenverhalten verifizieren zu können.

Diese Herangehensweise soll antizyklisches Handeln begünstigen, was Schorr als ein wesentliches Ziel bezeichnet. „Dafür haben wir eine Cashquote definiert. Auf der anderen Seite bauen wir unsere Portfolios nicht monatlich um.“ Vielmehr sei die strategische Asset Allocation mittelfristig ausgerichtet, unterstreicht Schorr, der im Hinblick auf die künftige Marktentwicklung in Szenarien denkt, statt sich auf Vorhersagen zu verlassen, weil diese gerade das Phänomen der Overconfidence in der Behavioral Finance befördern. Auf die Frage, wie er und sein Team die Rationalität bei der Investmententscheidung sicherstellen und wie Emotionen – sei es von mandatierten Fondsmanagern, Abteilungsleitern oder Gremien, die gute Arbeit leisten wollen, aber auch persönlichen Zwängen unterliegen – außen vor bleiben, antwortet er: „Um negative Emotionen erst gar nicht entstehen zu lassen, ist meines Erachtens eine zeitnahe und transparente Informationspolitik sinnvoll. Dadurch können Informationsasymmetrien zwischen den Beteiligten gemieden werden, aus denen häufig Emotionen erwachsen. Die Informationen müssen aber nachvollziehbar sein. Deshalb basieren unsere Investmententscheidungen auf transparenten Kriterien. Das bei der Auswahl zugrundegelegte Kriteriengerüst wird dann auch im Rahmen der laufenden Begleitung unserer Mandate beibehalten. Somit können wir die Beurteilung unserer Manager anhand objektiver Kriterien sicherstellen, dies mit dem Manager kommunizieren und dadurch die Emotionen minimieren.“ Mit Blick auf persönliche Zwänge schränkt er allerdings ein: „Dass aber beispielsweise ein externer Relationship Manager anderen persönlichen Zwängen unterliegt als wir auf Investorenseite, kann man nicht ändern.“

Professionelle Anleger schützen sich demnach vor der eigenen Behavioral Finance. Gleichwohl setzen sie die Psychologie im Umgang mit ihren Gremien auch gezielt ein. Beispiel Aktien: „Wenn institutionelle Investoren ihre Aktienquote erhöhen wollen, kann es vorkommen, dass sie gegenüber ihren Gremien die Vorzüge von Dividendenstrategien betonen. So werden Aktien von Gremien oft eher akzeptiert“, berichtet Carsten Nerge, Country Manager Germany bei Oddo Asset Management. Regelmäßig Ausschüttungen vereinnahmen zu können klingt eben attraktiver als „Aktienrisiken“. Praktisch niemand schlägt indessen seinen Aufsehern vor, in Hedgefonds zu investieren, weil es für eine gute Performance in dem Fall kein Lob gibt und bei einer schlechten Entwicklung es ohnehin jeder gewusst haben will. Der Investor hat also keine persönliche Upside. Aktuell scheint dies für Absolute-Return-Strategien zu gelten.

Europas größte Anlegerbefragung

Nach Angaben von Sentix, einem in der Finanzszene sehr bekannten Forschungshaus, beeinflusst die Kraft der Emotionen die Kurse und die Trends an den Märkten. Im Gespräch erläutert Sentix-Geschäftsführer Patrick Hussy, dass es zur Jahrtausendwende, als der Neue Markt noch existierte und vor allem florierte, in ganz Europa keine Echtzeitdaten gab, die diesen „Wahnsinn“ beschreiben konnten. Damit war die Idee geboren, Sentix zu gründen. „Unser Ziel besteht seit 2001 darin, das Anlegerverhalten umfassend zu begreifen, objektiv zu messen und standardisiert zu analysieren, um daraus Informationen über die einzelnen Asset-Klassen und die verschiedenen Anlagestile zu generieren. Für uns ist das Verhalten von Menschen die Größe, die dazu führt, dass viele Schwankungen an den Märkten auftreten“, erläutert Hussy. Sentix ist Spezialist auf dem Gebiet der Behavioral Finance und erstellt den sogenannten Sentix Global Investor Survey, der als bedeutendste Umfrage ihrer Art in Europa gilt. Am Ende jeder Handelswoche befragen die Frankfurter dafür rund 4.500 Kapitalmarktakteure, darunter mehr als 900 Institutionelle. Die Verarbeitung der gewonnenen Informationen erfolgt über das Wochenende und gestattet mit Beginn der neuen Handelswoche der dafür zahlenden Kundschaft Einblick in die Stimmung der Anleger. In der Sentix Asset Management GmbH werden die Research-Signale in Strategien überführt. Anleger können über Publikumsfonds als auch individuell über Spezialfonds von dem erfrischend anderen Investmentstil profitieren und sich so die Börsenpsychologie zunutze machen. Die Behavioral Finance fließt ins Research wie auch ins Portfoliomanagement ein.

Wie Hussy erläutert, ist die Stimmung der Anleger zyklisch und erlaubt dadurch die Identifikation von Wendepunkten. In diesem Zusammenhang ist es für Sentix von herausragender Bedeutung, zu erfahren, ob ein Investor beispielsweise gegenüber Aktien negativ gestimmt ist und ob er diese Einstellung auch bereits durch Verkäufe oder Short-Positionen umgesetzt hat. Wittern Anleger sozusagen die Gefahr schärferer Kurskorrekturen, trennen sich aber aus den unterschiedlichsten Gründen nicht von ihren Beständen, baut sich dadurch ein gewisser Druck am Markt auf. Laut Patrick Hussy gibt es neben Investitionszwängen und Benchmarks, Kundenwünschen oder der „Hausmeinung“ vielfältige Gründe, die dazu führen, in einem solchen Szenario die Aktien eben nicht zu verkaufen. Das heißt, die Handlungen der Investoren sind nicht kongruent zu ihren Erwartungen. Irgendwann brechen die Kurse schließlich auf breiter Front ein und der Abgabedruck entlädt sich; aus der kognitiven Dissonanz, das sagt die Wissenschaft, wird wieder Konsonanz. Was die Psychologie in der Kapitalanlage betrifft, rät Hussy, sich vor den Tücken der Kurzlebigkeit in Acht zu nehmen. „Das Entscheidende in unserem Geschäft ist oftmals, dass sich die Anleger vor Augen führen sollten, dass ihre Strategie womöglich nicht zu jeder Zeit immer erfolgreich ist. Das heißt, es gibt bei jedem Ansatz immer wieder Schwächephasen, bei denen man das große Ganze nicht gleich infrage stellen sollte.“

Abschließend bleibt festzuhalten, dass die Psychologie in der Investmentwelt eine zentrale Rolle spielt. Investoren sollten eigene Schwächen stets hinterfragen, Kapitalmarktanomalien dafür aber auch konsequent als Opportunitäten betrachten.

portfolio institutionell, Ausgabe 2/2014

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar