Alternative Anlagen

11. Oktober 2017

Jenseits der J-Curve

Was ist die Asset-Klasse mit dem größten Ach-hätt’-ich-doch-Faktor? Ziemlich sicher Private Equity. Viele Kapitalsammelstellen im Ausland zeigen, dass eine kräftige Portion Private Equity die Performance nährt. Hierzulande sind die Beispiele rarer.

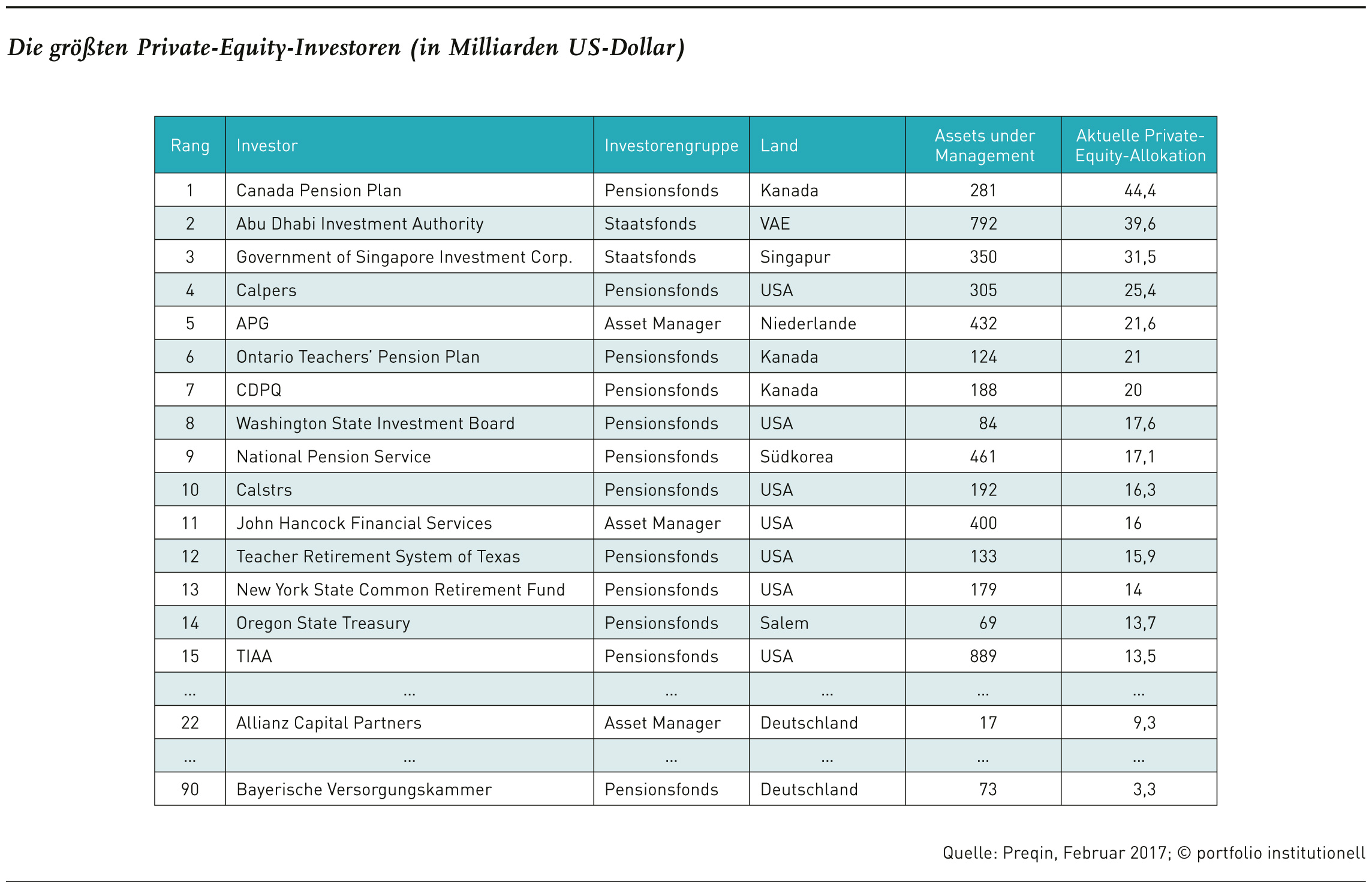

Der Canada Pension Plan, der mit 44,4 Milliarden Dollar die Top-100-Private-Equity-Investors-Liste von Preqin anführt, heimste in den vergangenen fünf Jahren wunderschöne Nettorenditen von im Schnitt knapp zwölf Prozent auf das Gesamtportfolio ein. In den vergangenen zehn Jahren waren es immerhin noch knapp sieben Prozent. Mit 16 Prozent hat man in Toronto auch relativ betrachtet viel in Beteiligungen investiert, um Illiquiditätsprämien zu ernten. Offenbar tat Private Equity der Performance gut.

Andere Institutionen in Nordamerika fahren sogar eine noch höhere Beteiligungsquote. Für das Vorzeigebeispiel aller Alternatives-Manager, den Yale Endowment Fund, kommt Preqin sogar auf eine Quote von 33 Prozent. Und die macht(e) sich mehr als bezahlt. In den vergangenen 20 Jahren verdiente Yale alle zwölf Monate mit Leverage Buyouts 13,6 Prozent. Mit Venture Capital märchenhafte 77 Prozent (in Worten: siebenundsiebzig). Was zudem auffällt: Yale hat seine Buyout-Quote in den vergangenen Jahren auch zugunsten von Venture Capital reduziert.

Doch rundum glücklich ist man in Yale mit Beteiligungsfonds auch nicht: die Verhandlungsmacht bezüglich Gebühren ist in diesen Märkten nämlich reduziert. Yale führt hierfür die große Nachfrage nach guten Managern an. Eine Rolle dürfte aber auch spielen, dass der Stiftungsfonds mit insgesamt 25 Milliarden Dollar vergleichsweise klein ist. Vergleichbar groß, vergleichbar bei den Verbindlichkeiten und vergleichbar in Private Equity allokiert aber ungleich unbekannter ist die Investmentgesellschaft der Universität Princeton. Deren Mission: langfristige Returns von über zehn Prozent im Jahr. Rückblickend waren es seit 1977 stolze 13 Prozent. In Kauf nimmt man dafür in Princeton Aktienrisiken in Höhe von 95 Prozent des Portfolios.

Der Ontario Public Employees Retirement Fund hat ein Fünftel seiner 70 Milliarden Dollar in Private Equity investiert. Diese Gelder vermehrten sich in den vergangenen zehn Jahren um jährlich zehn Prozent. Ebenfalls etwa ein Fünftel – Target Allocation 23 Prozent –, in diesem Fall von 84 Milliarden Dollar, investiert das Washington State Investment Board in Private Equity.

Den Voyeurismus des Beobachters befriedigt diese Kapitalsammelstelle mit einem Blick ins Beteiligungs-Interieur: Für das bestehende Portfolio berechnete Hamilton Lane einen IRR für Mega Buyouts von 16, für mittelgroße Buyouts von 14, für kleine Buyouts von zwölf und für Large Buyouts und Venture Capital jeweils elf Prozent. Besonders schön für den Washington State: Mega Buyouts kommen im Beteiligungsportfolio auf eine Quote von 29 Prozent. Erfreulich waren in 2016 wie auch in 2015 Ausschüttungen in Höhe von 4,2 Milliarden Dollar.

Damit fiel es auch relativ leicht, im vergangenen Jahr 3,6 Milliarden Dollar an elf Fonds neu zuzusagen. Beeindruckend ist aber auch die Zahl der Private Equity „Partnerships“: diese addieren sich auf stattliche 262. Calpers in Kalifornien pflegt aktuell 238 Partnerschaften und der IRR des größten US-Pensionsfonds seit Beginn des heute 25 Milliarden Dollar schweren Beteiligungsprogramms addiert sich auf etwa elf Prozent pro Jahr. In 2016 rentierte das Private-Equity-Portfolio mit netto 14 Prozent. Der Schwerpunkt liegt bei Calpers deutlich auf Buyouts.

Zweistellige Private-Equity-Quoten

Private-Equity-Überzeugungstäter finden sich nicht nur in Nordamerika, sondern auch in Großbritannien. Ein Viertel seiner umgerechnet 28 Milliarden Dollar hat der Wellcome Trust, dessen Renditen in verschiedene Projekte rund um das Thema Gesundheit fließen, in Private Equity investiert. Als gesundheitsfördernd für die Gesamtperformance, die in den vergangenen zehn Jahren bei neun Prozent lag, erwies sich offenbar auch Private Equity beziehungsweise Venture Capital. Letztere Asset-Klasse nimmt nämlich den größten Teil ein und ist erfreulicherweise auch für die größte Performance im Beteiligungsportfolio verantwortlich. In den vergangenen drei Jahren performte Venture Capital jährlich mit über 20 Prozent. Noch mehr Überzeugungstäter gefällig? Die Bahrain Mumtalakat Holding Company investiert 9,7 ihrer elf Milliarden Dollar in Private Equity.

Unter den Top 100: Allianz Capital Partners und die BVK

Mindestens 3,1 Milliarden Dollar in Private Equity braucht es, um es auf die Top-100-Private-Equity-Rangliste der Limited Partners zu schaffen. 67 stammen aus Nordamerika, 15 aus Westeuropa. Aus Deutschland komplettieren die Liste Allianz Capital Partners, die für die Allianz in Private Equity, Infrastruktur und Renewables investieren, und die Bayerische Versorgungskammer mit 9,3 beziehungsweise 3,3 Milliarden Dollar. Im Durchschnitt halten die auf der Liste aufgeführten Investoren eine Quote von zwölf Prozent in Beteiligungen, wobei die Zielquote bei 12,5 Prozent liegt. Bei der Versorgungskammer, die vor etwa zehn Jahren mit Private Equity angefangen hat, sind es immerhin knapp fünf Prozent. Dies zeigt auch, wie lange es – gerade bei einer wachsenden Kapitalsammelstelle – auch wegen der Rückflüsse dauern kann, bis man bei illiquiden Asset-Klassen auf nennenswerte Quoten kommt.

Dass sich der Aufbau lohnt, zeigen aber nicht nur die oben aufgeführten Beispiele, sondern auch die Ärzteversorgung Westfalen-Lippe. Im Geschäftsbericht 2016 teilen die Münsteraner Ärzte mit: „Die Spezialfonds mit alternativen Anlagen stellen mittlerweile, dank der guten Diversifikation und des erreichten Reifegrades, eine bedeutende Ertragssäule dar. Der konsequente und disziplinierte Auf- und Ausbau des Alternatives-Portfolios über die vergangenen Jahre zahlt sich nun sukzessive aus. Alle Segmente innerhalb des alternativen Portefeuilles – Private Equity, Infrastruktur, Direct Lending, Venture Capital sowie Natural Resources – leisteten einen soliden Ergebnisbeitrag. Dabei ist die Innenfinanzierungskraft des Portfolios, das heißt, die Fähigkeit, die für neue Mittelabrufe erforderliche Liquidität durch Ausschüttungen und Rückflüsse aus den Bestandsengagements zu bedienen, mittlerweile sehr hoch. Der für die Anlageklasse typische J-Kurven-Effekt ist auf Ebene des Gesamtportfolios überwunden.“ Ein solches reifes Private-Equity-Portfolio trägt nicht zuletzt dazu bei, weiter mit einem Rechnungszins von vier Prozent arbeiten zu können.

Die große Frage ist natürlich, ob die Renditen auch künftig den Aufwand und die Illiquidität rechtfertigen. Gemäß einer Umfrage von Preqin vom Juni 2017 unter 540 institutionellen Investoren auf der ganzen Welt sinkt die Zuversicht für Private Equity. Anders als im Dezember 2016 als noch 84 Prozent der befragten Investoren Private Equity generell positiv sahen, waren es im Juni nur noch 58 Prozent. Für Bedenken sorgen insbesondere die hohen Bewertungen, die auf die Performance von neuen Engagements drücken dürfte. 86 Prozent der Investoren sehen die Valuations kritisch. Trotzdem dürften künftige Renditen aber immer noch über denen von anderen Asset-Klassen liegen. Kein Wunder daher, dass nur fünf Prozent der Befragten planen, ihre Private-Equity-Allokation zu reduzieren.

portfolio institutionell, Ausgabe 9/2017

Autoren:

Patrick EiseleSchlagworte: Pensionsfonds/CTA | Private Equity | USA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar