Lassen Sie sich nicht von der IRR täuschen

Prof. Oliver Gottschalg

Gastbeitrag von Prof. Oliver Gottschalg, Professor an der HEC Paris.

Die IRR ist traditionell die Kennzahl zur Messung der Performance von Private-Equity-Fonds, spiegelt deren Qualität aber nur unzureichend wider. Oft werden Fonds einem falschen Quartil zugeordnet. Bei der Fondsauswahl sollten Investoren deshalb auf andere Methoden als die IRR schauen.

Fundraising ist im heutigen Umfeld nicht einfach. Für Private-Equity-Fonds ist es deshalb zunehmend wichtig, auf ihren Top-Quartil-Status verweisen zu können. Typischerweise wird dieser ermittelt, indem die Internal Rate of Return (IRR) des Fonds mit dem Top-Quartil-IRR-Schwellenwert einer der Standard-Performance-Benchmarks der Branche verglichen wird. Meine früheren Research-Arbeiten haben gezeigt, dass aufgrund von Widersprüchen bei verschiedenen Benchmark-Anbietern viel mehr als nur die 25 Prozent aller Fonds, die per Definition zum Top-Quartil gehören, den Status als Top-Performer für sich beanspruchen – zumindest nach Maßgaben mindestens eines Benchmark-Providers.

Auch wenn wir dieses Problem einen Moment ignorieren, gibt es einen weiteren Grund zu zweifeln, dass alle Fonds aus der Kategorie „Top-Quartil“ tatsächlich als Top-Performer gelten können. Die Gründe stehen direkt mit den Mängeln der IRR-Performance-Messung in Verbindung, die für die Definition der Kategorie „Top-Quartil“ genutzt wird. Obwohl es einige theoretische und praktische Gründe gibt, um gegenüber der IRR-Messung misstrauisch zu sein, sind in diesem Kontext insbesondere drei Faktoren von besonderer Relevanz.

Erstens hat die IRR-Methode ein technisches Problem. Sie tendiert dazu, den Schwerpunkt zu sehr auf Returns zu legen, die früh im Lebenszyklus des Private-Equity-Fonds erzielt wurden. Zweitens versucht die IRR, die Jahres-Performance eines Fonds für die Zeit von der Auflegung bis zum letzten Cashflow auszudrücken, obwohl wir wissen, dass bei Private Equity das Geld schrittweise investiert und zurückgezahlt wird. Insofern trifft die IRR-Formel indirekte Annahmen über die erzielten Returns, während das Geld noch nicht oder nicht mehr beim Private-Equity-Fonds investiert ist. Diese Annahmen verzerren die Performance-Bewertung zum Teil erheblich. Drittens misst die IRR absolute Renditen, die stark von externen ökonomischen Bedingungen beeinflusst sind, was den Blick auf die Managerfähigkeiten zur Wertschöpfung verwischt.

Drei Schritte bis zur richtigen Performance

Die gute Nachricht ist: Es gibt einen Performance-Indikator, der all diese Probleme eliminiert und erfasst, was für die Identifizierung der Top-Performer gebraucht wird, nämlich die annualisierte Performance eines Fonds. Diese wird relativ zur breiten Marktrendite ausgedrückt und über die gesamte Duration des Fonds gemessen, das heißt den Zeitraum, in dem das Fondskapital wirklich arbeitet. Die Berechnung dieses Performance-Indikators, fortan Alpha genannt, ist relativ intuitiv und rechnerisch viel weniger komplex als die IRR-Formel. Es bedarf nur drei einfacherer Schritte. Als Erstes diskontieren wir alle Fonds-Cashflows bis zum Tag des ersten Cashflows. Als Diskontsatz werden die Renditen des MSCI World über den relevanten Zeitraum genutzt, mittels dessen die Opportunitätskosten eines durchschnittlichen Investors approximiert werden. Wird dann die Ratio von dem Zeitwert aller Zuflüsse gegenüber allen Abflüssen berechnet, haben wir eine Zweitwertversion des Total Return Multiple. Basierend auf dem Zeitwert der Fonds-Cashflows leiten wir die Duration des Fonds als Zeitraum zwischen dem kapitalgewichteten Durchschnittszeitpunkt aller Kapitalabrufe und dem kapitalgewichteten Durchschnittszeitpunkt aller Ausschüttungen ab. Schließlich annualisieren wir den Multiple über die Fondsduration (siehe Formel):

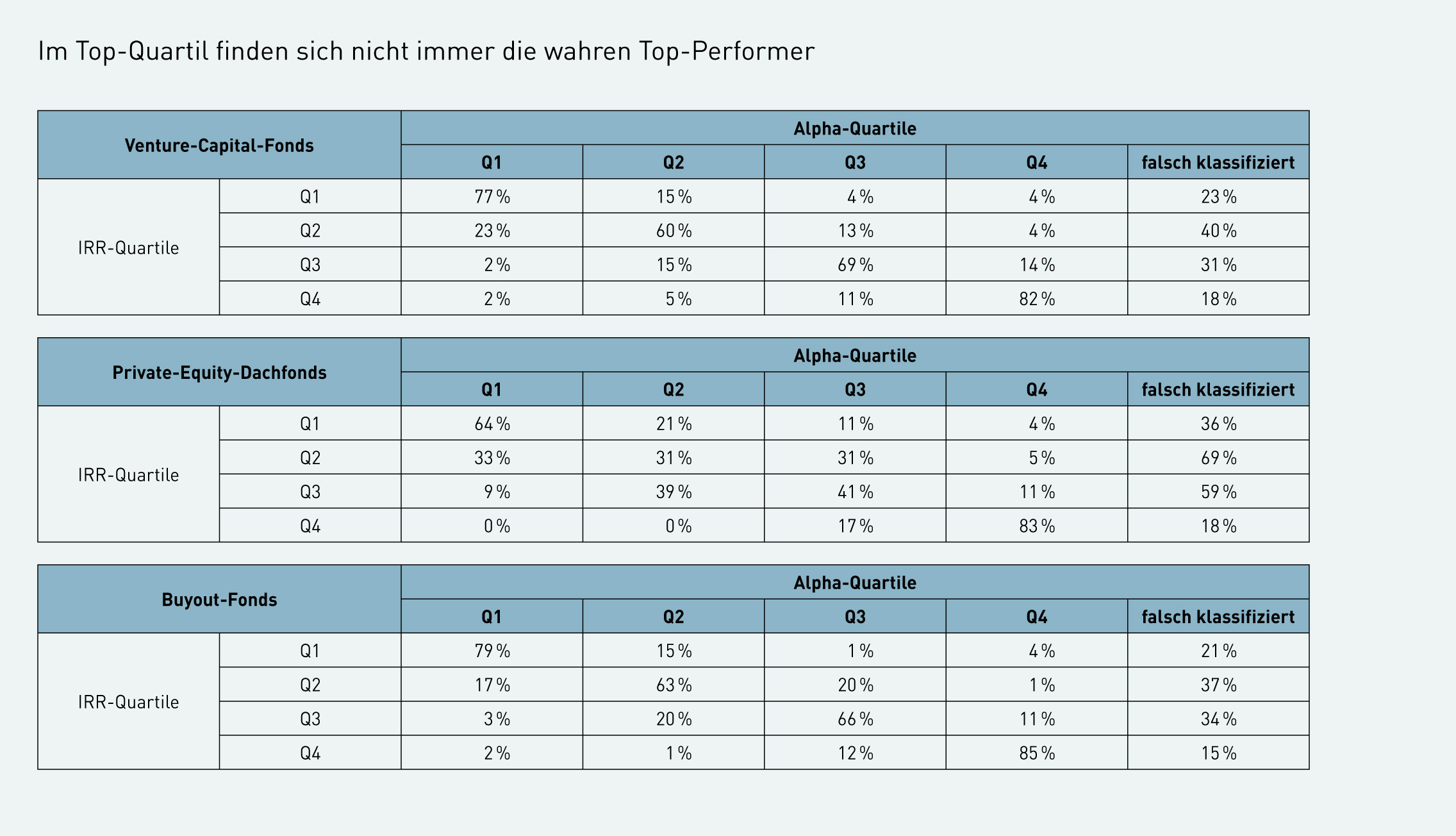

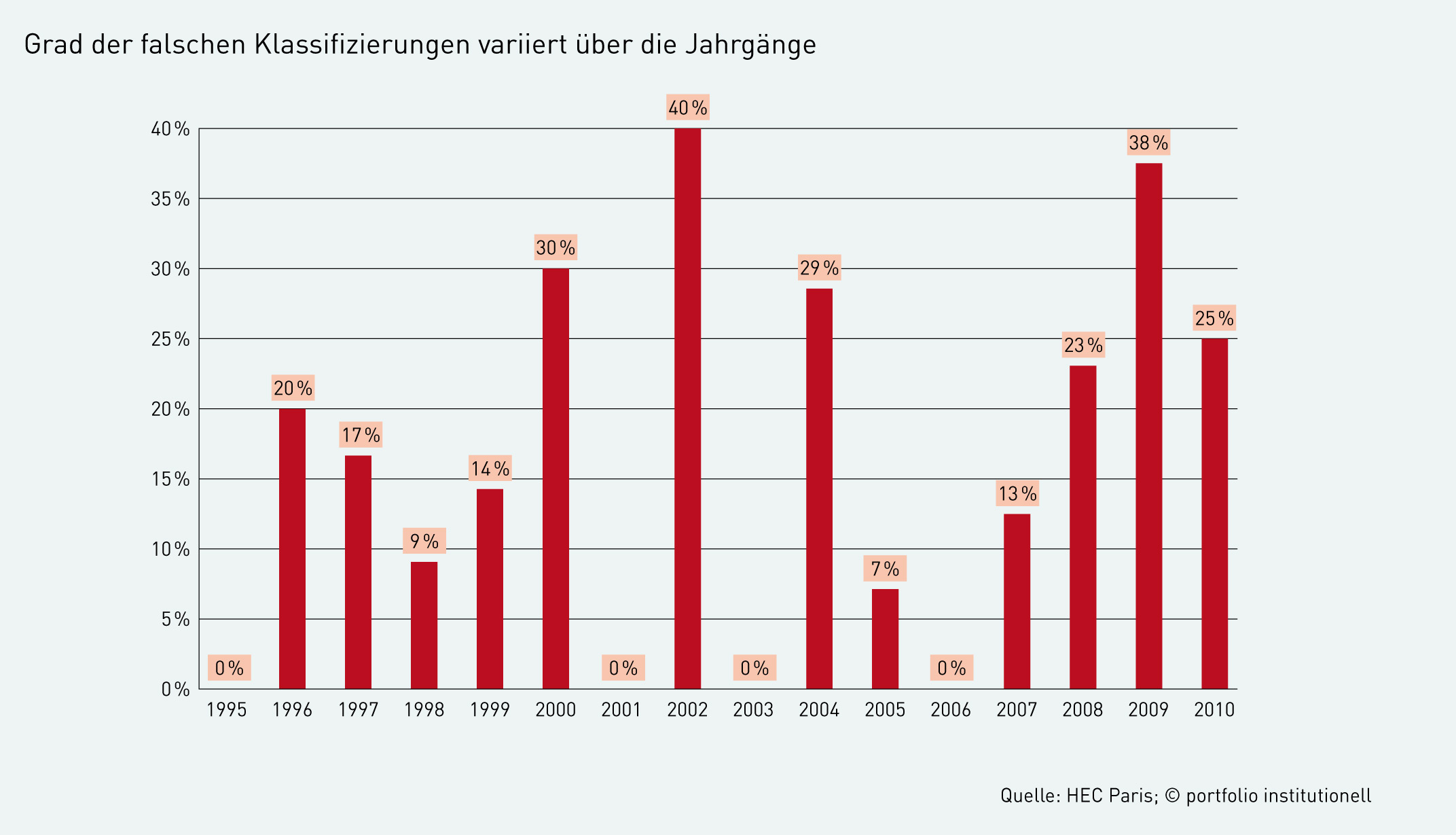

Wir haben diese Berechnungen für 650 Buyout-Fonds aus den Jahren 1995 bis 2010 durchgeführt und verglichen, wie jeder dieser Fonds gegenüber seinen Peers aus demselben Jahrgang abschnitt. Zunächst haben wir den traditionellen Ansatz verwendet, basierend auf der IRR Quartil-Schwellenwerte berechnet und jeden Fonds entsprechend eingeordnet. Danach haben wir die Analyse wiederholt, aber das eben beschriebene Alpha als Grundlage für die Ermittlung der Quartil-Schwellenwerte genutzt. Zu guter Letzt haben wir gezählt, wie viele Fonds, die nach der IRR-Methode im Top-Quartil landeten, aus dieser Kategorie herausfallen, wenn man die bessere Methode zur Messung der Performance, das Alpha, verwendet. Die Ergebnisse waren beeindruckend. Über alle Jahrgänge hinweg fielen 21 Prozent der Fonds, die nach der IRR-Methode im Top-Quartil liegen, aus dieser Kategorie heraus. Einer von fünf Fonds, der sich im Fundraising-Prozess selbst als Top-Performer präsentiert, hat dieses Attribut also wahrscheinlich nicht verdient. Die falsche Klassifizierung der Quartile beschränkt sich aber nicht nur auf das Top-Quartil. 37 Prozent der Fonds aus dem zweiten IRR-Quartil gehören nach unserer Methode nicht in diese Kategorie. Von diesen 37 Prozent sind 17 Prozent wahre Top-Performer, die in die erste Kategorie gehören, aber von den Fehlern der IRR-Methode bestraft werden, während der Rest eine wahre Performance hat, die einen Status als „Second Quartil“ nicht rechtfertigt. Über alle Buyout-Fonds hinweg zeigt sich, dass 26 Prozent der Fonds durch die IRR falsch klassifiziert werden. Die Tabelle auf der folgenden Seite veranschaulicht den Grad und die Richtung der falschen Klassifizierung für alle Quartile. Darüber hinaus ist interessant, dass der Grad der falschen Klassifizierung über die Jahrgänge variiert. Mit 40 Prozent fällt sie für die 2002er besonders hoch aus.

Beeindruckt von diesen Erkenntnissen haben wir die Analyse ausgeweitet und auch andere Teile des Private-Equity-Universums angeschaut. Wie sich herausstellte, gibt es vergleichbar große Verzerrungen bei einer Stichprobe von 372 Venture-Capital-Fonds. Im Schnitt sind 27 Prozent aller Fonds falsch klassifiziert. Immerhin 23 Prozent der Fonds, die nach der IRR-Methode im Top-Quartil liegen, fallen nach unseren Berechnungen aus dieser Kategorie heraus. Die Situation wird noch schlimmer, wenn man sich eine Auswahl von 183 Dachfonds anschaut. Mit 43 Prozent scheint fast die Hälfte der Dachfonds durch die IRR-Messung schlecht klassifiziert zu sein. Insbesondere ein Drittel der Fund-of-Funds, die laut der IRR ins zweite Quartil eingeordnet werden, gehören eigentlich zu den Top-Performern, wenn man Alpha als Performance-Maßstab zugrunde legt. Die Implikationen dieser Ergebnisse sind ebenso einfach wie wichtig. Die traditionelle IRR-Messung bestraft substanzielle Teile der General-Partner-Gemeinde. Insbesondere Dachfonds sind durch eine falsche Einordnung in ein Quartil betroffen, die ihre wahre Performance untertreibt. Limited Partners sollten also einen genauen Blick auf präzisere Methoden zur Performance-Messung als die IRR werfen.

portfolio institutionell, Ausgabe 4/2014

Autoren: portfolio institutionell In Verbindung stehende Artikel:

{kind=link}

Schreiben Sie einen Kommentar