Lebensversicherungsverzinsung weiter auf Talfahrt

Wie nicht anders zu erwarten war, sinken die Renditen von Rentenversicherungen weiter. Davon betroffen sind nicht nur klassische Policen, sondern auch alternative Produkte. Die schlechteste Verzinsung hat die Riester-Rente.

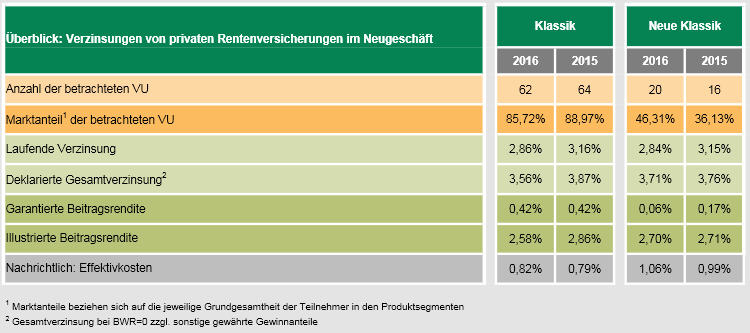

Die Überschussstudie 2016 der Assekurata Assekuranz Rating Agentur GmbH stellt fest, dass 2016 die laufende Verzinsung von Lebens- und Rentenversicherungen einen neuen Tiefststand erreicht hat. Sie beträgt im Durchschnitt 2,86 Prozent nach 3,16 Prozent im vergangenen Jahr. 55 von insgesamt 59 Lebensversicherern haben in diesem Jahr niedrigere Verzinsungen deklariert, vier behielten die Zinsen von 2015 bei.

Bei genauerer Betrachtung der Produktarten ist festzustellen, dass die Riester-Rente die niedrigste laufende Verzinsung aufweist, ganz gleich, in welcher Garantiezins-Generation der Vertrag abgeschlossen wurde. Der Abstand ist erheblich. So beträgt beispielsweise die durchschnittliche Verzinsung der Riester-Renten in der Tarifgeneration mit 2,75 Prozent Garantiezins – das entspricht einem Vertragsabschluss in den Jahren 2004 bis 2006 – lediglich 2,85 Prozent. Laufende Rentenversicherungen dieser Tarifgeneration bringen es hingegen durchschnittlich auf 3,05 Prozent.

Einen Schwerpunkt hat Assekurata bei der Betrachtung auf die Tarife der „neuen Klassik“ gelegt. Dabei handelt es sich um Rentenversicherungen, die ein geringeres Garantieniveau beziehungsweise gar keinen Garantiezins bieten, bei denen die Versicherten jedoch auch an den Überschüssen beteiligt werden und bei denen eine lebenslange Mindestrente garantiert wird. Auch diese alternativen Produkte bleiben von der Absenkung der laufenden Verzinsung nicht verschont. Sie beträgt im arithmetischen Mittel in diesem Jahr 2,84 Prozent nach 3,15 Prozent im vergangenen Jahr. Damit liegt die Verzinsung der alternativen Produkte noch unter der von konventionellen Versicherungen.

Allerdings fällt die Überschussbeteiligung höher aus. Im Durchschnitt deklarieren die Anbieter von Produkten der „neuen Klassik“ eine Gesamtverzinsung von 3,71 Prozent gegenüber von 3,56 Prozent bei konventionellen Tarifen. Die illustrierte Beitragsrendite beträgt bei den neuen Produkten im Durchschnitt 2,70 Prozent (2015: 2,71 Prozent) gegenüber 2,58 Prozent bei konventionellen Produkten. Sie könnte noch höher sein, wenn die Versicherer nicht bei den Kosten überdurchschnittlich zulangen würden. Die durchschnittliche Effektivkostenbelastung ist mit 1,06 Prozent deutlich höher als bei klassischen Versicherungen mit 0,82 Prozent.

Bei den Beitragsrenditen von alternativen Rentenversicherungen gibt es jedoch noch eine Unwägbarkeit, vor allem dann, wenn die Überschüsse in Investment- oder Indexfonds fließen. Die Versicherer unterstellen bei den Berechnungen Annahmen über die Wertentwicklung der Fonds. Die Vorhersagequalität ist gering, und es kann nicht ausgeschlossen werden, dass Versicherer aus Wettbewerbsgründen mit zu optimistischen Annahmen operieren. Die hochgerechneten Ablaufwerte sind deshalb mit Vorsicht zu genießen.

„Nicht zuletzt aufgrund der erklärungsbedürftigen Zusammenhänge und der vielschichtigen Überschuss- und Risikomerkmale stellt die Auswahl einer geeigneten Anbieter-Produkt-Kombination für Kunden und Vermittler eine große Herausforderung dar“, stellt Assekurata-Geschäftsführer Dr. Reiner Will treffend fest.

Weiterführender Link:

Zur Assekurata-Überschussstudie 2016portfolio institutionell newsflash 03.02.2016/Hans Pfeifer

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar