Neue Rollen für Investoren und Energieversorger – Technik und Finanzierung der Energiewende

Prof. Dr.-Ing. Peter Birkner Dipl.-Kfm., StB Reinhard Liebing

Investoren sind auf der Suche nach Investments, die ihnen eine ausreichende reale Rendite bei überschaubarem Risiko bieten. Gleichzeitig erfordert der Ausbau der Erneuerbaren Energien erhebliche Investitionen. Für Finanzinvestoren ist es wichtig, ihr Technologieverständnis zu vertiefen.

Gastbeitrag von Prof. Dr.-Ing. Peter Birkner und Dipl.-Kfm., StB Reinhard Liebing

Prof. Dr.-Ing. Peter Birkner ist Mitglied des Vorstands, Ressort Technik, der Mainova AG in Frankfurt und Honorarprofessor an der Bergischen Universität Wuppertal. Reinhard Liebing ist Mitglied der Geschäftsführung der Alceda Real Asset Trust GmbH in Hamburg.

Investitionen in die Energieinfrastruktur und in Erneuerbare Energien sind kein Modethema. Sie sind vielmehr Ausdruck klarer wirtschaftlicher Notwendigkeit und politischer Vorgaben. Und sie sind kein deutsches Thema, sondern ein globaler Trend. Weltweit sind institutionelle Investoren bereit, signifikante Beträge in Infrastrukturprojekte zu investieren. Laut der aktuellen Studie „Power & Renewables Deals 2014 Outlook and 2013 Review“ der Unternehmensberatung PwC stieg der Transaktionswert im Bereich Erneuerbarer Energien im Jahr 2013 um 25 Prozent auf 16,1 Milliarden Euro.

Die Energiewende durch die Kapitalwende möglich machen

Aus gutem Grund richten institutionelle Anleger ihr Augenmerk verstärkt auf dieses Feld. Angesichts des Niedrigzinsumfeldes, einer vergleichsweise hohen Volatilität bei Aktien, oft geringen Risikobudgets und Mindestrenditezielen in einer Bandbreite von 3,5 bis etwa fünf Prozent pro Jahr, sind sie gezwungen, sich mit der strategischen Neuausrichtung ihrer Kapitalanlage zu beschäftigen und Renditepotenziale abseits der klassischen Bondanlagen zu suchen. Hier sind gerade Investitionen in Infrastruktur attraktiv. Die Vorteile liegen auf der Hand: Sie bieten in der Regel ein attraktives Rendite-Risiko-Profil bei stabilen und langfristig planbaren Cashflows, verbunden mit einem hohen Werterhalt. Das erkannten australische und kanadische Pensionsfonds laut einer OECD-Studie vom Sommer 2013 bereits in den frühen 90er Jahren. Damals starteten sie, diese Asset-Klasse sehr erfolgreich zu erschließen.

Enormer Finanzierungsbedarf für die Versorger

Neu sind Infrastrukturinvestitionen also nicht. Neu sind aber die Herausforderungen für die europäische Energiewirtschaft. Diese beschäftigt die Frage, wie sie angesichts der Energiewende und dem damit verbundenen dringend nötigen massiven Ausbau der Erneuerbaren Energien ihr Geschäftsmodell anpassen kann, um langfristig profitabel zu sein. Erkennbare Wachstumspotenziale gibt es zwar beispielsweise im Netzgeschäft, bei Erneuerbaren Energien, im Vertriebs- und Endkundengeschäft sowie bei der dezentralen Energieversorgung und der Energieeffizienz. Das Problem ist aber der dafür benötigte immense Finanzbedarf, den die traditionelle Energiebranche nicht alleine bewältigen kann. Um die Komplexität dieses Projekts zu erfassen, sollten sich Investoren zunächst die grundsätzlichen Überlegungen zur Energiewende vergegenwärtigen. Diese wurde in ihrer heutigen Ausprägung 2011 formuliert und geht von zwei Voraussetzungen aus: Erstens sind fossile Energieträger nur in endlichem Umfang vorhanden und deren Preis wird in absehbarer Zeit deshalb deutlich ansteigen. Zweitens trägt die Emission von Kohlendioxyd durch die Verbrennung von fossilen Rohstoffen substanziell zur globalen Klimaerwärmung bei und führt damit zu steigenden zivilisatorischen Schäden sowie zu einer erheblichen Veränderung der Lebensbedingungen auf der Erde. Damit ist die Energiewende nichts anderes als eine Dekarbonisierung der Volkswirtschaft, also die Schaffung einer in Produktion und Konsum kohlenstoffarmen Welt durch verstärkte Gewinnung von (elektrischer) Energie aus erneuerbaren Primärenergieträgern. Dadurch wird elektrische Energie zur zentralen Energieform. Die Geschwindigkeit des Transformationsprozesses erfolgt sinnvollerweise abhängig vom Eintreten der beiden Prämissen.

Für Deutschland kann postuliert werden, dass Onshore-Windkraft den wichtigsten Beitrag zur regenerativen Energieerzeugung leisten wird. Wesentlich für die deutsche Energiewende ist das Erneuerbare-Energie-Gesetz (EEG). Laut dessen jüngster Reformfassung vom 10. Februar 2014 betreffen die wichtigsten Eckpunkte unter anderem den Bestandsschutz für Altanlagen, den Vertrauensschutz für Windenergieanlagen, die vor dem 22.01.2014 genehmigt wurden und bis zum 31.12.2014 in Betrieb gehen, einen jährlichen Ausbaukorridor von 2.500 Megawatt für Windenergie an Land sowie ein zweistufiges Referenzertragsmodell, bei dem gute Standorte mit einer Reduzierung der Vergütung rechnen müssen. Ferner sollen Binnenstandorte weiterhin wirtschaftlich betrieben werden können und feste Vergütungssätze mindestens bis 2017 Bestandteil des EEG bleiben. Begrenzte Abschaltung von Überschussproduktion soll möglich sein und die Direktvermarktung schrittweise eingeführt werden. Der Gesetzentwurf soll bis Ostern vorliegen, das Gesetz bis Sommer in Kraft treten.

Ambitionierte Zielvorgaben

Laut den aktuellen Plänen der Bundesregierung ist das Ziel, bis 2050 die Kohlendioxydemissionen um 80 Prozent zu senken, 25 Prozent des Strombedarfs einzusparen und den Anteil an erneuerbarer Energieerzeugung am Energiemix auf 80 Prozent zu steigern (Bild 1). Wie umfangreich, komplex und kapitalintensiv die Herausforderung dieses Projekts aber ist, wird bei einem genaueren Blick auf die technischen Hintergründe der Energiewende deutlich. Denn im Grundsatz ist die Energiewende zunächst einmal eine Technologiewende. Das traditionelle, von fossiler Primärenergie dominierte Energiesystem soll in einem Zeitraum von knapp 40 Jahren in ein regeneratives System überführt werden. Die deutsche Energiewende erschließt im Kern die Primärenergiequellen Sonne und Wind. Diese stehen zwar im Überfluss zur Verfügung, sind aber durch eine geringe Energiedichte und eine hohe Volatilität gekennzeichnet. Deshalb sind große Ernteflächen mit großen Leistungen zu installieren und auf der Verbrauchsseite Energie in Abhängigkeit vom Angebot zu nutzen sowie Energie reversibel zu speichern. Zudem muss eine steigende Effizienz beim Energieverbrauch die Stromerzeugung durch erneuerbare Energiequellen ergänzen. Energie, die nur durch eine aufwendige Technik zu beschaffen ist, sollte auch entsprechend effizient eingesetzt werden. Dennoch stellt sich die Frage, ob der Strombedarf in Deutschland bis 2050 durch mehr Effizienz auf der Verbrauchsseite tatsächlich, wie vorgesehen, um 25 Prozent gesenkt werden kann. Denn tendenziell werden Anzahl und Art elektrischer Anwendungen zunehmen, während der öl- und gasbasierte Energieeinsatz in den Bereichen Mobilität und Heizung zurückgehen wird. Der Systemwechsel im Zuge der Energiewende etabliert nicht nur ein dekarbonisiertes, sondern auch ein in hohem Maße brennstoffkostenfreies, aber sehr kapitalintensives System. Die Umsetzung der Energiewende hat nun mit dem großflächigen Zubau erneuerbarer und – im Falle Deutschlands – auch volatiler Energiequellen mit begrenzter Jahresnutzungsdauer begonnen. Am Ende dieses Ausbaupfads wird die installierte Erzeugungskapazität – systembedingt – die installierte konventionelle Kraftwerksleistung sowie die maximale Verbrauchsleistung erheblich übersteigen. Hinzukommt, dass die Verfügbarkeit regenerativer Energiequellen ein tendenziell synchrones Verhalten aufweist, was zu einem ständigen Wechsel zwischen enormem Überfluss und deutlichem Mangel an elektrischer Energie führt.

Als Konsequenz durchläuft die Transformation der Energiewirtschaft gemäß Bild 2 drei Phasen. Bei einem kontinuierlichen Ausbau regenerativer Energiequellen und Priorität dieser Energieform bezüglich der Einspeisung übernimmt in der ersten Phase die konventionelle Energieerzeugung die Rolle einer Ergänzungsenergiequelle. Die kurzfristige und flexible Verfügbarkeit wird hierbei zunehmend wichtiger. Diese Phase fokussiert ausschließlich auf elektrische Energie. Die zweite Phase beginnt, wenn regenerative Energien am Energiemix einen Anteil in Höhe von etwa 35 Prozent haben. Die Leistung der regenerativen Energiequellen übersteigt die Verbrauchsleistung regelmäßig. In dieser Phase ist dabei durch Lastverlagerung in erzeugungsstarken Zeiten die Nutzung der verfügbaren Energie sicherzustellen. Hierbei kann unter anderem Fernwärme als Energieabsorptionsmedium genutzt werden. Power-to-Heat, also die Erzeugung von Wärme mit Strom, hat in dieser Phase großes Potenzial. Thermische Energie tritt damit neben elektrische Energie. Die dritte Phase schließlich beginnt ab einem Anteil der regenerativen Energien von etwa 50 Prozent. In diesem Abschnitt ist nun eine reversible Speicherung von elektrischer Energie erforderlich. Hier spielt die Gewinnung von Wasserstoff durch Elektrolyse eine entscheidende Rolle. Das so erzeugte Wasserstoffgas kann in Form einer Mischung aus Erdgas und Wasserstoff im Erdgasnetz zwischengelagert und bei Bedarf in den vorhandenen Gas- oder Dampfkraftwerken wieder in elektrische Energie zurückgeführt werden. Mit der Power-to-Gas-Technologie werden die Medien Wärme und Strom durch Gas komplettiert.

Wenn die Energiewende gelingen soll, dann muss dieser beschriebene Prozess jedoch mit einer Steigerung der Energieeffizienz auf der Anwendungsseite einhergehen. Daran wird deutlich, dass der Aufbau des beschriebenen Systems neue technische Realitäten schafft. Die Medien Strom, Wärme und Gas werden auf neue Weise gekoppelt, und der horizontale Energieaustausch gewinnt an Bedeutung. Viele derzeit gültige gesetzliche Regelungen basieren auf dem traditionellen, von Großkraftwerken dominierten Energiesystem und bilden vertikale Energieströme ab. Daher sind Anpassungen nötig. Die Energiewende wird damit auch zu einer ordnungspolitischen Wende.

Diversifikation, Modifikation und technische Subsidiarität!

Für den Erfolg der Energiewende ist eine technisch effiziente und effektive Durchführung des Transformationsprozesses eine notwendige Voraussetzung. Dabei sind drei Eckpunkte entscheidend. Der erste ist die Diversifikation. Ziel ist es dabei, durch die netzbasierte Kopplung unterschiedlicher Erzeugungs- und Verbrauchsmuster die Volatilität des regenerativen Energiesystems beherrschbar zu machen. Diversifikation bezieht sich auf Ort, Zeit und Methode zur Energiegewinnung beziehungsweise -anwendung. So ist beispielsweise das Wetter in Deutschland nicht immer überall gleich. Es ist deshalb sinnvoll, verschiedene Kraftwerke, also Windparks sowie Biomasse- oder Solaranlagen, über ein großes Gebiet möglichst homogen zu verteilen. Eine Fokussierung auf die besten Wind- und Sonnengebiete erhöht zwar die spezifische Energieausbeute, schafft aber Probleme in Zeiten der Überschussproduktion. Die Energie steht dann zur falschen Zeit am falschen Ort zur Verfügung. Eine Durchmischung unterschiedlicher Energiequellen minimiert dagegen den Speicherbedarf. Dies ist von immenser wirtschaftlicher Bedeutung, da Speicher kostspielig sind und zudem in den Wandlungsprozessen elektrische Energie verloren geht. Diesen Verlust auszugleichen, würde dann die Errichtung weiterer kapitalintensiver Ernteflächen zur Folge haben.

Den zweiten Eckpunkt bildet die Modifikation der bestehenden Infrastruktur. So können bestehende elektrische Netze durch Hinzufügen von geeigneter Informations- und Kommunikationstechnologie zu sogenannten Smart Grids weiterentwickelt werden. Durch die Erfassung und Berechnung der Lastflüsse, die Erweiterung des Netzes um Steuerelemente wie Spannungsregler und fernsteuerbare Schalter sowie die Einbindung des Kunden (direkte Last- oder Erzeugungsbeeinflussung) kann die Transportkapazität bestehender Verteilnetze um rund 30 bis 50 Prozent erhöht werden. Auch können städtische Fernwärmesysteme um Elektroheizer, also Power-to-Heat, ergänzt werden. Bei Stromüberschuss kann damit die speisende Kraft-Wärme-Kopplungsanlage auf das Stromminimum reduziert und die fehlende Wärmemenge mit regenerativem Strom erzeugt werden. Die vorhandene Infrastruktur bekommt so eine völlig neue Eigenschaft und kann als regelbare Last zur Beherrschung der Volatilität der Stromerzeugung genutzt werden. Ähnliches ist mit dem Erdgasnetz möglich. Die Technologien sind hier Elektrolyse (Power to Hydrogen) oder Methanisierung (Power to Gas). Aber auch auf Gebäudeebene sind derartige Verfahren anwendbar, zum Beispiel als kleine Blockheizkraftwerke mit Wärmespeicher oder Wärmepumpen.

Das dritte Element schließlich ist die technische Subsidiarität. Dieses Prinzip löst Probleme dort, wo sie entstehen. Zurzeit wird die Lösung des Volatilitätsproblems fast vollständig auf das Transportnetz verlagert. Zudem wird das Prinzip der Diversifizierung nicht beachtet. Wind wird bevorzugt im Norden und solare Strahlung im Süden genutzt. Daher erstaunt es nicht, dass ein enormer Ausbau des Transportnetzes gefordert wird. Alternativ könnten aber durch klug strukturierte Nieder-, Mittel-, und Hochspannungsnetze gestaffelte, teilautonome Energie-Cluster geschaffen werden, die jeweils einen gewissen Beitrag zur Beherrschung der Volatilität leisten. Solche Energie-Cluster können einzelne Gebäude, Quartiere oder Ortschaften, eine ganze Stadt oder eine Region sein. Ein regionales Hochspannungsenergie-Cluster könnte einen Durchmesser von etwa 100 Kilometer aufweisen, was in Deutschland etwa 40 Cluster bedeuten würde. Damit könnten 60 bis 70 Prozent der Schwankungen durch die Erzeugung und den Verbrauch kompensiert werden. Das deutsche Verbundnetz sowie der innereuropäische Energieaustausch müssten damit noch 30 bis 40 Prozent dieser Aufgabe übernehmen, der Ausbau des Übertragungsnetzes könnte also deutlich geringer ausfallen als derzeit diskutiert.

Durch die Kopplung von Strom, Gas (Power to Gas) und Wärme (Power to Heat) haben Städte neben dem Verbraucher und dem Energieerzeuger das Potenzial, eine urbane Energieweiche, also zur zentralen Schaltstelle und zum Speicher, zu werden. Die Stadt ist – neben industriellen Arealnetzen – der einzige Raum, in dem die Infrastruktur für Strom, Gas, (Fern-)Wärme und Wasser parallel existiert. Die Stadt stellt einen Verbrauchsschwerpunkt dar, aber auch Erzeugung besteht im großen Umfang in Form von Kraft-Wärme-Kopplungsanlagen. Der ländliche Raum, mit seinen andersgearteten Erzeugungs- und Verbrauchsmustern (Solar- und Windparks, Biomasseanlagen), ergänzt die Stadt perfekt zu einem regionalen Energie-Cluster.

Energiewende als Kapitalwende

Deutlich wird, dass die Energiewende ein vernetztes Denken über alle Wertschöpfungsstufen und über die Medien Strom, Wärme und Gas hinweg erfordert. Dies hat Auswirkungen auf das Geschäftsmodell der Energieversorger. Sie müssen künftig für das räumliche und zeitliche Gleichgewicht von Energieerzeugung und -verbrauch sorgen. Sie werden weiterhin Netzbetreiber bleiben, dafür wird die großtechnische Bereitstellung von Energie gegenüber der Lieferung von Ausgleichsenergie in den Hintergrund treten. Der Energieversorger der Zukunft ist der Kompetenzträger, Moderator und Koordinator der Energieversorgung. Er muss für die ganzheitliche, medien- und branchenübergreifende Sichtweise sorgen und mit seiner technischen Expertise die einzelnen Akteure orchestrieren. Dabei wird sich auch sein regionaler Wirkungskreis vergrößern und er wird nicht immer vollständiger Eigentümer der von ihm betriebenen Assets sein.

Nicht vergessen werden darf, dass der Aufbau der beschriebenen Infrastruktur eine enorme Kapitalmenge erfordert, die langfristig gebunden ist. Die Energiewende stellt damit neben der technologischen und ordnungspolitischen Wende eine Kapitalwende dar. Das für diesen Transformationsprozess erforderliche Kapital kann zudem nur zu einem geringen Teil die traditionelle Energiebranche aufbringen. Eigenkapital wird zunehmend knapp. Den Versorgern eröffnet die Energiewende zwar neue Geschäftsmöglichkeiten, sie bedeutet zunächst aber auch rückläufige Umsätze im klassischen Versorgergeschäft. Dafür öffnen sich Chancen für Investoren. Bürgergenossenschaften, Kapitalfonds, die Wohnungswirtschaft oder Industrie- und Gewerbebetriebe können Investoren und damit Teil der neuen Energiebranche werden. Tatsächlich finden sich inzwischen vermehrt Beispiele für Kooperationen zwischen Ener

ieversorgern und Finanzinvestoren. So kooperiert Eon mit Finanzinvestoren aus Abu Dhabi und mit Pensionsfonds aus Dänemark. RWE dagegen strebt künftig nur noch Minderheitsbeteiligungen bei Kraftwerksprojekten an. Vattenfall arbeitet mit einem Investmentfonds zusammen und Tennet kooperiert bei der Netzanbindung von Offshore-Windparks mit Mitsubishi. Jüngst gab die Gothaer Versicherung bekannt, dass sie in den Independent Power Producer (IPP) eines Projektentwicklers bis zu 150 Millionen Euro für Wind- und Solarprojekte investiert. Dieser IPP bekommt gleichzeitig 150 Millionen Euro von kleineren institutionellen Investoren durch eine Senior-Debt-Finanzierung über 20 Jahre.

Chancen europaweit nutzen

Potenzielle Investoren sollten dabei aber zweierlei bedenken: Zum einen sollte der Blick nicht nur auf den deutschen Markt gehen. Denn die Energiewende ist kein rein deutsches Thema. Chancen liegen insbesondere auch in Norwegen, Schweden, Frankreich, Polen und Irland. Auch die mittleren und kleineren Energieversorger müssen dabei ihren Fokus vom traditionellen Versorgungsgebiet zumindest auf Deutschland, wenn nicht auf Europa ausdehnen.

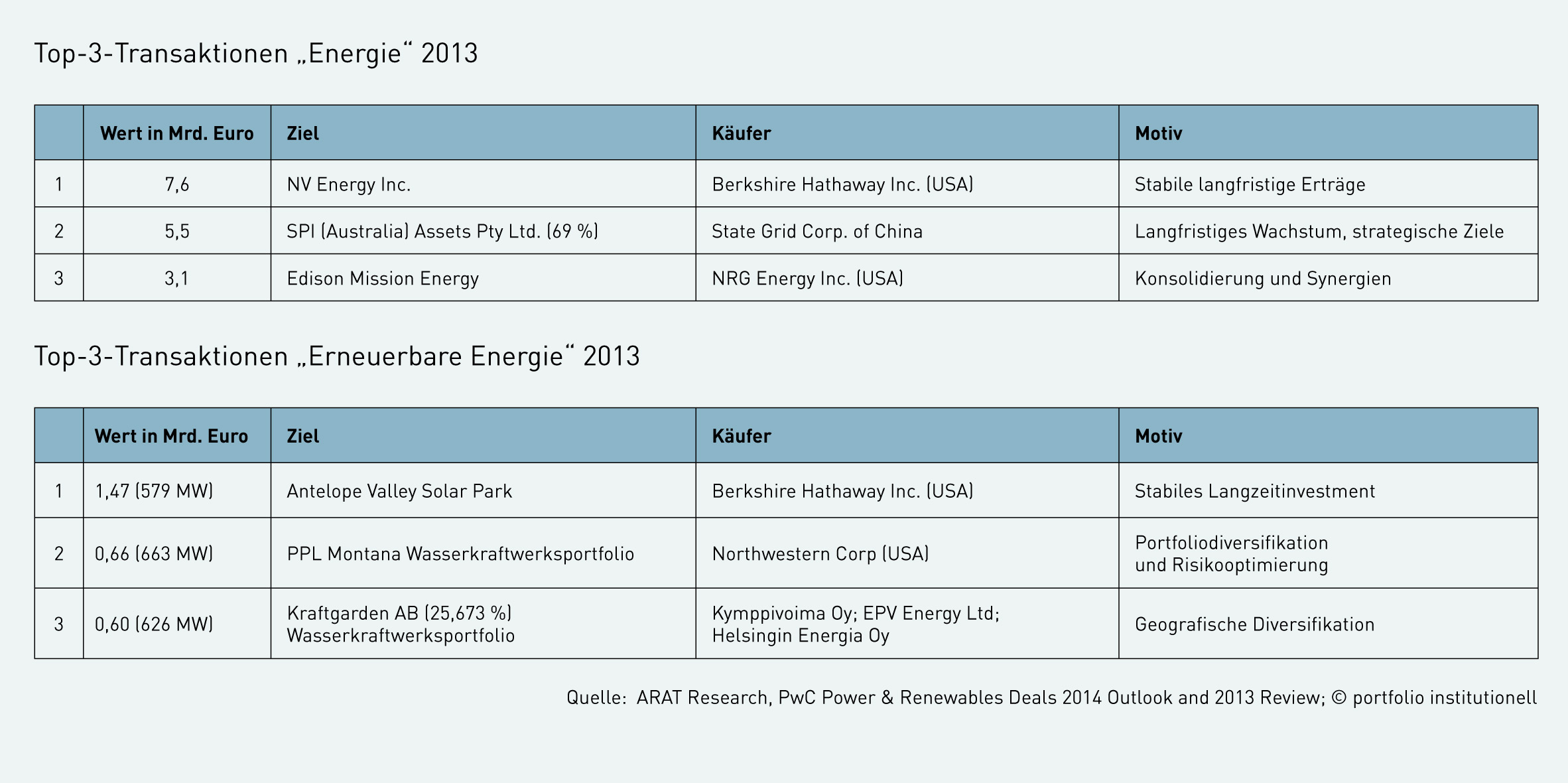

Bis 2035 prognostiziert der Ölkonzern BP in seinem „BP Energy Outlook 2035“ zudem einen Anstieg des globalen Energieverbrauchs um 41 Prozent. Der Anteil Erneuerbarer Energien innerhalb des globalen Energiemix wird in diesem Zeitraum von 20 auf 31 Prozent steigen. Die deutsche Energiewende reiht sich somit in die internationale Entwicklung ein. Das sollten Investoren nutzen, da ein internationales Portfolio zu einer effizienten Streuung führt. Andererseits nimmt die Konkurrenz um attraktive Assets zu. Auf globaler Ebene treten Staatsbetriebe, Staatsfonds, Infrastrukturfonds, Versicherungen und Pensionsfonds als Direktinvestoren auf. So haben gerade im vergangenen Jahr Konsortien aus europäischen Pensionsfonds gemeinsam um attraktive Assets geboten. Der Wettbewerb um attraktive Projekte in diesem Bereich erfährt dadurch eine neue Dimension (siehe Tabellen gegenüber). Allerdings zeigen Erfahrungen aus Australien und Kanada, wo man schon seit den 90er Jahren in Infrastruktur investiert, dass häufig die Nachfrage überschätzt wurde und es zu Überbewertungen kam. Dagegen wurden Leverage-Risiken oft unterschätzt. Kritisch können zudem Governance- und Gebührenaspekte bei Fondsinvestments sein. Direktinvestments dagegen sind komplex und erfordern adäquate Ressourcen, ermöglichen jedoch eine bessere Kontrolle und können kosteneffizienter gestaltet werden.

Partnerschaftliche Beteiligungsstrukturen als gangbarer Weg

Bei begrenzten internen Ressourcen eines Investors stellt sich deshalb die Frage, wie sich die Investmentchancen von Infrastruktur und insbesondere von Renewables nutzen lassen. Der Zugang zu attraktiven Investitionen ist schwierig und die Risiko- sowie Beteiligungsbewertung komplex. Einmal bietet sich hier die Zusammenarbeit mit einem externen Investmentmanager und einer spezialisierten Service-Kapitalverwaltungsgesellschaft (KVG) an. Diese übernimmt die Verwaltung der Sondervermögen eines oder mehrerer Anleger, wobei es sich meist um Spezialfonds handelt. Während die KVG Funktionen wie die Administration, das Risikomanagement, die Bewertung oder das Reporting übernimmt, können für die Verwahrstelle und andere Funktionsbereiche jeweils die besten Anbieter ausgewählt werden. Eine weitere Lösung können partnerschaftliche Beteiligungen sein. Diese sind auf drei Ebenen möglich: als Kooperation auf Ebene eines einzelnen Projektes, als Etablierung eines Joint Ventures, um gemeinsam in unterschiedliche Projekte, zum Beispiel Windparks in Europa, zu investieren oder die Entwicklung und Umsetzung eines Investmentvehikels, das von einem Energieversorger verwaltet und gesteuert wird. Um eine solche Zusammenarbeit zu gestalten, bedarf es aber eines gemeinsamen Verständnisses insbesondere bezüglich der Rolle des Investors, der Regelung des Stromverkaufs, der Schutzrechte des Investors, der Ausschüttungspolitik und der Modellparameter zur Bewertung von Investmentgelegenheiten. Kommt ein tragfähiges gemeinsames Verständnis bei einem Projekt zustande, können maßgeschneiderte Investmentstrukturen oder -programme entwickelt und umgesetzt werden. Sofern sich mehrere institutionelle Investoren aus Konsolidierungsgründen mit einem Energieversorger zusammenschließen, kann die Nutzung einer regulierten KVG sinnvoll sein, um regulatorische Unsicherheit von vornherein auszuschließen. Gleichzeitig kann hierdurch ein unabhängiges Reporting und Controlling durch Externe sichergestellt werden.

Die Neuausrichtung der Energiewirtschaft erfordert also einen großen Investitions- und Finanzierungsbedarf. Neben dem Verkauf nicht mehr betriebsnotwendiger Vermögenswerte wie Gebäude kommen Co-Investoren in Betracht, die sich an bestehenden Assets wie Netzen beteiligen oder die die Finanzierung neuer Projekte wie Windparks oder Effizienzmaßnahmen sicherstellen. Hierfür ist „Financial Engineering“ auf Projekt- und Investorenseite gefragt, um aufsichtsrechtlich optimierte Lösungen für regulierte Anleger zu erzielen.

Der Weg zur Dekarbonisierung der Volkswirtschaft ist also noch lang. Zwar ist die Technik langsam klar und auch das nötige Kapital verfügbar. Gegenwärtig sind aber organisatorische, strukturelle und koordinierende Fragen dieses rund 40-jährigen Transformationsprozesses noch nicht gelöst. Es ist noch kein klarer gesellschaftspolitischer Konsens zu erkennen, wie, in welcher Reihenfolge, mit welcher Geschwindigkeit und zu welchem Zielsystem vorhandene und künftige Bausteine optimal zu verknüpfen sind. Daran ist unverzüglich und mit Nachdruck zu arbeiten. Dabei nicht zu vergessen: Die Energiewende ist kein Sprint, sondern ein Marathonlauf bis 2050.

portfolio institutionell, Ausgabe 3/2014

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar