Pensionskassen am Wendepunkt

Alfred Gohdes Dr. Friedemann Lucius Grafik

Banken gelten als Ausgangspunkt von systemischen Finanzmarktrisiken, Versicherungen als Überträger und Pensionskassen als Opfer. Um der Opferrolle zu entkommen, gilt es zu handeln. Ohne Mithilfe der Politik – die an dem Leiden der Kassen nicht ganz unschuldig ist – wird es jedoch schwer. Konkrete Vorschläge liegen auf dem Tisch.

„Der nächste Nagel im Sarg der Lebensversicherung“, „Angst vor dem Kollaps“ und „Sind Lebensversicherungen noch zukunftsfähig?“: Dies ist ein kleiner Auszug an Schlagzeilen, die in den vergangenen Monaten über die deutsche Lebensversicherungsbranche und ihr Leiden am Niedrigzinsumfeld in verschiedenen Massenmedien zu lesen waren. In diesen Berichterstattungen fiel zumeist eine institutionelle Investorengruppe, die noch mehr am niedrigen Zinsumfeld leidet als Lebensversicherer, hinten runter: die Pensionskassen. Diesen Missstand wollte Frank Grund, Exekutivdirektor der deutschen Versicherungsaufsicht, offenbar beheben, als er Mitte Mai auf der Jahrespressekonferenz der Bafin die Aufmerksamkeit der anwesenden Medienvertreter auf eben jene Altersvorsorgeeinrichtungen lenkte: „Lassen Sie uns nicht nur über Lebensversicherer reden. Noch mehr als sie leiden Pensionskassen unter dem niedrigen Zinsniveau. Sie haben fast nur Verträge im Bestand, in denen sie sich dazu verpflichtet haben, lebenslang Renten an die Versicherten zu zahlen.“

Zwar hätten fast alle 140 Pensionskassen, die unter der Aufsicht der Bafin stehen, schon früh begonnen gegenzusteuern und zusätzliche Rückstellungen zu bilden, um ihre Risikotragfähigkeit zu erhalten. „Der durchschnittliche Rechnungszins liegt aber immer noch bei 3,28 Prozent, und die lassen sich in diesen Tagen nur schwer stemmen. Möglicherweise können daher bald einzelne Pensionskassen nicht mehr aus eigener Kraft ihre Leistungen in voller Höhe erbringen“, so Grund. Mit ihnen sei man im Gespräch.

Alarmierende Worte

Grunds Worte klingen alarmierend, wollen oberflächlich betrachtet jedoch nicht so recht zu den verbesserten Ergebnissen des jüngsten Stresstests der Bafin passen. Bei diesem sind sieben Pensionskassen durchgefallen – immerhin zwei weniger als im Vorjahr. Die Unterdeckung der aufsichtsrechtlichen Mindestanforderung ist überwiegend gering, wie die Aufsichtsbehörde auf Nachfrage wissen ließ. Sie liege bei drei Kassen unter 0,4 Prozent und betrage bei zwei Kassen maximal 1,78 Prozent und bei zwei weiteren Kassen maximal 4,23 Prozent. Um welche Einrichtungen es sich handelt, darüber hüllt die Bafin den Mantel des Schweigens. Namen dürfe sie aufgrund der Verschwiegenheitspflicht nicht nennen. Nur so viel: „Es handelt sich bei den Durchfallern um kleinere Pensionskassen, die nicht zu den 40 größten Unternehmen der Branche gehören.“ Diese stehen nun unter aufsichtsrechtlicher Manndeckung, was nichts anderes als einen regelmäßigen Dialog mit der Aufsicht bedeutet. Maßnahmen zur Problemlösung gibt die Bafin nicht vor. Die betroffenen Pensionskassen müssen selbst Vorschläge machen, wie sie ihre Unterdeckung zu beheben gedenken. Die Aufsicht nickt diese dann ab – oder nicht.

Mit ihrer Manndeckung scheint die Bafin offenbar Erfolg zu haben. Die Zahl der Durchfaller ist seit zwei Jahren rückläufig – von elf 2013 auf neun 2014 und sieben im vergangenen Jahr. Ist die Lage der Pensionskassen in Deutschland also gar nicht so schlimm, wie es Grunds Worte suggerieren? Mitnichten! So geht beispielsweise Ralf Filipp, Principal bei Mercer, zwar nicht davon aus, dass bei allen sieben durchgefallenen Kassen eine unmittelbare Gefährdung der Nichterfüllung der Verpflichtungen vorliegt: „Allerdings gilt auch nicht der Umkehrschluss, dass alle übrigen Kassen in den nächsten Jahren eine ausreichende Risikotragfähigkeit vorweisen können.“ Filipp ruft in Erinnerung, dass der Stresstest der Bafin nur Aussagen zur Risikotragfähigkeit über einen Zeitraum von einem Jahr liefert und die ebenfalls jährlich durchgeführten Prognoserechnungen einen Zeitraum von fünf Jahren abdecken. Kritisch schätzt auch Dr. Friedemann Lucius, Vorstand bei der Heubeck AG, die Situation ein: „Wir sind an einem Wendepunkt angekommen. Die Pensionskassen erwirtschaften im Moment noch die Erträge, die von der Verpflichtungsseite gefordert werden. Doch das Ausbleiben der Kapitalerträge frisst sich immer weiter in die Bestände hinein. Die Erträge werden aufgrund der niedrigen Zinsen für Neuanlagen weiter sinken, so dass langfristig nicht mehr die Kapitalerträge erzielt werden, die es braucht.“

Dass Lucius mit seinem pessimistischen Ausblick auf die weitere Entwicklung der Pensionskassen richtig zu liegen scheint, lässt sich beim Lesen der Statistiken im neuen Bafin-Jahrbuch erahnen. Wie diese zeigen, sanken die stillen Reserven der Pensionskassen 2015 gegenüber dem Vorjahr von 25,3 auf circa 21,6 Milliarden Euro, was 14,6 Prozent der gesamten Kapitalanlagen der 140 beaufsichtigten Pensionskassen entspricht. Auch die durchschnittliche Nettoverzinsung der Kapitalanlagen, die sich auf insgesamt 148,2 Milliarden Euro belaufen, war rückläufig. Mit circa 3,9 Prozent lag diese zwar noch über dem durchschnittlichen Rechnungszins von 3,28 Prozent, aber um 0,4 Prozentpunkte unter dem Vorjahreswert. Tendenz weiter fallend. „Die Prognosen verdeutlichen, dass sich der Abstand zwischen der laufenden Verzinsung der Kapitalanlage und dem durchschnittlichen Rechnungszins der Deckungsrückstellung verkleinert“, konstatiert die Bafin in ihrem Jahrbuch 2015. Kein Wunder also, dass Frank Grund auf der Jahrespressekonferenz seiner Behörde hörbar Alarm schlug. Das Problem der dauerhaft niedrigen Zinsen treibt also nicht nur den Pensionskassen und ihren Aktuaren, wie Dr. Friedemann Lucius, die Sorgenfalten auf die Stirn. „Wenn wir Aktuare davon ausgehen müssten, dass die Zinsen für immer so niedrig bleiben, und würden aus Vorsichtsgründen die Verpflichtungen auf diesem Niveau bewerten, wären die meisten Kassen unterdeckt“, erklärt der Heubeck-Vorstand. „Die Aufsicht erlaubt, die Niedrigzinsen als temporäres Problem anzusehen. Deshalb muss der Rechnungszins nicht jetzt sofort und für immer herabgesetzt werden. Die Kassen sollen Vorsorge treffen, so gut es geht, aber nicht das Kind mit dem Bade ausschütten. Derzeit werden die kapitalgedeckten Systeme mehr oder weniger auf Sicht gefahren mit dem Ziel, Zeit zu gewinnen“, fügt er hinzu.

Novartis unter Manndeckung

Bereits seit 2013 ist die Pensionskasse der Novartis Pharma GmbH zum Handeln aufgerufen. Damals stellte die Bafin die seit 2008 geschlossene Unternehmenspensionskasse, die mit einem Sicherungsvermögen von rund 170 Millionen Euro und 2.100 Anwärtern sowie 1.019 Rentnern zu den kleineren ihrer Zunft gehört, unter aufsichtsrechtliche Manndeckung. Welche Maßnahmen zur Stärkung der Risikotragfähigkeit in den vergangenen drei Jahren ergriffen wurden, erläuterte Ekkehard Landgräber, HR Manager Compensation & Benefits bei Novartis, im Mai dieses Jahres auf dem Pensionskassentag des Beratungshauses Willis Towers Watson, an das im Rahmen eines ganzheitlichen Outsourcings das Management der Pensionskasse ausgelagert ist. So wurden unter anderem in den Jahren 2013 und 2014 auf Basis zweier ALM-Studien die Kapitalanlage restrukturiert und per Satzungsänderung 2014 die Bildung einer Verlustrücklage bis zu 7,5 Prozent der Deckungsrückstellung beschlossen. Darüber hinaus vereinbarte die Pensionskasse im November 2014 mit ihrem Trägerunternehmen ein Nachrangdarlehen in Höhe von drei Millionen Euro sowie lohnsteuerfreie, nicht leistungserhöhende Schlussbeiträge, die von 2015 bis 2032 fließen sollen. Im ersten Jahr betrug das Volumen der zusätzlichen Beiträge rund 1,3 Millionen Euro.

Das Nachschießen von Mitteln seitens des Trägerunternehmens ist für die Bafin der Königsweg, den Pensionskassen beschreiten sollen, um sich fit für die Zukunft zu machen. „Im Interesse der Pensionsberechtigten bestärken wir sie darin, ihre Träger, also die Arbeitgeber, zu ermuntern, Mittel zur Verfügung zu stellen. Bei Pensionskassen, die Aktiengesellschaften sind, könnten die Aktionäre nachlegen“, ließ Grund in seiner Rede auf der Jahrespressekonferenz wissen. Das geschieht auch, zumindest dort, wo es Trägerunternehmen gibt, die stark genug sind und sich für ihre Pensionskasse verantwortlich fühlen, erläutert Heubeck-Vorstand Lucius: „Um die großen Firmenpensionskassen muss man sich eher keine Sorgen machen. Sie stellen nicht das Problempotenzial.“

Die 2002er Generation

Besonders schwer lastet das anhaltende Niedrigzinsumfeld auf den vergleichsweise jungen Pensionskassen, die 2002 gegründet wurden, aber nur eine kurze Blütezeit erlebten. Auslöser des damaligen Gründungsbooms war das Altersvermögensgesetz, das Pensionskassen durch die Einführung einer steuerlichen Förderung – vier Prozent der Beitragsbemessungsgrenze sind steuerfrei – als Durchführungsweg für das Massengeschäft interessant machte. Direktversicherungen wurde dieser Steuervorteil seinerzeit jedoch versagt. „Ohne diese Privilegierung der Pensionskasse wäre das Neugeschäft in die Direktversicherung geflossen. Drei Jahre später hat der Gesetzgeber seinen Fehler korrigiert und die steuerliche Förderung auf die Direktversicherung erweitert“, erinnert Lucius. Nach dieser Gesetzesänderung kehrte das Geschäft wieder zurück zu den Direktversicherungen. Was blieb, war eine Reihe junger Pensionskassen mit relativ kleinen Beständen und hohen Rechnungszinsen. Zur Erinnerung: Im Jahr 2002 galt ein Garantiezins von 3,25 Prozent. „Die Garantien wurden für das Neugeschäft zwar stufenweise gesenkt, das hat in dem beginnenden Niedrigzinsumfeld aber nur bedingt geholfen. Denn die erst wachsenden Pensionskassen haben noch kleine Rentnerbestände; sie können ihre Beitragseinnahmen daher nur zu geringen Teilen für Rentenzahlungen verwenden und müssen stattdessen ihre Gelder am Kapitalmarkt anlegen. Sie sind damit voll in die Niedrigzinsfalle hineingelaufen. Ältere Pensionskassen haben mehr Fleisch am Knochen. Sie haben Bewertungsreserven und müssen weniger Gelder zu schlechten Zinskonditionen anlegen“, erläutert der Heubeck-Vorstand. Erschwerend kommt hinzu, dass die noch jungen Pensionskassen zumeist dereguliert sind und wie Versicherungsunternehmen eine Zinszusatzreserve bilden müssen. „Sie werden von mehreren Seiten in die Zange genommen. Durch die zusätzlichen Reserven, die aus Eigenkapital gebildet werden müssen, reduzieren sich die Mittel, die als Risikopuffer dienen könnten. Der Risikopuffer wird jedoch gebraucht, um attraktive Kapitalerträge zu erzielen“, merkt Lucius an. Ein Teufelskreis, aus dem sich nur schwer ausbrechen lässt.

Eine der rund 20 Pensionskassen, die 2002 gegründet wurde, ist die Kölner Pensionskasse. Sie sucht ihr Heil in der Übernahme von Versichertenbeständen anderer Kassen. Das ist in der Vergangenheit bereits drei Mal gelungen: 2006 stieß die Pensionskasse der Weser-Lotsen zu den Kölnern, 2013 kamen die Hohner Pensionskasse und im vergangenen Jahr rückwirkend zum 1. Januar 2014 die Hoffmann’s Pensionskasse hinzu. Die Kapitalanlagen der Kölner Pensionskasse, die rund 28.500 Mitglieder zählt, betrug Ende 2014 circa 273 Millionen Euro. Für 2014 wurde eine Nettoverzinsung von 3,77 Prozent ausgewiesen. Mit ihrer Strategie scheint die Kölner Pensionskasse im Trend zu liegen. So hat unter anderem Ralf Filipp seit geraumer Zeit das Einsetzen einer Konsolidierung beobachtet, „indem vor allem kleinere Pensionskassen im Wege der Bestandsübertragung auf große Pensionskassen übergehen“. Bestätigt sieht sich der Mercer-Principal in den Statistiken der Bafin, laut denen in den Jahren 2013 bis 2015 die Zahl der Pensionskassen von 147 auf 140 sank.

Eine andere Pensionskasse der 2002er Generation ist die Neue Leben Pensionskasse. Deren Anteilseigner sind zum einen die Talanx und zum anderen acht Sparkassen, über die vornehmlich zwischen 2003 und 2005 Verträge für die betriebliche Altersversorgung (bAV) an kleine und mittelständische Unternehmen verkauft wurden. Um auch in Zukunft ihren Verpflichtungen nachkommen zu können, sah sich die Kasse zu verschiedenen Maßnahmen gezwungen. „Auf die schwere Belastung des klassischen Geschäftes durch die Niedrigzinsphase haben wir frühzeitig reagiert und interne Maßnahmen umgesetzt, darunter die ohnehin niedrigen Kosten unserer Pensionskasse um weitere rund 30 Prozent gesenkt und die Eigenmittel gestärkt. Unter anderem werden Jahresüberschüsse seit 2012 nicht an die Aktionäre ausgeschüttet, sondern zur Stärkung der Eigenmittel verwendet. Die Überschussbeteiligung wurde sukzessive angepasst, wie bei anderen Pensionskassen auch“, erläutert Dennis Weiß, Leiter Marketing und Vertriebskonzepte bei der Neue Leben Pensionskasse. Mit Genehmigung der Bafin, aber nicht unter aufsichtsrechtlicher Manndeckung wurde unter anderem eine Nachranganleihe mit der Neue Leben Lebensversicherung in Höhe von 12,5 Millionen Euro unterzeichnet.

Darüber hinaus senkt die Pensionskasse den Rechnungszins für die ab 2017 zu zahlenden Beiträge auf 1,25 Prozent. Betroffen ist nur der regulierte Bestand, sprich Verträge aus den Jahren 2003 bis 2005, die ursprünglich mit einem Rechnungszins von 3,25 Prozent verkauft wurden. Nicht betroffen ist der deregulierte Bestand, sprich alle Verträge ab 2006. „Ab 2006 wurden alle Lebensversicherer-Pensionskassen dereguliert – nach Paragraf 118b VAG –, auch die Neue Leben Pensionskasse“, erklärt Weiß. Bestehende Guthaben aus bisherigen Beitragszahlungen sowie laufende Renten seien ebenfalls nicht betroffen. „Die Anpassung der Rechnungsgrundlagen trägt als nächster Schritt dazu bei, das Versichertenkollektiv langfristig bestmöglich zu sichern. Dies ist im Interesse jedes Einzelnen“, ist Weiß überzeugt.

Rechtlich ist das Vorgehen der Neue Leben Pensionskasse nicht zu beanstanden, eine mögliche Absenkung ist in den Verträgen geregelt. „Regulierte Pensionskassen sehen in ihren Satzungen in der Regel vor, dass bei einer Störung der Äquivalenz in die Leistungsversprechen eingegriffen werden darf. Auf dieser Grundlage ist es möglich, bestehende Verträge so umzustellen, dass ab einem bestimmten Zeitpunkt für Neubeiträge eine geringere Leistung gewährt wird – vorausgesetzt, dass die Bafin ihre Genehmigung erteilt. Dem geht ein dialogischer Prozess zwischen der Pensionskasse und der Aufsicht voraus“, erläutert Dr. Friedemann Lucius. Wie stark die Pensionskasse eingreift, hänge von ihrer individuellen Situation ab. Es gibt einen gewissen Ermessensspielraum, eine Übersanierung dürfe jedoch nicht stattfinden. Der Heubeck-Vorstand ist überzeugt, dass ein Eingriff in den Future Service „eine verhältnismäßig moderate Maßnahme ist, die den Kassen Luft verschafft.“

Der BVV greift zur „Waffe“

Zu dieser moderaten Waffe will auch Deutschlands größte Pensionskasse greifen. Der BVV, der über ein Kapitalanlagevolumen von etwa 24 Milliarden Euro verfügt, will als Reaktion auf das Niedrigzinsumfeld auf seiner Mitgliederversammlung am 24. Juni 2016 über Kürzungen von künftigen Leistungen abstimmen lassen. Konkret geht es um die Tarife mit einem kalkulatorischen Rechnungszins von vier Prozent, die rund zwei Drittel der jährlichen Beiträge ausmachen. Bisher haben die Berechtigten der betroffenen Tarife vom BVV für jeden gezahlten Monatsbeitrag einen jährlichen Rentenbaustein in Höhe von 11,45 Prozent erhalten. Dieser soll ab dem 1. Januar 2017 auf 8,70 Prozent reduziert werden, was einer Absenkung von 24 Prozent entspricht. Zur vollständigen Kompensation wäre laut BVV ein zusätzlicher Beitrag in Höhe von 31,61 Prozent erforderlich. Die bis Ende dieses Jahres erworbenen Rentenanwartschaften sollen von der Maßnahme unberührt bleiben. Nach eigenen Angaben haben der Aufsichtsrat und der Vorstand des BVV in Abstimmung mit der Bafin sämtliche Handlungsoptionen geprüft: „Die jetzt der Mitgliederversammlung vorgeschlagene Maßnahme ist Ergebnis einer vorausschauenden Geschäftspolitik.“ Sowohl die Bafin als auch die Verantwortlichen des BVV schätzen die Maßnahme als „angemessen und geeignet“ ein. „Die Kapitalmärkte haben sich in den letzten Jahren strukturell verändert. Die erzielbaren Erträge sind gravierend gesunken, die Kursschwankungen an den Kapitalmärkten haben dagegen deutlich zugenommen. Regelmäßige und planbare Erträge auf einem aufgrund der Verpflichtungen des BVV notwendigen Niveau lassen sich kaum noch erzielen“, lässt die Pensionskasse auf ihrer Webseite wissen. Sie rät ihren Mitgliedern: „Machen Sie von Ihrem Stimmrecht Gebrauch!“ Der Subtext dieser Botschaft: „Sagen Sie Ja!“ Damit der Vorschlag zur Tarifumstellung Realität wird, braucht es auf der Mitgliederversammlung eine drei Viertel Mehrheit der anwesenden Arbeitgeber und Arbeitnehmer.

Wird dem Vorschlag auf der Mitgliederversammlung nicht mit der erforderlichen Mehrheit zugestimmt, hält sich der BVV vor, auf der nächsten Mitgliederversammlung wirkungsgleiche oder sogar weitergehende Maßnahmen zur Beschlussfassung vorzulegen. „Eine Ablehnung der Änderung der Bedingungen durch die Mitgliederversammlung löst nicht das Problem extrem niedriger Zinsen. Im Falle eines andauernden Niedrigzinsumfeldes bleiben Maßnahmen notwendig, die auch von der Bafin angeordnet werden können“, mahnt der BVV. Paragraf 314, ick hör dir trapsen! In diesem Paragrafen des Versicherungsaufsichtsgesetzes (VAG) ist geregelt, dass die Aufsichtsbehörde nach Prüfung der Geschäftsführung und der Vermögenslage eines Unternehmens zur Vermeidung eines Insolvenzverfahrens folgendes anordnen kann: Änderung der Geschäftsgrundlage; die Beseitigung von Mängeln, ein zeitweiliges Verbot von Zahlungen, besonders Versicherungsleistungen und Gewinnverteilungen; Herabsetzen der Verpflichtungen eines Lebensversicherungsunternehmens.

Nun bleibt abzuwarten, ob sich auch andere Pensionskassen aus der Deckung wagen und dem Beispiel des BVV folgen. Eines ist zumindest klar: Wenn die größte Pensionskasse in Deutschland einen solchen Schritt unternimmt, ist das ein klares Statement. Auch die Tatsache, dass Tarifumstellungen bei der Aufsicht auf Wohlwollen stoßen, könnte beflügelnd wirken. Noch ist der Fall des BVV eher eine Ausnahme. Weitere Beispiele sind die bereits erwähnte Neue Leben Pensionskasse und die Pensionskasse der Novartis Pharma GmbH, die unter Manndeckung der Bafin zum 1. Januar 2016 mit einer temporären Absenkung des Rechnungszinses (bis Ende 2030) im Tarif 1 von 3,5 auf 2,55 Prozent begonnen hat. „Bislang sind Tarifumstellungen nur vereinzelt passiert. Sie werden aber in Zukunft häufiger vorkommen“, ist Heubeck-Vorstand Lucius überzeugt. Und damit steht er nicht allein da. Diese Überzeugung vertritt auch der Verband für Firmenpensionskassen (VFPK), in dem sich 15 regulierte Pensionskassen zusammengeschlossen haben. „Nach unserer Kenntnis wird von verschiedenen Experten über Anpassungen im Bereich künftig noch erwerbbarer Anwartschaften nachgedacht“, erklärt Dr. Helmut Aden im Namen des VFPK, dessen Vorstand er seit 2006 angehört, nicht in seiner Funktion als BVV-Vorstand. Hierbei sollte nach Auffassung des Verbandes das Arbeitsrecht dem Aufsichtsrecht folgen. „Denn bislang sind Anpassungen im Future Service nur durch die wirtschaftliche Situation des Trägerunternehmens möglich, nicht aber durch Reaktionen auf das Niedrigzinsumfeld seitens der Pensionskasse“, erläutert Aden. Der VFPK wünscht sich grundsätzlich mehr Gestaltungsspielraum im Arbeitsrecht, um „die anstehenden Herausforderungen gestalten zu können“. Aden sieht die Politik gefordert: „Grundsätzlich ist allen Fachleuten der Lebensversicherer und der betrieblichen Altersversorgung klar, dass in einem Umfeld, das inzwischen ausschließlich durch Zentralbankentscheidungen geprägt ist und in dem null- oder sogar negativ verzinsliche Kapitalanlagen zur neuen Normalität geworden sind, die Politik für das von ihr geschaffene Umfeld in die Verantwortung treten muss.“ Die Wahrscheinlichkeit, dass die Politik die von ihr geforderte Verantwortung übernimmt, ist jedoch als nicht sonderlich hoch einzustufen.

Reden ist Gold

Obwohl noch mehr als ein Jahr Zeit bis zur Bundestagswahl ist, sind die regierenden Parteien schon im Wahlkampfmodus. Und im Kampf um Wählerstimmen sind Maßnahmen, die den Eingriff in Betriebsrenten erleichtern und Pensionskassen mehr Handlungsspielraum verschaffen, höchst unpopulär. „Für die Politik sind die Probleme der bestehenden betrieblichen Versorgungssysteme ein unbequemes Thema, weil es hierbei um eine soziale Leistung geht. Außerdem passt es nicht in die derzeitige Diskussion. Lieber befasst man sich damit, wie die bAV in Zukunft ausgestaltet werden soll“, erklärt Lucius. Doch Probleme werden nicht durch Schweigen gelöst. Und so hat das IVS (Institut der versicherungsmathematischen Sachverständigen für Altersversorgung) ein Positionspapier mit konkreten Vorschlägen für eine Harmonisierung der arbeitsrechtlichen, versicherungsvertraglichen und aufsichtsrechtlichen Rahmenbedingungen vorgelegt, mit denen das finanzielle Gleichgewicht bei Pensionskassen erhalten werden soll. Denn dieses sehen die Aktuare zunehmend gefährdet. „Die Regeln für Pensionskassen werden seit Jahrzehnten angewendet, zum Teil sogar seit über 100 Jahren, und haben im Großen und Ganzen bis heute gut funktioniert. Doch wir erleben jetzt, durch die Kreditkrise 2007/08 ausgelöst, einen Paradigmenwechsel: ein Niedrigzinsumfeld, das es bisher so noch nicht gab und das mittlerweile nicht mehr als ein bald vorübergehendes Phänomen betrachtet wird“, erklärt Alfred Gohdes, Chefaktuar bei Willis Towers Watson und IVS-Vorstand. „Während Banken als Ausgangspunkt von systemischen Finanzmarktrisiken betrachtet werden können, gelten Versicherer als Überträger und Pensionskassen und damit die sich um ihre Altersvorsorge kümmernden Bürger als Opfer“, zitiert Gohdes aus dem Bericht einer privaten Arbeitsgruppe regulierter Berufe und Branchen von 2011 an die G-20-Präsidenschaft, der seiner Ansicht nach die derzeitige Situation der Pensionskassen perfekt beschreibt.

Abstufungen in der Subsidiärhaftung erwägen

Sich in die Opferrolle zu fügen, hilft nicht. Lösungen sind gefragt. Nach denen hat das IVS gesucht und wurde fündig. „Es geht um die Unwuchten im System, die bislang nicht so sehr aufgefallen sind, nun aber vom Gesetzgeber adressiert werden sollten“, so Gohdes. Eine dieser Unwuchten ergibt sich aus der fehlenden Verzahnung zwischen Aufsichts- und Arbeitsrecht. Zwar sei es arbeitsrechtlich möglich, den Future Service zu kürzen, das Aufsichtsrecht folgt diesem jedoch nicht automatisch. „Was man arbeitsrechtlich machen kann, sollte automatisch auch im VAG gelten. Das wäre elegant und logisch“, ist der Chefaktuar von Willis Towers Watson überzeugt. Aber nicht nur das Aufsichtsrecht sollte dem Arbeitsrecht besser folgen, sondern auch umgekehrt. „Der Arbeitgeber muss bessere Möglichkeiten haben, eine aufsichtsrechtlich zulässige Absenkung der Leistung einer Pensionskasse für künftige Beiträge arbeitsrechtlich wirksam in der Zusage abzubilden“, erklärt Dr. Friedemann Lucius, der ebenfalls im Vorstand des IVS sitzt. Dazu gehöre, dass eine Tarifumstellung für Neubeiträge automatisch als sachlich-proportionaler Grund, der zur Anpassung des Future Service berechtigen würde, anerkannt wird. Außerdem sollte es gesetzlich möglich sein, die Zusage so zu gestalten, dass bei einer Tarifumstellung automatisch der Future Service angepasst wird.

Ein besseres Zusammenspiel zwischen Arbeits-, Versicherungs- und Aufsichtsrecht ist jedoch nur eine Seite der Medaille, bei der die Aktuarvereinigung Anpassungsbedarf sieht. Ein weiterer Vorschlag in dem IVS-Positionspapier befasst sich mit den Überschüssen und deren Schutz: „Versorgungseinrichtungen sollte gesetzlich das Recht eingeräumt werden, ihre versicherungsförmigen Garantien auf die zu Vertragsbeginn zugesicherten Mindestleistungen zu beschränken und alle aus Überschüssen finanzierten Leistungen grundsätzlich unter Leistungsvorbehalt zu stellen und den Arbeitgeber damit von der arbeitsrechtlichen Einstandspflicht zu befreien.“ Eine solche Möglichkeit sollte auch für künftige Anwartschaftszuwächse in bestehenden Versorgungszusagen geschaffen werden. „Wenn im Moment Überschüsse entstehen, werden diese in garantierte Leistungen umgewandelt. Arbeitsrechtlich wird kein Unterschied zu den ursprünglich garantierten Leistungen gemacht. Für beides hat der Arbeitgeber einzustehen, es gilt die Subsidiärhaftung“, erläutert Lucius. „Wir würden an dieser Stelle eine Stufigkeit begrüßen, in der für Leistungen aus Überschüssen ein niedrigerer Schutz besteht“, erläutert Lucius.

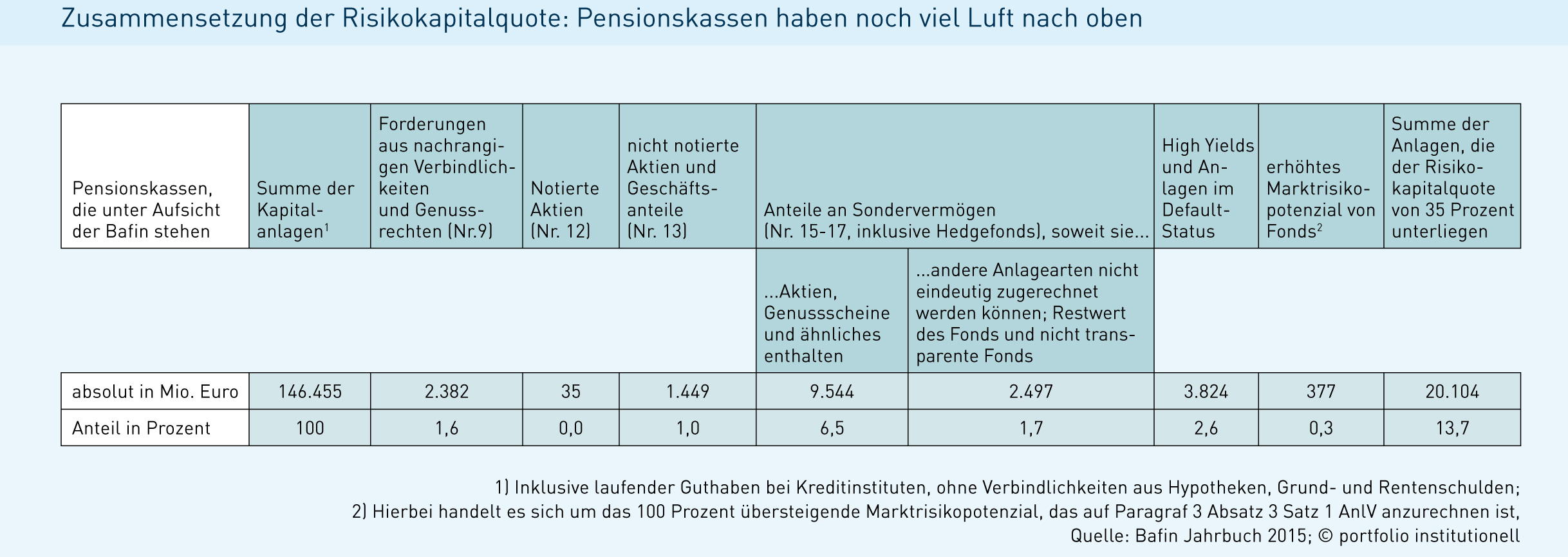

Als hilfreich würde sich nach Ansicht des IVS außerdem mehr Flexibilität in den Bedeckungsquoten erweisen. Derzeit müssen Pensionskassen ihre Verpflichtungen jederzeit zu 100 Prozent erfüllen. Es darf keine Unterdeckung geben. „Diese Nulltoleranz führt bei langfristigen Sparvorgängen wie in der bAV zu unsinnigen Investmententscheidungen, zu einem verhängnisvollen Übergewicht an festverzinslichen Wertpapieren im Anlagebestand“, ist der Heubeck-Vorstand überzeugt. Doch gerade im derzeitigen Niedrigzinsumfeld sollten Pensionskassen stärker in Sachwerte, wie Aktien, gehen können. „Langfristige, kollektive Sparvorgänge können eine gewisse Volatilität aushalten. Zumindest temporär sollte eine Unterdeckung erlaubt sein. Schwankungen in Aktieninvestments gleichen sich über die Zeit aus“, fügt er hinzu. Sorge, dass Pensionskassen ihre Leistungen nicht zahlen können, müsse man nicht haben. „Davon sind wir weit entfernt. Dank der Kapitaldeckung ist über Jahre hinaus ausreichend Liquidität vorhanden“, so Lucius. Platz in der Risikokapitalquote hätten die meisten Pensionskassen zumindest noch. Laut Bafin-Jahrbuch waren Ende 2015 von den erlaubten 35 lediglich 13,7 Prozent ausgeschöpft. In absoluten Zahlen entspricht dies rund 20 Milliarden Euro. Mit einer Risikokapitalquote von 13,1 Prozent liegen die Lebensversicherer zwar noch hinter den Pensionskassen. Doch das wird vermutlich nicht mehr lange der Fall sein, wie sich bei einem Vergleich der Bafin-Statistik von 2014 und 2015 ableiten lässt. Während Lebensversicherer ihre Risikokapitalquote binnen eines Jahres um 1,5 Prozentpunkte von 93 auf 108 Milliarden Euro ausgebaut haben, waren es bei den Pensionskassen nur 0,4 Prozentpunkte.

Wenn sich die Katze in den Schwanz beißt

Natürlich sind dies nur Durchschnittswerte. Deutlich über 13,7 Prozent liegt zum Beispiel die Pensionskasse der BASF, die Ende 2014 bei einer Aktienquote von 25 Prozent stand. „Viele Pensionskassen haben strategisch klug nicht nur in Staatsanleihen investiert. Ich kenne Pensionskassen, die schon seit langem eine Quote von 30 Prozent Aktien und sonstigen Realwerten fahren. Sie haben so zwar eine höhere Volatilität im Bestand, sind langfristig damit aber gut aufgestellt“, berichtet Gohdes. Diese Beobachtung hat auch Susanne Hellmann von NN Investment Partners gemacht: „Die Allokation in neue Asset-Klassen mit höheren Renditeerwartungen wurde in den letzten Jahren bereits begonnen. Die Investition in höher rentierliche Anlageklassen erfolgt aber typischerweise auf Kosten der Planbarkeit. In volatilen Märkten kann dies unterjährig zu einer Herausforderung werden.“ Hier beißt sich allerdings die Katze in den Schwanz. Um sich eine hohe Aktienquote leisten zu können, braucht es eine entsprechend hohe Überdeckung. Diese fehlt jedoch gerade Pensionskassen, die aufgrund des anhaltenden Niedrigzinses in der Bredouille stecken und ihre Kapitalanlagen dringend um Assets mit höheren Ertragschancen erweitern müssten. Weniger starre Solvabilitätsvorschriften, wie etwa in Großbritannien, würden ihnen helfen. „Wenn man die Ergebnisse der zweiten Quantitativen Untersuchung von Eiopa ansieht, steht Deutschland vergleichsweise gut da.

Mit unserem regulatorischen Rahmen sind wir im Plus, während Großbritannien und Irland bereits nach ihren eigenen lokalen Maßstäben erheblich unter Wasser sind. Dass die britischen Pensionskassen unterfinanziert sind, ist jedoch für deren Aufsicht in Ordnung – weil die Pensionskassen einen Plan vorlegen müssen, wie sie beispielsweise in den folgenden zehn Jahre die Defizite wieder ausgleichen werden. In Deutschland gibt es das so nicht“, erläutert der Chefaktuar von Willis Towers Watson. Kooperationen mit Einrichtungen, die bereits eine breite Diversifikation ihrer Kapitalanlagen mit hohem Sachwertanteil haben, sieht Gohdes für Pensionskassen mit geringeren Deckungs- und Aktienquoten nicht als Ausweg aus dem Ertragsdilemma: „Kooperationen sind gut, wenn in Sachen Qualität keine Abstriche gemacht werden müssen, aber sie lösen das große Problem nicht alleine. Das soll nicht heißen, dass Kosteneinsparungen nichts bringen; sie sind halt nur ein Mosaikstein im Gesamtbild.“

Gedankenspiele zum Past Service

Für den recht unwahrscheinlichen Fall, dass die Politik die Bitten der Pensionskassenbranche erhört und die Vorschläge des IVS umsetzt, bleibt noch eine Frage offen: Reichen diese wirklich aus, um das finanzielle Gleichgewicht bei den Pensionskassen zu erhalten? Oder muss sich Deutschland früher oder später auf Eingriffe in Past Services einstellen? „Kürzungen können nur Ultimo Ratio sein. Aus arbeitsrechtlichen Gründen kann in eine Versorgungszusage nur in den engen Grenzen der vom BAG entwickelten Drei-Stufen-Theorie eingegriffen werden. Der Past Service genießt dabei einen besonderen Schutz, ein Eingriff ist nur sehr selten möglich. Wenn eine Pensionskasse den Past Service kürzt, wird das Trägerunternehmen daher dafür einstehen müssen“, erklärt Mercer-Principal Ralf Filipp. Allerdings kann der Träger nur in den Fällen für den Ausgleich der Leistungskürzungen herangezogen werden, in denen es ihn noch gibt.

Auch Alfred Gohdes ist sich des besonderen Schutzes von Besitzständen bewusst, zugleich vertritt der Chefaktuar von Willis Towers Watson jedoch die Ansicht: „Wenn es so mit dem Niedrigzinsumfeld weiter geht, muss man auch über Besitzstände reden. Natürlich geht man an dieses Thema nicht so einfach heran, weil Eigentumsrechte grundgesetzlich verankert sind. Aber man sollte sich zumindest darüber und die Implikationen eines ‚wir schaffen das schon‘ auf den Generationenvertrag Gedanken machen“ In diese Richtung gehen auch die Gedanken von Dr. Friedemann Lucius: „In Deutschland sind Eigentumsrechte ein hohes Gut, vom Grundgesetz als Grundrecht geschützt. Da ranzugehen, ist ein hochsensibles Thema. Dafür braucht es einen breiten gesellschaftlichen Konsens, wie unsere holländischen Nachbarn ihn erzielt haben. Sie haben vorgemacht, wie moderate Eingriffe in bestehende Leistungen das System insgesamt stärken können. Davon sind wir in Deutschland im Moment noch meilenweit entfernt; wir befinden uns, was das angeht, gewissermaßen noch im Schönwettermodus. Aber es muss eine gesellschaftliche Diskussion stattfinden, ohne Arbeitgeber und Arbeitnehmer gegeneinander auszuspielen. Für den Bestand muss es auch künftig eine Arbeitgeberhaftung geben, aber man sollte sich Gedanken darüber machen, ob es nicht an einigen Stellen moderater Anpassungen bedarf, damit die Lasten gerechter verteilt werden“, erklärt Lucius. Der Heubeck-Aktuar warnt vor einem Generationsproblem. Derzeit sponsere die junge Generation alte Verträge mit hohen Garantien, die mit den vorgesehenen Mitteln nicht mehr finanzierbar sind. „Pensionskassen, die keine Tarifumstellungen vornehmen, verwenden die Überschüsse der jüngeren Tarife mit ihren deutlich geringeren Garantieleistungen für die Finanzierung der älteren Verträge. Die Umverteilung ist in vollem Gange, es gibt nur noch keine richtige Empörung darüber“, fügt Lucius hinzu. Diese Ungerechtigkeit könne nur aufgebrochen werden, wenn die älteren Verträge angepackt werden.

Wenn der BVV seine Tarife umstellt, ist das also ein Schritt zur Entlastung der jüngeren Generation und damit zu mehr Generationsgerechtigkeit. Gleichzeitig steht zu befürchten, dass die vom BVV und der Neue Leben Pensionskasse angestoßene Entwicklung die Reformbestrebungen in der betrieblichen Altersversorgung, zum Beispiel hinsichtlich eines Sozialpartnermodells, nicht vereinfachen werden. Denn es wirft Fragen auf, wie eine Neuaufstellung von tarifeigenen Pensionseinrichtungen und die Abbildung der Mindestleistung bei gleichzeitiger Enthaftung der Arbeitgeber gelingen soll. Vielleicht entsteht dadurch aber auch eine „ehrlichere Diskussion im Rahmen der betrieblichen Altersvorsorge“. Diese ist nach Ansicht des Verbands der Firmenpensionskassen dringend geboten.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 06/2016

Schreiben Sie einen Kommentar