Profiteur im Regulierungswahn: Covered Bonds

Covered Bonds können den anstehenden regulatorischen Änderungen durchaus freudig entgegensehen. Sind sie doch eine der Asset-Klassen, die von Solvency II, Basel III & Co. profitieren. Unter Investoren erfreuen sich Covered Bonds großer Beliebtheit. Ein breites Universum an Emittenten steht zur Verfügung – das Angebot ist trotzdem rar.

Die deutsche Investmentbranche hat ein neues Grundgesetz: das Kapitalanlagegesetzbuch – kurz KAGB. Das Kürzel könnte genauso gut für „Kraftakt gigantischer Bürokratie“ stehen. Als wäre das nicht genug, entfaltet das Umsetzungsgesetz der AIFMD auch Strahlkraft auf andere Regelwerke; 25 bestehende Gesetze müssen angepasst werden, darunter das Pfandbriefgesetz. Deren Novellierung steht kurz bevor. Am Januar 2014 treten die Änderungen des Gesetzes in Kraft, die vor allem mehr Transparenz in den Pfandbriefmarkt bringen sollen. Neu ist unter anderem, dass Pfandbriefbanken regelmäßig die Zins- und Währungsrisiken auf der Aktiv- und Passivseite, das durchschnittliche Alter der hypothekarisch gesicherten Finanzierungen, den durchschnittlich besicherten Beleihungsauslauf und die Untergliederung des Laufzeitprofils der Pfandbriefe und Deckungswerte in sechsmonatigen Fristenbändern bis zu einer Restlaufzeit von maximal zwei Jahren veröffentlichen müssen. „Wir begrüßen diese Erweiterung der bisher bereits bestehenden Transparenzangaben“, erklärt Andreas Denger, Rentenfondsmanager der Meag, die unter anderem für den Mutterkonzern Munich Re die Kapitalanlagen von 228 Milliarden Euro verwaltet. „Deutschland ist im internationalen Vergleich in Sachen Transparenz recht gut aufgestellt – allerdings besteht durchaus noch Potenzial für weitere Verbesserungen“, räumt Denger ein.

Auch auf europäischer Ebene tut sich einiges. Im Januar dieses Jahres trat das Covered-Bonds-Label des Europäischen Covered Bonds Council (ECBC) in Kraft. Um dieses Label zu erhalten, müssen Emittenten regelmäßig Transparenzangaben gemäß ihres nationalen Daten-Templates für Covered Bonds liefern. „Es gibt derzeit zwar noch deutliche Unterschiede im Umfang der nationalen Daten-Templates, aber es ist definitiv ein Schritt in Richtung besserer und vergleichbarer Transparenz am Covered-Bonds-Markt“, erklärt der Meag-Mann. Einige Länder seien sogar schon nahe an den Transparenzanforderungen des Covered Bond Investor Councils, einer Interessenvertretung von Covered-Bonds-Investoren, deren Chairman Denger ist. Über den angestoßenen Prozess ist der Meag-Mann froh, allerdings gilt es nun, sich nicht mit dem bisher Erreichten zufrieden zu geben: „Das Covered-Bond-Label ist ein Schritt in Richtung einheitlicher Transparenzvorschriften innerhalb eines Landes. Der nächste wäre eine Harmonisierung auf europäischer Ebene. Wir haben noch einen langen und steinigen Weg vor uns.“ Mit seinem Ruf nach mehr Transparenz und Einheitlichkeit steht Denger nicht allein. Schützenhilfe kommt von Analystenseite. „Es wäre nur zu begrüßen, wenn der Covered-Bonds-Markt stärker harmonisiert wird“, sagt Pia Maalej, Senior-Covered-Bonds-Analystin bei der Bayern-LB. Allein der Glaube, dass dies vollumfänglich gelingen kann, fehlt ihr: „Die Strukturen der Covered-Bonds-Märkte sind zwar in vielen Bereichen ähnlich, es gibt aber auch Besonderheiten, die sich nur schwer harmonisieren lassen. Frankreich kennt zum Beispiel garantierte Darlehen, die in den Deckungsstock dürfen. Das gibt es in Deutschland nicht.“

Vom Regulator hofiert

Eines ist sämtlichen Papieren zumindest gemein: Sie sind Profiteure der Regulierung. So sind Covered Bonds in allen bestehenden Bankinsolvenzregimes und im EU-Richtlinienentwurf zur Bankenabwicklung explizit von potenziellen Bail-in-Regelungen ausgenommen. Für Anleger aus der Versicherungswirtschaft gibt es noch ein weiteres regulatorisches Schmankerl. Nach gegenwärtigem Stand sind Covered Bonds unter Solvency II mit weniger Eigenkapital als andere Asset-Klassen, wie unbesicherte Bankanleihen und ABS, zu unterlegen. Für zehnjährige AAA-Papiere sind voraussichtlich sechs Prozent anzusetzen. Deutsche Lebensversicherer dürfte das freuen. Mit durchschnittlich 22,5 Prozent machen Pfandbriefe einen großen Teil der Kapitalanlagen aus. „Auch künftig werden wir zur Diversifizierung von Emittenten und Titelarten in Pfandbriefe investieren. Die Idee einer von einem Treuhänder überwachten Sachwertdeckung eines Kredits ist einleuchtend und vermittelt den Kunden ein Gefühl der Sicherheit der Kapitalanlage“, so Mark-Thorsten Hess von der Alten Leipziger Lebensversicherung bei einer Gesprächsrunde im Jahrbuch „Der Pfandbrief 2013/2014“ vom Verband Deutscher Pfandbriefbanken. Aus bilanziellen Gründen bevorzugt er Namenspfandbriefe. Diese können zu fortgeführten Anschaffungskosten bilanziert werden. Zudem sind sie flexibel in der Ausgestaltung. Fündig werden Investoren nicht nur hierzulande, wo Namenstitel über 40 Prozent des Pfandbriefmarktes ausmachen. „In anderen Ländern macht das typisch deutsche Produkt ebenfalls Furore. Unter anderem in Frankreich, Österreich und den Niederlanden gibt es inzwischen auch Namenspapiere“, so Maalej.

Deutschland ist nicht mehr der Dominator

Nicht nur bei Namenspfandbriefen hat Deutschland Konkurrenz bekommen, wie ECBC-Daten zum europäischen Covered-Bonds-Markt, der rund 2,7 Billionen Euro umfasst, zeigen. Mit 19 Prozent landet Deutschland nur knapp vor Spanien (16 Prozent) sowie Frankreich und Dänemark (je 13 Prozent) auf Platz eins. Deutschland spielt also nicht mehr die alles dominierende Rolle. In den vergangenen Jahren haben weitere Länder und Emittenten dieses Refinanzierungsinstrument entdeckt. Ein Beispiel: Im August 2012 hat Belgien nach jahrelangem Tauziehen ein entsprechendes Gesetz erlassen. Zwei belgische Häuser, KBC und Belfius, haben die neue Opportunität genutzt und Pfandbriefe emittiert. „Die ersten Emissionen sind gut gelaufen, sie brachten Renditeaufschläge von rund 30 Basispunkten über deutschen Pfandbriefen. Leider sind die Prämien inzwischen im einstelligen Bereich“, erklärt Jürgen Müller, der für das fast neun Milliarden Euro große Covered-Bonds-Portfolio der Bayern-Invest zuständig ist. Im August dieses Jahres platzierte die KBC ihren vierten Covered Bond mit dreijähriger Laufzeit, der neun Basispunkte oberhalb belgischer Staatsanleihen notierte. Die rasche Spread-Einengung ist dem knappen Angebot am Covered-Bonds-Markt geschuldet, das den Bedarf der Investoren längst nicht deckt. „Das Netto-Neuemissionsvolumen ist negativ. 2013 dürften es im Benchmark-Bereich ziemlich genau 50 Milliarden Euro sein, und auch für die kommenden Jahre ist von einem negativen Netto-Neuemissionsvolumen auszugehen. Das sorgt natürlich für Druck bei den Risikoaufschlägen“, so Müller. Die Emittenten können sich freuen. Sobald sie eine Emission an den Markt bringen, wird ihnen diese aus den Händen gerissen. „Neuemissionen sind stark überzeichnet, teilweise sogar doppelt“, weiß Maalej. Grund für das geringe Angebot ist, dass viele Banken ihre Bilanz verkürzen müssen. Zudem haben sich viele Institute über die Drei-Monats-Tender der EZB mit Liquidität vollgesaugt. „Der Rückgang an Covered-Bonds-Emissionen in Verbindung mit den kleineren Emissionsvolumina sowie zurückgegangener Liquidität in einigen Märkten, schränkt die Umsetzung unserer Ideen oftmals ein. Wenn ich etwas verkaufen möchte oder fällig gewordene Papiere ersetzen muss, ist es häufig schwer, geeignete Covered Bonds zu attraktiven Konditionen zu bekommen“, berichtet Meag-Mann Denger.

Für die Munich Re sind Covered Bonds eine wichtige Asset-Klasse. Mit 28 Prozent machen sie einen wesentlichen Teil des Zinsträgerportfolios von knapp 190 Milliarden Euro aus. Im Moment wird der Anleihebestand von deutschen Pfandbriefen dominiert. Diese Dominanz hat historische Gründe, da die Meag als Versicherungs-Asset-Manager traditionell stark in Pfandbriefe investiert, das Universum an Covered Bonds aber erst im vergangenen Jahrzehnt sprunghaft gewachsen ist. „Mit der Globalisierung des Covered-Bonds-Marktes haben wir unseren Fokus immer stärker auf neue Länder und Emittenten gelegt. Pfandbriefe haben zwar noch einen großen Anteil, aber wir sind inzwischen viel breiter diversifiziert“, führt Denger aus. Im Neugeschäft haben deutsche Pfandbriefe aufgrund der aktuell niedrigen Renditen deutlich an Bedeutung verloren. In ihrem liquiden Portfolio verfolgt die Meag eine zwei- bis dreigeteilte Strategie. „Im kurz- bis mittelfristigen Bereich investieren wir auf der Basis eines diversifizierten Portfolios gerne auch in Covered Bonds der nationalen Champions aus der Euro-Peripherie. Aufgrund der niedrigeren Duration können wir die nicht auszuschließenden Marktschwankungen besser abfedern“, erklärt Denger. Bei längeren Laufzeiten setzt er auf Euro-Kernländer und Länder außerhalb des Euro-Währungsraums. Hierzu zählen insbesondere Titel aus Norwegen, Schweden, Dänemark, Großbritannien, Kanada, Australien und Neuseeland. „Eine Besonderheit am Covered-Bonds-Markt ist, dass es Euro-Emissionen auch von Emittenten außerhalb der Eurozone gibt“, erklärt der Meag-Mann. Als Anfang 2012 Australien und Neuseeland auf dem Markt auftauchten, griff er zu: „Die ersten Emissionen hatten Laufzeiten von fünf und zehn Jahren, und die Swap-Spreads der langen Laufzeiten lagen im dreistelligen Basispunktebereich.“ Inzwischen sind die Spreads jedoch zusammengelaufen und liegen nur noch zwischen 25 und 40 Basispunkten. Die dritte Strategie im liquiden Portfolio des Konzerns spielt sich schließlich im Laufzeitenbereich bis maximal drei Jahren ab und darf getrost als die relativ gesehen risikofreudigste bezeichnet werden. „Hier investieren wir auch in Emittenten, die wir für langfristige Buy-and-Hold-Anlagen nicht kaufen würden. Wir gehen hier bewusst ein gewisses Risiko ein. Basierend auf unserer hohen Expertise in Covered Bonds und einer genauen Analyse kaufen wir aber auch hier nur Titel, bei denen wir die eingegangenen Risiken entsprechend einschätzen können“, sagt Denger. Es werden keine Titel gekauft, bei denen Zweifel bestehen, dass es bis zu ihrer Endfälligkeit zu Störungen der Zahlungsströme kommt.

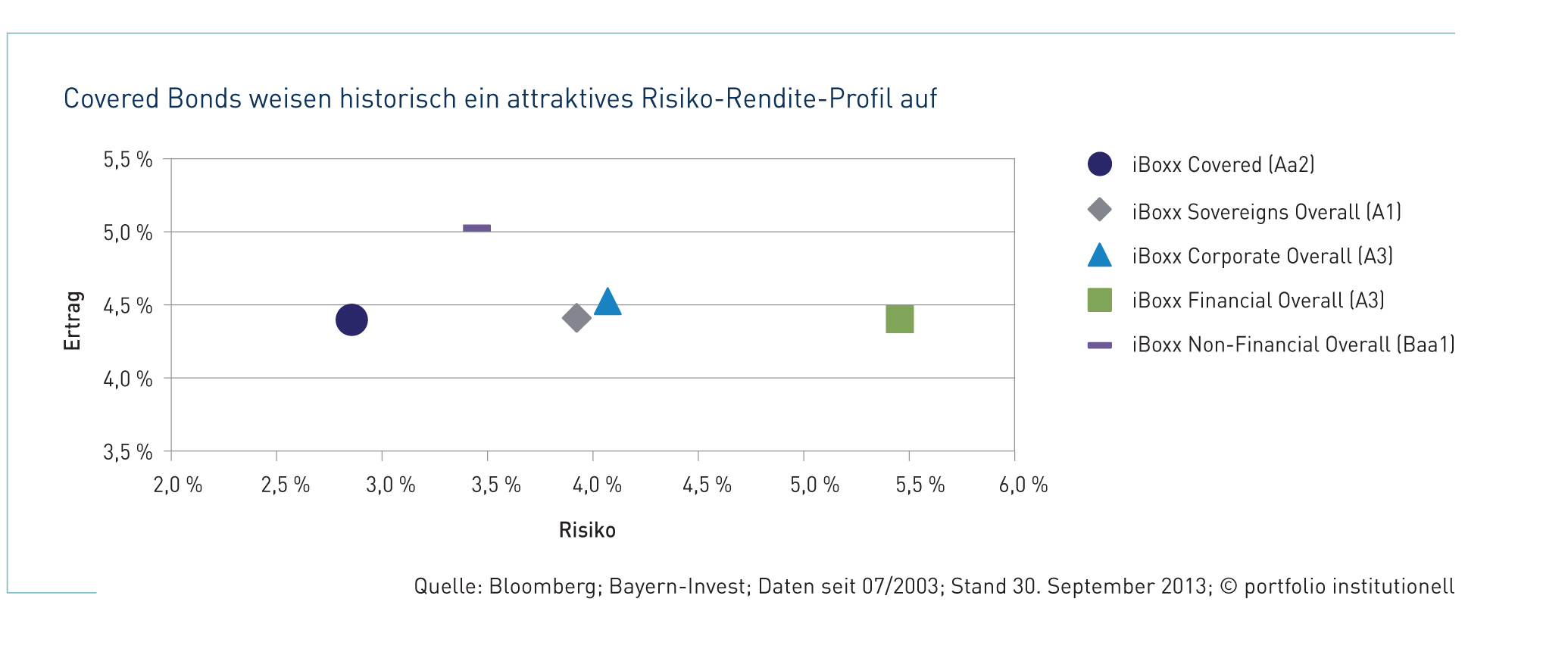

In der Regel bewegen sich die Münchner bei ihren Covered-Bonds-Investments im Investment-Grade-Segment. „Wenn das Ergebnis unserer Analyse entsprechend ausfällt, sind wir durchaus bereit, auch in BBB- bewertete Covered Bonds zu investieren. Zumal wir unsere Entscheidung nicht blind von den Bewertungen der Rating-Agenturen abhängig machen. Entscheidend ist, dass wir das Risiko kennen und einschätzen können, vorausgesetzt natürlich, der Ertrag entlohnt das eingegangene Risiko“, erklärt Denger. Eher konservativ agiert die Alte Leipziger Lebensversicherung. Wie Hess anmerkte, kommen nur Pfandbriefe mit einem Rating von einer der drei großen Agenturen in Betracht, wobei dieses nicht schlechter als AA sein sollte. Mit einer solchen Einschränkung wird die Luft jedoch recht dünn. Seit Beginn der Schuldenkrise hat der Anteil an Covered Bonds mit Bestnoten rapide abgenommen. Während 2008 im iBoxx Euro Covered Index Tripple-A-Ratings 92 Prozent ausmachten, sind es inzwischen nur noch 60 Prozent. Gleichzeitig ist der Anteil an A- und BBB-Ratings von null auf 23 und zehn Prozent gestiegen. „In der Peripherie gibt es heute kein AAA und auch so gut wie kein AA mehr“, weiß die Bayern-LB-Analystin Maalej. Historisch betrachtet haben Covered Bonds ein attraktives Risiko-Rendite-Profil, wie die Grafik auf Seite 26 zeigt. „Die Standardabweichung ist im Vergleich mit Staats- und Unternehmensanleihen bei etwa gleicher Rendite deutlich niedriger“, erklärt Müller. In dieser Analyse steckt, dass in der 200-jährigen Geschichte noch nie ein Covered Bond ausgefallen ist. In der Finanzkrise gab es zwar diverse Rückkaufsangebote, aber selbst Covered Bonds aus Griechenland oder Island sind nicht ausgefallen. Der Charme der Papiere liegt im doppelten Zugriffsrecht: Fällt ein Emittent aus, stehen zur Bedienung gesetzlich definierte Deckungswerte zur Verfügung, die von der generellen Insolvenzmasse separiert sind. Reicht die Deckungsmasse nicht aus, gibt es zusätzlich ein Zugriffsrecht gegenüber dem Kreditinstitut. „Spanien bietet den großen Vorteil, dass der Investor einen bevorrechtigten Anspruch auf das ganze Hypothekenbuch hat und nicht nur auf die für das Covered-Bonds-Programm ausgesuchten Hypotheken“, erklärt Müller. Nicht nur deshalb sind Spanien und die Peripherie für ihn attraktiv. „Die Risikoaufschläge gegenüber deutschen Pfandbriefen liegen aktuell immer noch bis über 300 Basispunkte. Unter Berücksichtigung der jeweiligen Laufzeiten errechnet sich damit eine Break-even-Rate zwischen 30 und 90 Basispunkte pro Jahr gegenüber deutschen Pfandbriefen“, erklärt er. „Unter der Annahme, dass sich die Schuldenkrise nicht wieder von Neuem entflammt, könnte dieser Puffer auch weiterhin ausreichen, dass Covered Bonds aus der Peripherie den Core-Bereich outperformen“, fügt Müller hinzu.

Allerdings ist Cedula nicht gleich Cedula. Der spanische Markt für Pfandbriefe muss zweigeteilt werden: in Single-Cedulas, die beispielsweise von Santander, BBVA oder Caixa emittiert werden, und Multi-Cedulas von den Sparkassen des Landes. Zwischen beiden gibt es große Unterschiede in der Bonität, was sich in den Risikoaufschlägen gegenüber Staatsanleihen niederschlägt. „Der fünfjährige Covered Bond von Santander bietet 1,82 Prozent Rendite und rentiert damit deutlich unterhalb spanischer Staatsanleihen mit 2,6 Prozent. Fünfjährige Multi-Cedulas kommen auf 3,5 Prozent Rendite. Hier gibt es also einen Pick-up gegenüber den Staatsanleihen“, veranschaulicht Maalej. Dieses Phänomen findet sich auch in Italien, wo National Champions, wie Unicredit, für Covered Bonds niedrigere Renditen als Staatsanleihen bieten. Sorgen wegen der Immobilienkrise in Spanien macht sich die Bayern-LB-Analystin nicht. Zu groß sei die systemische Relevanz. „Der spanische Cedulas-Markt ist groß und bedeutend. Der Staat wird ihn schützen, solange er dazu fähig ist“, so Maalej.

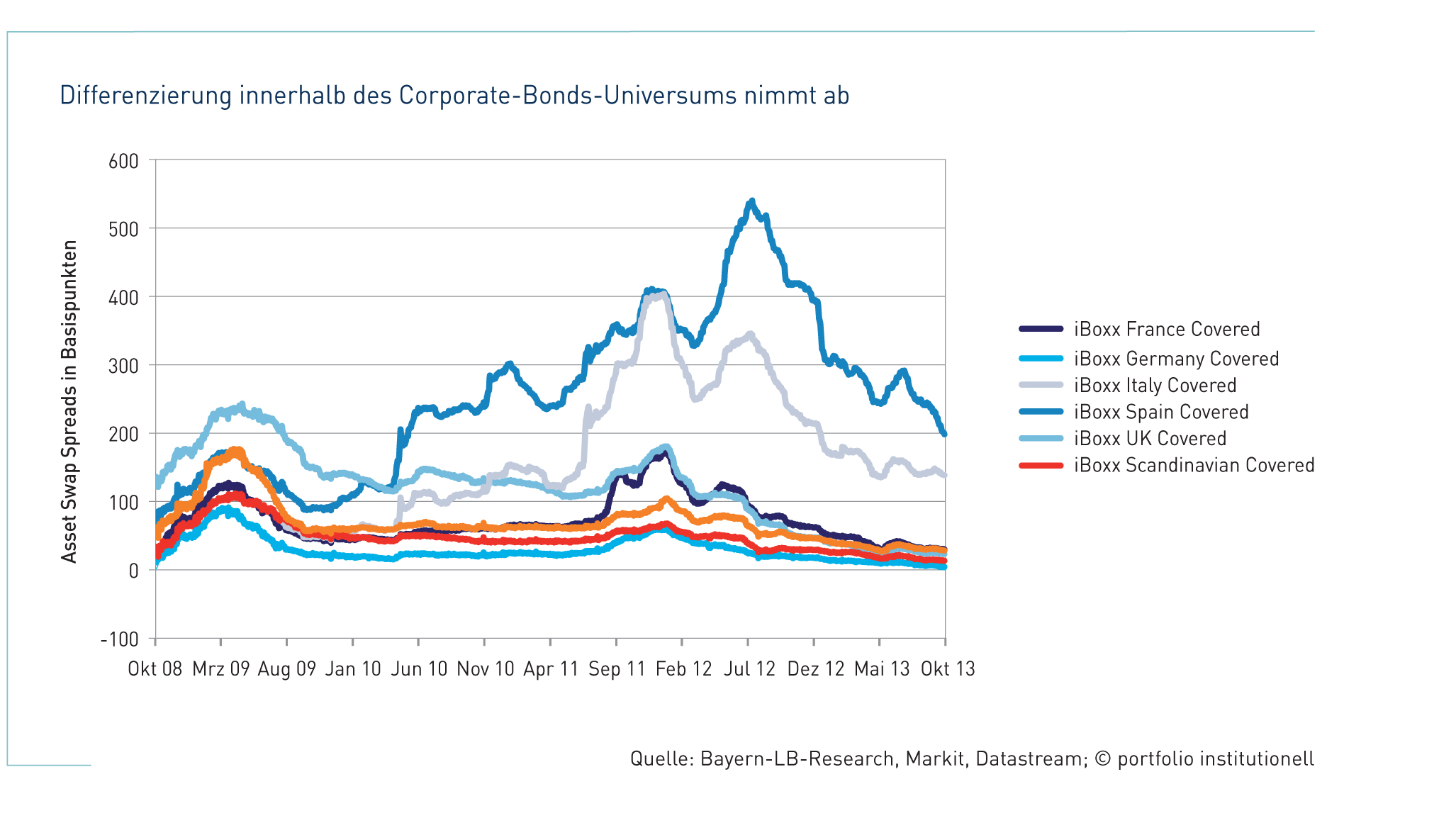

Mit politischer Unterstützung hat der deutsche Pfandbriefmarkt ebenfalls Erfahrung. Erinnert sei an den Fall „Hypo Real Estate“. Und so hat auch hierzulande zuletzt eine deutliche Namensdifferenzierung eingesetzt, was sich in den Spreads widerspiegelt. Laut einem Research-Papier der DZ Bank reichte im Juli 2013 die Punktwolke der Swap-Spreads für Pfandbriefe im mittleren Laufzeitbereich von -15 bis 30 Basispunkte. 2003 streuten die Renditeaufschläge gegenüber der Swap-Kurve im gleichen Laufzeitsegment zwischen null und 25 Basispunkten. Zur Veranschaulichung der Namensdifferenzierung führt die Bayern-LB-Analystin zwei Beispiele an: „Bei der Deutschen Hypothekenbank bekommt man für Fünfjährige eine Rendite von 0,9 Prozent. Bei der deutschen Pfandbriefbank herrscht wegen der von Brüssel verlangten Reprivatisierung bis Ende 2015 mehr Unsicherheit. Die Rendite für Fünfjährige liegt bei 1,03 Prozent.“ Gegenüber Bunds bieten beide Papiere eine Risikoprämie. Für höhere Risikoprämien müssten Investoren die Laufzeit verlängern. „Damit verbunden ist jedoch ein höheres Zinsrisiko“, warnt der Bayern-Invest-Mann. In seinen Covered-Bonds-Portfolien hat er Deutschland zurzeit untergewichtet. Dass sich die Situation am Covered-Bonds-Markt in absehbarer Zeit ändert, ist nicht zu erwarten. Maalejs Prognose: „2014 werden wir weiterhin einen Nachfrageüberhang und niedrige Zinsen erleben. Spread-Ausweitungen dürften begrenzt bleiben.“ Dennoch sind Covered Bonds mit ihrem Risiko-Rendite-Profil attraktive Investments.

portfolio institutionell, Ausgabe 11/2013

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar