Smart Beta: die schlaue Jagd auf Faktorprämien

Der Anlagenotstand hat auch gute Eigenschaften. Er fördert die Kreativität und die Bereitschaft, Gewohnheiten zu überdenken. Jenseits der marktkapitalisierten Welt stößt man dabei schnell – und immer öfter – auf Smart-Beta-Konzepte.

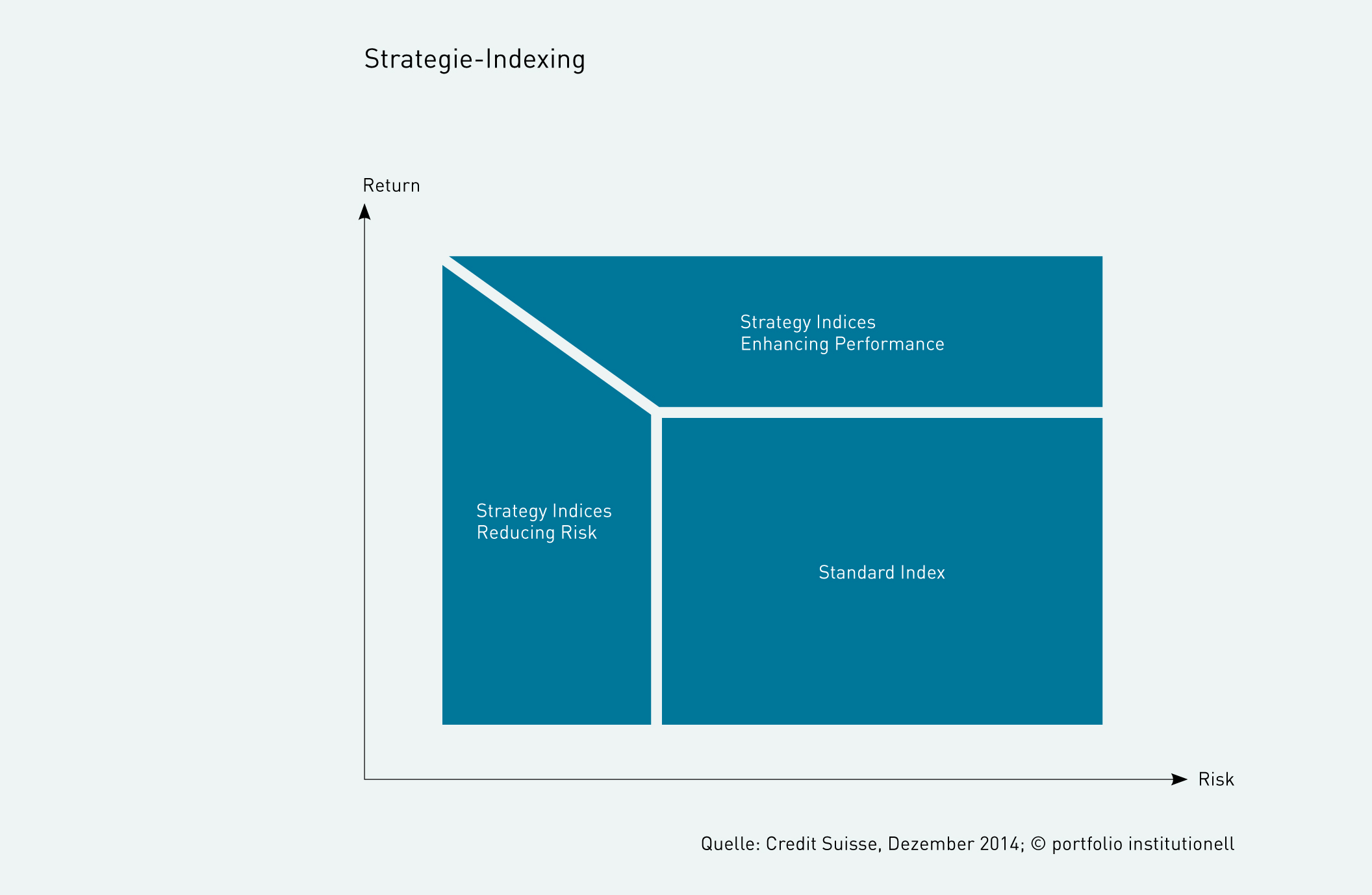

Was ist Smart Beta? Die Definition von Smart Beta ist nicht unbedingt eindeutig. Eine Negativdefinition hilft mangels „dummen Beta“ nicht weiter. Schließlich ist es von marktkapitalisierten Indizes keinesfalls dumm, Liquidität, einen niedrigen Turnover und damit niedrige Kosten sowie eine unendlich große Investmentmöglichkeit für alle Investoren zu bieten. Ist es also hilfreicher, Smart Beta als goldenen Mittelweg zwischen aktivem und passivem Management zu betrachten? Oder gar als einen Free Lunch, der Investoren zu passiven Kosten mit aktiven Renditen nährt? Oder als ein regelbasiertes Investieren, welches die Schwachstellen von marktkapitalisierten Indizes vermeidet? Dagegen setzen Kritiker Smart Beta mit Smart Marketing gleich, sehen in Smart Beta ein One-Trick-Pony oder ein Zeugnis für die Schwarmintelligenz aller Akademiker und Index-Spezialisten.

Als vergleichsweise gesichert gilt jedoch der Smart-Beta-Ursprung: Das Drei-Faktoren-Modell von Nobelpreisträger Eugene Fama und Kenneth French zur Erklärung von Aktienrenditen durch das Marktbeta sowie den Value- und den Size-Faktor aus dem Jahr 1992 und dessen Weiterentwicklungen. Hierzu zählen das Fünf-Faktoren-Modell und Research Affiliates‘ Fundamental Indexing. Der Nutzen von Smart-Beta-Indizes, so erläutern beispielsweise Robeco oder Lippert, entstammt also systematischen Orientierungen an den klassischen Faktorprämien. Somit werden auch die Smart-Beta-Renditen durch die Faktorprämien erklärt.

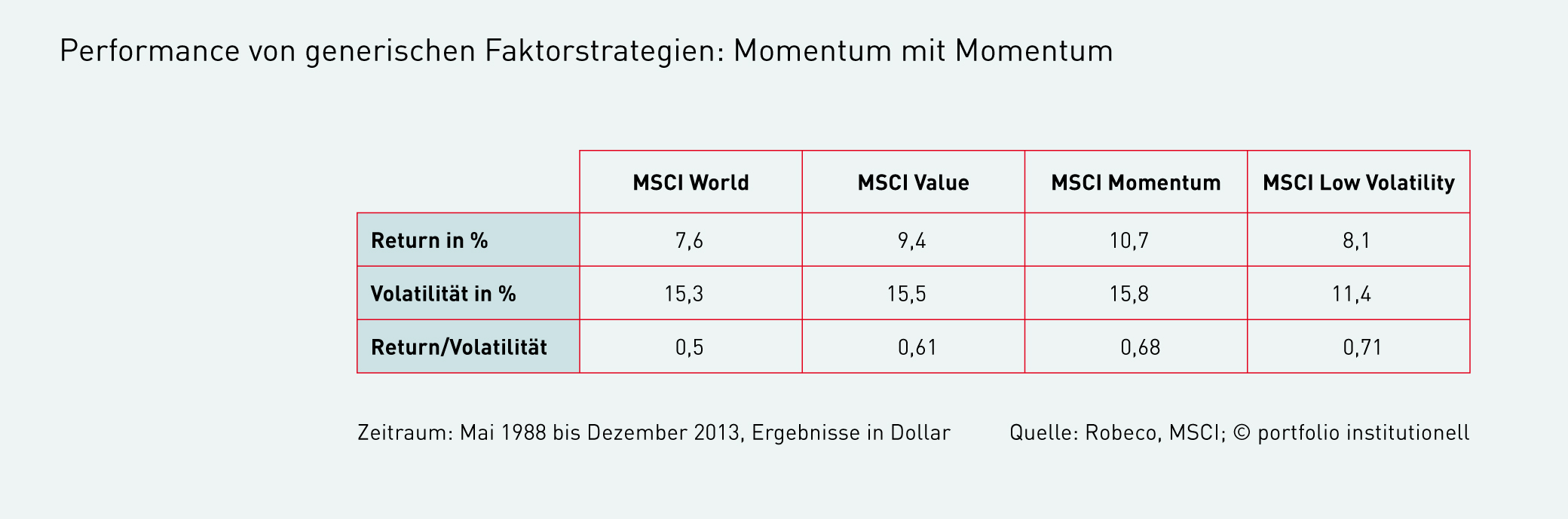

Wie diese Faktorprämien sich auszahlen, hat Professor Dr. Arnd Wiedemann von der Universität Siegen kürzlich auf der Risikomanagementkonferenz von Union Investment vorgestellt. Im Mittelpunkt der Untersuchung stand die Analyse von vier ausgewählten Strategien, mit denen alternative Risikoprämien über das gleichzeitige Eingehen von Long- und Short-Positionen realisiert werden können: Size-, Value-, Momentum- und Low-Risk-Strategien. Die Betrachtung der Wertentwicklung entsprechender Long-Short-Portfolios über einen Zeitraum von 2003 bis 2014 kommt laut Professor Arnd Wiedemann – allerdings vor Kosten – zu einem klaren Ergebnis: „Alle vier Strategien weisen langfristig eine positive Performance auf und liefern auch in Krisenzeiten stabile Renditeergebnisse.“ Die höchste Risikoprämie erzielte mit durchschnittlich 5,79 Prozent Rendite pro Jahr die Size-Strategie, gefolgt von der Momentum-Strategie mit durchschnittlich 4,84 Prozent Rendite jährlich. Mit dem Value-Ansatz konnten Investoren eine durchschnittliche Jahresrendite von 3,88 Prozent generieren. Bei der Low-Risk-Strategie lag die Jahresrendite im Schnitt bei 3,3 Prozent.

Smart Beta erfreut sich starken Wachstums

Bei solchen Zahlen ist es nicht verwunderlich, dass smarte Indexstrategien ebenfalls stattliche Wachstumsraten aufweisen. Lipper präsentiert Grafiken, gemäß denen die Zahl neuer Factor-investing-Produkte von Januar 2011 bis August 2014 von etwa einem Dutzend auf über 70 gestiegen ist. Über ETF werden beispielsweise Strategien wie fundamental, equally weighted, low/minimum Variance, maximum Sharpe Ratio, equal Risk Contribution oder Momentum angeboten. Deren Assets under Management sind laut Lipper von Juni 2011 bis August 2014 von unter 500 Millionen auf über drei Milliarden Euros gestiegen.

„Wir sehen hier sehr viel Aktivität bei Kunden. Unsere Assets under Management für Factor-Investing-Strategien liegen mittlerweile bei zehn Milliarden Euro“, teilt Michael Fink von Robeco mit. Eine Studie des ETF-Anbieters Invesco Powershares offenbart ebenfalls ein wachsendes Interesse an Smart-Beta-Lösungen bei europäischen Anlegern. Laut den Studienergebnissen könnte sich der Anteil des in Smart-Beta-Produkte investierten Anlagevermögens von Anfang 2014 bis 2017 auf 18 Prozent verdoppeln. Auf Länderebene rechnen die in Deutschland, Italien und der Schweiz befragten Investoren mit einem Anstieg der Allokationen um mindestens 100 Prozent. Befragte in Großbritannien gehen im gleichen Zeitraum von einem 70-prozentigen Wachstum von 15 auf 25 Prozent aus. Von den vier Märkten sei Großbritannien derjenige mit der momentan höchsten durchschnittlichen Allokation in Smart-Beta-Produkten. Für die Untersuchung wurden Nutzer von traditionellen, kapitalisierungsgewichteten Indizes und Smart-Beta-Indizes in Deutschland, Italien, der Schweiz und Großbritannien befragt. 56 Prozent der Befragten erwägen eine Ausweitung ihres Exposure zu Smart Beta.

Genährt werden die Smart Beta Assets beispielsweise durch bAV-Gelder der BASF. Ein schwedisches Beispiel ist SEB Pension, ein amerikanisches die Fire and Police Pension Association of Colorado, ein Schweizer der Cern Pension Fund (siehe Interview auf der Seite 46), ein holländisches der Pensionsfonds-Dienstleister APG, der seinen Kunden Developed Markets Equities Minimum Volatility als einen von 15 Investmentfonds anbietet, und zwei britische Beispiele sind der Wiltshire Pension Fund und der Environment Agency Pension Fund.

Smart Beta, Factor Investing, aktive ETF

Aus Sicht von Detlef Glow von Lipper hätte der Zuwachs an Assets sogar noch größer sein können. Dem stand aber – ausgerechnet – das Produktmarketing im Weg. „Europäische ETF-Anbieter haben ihre Smart-Beta-Angebote auf eine Vielzahl unterschiedlicher Namen getauft, um sich vom Wettbewerb zu unterscheiden“, kritisiert Glow. Besser wäre der Begriff „Factor Investing“, da dieser auch die Investmentstrategie am treffendsten beschreibt. „Die unterschiedlichen Begriffe für identische Strategien führen bei Investoren eher zur Verwirrung und einem Käuferstreik.“ Zusätzlich genährt wird die Zurückhaltung gegenüber diesen auch „aktive ETF“ genannten passiven Vehikeln aus Glows Sicht dadurch, dass die dahinterliegenden Strategien eine gewisse Komplexität aufweisen und eher an aktives Tun erinnern.

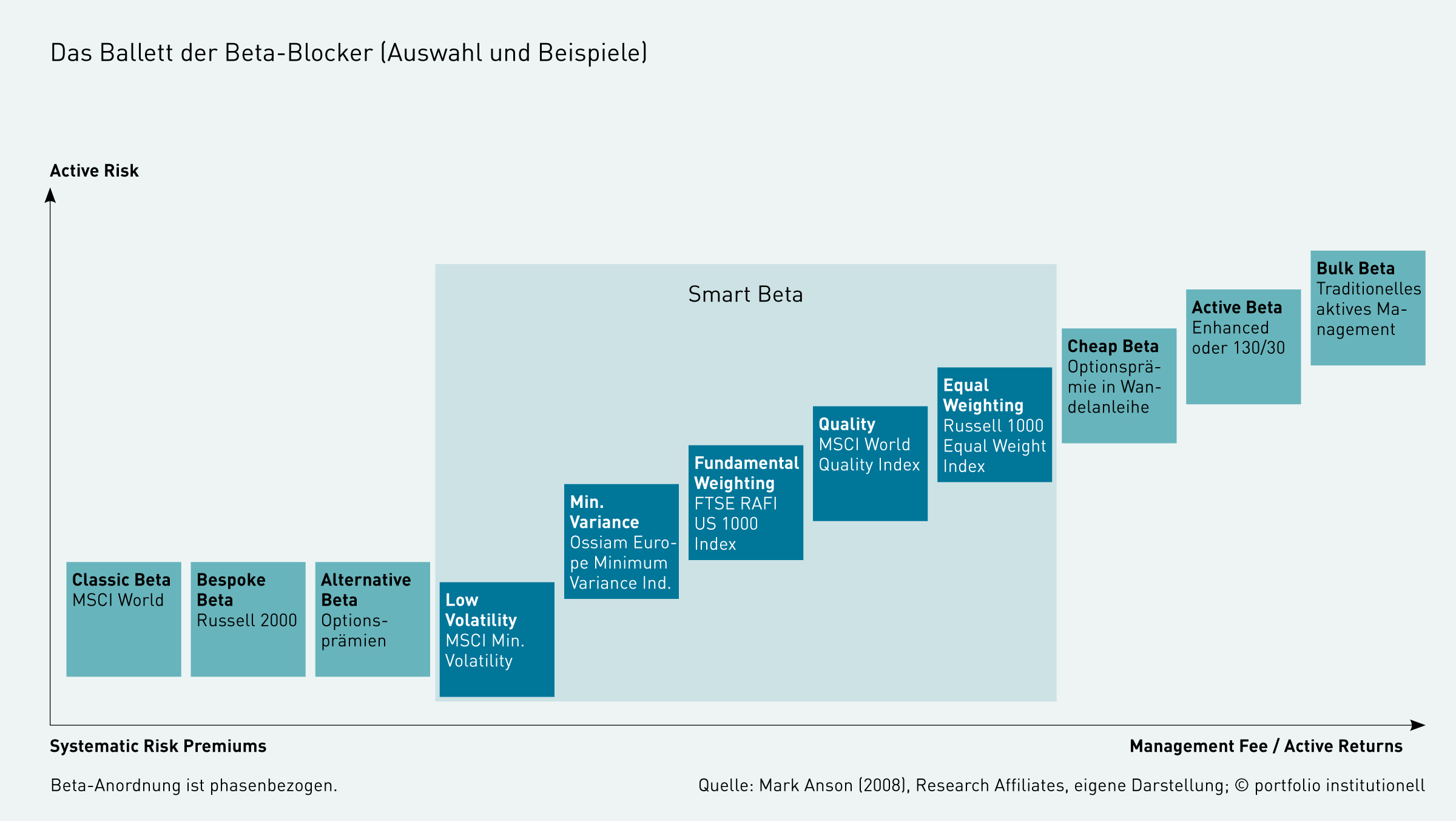

Letzteres trifft besonders für Momentum-Strategien zu. „Momentum erfordert einen sehr hohen Turn-over. Darum bieten wir diese Strategie nicht an“, sagt Dr. Valerio Schmitz-Esser, Leiter Indexmandate bei Credit Suisse. Die Credit Suisse hat 2013 ihre ETF an Blackrock verkauft, bietet institutionellen Kunden aber weiterhin täglich liquide und im Vergleich zu ETF günstigere Strategieindexfonds und -mandate an. In Indexlösungen managt die Credit Suisse in etwa 600 Portfolios knapp 80 Milliarden Euro. Davon stammen vier Milliarden von institutionellen Kunden aus Deutschland. Zu geringeren Transaktionskosten lässt sich Momentum – ein gutes Diversifikationselement zu beispielsweise Value – ins Portfolio bringen, indem man passive Strategien zum Beispiel nur einmal jährlich auf die Ausgangsgewichtung readjustiert. MSCI nimmt jedoch ein Rebalancing ihrer Value-gewichteten Indices in kürzeren Intervallen vor, um nicht zu weit von der Strategie abzuweichen und um den Einfluss der Zufallskomponente „Umschichtungstermin“ zu reduzieren. Robeco verweist hierzu darauf, dass die willkürliche Wahl des jährlichen Rebalancing-Zeitpunkts der FTSE/Rafi Fundamental Indices einen Renditeunterschied von zehn Prozent bis zu einem kleinen Verlust ausmachen kann.

Vorteile bei Diversifikation, Kosten und Karriererisiko

Für den starken Volumenzuwachs bei passiven Vehikeln sieht Schmitz-Esser drei Gründe: „Passive Lösungen bieten eine das Anlagerisiko reduzierende breite Diversifikation, niedrige Kosten und speziell Treuhändern eine Minimierung des persönlichen Risikos, da Überraschungen vermieden werden und Abweichungen von der Peergroup gering sind.“ Zu beachten ist, dass die Abweichung von der traditionellen, marktkapitalisierten Benchmark und damit von der Peergroup je nach Strategieindex unterschiedlich groß sein kann. Der Tracking Error des MSCI World Quality Index liegt laut Credit Suisse bei 4,4 Prozent und der des MSCI World Value Weighted Index bei lediglich 2,97 Prozent. Dagegen liegt der Tracking Error des MSCI World Minimum Volatility Index bei 7,52 Prozent. Wer jedoch auf der Suche nach einem Substitut für Festverzinsliche bei Dividendentiteln fündig werden möchte, sollte sich mit Minimum Volatility beschäftigen. Denn dieser Index – nomen est omen – weist die geringste Volatilität aller Strategieindizes und klassischer Indizes auf. Trotzdem sei die Performance durchaus attraktiv, fügt Schmitz-Esser hinzu.

Wer im Hinblick auf den Tracking Error offenbar weniger Bedenken hat – und wen damit implizit auch Peergroup-Vergleiche nicht besonders schrecken – ist Dr. Gerhard Ebinger, der die betriebliche Altersvorsorge der BASF verantwortet. Die BASF investiert außer in ökonomisch gewichtete Aktienportfolios auch in Low-Volatility-Ansätze. Passend hierzu auch der für Ebinger wichtigste Ratschlag zur Umsetzung von Smart-Beta-Strategien: „Es empfiehlt sich, weniger auf den Tracking Error zu achten, sondern vielmehr auf die wirklich wichtigen Risikokennzahlen, wie Volatilität, Drawdowns oder die Information Ratio.“ Auf der Rentenseite nutzt die BASF Indizes, die nicht den größten Schuldner am höchsten gewichten, sondern die Schuldentragfähigkeit berücksichtigen. „Das sollte im Krisenfall für eine größere Robustheit sorgen“, erläutert Ebinger. Ebinger fügt hinzu, dass die bei BASF eingesetzten Smart-Beta-Lösungen bislang die Erwartungen, nämlich das Rendite-Risiko-Profil mit Hilfe von Lösungen mit relativ niedriger Komplexität zu optimieren, erfüllen. Zur Begründung von Smart Beta verweist Gerhard Ebinger auch auf die Eigenschaften von traditionellen Indizes: „Die BASF investiert in Smart-Beta-Ansätze, weil klassische Renten- und Aktienindizes systematische, schon seit Jahren anhaltende Ineffizienzen aufweisen, die mit geringen Kosten gehoben werden können.“

Natürlich können diese Ineffizienzen durch einfaches aktives Management auch zu relativ hohen Kosten gehoben werden und dem aktiven Manager helfen, seine Benchmark zu schlagen. „Den Mehrwert hat der Manager dann gerne als Selektions-Alpha verkauft, weil Alpha im Fondsmarkt höher vergütet wird als Smart Beta“, so Matthias P. van Randenborgh von RP Crest. RP Crest ist eine Boutique, die sich auf den Verkauf der Volatilitätsrisikoprämie spezialisiert hat. Im Beta-Kanon wird diese Risikoprämie als „Alternative“ oder „Exotic“ bezeichnet.

Von Ineffizienzen und Effizienzen

Die Frage, die sich hier anschließt: Warum bestehen diese Ineffizienzen seit Jahren? Schließlich gilt das Dr. Oliver Roll, Gründungspartner des Beraters 4AlphaDrivers und promovierter Physiker, zuzuschreibende Bonmot, dass auf den Kapitalmärkten, anders als in den Naturwissenschaften, jedes Gesetz nach seiner Entdeckung keines mehr ist. Grund sind die Arbitragemöglichkeiten. Dass die Faktorprämien jedoch seit Jahren bekannt sind und trotzdem nicht ausarbitriert werden, mag verschiedene Gründe haben. Ein Grund ist natürlich, dass klassisches, passives Asset Management auch seinen Charme hat. Ein anderer Grund ist das Human Behaviour, „heißen“ Anlagetipps zu folgen und bei im Trend liegenden Aktien Überbewertungen auszublenden. Für den Sex einer Wachstumsstory ist der Mensch eben empfänglicher als für ein KGV von sechs. Zudem ist auch nicht jedes alternative Beta im Ucits-Format erhältlich. Ein Hinderungsgrund gegenüber dem renditestarken Smart Beta „Equal Weighting“ ist, dass bei vielen Indizes die Investierbarkeit für institutionelle Gelder aus Size-Gründen nicht gegeben ist. Die beste Antwort auf die Konsistenz dieser Faktoren lautet jedoch, dass es sich keineswegs um Ineffizienzen handelt. So lässt sich die Outpeformance von beispielsweise Size damit erklären, dass Small Caps mehr Risiken aufweisen, die langjährige Outperformance von Value durch die Konzentration auf Banken. Dieses Argument rückt auch wieder das akademische Weltbild des effizienten Marktes gerade.

Ein anderer Hinderungsgrund bei Equal Weighting ist, dass es im Risikomanagement eine Herausforderung darstellt, die Performance dem Faktor „Value“ oder dem Faktor „Size“ zuzuordnen. Eine klare Separierung der Faktoren ist aber auch bei anderen Smart Betas eine Herausforderung. Andererseits ist es Eugene Fama und Kenneth French gelungen, Size und Value auseinanderzuhalten. Auch wieder eine Frage des Risikomanagements ist, die Sektoren- und Ländergewichte der Strategieindizes zu berücksichtigen. So besteht laut Credit Suisse beispielsweise bei Value ein absolut hohes Exposure zu Financials, bei Quality-Ansätzen zu Informationstechnologie, aber ein sehr niedriges zu Versorgern und Telekommunikation. Regional fällt auf, dass Japan ein relativ hohes Gewicht bei Value und Minimum Volatility, aber ein niedriges Gewicht bei Quality einnimmt. „Konsequenz einer Konstruktion ohne expliziten Einbezug eines Risikomodells ist, dass die angebotenen Smart-Beta-Produkte eine Vielzahl nicht kontrollierter Risiken enthalten. Diese Risiken tragen nur zur Volatilität, nicht aber zu höher erwarteten Renditen bei“, kritisiert Dr. Bernd Scherer, Chief Scientific Officer bei der Quantboutique First Private Investment Management. „Auch wenn Smart-Beta-Portfolios viele Einzeltitel enthalten, sind sie nicht wirklich diversifiziert, da sie offensichtlich immer noch sehr viel Residualrisiko enthalten. Dies erscheint nicht smart“, so Scherer. Auch Robeco legt den Finger in diese Wunde und merkt an, dass die simple Orientierung von Smart Beta an Faktorprämien ungewünschte Risiken involviert. Auch könnten Ineffizienzen hinsichtlich Turn-overs oder durch Exposures zu anderen als der beabsichtigten Faktorprämie bestehen.

Zu Quality ist noch anzumerken, dass der MSCI Quality von Bewertungsfragen unbelastet ist. „In der Bewertung können ebenso Risiken beinhaltet sein wie in der Qualität“, so die Einschätzung von CE Asset Management, eine Schweizer Boutique, die aktiv Quality-Ansätze verfolgt. Zudem müssen zusätzliche qualitative Aspekte, Rechtsfälle und das regulatorische Umfeld im Detail geprüft werden.“ Quality-Unternehmen weisen bereits eine relativ hohe Bewertung auf, die Fallhöhe ist also größer.

Achtung: keine konsistente Überrendite!

Last but really not least zum Risikomanagement: Keiner dieser Faktoren, kommentiert Lipper, weist – auch wenn langfristig eine systematische Outperformance besteht – eine konsistente Überrendite in jedem Kapitalmarktumfeld auf. Gordon Rose von Morningstar formuliert es ähnlich: „In der Smart-Beta-Debatte ist es wichtig zu verstehen, dass jede Strategie Marktphasen hat, in denen sie gut funktioniert, und andere, in denen sie weniger gut funktioniert – je nach Machart und Marktphase. So schnitten beispielsweise Quality 2003 und Value von Mitte 2007 bis Ende 2008 relativ schlecht zum Standardindex ab.“ 2009 verlor Momentum sein Momentum und erwirtschaftete mit 15 Prozent nur halb so viel wie der MSCI World. Der Trendwechsel im März hinterließ offenbar noch zum Jahresende seine Spuren. „Alle Faktoren sind zyklisch“, sagt Altaf Kassam, MSCI Head of Index Applied Research Emeai, auf einer Robeco-Konferenz. „Es kommt öfters vor, dass ein Faktor den Markt für einige Monate, wenn nicht sogar für Jahre underperformt.“ Allerdings: Welcher aktive Ansatz kann von sich behaupten, permanent outzuperformen?

Achtung: Backtest-Problematik!

Die in der Vergangenheit festgestellten Phasen von kurzfristigen Schwächen dürften verlässlicher in die Zukunft fortgeschrieben werden können als die langfristigen Überrenditen. Robeco moniert, dass Smart-Beta-Indizes oft auf unzulänglichen Backtests beruhen, was dazu führen könnte, dass Investoren mit diesen Indizes der Performance von gestern nachjagen. First Private moniert ebenfalls die Backtest-Problematik. Geschäftsführer Richard Zellmann ist aufgefallen, dass einhergehend mit der steigenden Masse an akademischem Research zu Smart Beta die Werthaltigkeit von Backtests immer seltener hinterfragt wird. „Das ist gefährlich.“ Zellmanns Kollege Bernd Scherer fügt hinzu: „Die Presse ist voll von Performance-Tabellen, in denen Smart-Beta-Strategien marktkapitalisierte Indizes schlagen. Dies sollte nicht verwundern, denn das ist der Zweck dieser Übersichten. Anders ausgedrückt: Die zurückgerechnete Performance von Smart-Beta-Strategien stellt genauso einen Backtest dar, wie sie bei einem quantitativen Anlageprodukt anzutreffen sind.“ Scherer nimmt in seinem Aufsatz „Quant versus Smart Beta?“ noch eine Abgrenzung dieser beiden Konzepte vor. Demnach liefern quantitative Anlageprodukte multiple Faktor-Exposures, während Smart-Beta-Angebote oftmals ein „One-Trick-Pony“ seien. In der Konstruktion von Smart Beta sieht Scherer eine formularische Vorgehensweise, bei Quant-Konstruktionen dagegen eine fiduziarische Vorgehensweise. Smart Beta ist also auch mit Vorsicht zu genießen und weist, wie Detlef Glow erwähnte, „eine gewisse Komplexität auf“. Die Scherer‘sche Kritik gemahnt zudem an den Ratschlag von Gerhard Ebinger, auf die „wirklich wichtigen Risikokennzahlen“ zu achten.

In der Kenntnis der Schwächen von Smart Beta kann nun die individuell passende Anlagestrategie abgeleitet werden. Zur Wahl stehen ein Timing einzelner Smart Betas, der Aufbau eines robusten Portfolios aus verschiedenen Smart-Beta-Strategien und der Einsatz von Overlays. Letzteres dürfte jedoch mit Blick auf Tracking Errors und nicht vorhandene Futures gerade für bilanzorientierte Investoren nicht ideal sein. Detlef Glow von Lipper rät dem Investor, sich ein Urteil über die künftige Marktsituation zu bilden und dann die Faktor-Investing-Strategie zu wählen, die von diesem Umfeld am meisten profitieren wird. Wer beispielsweise mit einer zunehmenden Dispersion rechnet, dem empfiehlt S&P Dow Jones Indizes Momentum und Growth, wer das Gegenteil erwartet, Value. Für dieses Timing-Vorgehen steht beispielsweise der Pensionsfonds der Europäischen Organisation für Kernforschung, Cern, der etwa 3,5 Milliarden Euro verwaltet. Allerdings ist für Cern beim Smart-Beta-Picking eine risikoadjustierte Auswahl eine wichtige Bedingung. Theodore Economou von Cern (siehe Interview auf Seite 46), ist überzeugt, dass der künftige Wirtschaftszyklus ein anderer als der vergangene sein wird. „Jeder Investor muss selbst über seine Idealpositionierung entscheiden. Diese hängt von der eigenen Einschätzung und dem Zeithorizont ab. Aus meiner Sicht ist die Zeit nun reif für vorausblickende, das aktuelle langfristige Umfeld berücksichtigende Faktor-Rotations-Modelle“, so Economou. „Das Modell führt zwangsläufig zu der Frage, wo es mit Blick auf das eigene Risikobudget den meisten Return gibt. Das ist ein großer Unterschied dazu, wenn man nur schaut, wo es dieses Jahr die größten Renditen gibt. Es ist die Suche nach risikoadjustierten Renditen, die faktorbasierte Portfoliokonstruktionen rechtfertigt.“ Als Beispiele für derzeit gewählte Smart Betas nennt Economou Carry wegen der Politik der Zentralbanken und Quality wegen der Deflation.

Smart Beta und der Portfoliogedanke

Wer jedoch argumentiert, dass Timing prinzipiell eine schwierige Aufgabe ist, und keinen Grund sieht, warum dies für Smart Beta nicht auch gelten sollte, müsste mit der Zusammenstellung eines robusten Smart-Beta-Portfolios mehr anfangen können. MSCI-Mann Altaf Kassam sieht, solange der Investmenthorizont lang genug ist, keinen Timing-Bedarf. Kassam verweist auf Research, wonach historisch die Chance einer Outperformance bei 75 Prozent liegt, wenn Faktorindizes drei bis fünf Jahre gehalten werden. Bei längeren Perioden steigt die Outperformance-Chance auf fast 100 Prozent. Für Portfolioüberlegungen trifft es sich gut, dass zum Beispiel Value zu Quality eine negative Korrelation von -0,64 aufweist. Ein Diversifier zu Value ist auch Momentum und Low Volatility. „Bei großen institutionellen Kunden liegt die Mischung von Strategieindizes im Trend. Sie wollen langfristig von Faktorprämien profitieren“, sagt Valerio Schmitz-Esser und nennt als Beispiele zwei Investoren, die einen Standardindex mit Minimum Volatility und Value im Verhältnis 50:25:25 beziehungsweise zu je einem Drittel kombinieren. Timing-Ambitionen kann Schmitz-Esser dagegen weniger erkennen. Den von Theodore Economou genannten Aspekt der Adjustierung der einzelnen Faktoren an die eigene Risikotragfähigkeit ist für Schmitz-Esser aber auch ein Argument pro Smart-Beta-Portfolio: „Die Kombination von Strategieindizes ermöglicht unter anderem die Ausrichtung des Portfolios auf verschiedene Ziele, wie zum Beispiel Renditemaximierung, Risikominimierung oder die Maximierung der Information Ratio.“ Einen vergleichbaren Ansatz pflegt AB. Der Asset Manager, der außerhalb Deutschlands als Alliance Bernstein bekannt ist, managt rund zehn seiner 100 Milliarden Dollar in Equity innerhalb von Factor-based-Strategien. „Wir wollen komplementär zum bereits bestehenden Portfolio des Kundens sein und achten auf unintended Bets“, erläutert Martin vom Hagen. „Wir bilden die gewünschten Faktoren dauerhaft im Portfolio ab und verfolgen hierbei eine dynamische Gleichgewichtung, also ein Faktor-Targeting“, führt er aus. AB bietet ferner aber auch ein opportunistisches Flexible-Factor-Investing an.

Risk Reducer und Return Seeker

Auch die BASF verfolgt einen Portfoliogedanken. „Der Grundgedanke ist, ein sehr robustes Portfolio mit hoher Diversifikation und geringerem Risiko zu erhalten. Timing-Aspekte spielen keine Rolle“, erläutert Gerhard Ebinger, der zur Umsetzung aus Kostengründen Spezialfonds wählt. Laufend beobachtet sein Team, ob die Smart-Beta-Allokationen zusammen mit den klassischen passiven und aktiv gemanagten Mandaten ein nach Faktoren ausgewogenes Gesamtportfolio ergeben. Interessanterweise hat die risikogeprägte Ausrichtung des Portfolios der Rendite keineswegs geschadet. „Grundsätzlich wären wir zufrieden, wenn wir bei weniger Risiko korrespondierend weniger Rendite erhalten würden oder mehr Rendite bei vergleichbarem Risiko. Bislang gelang beides: mehr Rendite bei geringerer Volatilität!“, so Ebinger. Ebenso kann auch der Cern-Pensionsfonds hier Erfreuliches berichten. Zumindest 2013 lagen für das Gesamtportfolio, in dem Aktien und Renten zwei Drittel ausmachen, der Return mit 7,76 Prozent und das Risiko mit -5,9 Prozent über den Erwartungen. Aber auch 2014 liege Cern über dem Renditeziel und mache weiterhin einen sehr effizienten Gebrauch des Risikobudgets.

Bei Reiseberichten über ferne, bislang vom Massentourismus unberührte landschaftliche Schönheiten besteht die Gefahr, dass diese Berichte zur Zerstörung eines bislang unbekannten Paradieses beitragen. Natürlich ist es nicht die Absicht, mit diesem Artikel zur Zerstörung von bislang unbeachteten Faktorprämien beizutragen. Die Gefahr besteht aber durchaus, dass das wachsende Interesse an Smart Beta Smart Beta zerstört. Andererseits könnte eine Weiterentwicklung auch darin bestehen, dass Investoren ihren aktiven Managern Strategieindizes als Benchmark ins Mandat schreiben. Dies würde helfen, die Faktorwetten des Asset Managers transparent zu machen und diesen unter Kostenrechtfertigungsdruck setzen. Wenn es dadurch wiederum weniger Faktorjäger aus dem aktiven Lager gäbe, könnten Indexfonds und ETF sowie deren Investoren weiterhin von Faktorprämien profitieren.

von Patrick Eisele

portfolio institutionell, Ausgabe 12/2014

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar