Strategien

8. März 2018

Titelgeschichte: Das Beste aus zwei Welten

Anbieter passiv verwalteter Indexfonds sagen dem Anleger implizit zu, ihm die Performance einer Benchmark abzüglich Kosten zu verschaffen. Warum also noch aktiv investieren? Wo doch Studien immer wieder zeigen, dass Manager aus Fleisch und Blut auch mal schwache Phasen haben. Eine Spurensuche.

Wem gehört die Welt? Mit dieser Frage betitelt Flossbach von Storch in seinem Kapitalmarktbericht 2017 eine Analyse. Eine schlagfertige Analyse des Markts für börsengehandelte Indexfonds – reich an Fakten, Bildern und Gehirnschmalz. Und zwischen den Zeilen lässt sich auch ein Hauch Existenzangst verspüren.

Der Kölner Vermögensverwalter, der in den vergangenen Jahren mit aktiv gemanagten Fonds und Mandaten einen steilen Aufschwung beim verwalteten Vermögen auf inzwischen über 35 Milliarden Euro genommen hat, analysiert auf fünf Seiten den zunehmenden Hang von Investoren, ihr Geld in passiven Anlagestrategien unterzubringen. Also praktisch genau das zu tun, was man daheim am Rhein selbst nie und nimmer machen würde.

Dass so ein Perspektivwechsel vom aktiven zum passiven Anlegen durchaus interessant sein kann, allein schon weil sich daraus eine Quelle Sarkasmus speist, zeigt sich an Sätzen wie diesem: „Immer mehr Anleger erkennen, dass es für sie wenig sinnvoll ist, sich der Mühsal detaillierter Unternehmensanalysen zu unterziehen, wenn sie ohne viel Mühe und mit geringen Kosten einfach den ganzen Index kaufen können.“

Worauf Flossbach damit hinauswill: Aktive Fonds und deren Manager haben mit der zunehmenden Konkurrenz der Indexfonds zu kämpfen. „Dies liegt“, und hier kommt die bildreiche Sprache der Rheinländer zum Vorschein, „an der seit Jahren anhaltenden Schönwetterperiode im Anlagegebirge, die keine besonderen Ortskenntnisse oder eine umfassendere Sicherheitsausrüstung verlangen, so dass auch die meisten aktiven Bergsteiger kaum nennenswerte Vorteile gegenüber ihren passiven Konkurrenten erklettern konnten. Dieses Bild könnte sich“, argumentiert Flossbach von Storch nun aber in eigener Sache, „mit der nächsten großen Marktkorrektur zumindest für diejenigen aktiven Manager ändern, die ihren Kunden einen spürbaren Mehrwert gegenüber einer passiven Indexanlage bieten.“ Und diese Marktkorrektur hat just, als diese Zeilen geschrieben wurden, eingesetzt.

Der Kölner Vermögensverwalter, der in den vergangenen Jahren mit aktiv gemanagten Fonds und Mandaten einen steilen Aufschwung beim verwalteten Vermögen auf inzwischen über 35 Milliarden Euro genommen hat, analysiert auf fünf Seiten den zunehmenden Hang von Investoren, ihr Geld in passiven Anlagestrategien unterzubringen. Also praktisch genau das zu tun, was man daheim am Rhein selbst nie und nimmer machen würde.

Dass so ein Perspektivwechsel vom aktiven zum passiven Anlegen durchaus interessant sein kann, allein schon weil sich daraus eine Quelle Sarkasmus speist, zeigt sich an Sätzen wie diesem: „Immer mehr Anleger erkennen, dass es für sie wenig sinnvoll ist, sich der Mühsal detaillierter Unternehmensanalysen zu unterziehen, wenn sie ohne viel Mühe und mit geringen Kosten einfach den ganzen Index kaufen können.“

Worauf Flossbach damit hinauswill: Aktive Fonds und deren Manager haben mit der zunehmenden Konkurrenz der Indexfonds zu kämpfen. „Dies liegt“, und hier kommt die bildreiche Sprache der Rheinländer zum Vorschein, „an der seit Jahren anhaltenden Schönwetterperiode im Anlagegebirge, die keine besonderen Ortskenntnisse oder eine umfassendere Sicherheitsausrüstung verlangen, so dass auch die meisten aktiven Bergsteiger kaum nennenswerte Vorteile gegenüber ihren passiven Konkurrenten erklettern konnten. Dieses Bild könnte sich“, argumentiert Flossbach von Storch nun aber in eigener Sache, „mit der nächsten großen Marktkorrektur zumindest für diejenigen aktiven Manager ändern, die ihren Kunden einen spürbaren Mehrwert gegenüber einer passiven Indexanlage bieten.“ Und diese Marktkorrektur hat just, als diese Zeilen geschrieben wurden, eingesetzt.

Zahlen, bitte

Licht ins Dunkel über Erfolg und Misserfolg von Anlagestrategien bringt zunächst einmal die Rating-Agentur Scope. Sie hat für 2017 den Anteil der aktiv gemanagten Fonds einer Peergroup, der den Vergleichsindex übertreffen konnte, für die „relevantesten“ Aktien- und Rentenfonds-Peergroups analysiert. Das sogenannte Scope Fondsrating bewertet die Qualität eines Fonds innerhalb seiner Vergleichsgruppe. Es reflektiert unter anderem die langfristige Ertragskraft und die Stabilität der Fondsperformance sowie das Timing- und das Verlustrisiko.

Insgesamt hat Scope mehr als 3.000 aktiv gemanagte Fonds untersucht. Ein ernüchterndes Ergebnis: Nur 53 Prozent der knapp 2.100 Aktienfonds konnten ihre Benchmark – der Vergleichsindex wird jeder Peergroup von Scope zugeordnet – schlagen. Dass es noch schlechter geht, zeigt ein Blick zurück ins Jahr 2016. Damals schlugen nur 23 Prozent der Fonds ihren Vergleichsmaßstab.

Insgesamt hat Scope mehr als 3.000 aktiv gemanagte Fonds untersucht. Ein ernüchterndes Ergebnis: Nur 53 Prozent der knapp 2.100 Aktienfonds konnten ihre Benchmark – der Vergleichsindex wird jeder Peergroup von Scope zugeordnet – schlagen. Dass es noch schlechter geht, zeigt ein Blick zurück ins Jahr 2016. Damals schlugen nur 23 Prozent der Fonds ihren Vergleichsmaßstab.

Ähnliches Bild bei den rund 1.100 analysierten Rentenfonds: Laut Scope schnitten 50 Prozent von ihnen 2017 besser als ihre Benchmark ab. 2016 waren es 33 Prozent. Die Rating-Agentur sieht das Ganze mit Galgenhumor und erinnert daran, dass die Wahrscheinlichkeit einen aktiven Fonds zu wählen, der die Benchmark schlägt, bei einer Outperformance-Ratio von knapp über 50 Prozent nur geringfügig über der eines Münzwurfs ist. Ihr Fazit: „Auch wenn die Verbesserung gegenüber 2016 in zahlreichen der hier betrachteten Peergroups signifikant ist, bleibt das Ausmaß, in dem aktive Fonds ihre Benchmark schlagen konnte, auch im Jahr 2017 verbesserungswürdig.“

Wenn Sie sich nun als institutioneller Investor fragen, weshalb Sie bei Aktien und Renten aktive Asset Manager mandatieren und dazu auf die Dienste kostspieliger Berater und Datenbanken zurückgreifen, weisen wir darauf hin, dass Scope sich grundsätzlich auf die Retail-Tranchen der Fonds bezieht, also jene für Privatanleger. Deren Verwaltungskosten liegen typischerweise über denen der institutionellen Tranchen. Doch wie schlagen sich die institutionellen Fondstranchen?

Auf Nachfrage von portfolio institutionell geht Scope in medias res und teilt mit, dass die Outperformance-Ratios der institutionellen Tranchen in den betrachteten Aktien- und Anleihen-Peergroups in der Regel über denen der Retail-Tranchen liegt. Im Durchschnitt über alle 3.000 betrachteten Fonds liege der Anteil der institutionellen Fonds, die die Benchmark geschlagen haben, deutlich über 50 Prozent. Das genaue Ausmaß, um wieviel besser die Outperformance-Ratio der institutionellen gegenüber den Retail-Tranchen ist, könne man aber nicht ohne Weiteres beziffern. Die Tranchen seien für eine solche Aussage zu heterogen, berichtet Scope. Für künftige Auswertungen will die Rating-Agentur nun aber eine Systematik entwickeln, mit deren Hilfe sich bessere Aussagen zu den institutionellen Tranchen machen ließen.

Gebühren fressen die aktive Überrendite teilweise auf

Auf Nachfrage von portfolio institutionell geht Scope in medias res und teilt mit, dass die Outperformance-Ratios der institutionellen Tranchen in den betrachteten Aktien- und Anleihen-Peergroups in der Regel über denen der Retail-Tranchen liegt. Im Durchschnitt über alle 3.000 betrachteten Fonds liege der Anteil der institutionellen Fonds, die die Benchmark geschlagen haben, deutlich über 50 Prozent. Das genaue Ausmaß, um wieviel besser die Outperformance-Ratio der institutionellen gegenüber den Retail-Tranchen ist, könne man aber nicht ohne Weiteres beziffern. Die Tranchen seien für eine solche Aussage zu heterogen, berichtet Scope. Für künftige Auswertungen will die Rating-Agentur nun aber eine Systematik entwickeln, mit deren Hilfe sich bessere Aussagen zu den institutionellen Tranchen machen ließen.

Gebühren fressen die aktive Überrendite teilweise auf

Es gibt prägnante Unterschiede von Retail- zu institutionellen Fondstranchen und Investmentmandaten, wie Herwig Kinzler zu berichten weiß. Der Chief Investment Officer (CIO) bei Mercer Deutschland ist auch Aufsichtsratsmitglied des neuen Mercer Pensionsfonds. Er zieht mit Blick auf die Jahr für Jahr aufs Neue wiederkehrenden Performance-Statistiken das Fazit: „Im Bereich der Fonds für Privatanleger sind viele Produkte einfach schlecht. Die Gebühren sind relativ hoch und fressen die aktive Überrendite teilweise auf.“

Den Blick auf die Anbieterseite gerichtet, fragt Kinzler rhetorisch: „Ist es sinnvoll, dass eine Fondsgesellschaft 100 Produkte und mehr auflegt? Oder ergibt es mehr Sinn, sich auf ein geringeres Angebot zu konzentrieren?“ Mit Blick auf die Kernfrage dieser Titelgeschichte, die da lautet: Was muss aktives Asset Management für institutionelle Investoren heute leisten, um auch tatsächlich langfristig gerechtfertigt zu sein, spricht aus Kinzler der Praktiker: „Für aktives Management gibt es unterschiedliche Motivationen. Ich kann aktives Management betreiben, weil ich einen Mehrertrag will. Als Kunde kann ich aber auch sagen: Ich möchte aktives Management nutzen und einen Manager mandatieren, der sich die jeweilige Benchmark kritisch anschaut und für sich Aktionen auslöst, wenn er der Ansicht ist, die Zusammenstellung ist nicht optimal.“

Beim Vergleich von „aktiv“ und „passiv“, ergänzt der Mercer-CIO, müsse man einräumen, dass auch passives Management nicht ohne Gebühren daherkommt. „Die richtige Benchmark für aktives Management sieht allerdings so aus: Ich muss besser sein als ein passiver Manager nach Abzug der Kosten.“ Es gibt, sagt Kinzler, einige Benchmarks, „die kann ich relativ billig nachbilden. Und im Gegensatz dazu gibt es etwa im High-Yield-Bereich Benchmarks, da ist das relativ teuer.“ Der Grund dafür geht einerseits auf die Liquidität der Titel zurück, die zu der Benchmark gehören. Und es liegt auch an der jeweiligen Geld-Brief-Spanne. „Am Ende möchte mancher Investor dann aber doch ein Alpha, eine Outperformance. Deshalb gibt es ja auch Häuser wie uns“, unterstreicht Kinzler.

Den Blick auf die Anbieterseite gerichtet, fragt Kinzler rhetorisch: „Ist es sinnvoll, dass eine Fondsgesellschaft 100 Produkte und mehr auflegt? Oder ergibt es mehr Sinn, sich auf ein geringeres Angebot zu konzentrieren?“ Mit Blick auf die Kernfrage dieser Titelgeschichte, die da lautet: Was muss aktives Asset Management für institutionelle Investoren heute leisten, um auch tatsächlich langfristig gerechtfertigt zu sein, spricht aus Kinzler der Praktiker: „Für aktives Management gibt es unterschiedliche Motivationen. Ich kann aktives Management betreiben, weil ich einen Mehrertrag will. Als Kunde kann ich aber auch sagen: Ich möchte aktives Management nutzen und einen Manager mandatieren, der sich die jeweilige Benchmark kritisch anschaut und für sich Aktionen auslöst, wenn er der Ansicht ist, die Zusammenstellung ist nicht optimal.“

Beim Vergleich von „aktiv“ und „passiv“, ergänzt der Mercer-CIO, müsse man einräumen, dass auch passives Management nicht ohne Gebühren daherkommt. „Die richtige Benchmark für aktives Management sieht allerdings so aus: Ich muss besser sein als ein passiver Manager nach Abzug der Kosten.“ Es gibt, sagt Kinzler, einige Benchmarks, „die kann ich relativ billig nachbilden. Und im Gegensatz dazu gibt es etwa im High-Yield-Bereich Benchmarks, da ist das relativ teuer.“ Der Grund dafür geht einerseits auf die Liquidität der Titel zurück, die zu der Benchmark gehören. Und es liegt auch an der jeweiligen Geld-Brief-Spanne. „Am Ende möchte mancher Investor dann aber doch ein Alpha, eine Outperformance. Deshalb gibt es ja auch Häuser wie uns“, unterstreicht Kinzler.

Die Kunst seiner Mitarbeiter bestehe darin, die Manager zu identifizieren, die ihre Benchmark outperformen, sagt Kinzler und macht das Nähkästchen auf. „Es gibt nur ganz wenige, die jedes Quartal oder jedes Jahr outperformen. Aber selbst der beste Manager hat irgendwann einmal Schwankungen“, räumt er ein und macht das Nähkästchen wieder zu. Die ganz hohe Kunst sei aber, Manager auszuwählen, die gut sind, die sich aber auch im richtigen Zyklus befinden. Dem Fachmann von Mercer ist daher wichtig zu wissen, wann es Zeit ist, sich von einem Manager zu trennen – obwohl oder gerade weil er ein hohes Alpha erzielt – denn Alpha ist zyklisch. „Ein aktives Management des so konzipierten ‚Manager-Portfolios‘, wie es bei institutionellen Investoren nicht unüblich ist, führt dazu, dass Sie tatsächlich Outperformance erzielen können!“

Legt Mercer seinen Kunden – dazu zählen große Versorgungswerke, Industriebetriebe, Dax-Unternehmen und multinationale Konzerne – seinen Kunden auch ETFs beziehungsweise passive Mandate ans Herz, wenn es sinnvoll ist? „Wir beraten ergebnisoffen in unterschiedliche Richtungen. Typischerweise enthalten die Portfolien unserer Kunden immer auch einen Anteil ‚passiv‘ oder die Ausbaustufe ‚passiv enhanced‘ oder auch ETFs.“ Das hänge im Einzelfall von der Anlageklasse und auch von den Volumina der Kunden ab. Ein Großteil der Anlageklassen seiner Kunden werde jedoch aktiv umgesetzt.

In Köln, bei Flossbach von Storch, hört man das sicher mit Erleichterung. Doch das, was sich da gerade im Bereich passiver Strategien tut, muss für aktive Manager wie eine ernsthafte Bedrohung aussehen – nicht umsonst grassiert unter ihnen der Drang, sich gegenseitig in die Arme zu werfen, um gemeinsam einer unsicheren Zukunft zu begegnen. Wenn einem die Ideen ausgehen, dann steigert man das verwaltete Vermögen eben durch Zukäufe. Fragen Sie beispielsweise mal den aktiven Schweizer Vermögensverwalter GAM, wieso er 2016 seinen britischen Konkurrenten Cantab Capital Partners gekauft hat.

In Köln, bei Flossbach von Storch, hört man das sicher mit Erleichterung. Doch das, was sich da gerade im Bereich passiver Strategien tut, muss für aktive Manager wie eine ernsthafte Bedrohung aussehen – nicht umsonst grassiert unter ihnen der Drang, sich gegenseitig in die Arme zu werfen, um gemeinsam einer unsicheren Zukunft zu begegnen. Wenn einem die Ideen ausgehen, dann steigert man das verwaltete Vermögen eben durch Zukäufe. Fragen Sie beispielsweise mal den aktiven Schweizer Vermögensverwalter GAM, wieso er 2016 seinen britischen Konkurrenten Cantab Capital Partners gekauft hat.

Boom bei Indexfonds

Derzeit sind allein 4.700 Milliarden US-Dollar weltweit in Exchange Traded Funds (ETFs) angelegt, also in börsennotierten und auf Knopfdruck handelbaren Vehikeln, die laut Flossbach den Gedanken einer langfristigen, passiven Anlagestrategie „pervertieren“, sie böten aber die Möglichkeit, aktives Markttiming zu betreiben und auf bestimmte Marktentwicklungen zu wetten. Und die Tendenz, mit der ETFs in die Portfolien privater wie professioneller Anleger wandern, ist stark steigend. Laut Universal-Investment erweitern Indexanbieter in einem „sehr dynamischen Markt“ kontinuierlich ihr Angebot, so dass inzwischen eine Vielzahl von Konzepten zur Auswahl steht.

Aktienanleger können sich zum Beispiel Standard-Bluechips ins Portfolio legen, gleiches gilt für komplexe Faktor- und Nachhaltigkeitsindizes. Im Rentenbereich wiederum erstreckt sich das Angebot von den traditionellen globalen Staats- und Unternehmensanleihen bis hin zu Inflation Linked Bonds, Wandelanleihen und nach ESG-Kriterien gestaltete Indizes und damit über die Klaviatur vieler institutioneller Investoren. Alles im Mantel eines passiv „gemanagten“ Fonds. Der Ideen- und Facettenreichtum schlägt sich auf der Anbieterseite in strammen Mittelzuflüssen nieder.

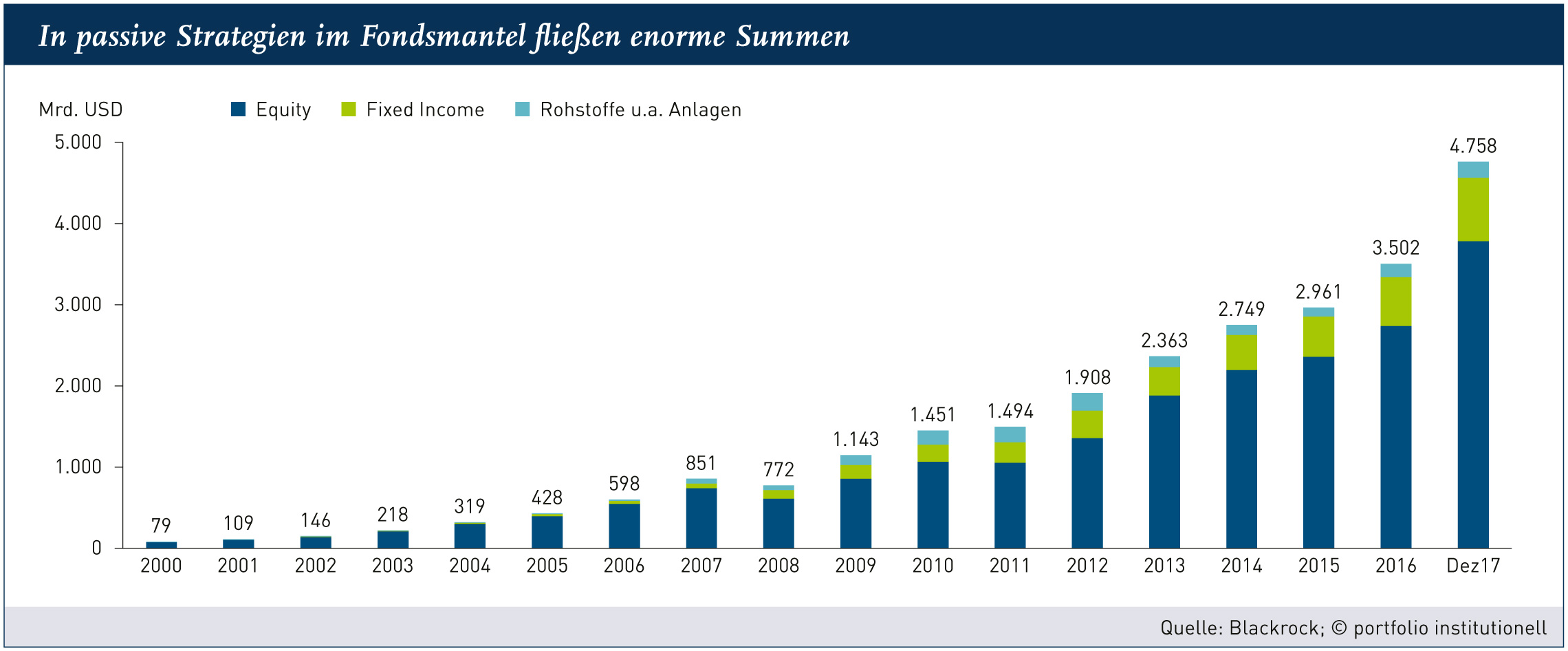

Über enormes organisches Wachstum freut sich derzeit der größte europäische Asset Manager Amundi in seinem ETF-Geschäft, das inzwischen ein verwaltetes Vermögen von über 38 Milliarden Euro umfasst. Allein 2017 flossen in diesem Segment mehr als zehn Milliarden Euro ins Haus. „Begründen lassen sich die guten Zahlen durch erfolgreiche Investmentstrategien und zahlreiche neue Produkte“, heißt es vollmundig bei den Franzosen, die insbesondere beim Absatz passiv gemanagter Floating-Rate-Note-Produkte und Multi-Faktor-ETFs das Interesse der Anleger treffen konnten. Was den Gesamtmarkt betrifft, sollen im vergangenen Jahr laut Blackrock anbieterübergreifend 633 Milliarden US-Dollar in ETFs geflossen sein – verglichen mit dem bisherigen Rekordjahr 2016, in dem netto 378,4 Milliarden US-Dollar mehr verbucht wurden, ein besonders kräftiger Sprung nach oben (siehe Grafik zum Gesamtvolumen aller Exchange Traded Products).

Ein Teil der Erfolgsgeschichte ist nicht zuletzt die Vielfalt „alternativer“ Anlagen. Die Liste der beliebtesten „Alternatives ETFs“ in der Datenbank von etfdb.com umfasst Konzepte, wie man sie eher im Hedgefonds-Universum verorten würde. Die Namen der Fonds tragen Bezeichnungen wie „Merger Arbitrage”, „Managed Futures”, „Long/short Equity”, „Hedge Replication”, „Market Neutral Anti Beta”; alles was man für Strategien im ETF-Mantel braucht, ist eben ein Index, den man replizieren kann. Und einen Kontrahenten für das „Swappen“ der Performance – wenn eine physische Nachbildung nicht sinnvoll ist.

Aktienanleger können sich zum Beispiel Standard-Bluechips ins Portfolio legen, gleiches gilt für komplexe Faktor- und Nachhaltigkeitsindizes. Im Rentenbereich wiederum erstreckt sich das Angebot von den traditionellen globalen Staats- und Unternehmensanleihen bis hin zu Inflation Linked Bonds, Wandelanleihen und nach ESG-Kriterien gestaltete Indizes und damit über die Klaviatur vieler institutioneller Investoren. Alles im Mantel eines passiv „gemanagten“ Fonds. Der Ideen- und Facettenreichtum schlägt sich auf der Anbieterseite in strammen Mittelzuflüssen nieder.

Über enormes organisches Wachstum freut sich derzeit der größte europäische Asset Manager Amundi in seinem ETF-Geschäft, das inzwischen ein verwaltetes Vermögen von über 38 Milliarden Euro umfasst. Allein 2017 flossen in diesem Segment mehr als zehn Milliarden Euro ins Haus. „Begründen lassen sich die guten Zahlen durch erfolgreiche Investmentstrategien und zahlreiche neue Produkte“, heißt es vollmundig bei den Franzosen, die insbesondere beim Absatz passiv gemanagter Floating-Rate-Note-Produkte und Multi-Faktor-ETFs das Interesse der Anleger treffen konnten. Was den Gesamtmarkt betrifft, sollen im vergangenen Jahr laut Blackrock anbieterübergreifend 633 Milliarden US-Dollar in ETFs geflossen sein – verglichen mit dem bisherigen Rekordjahr 2016, in dem netto 378,4 Milliarden US-Dollar mehr verbucht wurden, ein besonders kräftiger Sprung nach oben (siehe Grafik zum Gesamtvolumen aller Exchange Traded Products).

Ein Teil der Erfolgsgeschichte ist nicht zuletzt die Vielfalt „alternativer“ Anlagen. Die Liste der beliebtesten „Alternatives ETFs“ in der Datenbank von etfdb.com umfasst Konzepte, wie man sie eher im Hedgefonds-Universum verorten würde. Die Namen der Fonds tragen Bezeichnungen wie „Merger Arbitrage”, „Managed Futures”, „Long/short Equity”, „Hedge Replication”, „Market Neutral Anti Beta”; alles was man für Strategien im ETF-Mantel braucht, ist eben ein Index, den man replizieren kann. Und einen Kontrahenten für das „Swappen“ der Performance – wenn eine physische Nachbildung nicht sinnvoll ist.

Apropos Ideenreichtum: Der Anbieter ETF Securities hat im Jahr 2016 ein alternatives Modellportfolio vorgeschlagen, mit dem sich der opportunistische Investment-Ansatz der berühmten Yale-Stiftung in passiver Form verfolgen lässt. Dass Yale einen aktiven Ansatz verfolgt, der zudem in nicht notierte Fonds investiert, hielt ETF Securities nicht davon ab, ein passives Alternativportfolio zu konzipieren. Der Ansatz sei liquider, transparenter und günstiger, sagen die ETF-Jünger.

Es sind Anekdoten wie diese, die den Anbietern aktiven Asset Managements den Schlaf rauben und einen Hinweis darauf geben, weshalb ETFs zuletzt ein so starkes Wachstum verzeichnet haben. Wenn man allerdings das gesamte Volumen passiv verwalteter Anlagegelder in seinen Ausmaßen greifen will, muss man zu den passiv gemanagten, börsennotierten Fonds noch das Volumen passiv verwalteter Anlagegelder addieren: Flossbach taxiert es auf über 10.000 Milliarden US-Dollar, von denen „ein erheblicher Teil in passiven Einzeltitelmandaten für institutionelle Anleger und klassischen Indexfonds angelegt“ ist. Zum Vergleich: Die gesamte Weltbörsenkapitalisierung beziffern die Kölner auf circa 75.000 Milliarden US-Dollar. Und das Spielfeld für Aktive wird kleiner.

Es sind Anekdoten wie diese, die den Anbietern aktiven Asset Managements den Schlaf rauben und einen Hinweis darauf geben, weshalb ETFs zuletzt ein so starkes Wachstum verzeichnet haben. Wenn man allerdings das gesamte Volumen passiv verwalteter Anlagegelder in seinen Ausmaßen greifen will, muss man zu den passiv gemanagten, börsennotierten Fonds noch das Volumen passiv verwalteter Anlagegelder addieren: Flossbach taxiert es auf über 10.000 Milliarden US-Dollar, von denen „ein erheblicher Teil in passiven Einzeltitelmandaten für institutionelle Anleger und klassischen Indexfonds angelegt“ ist. Zum Vergleich: Die gesamte Weltbörsenkapitalisierung beziffern die Kölner auf circa 75.000 Milliarden US-Dollar. Und das Spielfeld für Aktive wird kleiner.

Gesucht: nicht der beste, sondern der passendste Manager

Auf den virtuellen Ausflug nach Köln zu Flossbach von Storch folgt ein realer Anruf in der Schweiz beim Investment Consultant, Investment Controller und Anlageberater PPCmetrics. Das Unternehmen selektiert für institutionelle Investoren aktive Asset Manager. Von diesen erwartet man, dass sie viele kleine Entscheidungen treffen, die in der Summe dazu führen, dass es zu einer Outperformance kommt. Gesellschafter und Mitglied der Geschäftsleitung Lukas Riesen ist am anderen Ende der Leitung und erzählt, dass er Vertreter aus allen Bereichen der institutionellen Kapitalanlage zu seinen Kunden zählt.

Und wenn jemand weiß, wie institutionelle Investoren ticken, dann ist es der studierte Betriebs- und Volkswirt Riesen, der neben dem Tagesgeschäft bei PPCmetrics an der Hochschule Luzern Wissen vermittelt. Welche Themen treiben PPCmetrics und Riesen besonders um? Seine Antwort. „Ein aktuelles Thema bei uns ist die Auswahl von Vermögensverwaltern und die Überwachung der Vermögensverwaltung. Wir haben einige Großprojekte und öffentliche Ausschreibungen gemacht, zum Beispiel letztes Jahr für eine große schwedische Pensionskasse oder die Staatliche Vorsorge eines Staates der EU.“

Bei den Projekten geht es unter anderem darum, Mandate für Anlagekategorien neu auszuschreiben und neue Vermögensverwalter auszuwählen. Bei einer Ausschreibung lag der Fokus auf nachhaltiger Kapitalanlage und Impact Investments. Die schiere Größe mancher Kapitalsammelstelle führt dazu, dass bei vielen keine klassischen Fonds zum Einsatz kommen. Denn das wäre in Anbetracht der hohen Anlagevolumina nicht mehr effizient, sagt Riesen. Meistens würden deshalb Direktmandate vergeben. Oder Direktmandate in einer Fondshülle.

Und wenn jemand weiß, wie institutionelle Investoren ticken, dann ist es der studierte Betriebs- und Volkswirt Riesen, der neben dem Tagesgeschäft bei PPCmetrics an der Hochschule Luzern Wissen vermittelt. Welche Themen treiben PPCmetrics und Riesen besonders um? Seine Antwort. „Ein aktuelles Thema bei uns ist die Auswahl von Vermögensverwaltern und die Überwachung der Vermögensverwaltung. Wir haben einige Großprojekte und öffentliche Ausschreibungen gemacht, zum Beispiel letztes Jahr für eine große schwedische Pensionskasse oder die Staatliche Vorsorge eines Staates der EU.“

Bei den Projekten geht es unter anderem darum, Mandate für Anlagekategorien neu auszuschreiben und neue Vermögensverwalter auszuwählen. Bei einer Ausschreibung lag der Fokus auf nachhaltiger Kapitalanlage und Impact Investments. Die schiere Größe mancher Kapitalsammelstelle führt dazu, dass bei vielen keine klassischen Fonds zum Einsatz kommen. Denn das wäre in Anbetracht der hohen Anlagevolumina nicht mehr effizient, sagt Riesen. Meistens würden deshalb Direktmandate vergeben. Oder Direktmandate in einer Fondshülle.

Doch wie findet man unter hunderten Anbietern den besten? „Wir haben bei unserer Suche nicht den Ansatz, den ‚besten‘ Manager im Sinne von best performing zu finden, sondern denjenigen, der am besten zu den Kundenbedürfnissen passt“, betont Riesen. Das sei ein wesentlicher Unterschied. Denn wenn man sich vornimmt, den „besten“ Asset Manager zu finden, mache die Erfahrung ziemlich bescheiden, sagt er kryptisch, aber man weiß sofort, was er damit meint. „Denken Sie doch nur mal an die zehn besten Alpha-Manager in einer beliebigen Anlageklasse. Wir sind skeptisch, dass es möglich ist, sie vorab zu identifizieren“, so Riesen.

Danach befragt, ob der selektierte Asset Manager möglichst lange für den Kunden tätig sein soll, antwortet Riesen mit einem klaren „Ja, das ist natürlich die Zielsetzung.“ Bei gewissen öffentlich-rechtlichen Investoren gebe es jedoch die gesetzliche Vorgabe, dass die Mandate im Turnus von mehreren Jahren neu ausgeschrieben werden. „Wenn Sie es mit Investoren zu tun haben, bei denen es eine solche Vorgabe nicht gibt, besteht das Ziel darin, das Mandat möglichst lange zu führen. Denn eine Umstellung (Stichwort: „Transition Management“, Anm. d. Red.) ist immer teuer und kostet viel Geld.“ Dann die Frage nach des Pudels Kern: Was muss aktives Asset Management heute leisten, um tatsächlich langfristig gerechtfertigt zu sein? „Wir machen die Beobachtung, dass vor Abzug der Kosten 50 Prozent der aktiven Manager die Benchmark erreichen und 50 Prozent nicht. Nach Abzug der Kosten sind es etwa 70 Prozent der Manager, die unter der Benchmark liegen“, sagt Riesen, und das Universum, das er dabei im Hinterstübchen hat, ist gewaltig. „Wir sehen im Investment Controlling Anlagen im Umfang von etwa 300 Milliarden Euro mit über tausend Vermögensverwaltungsmandaten, die quer über die ganze Welt verstreut sind. Und das Bild ist einheitlich!“

Vor diesem ernüchternden Hintergrund sei man bei PPCmetrics auch bescheiden, wenn es darum geht, Vermögensverwalter auszuwählen. Den Rechtfertigungsgrund für aktive Vermögensverwalter sieht Riesen in der Regel darin, dass sie einen ganz spezifischen Stil haben, eine spezifische Art und Weise, wie sie das Portfolio managen. Generell können man sagen: Wenn die Märkte ineffizient sind, ist die Chance auf eine Outperformance wesentlich größer. Die Chance auf eine Underperformance aber ebenfalls, erläutert Riesen.

Danach befragt, ob der selektierte Asset Manager möglichst lange für den Kunden tätig sein soll, antwortet Riesen mit einem klaren „Ja, das ist natürlich die Zielsetzung.“ Bei gewissen öffentlich-rechtlichen Investoren gebe es jedoch die gesetzliche Vorgabe, dass die Mandate im Turnus von mehreren Jahren neu ausgeschrieben werden. „Wenn Sie es mit Investoren zu tun haben, bei denen es eine solche Vorgabe nicht gibt, besteht das Ziel darin, das Mandat möglichst lange zu führen. Denn eine Umstellung (Stichwort: „Transition Management“, Anm. d. Red.) ist immer teuer und kostet viel Geld.“ Dann die Frage nach des Pudels Kern: Was muss aktives Asset Management heute leisten, um tatsächlich langfristig gerechtfertigt zu sein? „Wir machen die Beobachtung, dass vor Abzug der Kosten 50 Prozent der aktiven Manager die Benchmark erreichen und 50 Prozent nicht. Nach Abzug der Kosten sind es etwa 70 Prozent der Manager, die unter der Benchmark liegen“, sagt Riesen, und das Universum, das er dabei im Hinterstübchen hat, ist gewaltig. „Wir sehen im Investment Controlling Anlagen im Umfang von etwa 300 Milliarden Euro mit über tausend Vermögensverwaltungsmandaten, die quer über die ganze Welt verstreut sind. Und das Bild ist einheitlich!“

Vor diesem ernüchternden Hintergrund sei man bei PPCmetrics auch bescheiden, wenn es darum geht, Vermögensverwalter auszuwählen. Den Rechtfertigungsgrund für aktive Vermögensverwalter sieht Riesen in der Regel darin, dass sie einen ganz spezifischen Stil haben, eine spezifische Art und Weise, wie sie das Portfolio managen. Generell können man sagen: Wenn die Märkte ineffizient sind, ist die Chance auf eine Outperformance wesentlich größer. Die Chance auf eine Underperformance aber ebenfalls, erläutert Riesen.

Doch weshalb schwören institutionelle Investoren nach wie vor auf aktives Investieren? PPCmetrics-Partner Riesen antwortet: „Es gibt Anlageklassen, die können Sie nur mit aktivem Management abdecken. Ein Grund dafür ist die Liquidität der Anlageklasse und die mangelhafte Möglichkeit, die Anlage passiv nachzubilden. Sehen Sie sich beispielsweise den Immobiliensektor an, jede Immobilie ist ein Einzelstück: Die Anlage ist hier immer eine aktive Entscheidung.“

Und was ist mit jenen Märkten, in denen angesichts hoher Markteffizienz passives Investieren von Vorteil sein dürfte? Wer ist so kühn und versucht es dennoch aktiv? „Die Frage, die sich der Investor hier stellen muss, lautet: Gebe ich mich mit dem Durchschnitt zufrieden?“ Es sei grundsätzlich auch immer eine Frage der Anlagementalität. Und die ist offenbar von Haus zu Haus und von Land zu Land verschieden: In der Schweiz gibt es laut PPCmetrics vergleichsweise viele Anleger, die nur noch indexiert anlegen. In der Bundesrepublik Deutschland seien dagegen mehr Investoren aktiv unterwegs.

Nach dem Anruf in der Schweiz führt die Recherche zurück nach Deutschland: Auch die Wiesbadener Telos GmbH weiß, wie die einzelnen Gruppen im Lager der institutionellen Investoren ticken. Und welche Rolle aktive und passive Konzepte in den Portfolien der milliardenschweren Geldanleger in der größten Volkswirtschaft der Europäischen Union spielen. Das Motto der Hessen, die sich um die Belange von Versicherungen, Zusatzversorgungskassen, Versorgungswerken, Corporate Pensions, Corporate Treasury, großen Stiftungen und Single Family Offices kümmern, lautet: „Mit unseren Serviceleistungen bilden wir die Brücke zwischen Investor und Asset Manager und unterstützen diese, ihre jeweiligen Ziele zu erreichen.“ Damit endet der kurze Werbeblock.

Auf die Frage, ob die Anbieter-Selektion bei Telos immer darauf hinaus läuft, dass der Investor einen aktiven Asset Manager findet, entgegnet Alexander Scholz – er ist neben Dr. Frank Wehlmann einer der Geschäftsführer der Telos GmbH: „Das muss nicht immer so sein. Es werden auch passive Mandate vergeben. Wer sich allerdings einen ETF aussucht, der wird uns sicherlich nicht mit der Suche mandatieren. Das kriegt der Investor auch noch selbst hin.“ Soll heißen: Auch passive Ausschreibungen gab es in der Vergangenheit schon bei Telos. Das sei aber eher selten der Fall gewesen.

Und was ist mit jenen Märkten, in denen angesichts hoher Markteffizienz passives Investieren von Vorteil sein dürfte? Wer ist so kühn und versucht es dennoch aktiv? „Die Frage, die sich der Investor hier stellen muss, lautet: Gebe ich mich mit dem Durchschnitt zufrieden?“ Es sei grundsätzlich auch immer eine Frage der Anlagementalität. Und die ist offenbar von Haus zu Haus und von Land zu Land verschieden: In der Schweiz gibt es laut PPCmetrics vergleichsweise viele Anleger, die nur noch indexiert anlegen. In der Bundesrepublik Deutschland seien dagegen mehr Investoren aktiv unterwegs.

Nach dem Anruf in der Schweiz führt die Recherche zurück nach Deutschland: Auch die Wiesbadener Telos GmbH weiß, wie die einzelnen Gruppen im Lager der institutionellen Investoren ticken. Und welche Rolle aktive und passive Konzepte in den Portfolien der milliardenschweren Geldanleger in der größten Volkswirtschaft der Europäischen Union spielen. Das Motto der Hessen, die sich um die Belange von Versicherungen, Zusatzversorgungskassen, Versorgungswerken, Corporate Pensions, Corporate Treasury, großen Stiftungen und Single Family Offices kümmern, lautet: „Mit unseren Serviceleistungen bilden wir die Brücke zwischen Investor und Asset Manager und unterstützen diese, ihre jeweiligen Ziele zu erreichen.“ Damit endet der kurze Werbeblock.

Auf die Frage, ob die Anbieter-Selektion bei Telos immer darauf hinaus läuft, dass der Investor einen aktiven Asset Manager findet, entgegnet Alexander Scholz – er ist neben Dr. Frank Wehlmann einer der Geschäftsführer der Telos GmbH: „Das muss nicht immer so sein. Es werden auch passive Mandate vergeben. Wer sich allerdings einen ETF aussucht, der wird uns sicherlich nicht mit der Suche mandatieren. Das kriegt der Investor auch noch selbst hin.“ Soll heißen: Auch passive Ausschreibungen gab es in der Vergangenheit schon bei Telos. Das sei aber eher selten der Fall gewesen.

Herdenmentalität und Unkenrufe

Wie an Lukas Riesen geht auch an Alexander Scholz die Frage, was aktives Asset Management heute leisten muss, um auch langfristig gerechtfertigt zu sein? Er entgegnet: „Jeder institutionelle Anleger hat individuelle Restriktionen. Diese machen es oftmals unmöglich, etwas rein passiv ins Portfolio zu nehmen. Und je restriktiver die Anlagebedingungen sind, umso weniger ist es möglich, passiv zu investieren.“ Das sei aber nur ein Grund, weshalb im institutionellen Bereich weiterhin aktives Management stärker ausgeprägt ist als passives.

Ein „absoluter Verfechter“ des aktiven Investierens ist die Oberfrankenstiftung in Bayreuth. Der seit Januar 2018 amtierende Geschäftsführer dieser Förderstiftung, Stefan Seewald, gibt das Stiftungsvermögen mit „über 500 Millionen Euro“ an und betont: „Unsere Aktien, aber auch Rentenstrategien setzten sich meist aus mehreren verschiedenen Komponenten zusammen und fokussieren immer eine Stabilisierung und Maximierung des ordentlichen Ertrages. Dies lässt sich aus unserer Überzeugung einzig durch aktives Management erreichen.“

Wollte man dagegen kurzerhand den deutschen Aktienmarkt im Portfolio abbilden, mache hier ein aktives Management keinen Sinn. In dem Moment, in dem man jedoch die Main-Stream-Anlageklassen beziehungsweise -Regionen und Strategien verlasse, geht das nach Einschätzung Seewalds „nur mit aktiven Ansätzen“. Der Anlagefachmann, der in der Vergangenheit schon als Mitarbeiter der Sparkasse Bayreuth die Vermögensanlagen der Oberfrankenstiftung betreut hat, fährt mit seiner Bestandsaufnahme fort: „Je nachdem, wie ich meine Anlagestrategie aufgebaut habe, macht die eine oder andere Seite mehr Sinn. Möchte ich zum Beispiel einfache Regionen und Anlageklassen abbilden, dann sollte ich dies tatsächlich ausschließlich mit passiven Strategien vornehmen.“ Im Umkehrschluss seien deutlich komplexere Ansätze sicherlich besser über aktives Management umzusetzen.

Wollte man dagegen kurzerhand den deutschen Aktienmarkt im Portfolio abbilden, mache hier ein aktives Management keinen Sinn. In dem Moment, in dem man jedoch die Main-Stream-Anlageklassen beziehungsweise -Regionen und Strategien verlasse, geht das nach Einschätzung Seewalds „nur mit aktiven Ansätzen“. Der Anlagefachmann, der in der Vergangenheit schon als Mitarbeiter der Sparkasse Bayreuth die Vermögensanlagen der Oberfrankenstiftung betreut hat, fährt mit seiner Bestandsaufnahme fort: „Je nachdem, wie ich meine Anlagestrategie aufgebaut habe, macht die eine oder andere Seite mehr Sinn. Möchte ich zum Beispiel einfache Regionen und Anlageklassen abbilden, dann sollte ich dies tatsächlich ausschließlich mit passiven Strategien vornehmen.“ Im Umkehrschluss seien deutlich komplexere Ansätze sicherlich besser über aktives Management umzusetzen.

Eine Frage der Governance

Die Debatte über die Unterschiede und Vorzüge aktiven und passiven Asset Managements drehen sich in der Regel vor allem um die Kosten und das bei Asset Ownern begrenzte Zeitbudget für Governance-Fragen. Diese Einschätzung vertritt Will Oulton. Für den Global Head Responsible Investment bei First State Investments kommt dabei in der Aktiv-Passiv-Debatte häufig ein zentraler und an Bedeutung zunehmender Aspekt zu kurz, der für aktives Asset Management spreche: Der Umgang mit den Vorständen börsennotierter Unternehmen und die Überwachung der Mitglieder in den Führungsgremien. „Selbst der weltweit beste passive Manager wird sich schwer tun, sich effizient mit dieser Herausforderung zu befassen.“

Worauf Oulton hinaus will, ist die schiere Masse von Unternehmen in den weit verbreiteten Benchmarks, wie etwa dem MSCI World. Für aktive Manager sei ein tiefes Verständnis sowohl der Kultur als auch der Qualität und Effizienz der Vertreter der Geschäftsführung häufig ein Schlüssel, um langfristig Wert zu schaffen und Risiken zu vermeiden. Konsequent und richtig umgesetzt, sei diese Form der Überwachung in einem diszipliniert umgesetzten Investmentprozess im Stande, Kapital zu schützen und dem Anleger einen besseren Einblick in die Unternehmen zu geben – und zwar in einem Umfang, wie es einem Index-Investor selbst nie möglich sei, argumentiert Oulton.

Worauf Oulton hinaus will, ist die schiere Masse von Unternehmen in den weit verbreiteten Benchmarks, wie etwa dem MSCI World. Für aktive Manager sei ein tiefes Verständnis sowohl der Kultur als auch der Qualität und Effizienz der Vertreter der Geschäftsführung häufig ein Schlüssel, um langfristig Wert zu schaffen und Risiken zu vermeiden. Konsequent und richtig umgesetzt, sei diese Form der Überwachung in einem diszipliniert umgesetzten Investmentprozess im Stande, Kapital zu schützen und dem Anleger einen besseren Einblick in die Unternehmen zu geben – und zwar in einem Umfang, wie es einem Index-Investor selbst nie möglich sei, argumentiert Oulton.

Die Stimmrechtswahrnehmung von ETFs

Ähnlich sieht man das im Hause Flossbach von Storch. Im Kapitalmarktbericht 2017 heißt es: Die großen drei ETF-Anbieter Blackrock, Vanguard und State Street seien die „neue moralische Instanz der Unternehmenswelt. Sie legen die Richtlinien guter Unternehmensführung fest, definieren, was als nachhaltig zu bezeichnen ist und was nicht und nehmen Einfluss auf die Kompensation der Vorstände.“ Bei der Prüfung der Tagesordnungspunkte von Hauptversammlungen arbeiteten sie mit dem Berater-Duopol ISS und Glass Lewis zusammen, die „aber eher eine schematische Abarbeitung anhand der Richtlinien der Investmentgesellschaften vornehmen“, notiert der Vermögensverwalter Flossbach von Storch spitz und schärft nach: „Die Kompetenz oder menschliche Eignung des Managements ist mangels Schematisierbarkeit nicht Gegenstand solcher Prüfungen.“ Diese Aufgabe müssten aktive beziehungsweise aktivistische Investoren übernehmen, „ohne die künftig die Komfortzone für weniger kompetente Vorstände allzu groß würde.“

Anleger fahren zweigleisig

Aktives Investieren ist demnach wichtiger denn je. Das sieht auch Robert Schlichting, Leiter Institutioneller Vertrieb für Deutschland und Österreich, bei Lombard Odier Investment Managers, so. Danach befragt, worin er Vorteile aktiven Investierens sieht, bringt er taktische Aspekte ins Spiel: „Aufgrund der hohen Bewertungsniveaus an den Kapitalmärkten, teilweise geschuldet durch die Quantitative-Easing-Programme der Zentralbanken, können aktive Manager in Bärenmärkten besser die Downside steuern als passive Strategien, die einfach den Markt abbilden“, argumentiert er und geht einen Schritt weiter: „Aufgrund verschiedener regulatorischer Veränderungen, wie beispielsweise Mifid II oder auch Basel III, hat sich der Research auf Unternehmen deutlich reduziert – dieser konzentriert sich derzeit maßgeblich auf Blue-Chip-Unternehmen.“ Dies habe die Möglichkeiten eines aktiven Managements auf Zusatzerträge deutlich verbessert.

Und aufgrund der zu beobachtenden „Herdenmentalität“ in passive Strategien zu investieren, „erhöhen sich die Möglichkeiten für einen aktiven Manager, signifikant Zusatzerträge zu erwirtschaften“, ist Robert Schlichting überzeugt. Durch die aktuell steigenden Zinsen erhöhe sich die Ausfallwahrscheinlichkeit bei Unternehmensanleihen. „Dies kann ein aktiver Manager in seinem Portfolio deutlich reduzieren und sogar bisweilen verhindern“, meint Schlichting. „Dieser Vorteil gegenüber einer passiven Strategie, die jeden Ausfall eines Indextitels automatisch im Portfolio hat, kann den entscheidenden Unterschied machen.“

Und aufgrund der zu beobachtenden „Herdenmentalität“ in passive Strategien zu investieren, „erhöhen sich die Möglichkeiten für einen aktiven Manager, signifikant Zusatzerträge zu erwirtschaften“, ist Robert Schlichting überzeugt. Durch die aktuell steigenden Zinsen erhöhe sich die Ausfallwahrscheinlichkeit bei Unternehmensanleihen. „Dies kann ein aktiver Manager in seinem Portfolio deutlich reduzieren und sogar bisweilen verhindern“, meint Schlichting. „Dieser Vorteil gegenüber einer passiven Strategie, die jeden Ausfall eines Indextitels automatisch im Portfolio hat, kann den entscheidenden Unterschied machen.“

Die Grenze zwischen aktivem und passivem Investieren ist in den Anlagekonzepten professioneller Anleger tief verankert, was sich darin zeigt, dass institutionelle Investoren immer häufiger auf Core-Satellite-Allokationen setzen: Die Kombination aus passiven Kerninvestments („Core“) und aktiven Managerkonzepten („Satellite“) erhöht durch die klare Trennung von Beta und Alpha die Transparenz in der Performance-Zuordnung. Außerdem birgt die Teilpassivierung von Anlagen Einsparpotenzial. Spezialfondslösungen eigneten sich nach Einschätzung von Universal-Investment für Core-Satellite-Strategien. Sie seien zudem kostengünstiger als ETF-Anlagen und böten zusätzlich zahlreiche individuelle Ausgestaltungsmöglichkeiten. Die passive Abbildung lokaler und globaler Marktindizes ist bei den Frankfurtern dem quantitativen Portfoliomanagement zugeordnet.

Die Hessen definieren quantitatives Portfoliomanagement als Portfolioverwaltung anhand eindeutiger, individuell auf die Kundenwünsche abgestimmter Vorgaben. Von daher offerieren sie passives Index-Tracking ebenso wie die stärker individualisierte Abbildung von Marktsegmenten. Benchmarkfreie Portfolios gehen noch einen Schritt weiter als rein passives Management: Sie werden nach expliziten Kundenwünschen regelbasiert und ohne Orientierung an einem Vergleichsindex verwaltet. Denkbar ist beispielsweise, dass der Kunde ein maßgeschneidertes Portfolio verlangt, das zur Abbildung vorgegebener Zahlungsverpflichtungen eingesetzt wird oder einen spezifischen Projektbezug aufweist.

Sollte ein Portfolio also aktive und passive Bestandteile enthalten, um das Beste aus beiden Welten zu vereinen? Alexander Scholz bejaht diese Frage. „Sowohl aktive als auch passive Strategien haben ihre Berechtigung. Das sollte man gescheit miteinander kombinieren. So kann man insgesamt ein sehr rundes Portfolio hinbekommen. Man muss das aber natürlich nach Anlageklassen differenziert betrachten.“ Und auch Herwig Kinzler plädiert für eine Mischung: „Vernünftig aktiv, vernünftig passiv“, sagt er. „Wobei ich glaube, dass gerade in der jetzigen Zeit mit politischen Turbulenzen und Risiken aktives Management wichtiger wird. Denn die Rahmenbedingungen sind einfach schwierig.“

Doch wem gehört nun zu guter Letzt eigentlich die Welt? Aktiven Anlegern? Benchmarkverfechtern? Oder dem weltgrößten Asset Manager Blackrock, weil man dort beides kann? Für Charles Dickens ist die Sache klar: „Die Welt gehört denen, die zu ihrer Eroberung ausziehen, bewaffnet mit Sicherheit und guter Laune.“

portfolio institutionell, Ausgabe 2/2018

Autoren:

Tobias Bürger

In Verbindung stehende Artikel: portfolio institutionell, Ausgabe 2/2018

Schreiben Sie einen Kommentar