Treasury-Gelder: Immer liquide bleiben – und rentabel

Grafik 1 Grafik 2 Grafik 3 Grafik 4 Mittelstand: Innovation und Resignation

Die Anlagewelt des Corporate Treasurers liegt bei negativen Zinsen in Trümmern. Treasurer sind damit gezwungen, sich nach alternativen liquiden und sicheren Anlagemöglichkeiten umzuschauen. Für Asset Manager entsteht ein neues, milliardenschweres Kundensegment.

Wer hat eigentlich, als Staatsanleihen noch einen Null-, aber noch keinen Negativzins aufwiesen, diese Wertpapiere gekauft? Investoren mit Mindestrenditeansprüchen waren es auf jeden Fall nicht. Eine Spur führt zu den Konzern-Treasurern. Diese Anlegergruppe stand, als VAG-Anleger und Stiftungen schon lange Schwierigkeiten beim Investieren bekamen, weiter auf der Sonnenseite. Die Treasurer konnten problemlos ihrer Aufgabe gerecht werden, die Konzerngelder liquide sowie sicher anzulegen, und man profitierte sogar noch renditeseitig von den fallenden Zinsen. Die Anlagesituation war fast so attraktiv wie die Traumkonditionen, zu denen sich die Unternehmen auf der Finanzierungsseite verschulden können. Nun steht die Null aber nicht mehr – und damit hat das Zinsdilemma nun auch die letzte institutionelle Anlegergruppe, für die bislang die Zinswelt noch heil war, erfasst.

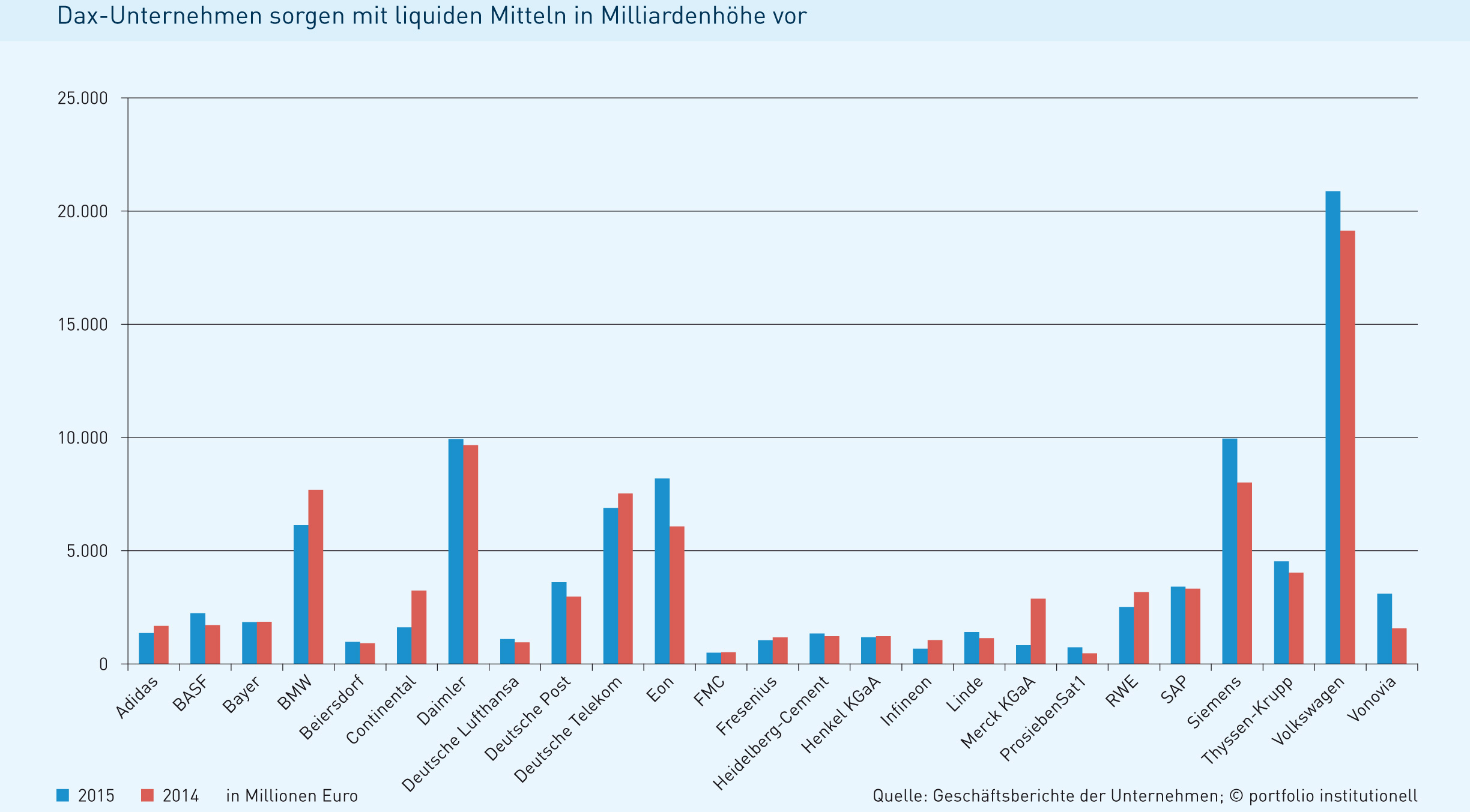

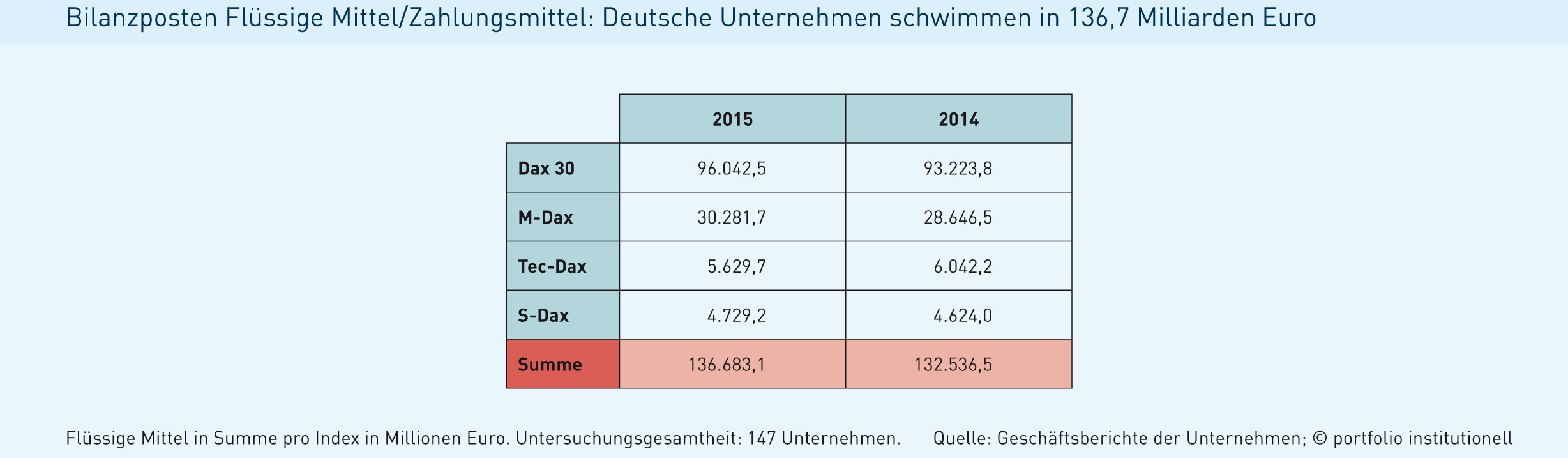

Der Anlagebedarf allein der deutschen Treasurer ist gewaltig, deren Verzinsungsanspruch aber vergleichsweise bescheiden. Allein bei den im Dax 30 gelisteten Unternehmen kommt der Bilanzposten „Liquide Mittel“ oder „Flüssige Mittel“ ohne die beiden Banken, die beiden Versicherungen und die Deutsche Börse im Bilanzjahr 2015 auf 96 Milliarden Euro. Zählt man die Nebenwerteindizes M-Dax, Tec-Dax und S-Dax ohne Finanzunternehmen hinzu, ergibt sich insgesamt eine Summe von fast 137 Milliarden Euro. Die im M-Dax gelisteten Titel trugen 30 Milliarden Euro und die Unternehmen des Tec-Dax und des S-Dax jeweils grob fünf Milliarden Euro zu dieser Statistik bei. Im Jahr 2014 beliefen sich die liquiden Mittel aller in diesen Indizes gelisteten Unternehmen auf knapp 133 Milliarden Euro. Ein Rückgang im Vergleich zum Vorjahr war nur im Tec-Dax zu verzeichnen. Insgesamt gingen 147 Unternehmen in die Untersuchung von portfolio institutionell ein.

Klassischerweise umfassen Zahlungsmittel und Zahlungsmitteläquivalente laut den Angaben in den Geschäftsberichten Bargeld, Schecks, Sichteinlagen sowie andere kurzfristige liquide finanzielle Vermögenswerte mit einer Laufzeit von maximal drei Monaten. Die dürre Angabe eines Lackieranlagenspezialisten aus Bietigheim-Bissingen als pars pro toto für die deutsche Unternehmenslandschaft: „Zahlungsmittel und Zahlungsmitteläquivalente umfassen Bargeld, Sichteinlagen sowie andere kurzfristige hochliquide finanzielle Vermögenswerte mit einer ursprünglichen Fälligkeit von weniger als drei Monaten ab Erwerb und werden zum Nennwert angesetzt.“ Hinzu kommen oft auch noch Geldmarktfonds. Weiter kommt man mit einer solchen Veranlagung jedoch nicht mehr.

Die Verzinsung dieser Assets fährt im Rückwärtsgang. So notiert zum Beispiel die Lufthansa in ihrem Geschäftsbericht, dass die Euro-Guthaben bei Kreditinstituten zum Bilanzstichtag überwiegend zu Zinssätzen zwischen 0,04 und 0,12 Prozent verzinst waren. Im Vorjahr waren es jedoch noch zwischen 0,09 und 0,18 Prozent. Compugroup Medical, deren Zahlungsmittel zum Stichtag 25 Millionen Euro betrugen, berichtet über eine Verzinsung der Bankguthaben von „bis zu 0,05 Prozent pro Jahr“. Beim Oldenburger Fotospezialisten Cewe Color war 2015 die Verzinsung der Zahlungsmittel von 72 Millionen Euro bereits bei einer Verzinsung von null angelangt. Auch mit Festgeldern – 39 Millionen Euro mit Laufzeiten von bis zu 90 Tage – erzielte der Personaldienstleister Amadeus Fire nach 15 Basispunkten 2014 im vergangenen Jahr nur noch eine Nullverzinsung.

Dito bei Bunds: Linde berichtet, dass man mit Blick auf die „Finanz- und Staatsschuldenkrise auch im Jahr 2015 eine angemessene Liquiditätsposition vorgehalten“ habe. So verfüge das Unternehmen neben Zahlungsmitteln und Zahlungsmitteläquivalenten in Höhe von 1,417 Milliarden Euro über einen Wertpapierbestand mit einem Gesamtvolumen von 421 Millionen Euro. Bei diesen Wertpapieren handelt es sich zum überwiegenden Teil um deutsche Bundesanleihen mit Laufzeiten von bis zu einem Jahr. Durch Verkäufe – die sicher auch zum Zwecke von Gewinnmitnahmen getätigt wurden – ist dieser Bestand im Vergleich zu 2014 um 100 Millionen Euro gesunken. „Aufgrund der gefallenen Zinsen bei einer kurzen Duration kamen Treasurer bislang noch gut über die Runden“, berichtet Dr. Marco Schulmerich. Der Geschäftsführer im Bereich Metzler Asset Management fügt hinzu, dass man derzeit kundenseitig zu diesem Thema mit „Fragen überschüttet“ wird.

Dass in keinem der 2015er Geschäftsberichte über eine negative Verzinsung informiert wurde, dürfte daran liegen, dass die die Guthaben verwahrenden Kreditinstitute ihre wichtigen Kunden bei Laune halten wollten, um auf anderen Feldern ins Geschäft zu kommen. In diesem Jahr ist angesichts von Eonia-Zinsen von minus über 30 Basispunkten eine negative Verzinsung trotz aller Quersubventionierungs-Bestrebungen eigentlich nicht zu vermeiden. Dass sich aber der Cash – und damit Unternehmens- und Buchwerte – von alleine reduziert, kann nicht im Sinne des Aktionärs sein. Bislang betrachteten die Stakeholder die flüssigen Mittel vor allem aus der Perspektive von Dividendenausschüttungen. Wenn nun aber der Unternehmenswert schrumpft, sollte man sich auch mit der Verzinsung der Liquidität beschäftigen. Beispielsweise bestand zum Jahresende 2015 bei den Unternehmen Rational, Rib Software und Xing über die Hälfte der Bilanz aus Cash. „Je länger der Zins weit unten steht, desto mehr materialisieren sich die Probleme. Handlungszwang besteht spätestens 2017“, blickt Marco Schulmerich in die nahe Zukunft. Dies kann Tobias Löschmann Co-Head of Institutional Sales bei Pioneer Investments bestätigen: „Für Unternehmen ist die Verzinsung der Liquidität ein brennendes Thema. Darüber diskutieren wir bei fast allen unserer Termine mit Unternehmenskunden. Der Druck steigt.“

Bankbeziehung unter Beobachtung

Wichtigstes Ziel bei der Veranlagung der liquiden Mittel ist die Sicherheit. Spätestens seit dem Untergang von Lehman Brothers ist den Unternehmen bewusst, dass die Bankbeziehungen, genauer gesagt Ratings und Exposures, im Auge behalten werden müssen. Infineon berichtet, dass man zur Beurteilung der Kreditwürdigkeit der Kreditinstitute eine Methodik einsetzt, „mit deren Hilfe täglich und auf Basis der aktuellen Ratings (von Standard & Poor‘s, Moody‘s oder Fitch) sowie der Credit-Default-Swap-Prämien Anlagegrenzen für die einzelnen Kreditinstitute neu berechnet werden. Eventuelle Überziehungen der Anlagegrenzen haben eine unmittelbare Meldung und Aufforderung zur Reduzierung des Risikos zur Folge.“ Wie Infineon weiter mitteilt, sind die Geldanlagen auf mehr als zehn Kreditinstitute verteilt. Zum Geschäftsjahresende sei kein Kreditinstitut für mehr als 15 Prozent der Geldanlagen verantwortlich. Daraus resultiere ein maximales Risiko von 203 Millionen Euro bei Ausfall eines einzelnen Kreditinstituts, vorausgesetzt, dass keine Form der Einlagensicherung greift.

Auch der Automobilhersteller Daimler reported über eine für den Umgang mit den Finanzinstituten entwickelte Methodik. „Bei der Anlage von liquiden Mitteln werden die Finanzinstitute und Emittenten von Wertpapieren sorgfältig ausgewählt und über eine Limitsystematik diversifiziert. In den vergangenen Jahren wurde die Limitmethodik kontinuierlich weiterentwickelt, um der im Zuge der Finanzkrise eingetretenen Bonitätsverschlechterung des Bankensektors zu begegnen.“ Weiterentwickelt wurde in Stuttgart auch die Diversifikation in regionaler Hinsicht und bezüglich der Geschäftspartner: „Zudem werden die liquiden Mittel zunehmend auch bei Finanzinstituten mit hoher Bonität außerhalb Europas sowie in Schuldverschreibungen deutscher Bundesländer gehalten. Darüber hinaus wird aufgrund der aktuellen Geschäftsentwicklung vorübergehend auch in Schwellenländern höhere Liquidität gehalten. Gleichzeitig hat der Konzern die Zahl der Finanzinstitutionen, bei denen die Anlagen erfolgen, erhöht. Bei den Anlageentscheidungen wird Priorität auf eine sehr gute Bonität des Schuldners sowie eine ausgewogene Risikodiversifizierung gelegt. Die Limits und ihre Ausnutzungen werden laufend überprüft; diese Überprüfung erfolgt auch unter Berücksichtigung der Einschätzung der Kreditrisiken unserer Kontrahenten durch die Kapitalmärkte. Entsprechend der Risikopolitik des Konzerns wird der vorwiegende Teil der liquiden Mittel in Anlagen mit einem externen Rating von A oder besser gehalten.“

Als Zahlungsmittel und Zahlungsmitteläquivalente deklariert der Automobilhersteller insbesondere Kassenbestände, Schecks, Sichteinlagen bei Banken sowie Schuldverschreibungen und Einlagenzertifikate mit einer Restlaufzeit zum Anschaffungszeitpunkt von bis zu drei Monaten, die nur unwesentlichen Wertschwankungsrisiken unterliegen. Deren Volumen betrug Ende 2015 9,936 Milliarden Euro, womit Daimler geordnete finanzielle Verhältnisse vorweisen kann. Dies gilt insbesondere, wenn man noch die verzinslichen Wertpapiere mit einem Buchwert von 8,273 Milliarden Euro berücksichtigt. Je größer das Anlagevolumen, desto mehr lohnt es sich natürlich, auf die Verzinsung zu achten. 100 Basispunkte Unterschied bei der Verzinsung machen bei diesen Beträgen immerhin 180 Millionen Euro aus – und damit ein Vielfaches des Gewinns anderer Unternehmen. Die Aktionäre möchten auf einen solchen Betrag bestimmt nicht verzichten.

Dass auch ein kleineres Unternehmen Beziehungen zu mehreren Finanzinstituten unterhalten kann, beweist Bechtle. Der IT-Dienstleister hat seine Liquidität von 165 Millionen Euro auf gleich 21 verschiedene Kreditinstitute beziehungsweise Finanzkonzerne verteilt. Dabei wird sichergestellt, dass bei Bankeinlagen innerhalb der Europäischen Union das Guthaben bei einer Bank beziehungsweise bei einer Gruppe von Banken mit gleicher Einlagensicherung nicht den Maximalbetrag der jeweiligen Einlagensicherung übersteigt. Rund 35 Prozent der liquiden Mittel werden bei Instituten, die dem Haftungsverbund der Sparkassen-Finanzgruppe angehören, vorgehalten. Bechtle ist sich dabei bewusst, dass hieraus bei einem Ausfall von mehreren zu dieser Sicherungseinrichtung gehörenden Instituten ein Risiko entstehen kann. Auch bei der Anlage von Wertpapieren schreibt Bechtle Diversifizierung groß. Neben einem hervorragenden Rating innerhalb Investment Grade wird auf eine Diversifizierung bezüglich Branchen, Ländern und Laufzeiten geachtet. Der maximale Anlagebetrag pro Wertpapier beträgt zwei Millionen Euro.

Ein Strauß an Bankbeziehungen hat noch einen anderen Vorteil, den Hornbach erwähnt: „Die Liquiditätsdisposition erfolgte im abgelaufenen Geschäftsjahr, wie in der Vergangenheit, in Form von Fest- und Tagesgeldern am Geldmarkt mit einem Anlagehorizont von maximal drei Monaten. Zur Erhöhung der Sicherheit wurden zudem Anlagehöchstgrenzen je Bank definiert. Durch die breite Streuung der Unternehmensliquidität konnten bisher die in Folge der expansiven Maßnahmen der EZB im Geldmarkt aufkommenden negativen Anlagesätze oder auch ‚Verwahrentgelte‘ auf laufenden Konten vermieden werden.“ Gegebenenfalls sei künftig zur Vermeidung negativer Zinsen aber auch eine Ausweitung hinsichtlich des Anlagehorizonts erforderlich. Der Finanzmittelbestand beträgt bei Hornbach zum Bilanzstichtag 283 Millionen Euro.

Flüssige und überflüssige Mittel

Der erste Schritt der Unternehmen, um sich aus dem Zinstal herauszuarbeiten, besteht darin, die Liquidität gedanklich oder auch formal mittels eines zusätzlichen Bilanzpostens „Wertpapiere des Anlagevermögens“ aufzuteilen. „In der Regel halten die Unternehmen eine strategische Liquidität, die mehr perspektivisch und mit längerer Duration, aber auch sehr risikobewusst gehalten wird, und eine operative Liquidität“, berichtet Markus Taubert von Blackrock. Letztere werde trotzt negativer Zinsen weiter sehr klassisch veranlagt. „Bei der operativen Liquidität muss die negative Verzinsung in Kauf genommen werden. Daran kommt man nicht vorbei“, so Taubert.

Eine solche Separierung ist beispielsweise dem Geschäftsbericht von Wirecard gut zu entnehmen: Als Zahlungsmittel klassifiziert Wirecard Barmittel und Sichteinlagen, „während als Zahlungsmitteläquivalente kurzfristige, liquide Finanzinvestitionen (insbesondere Termineinlagen) bezeichnet werden, die jederzeit in bestimmte Zahlungsmittelbeträge umgewandelt werden können und nur unwesentlichen Wertschwankungen unterliegen. Hierbei wird der eigentlichen Absicht des Cashmanagements Rechnung getragen und es werden nur die Posten erfasst, die in direktem Zusammenhang mit der Liquiditätsbereitstellung für kurzfristige operative Zahlungsverpflichtungen stehen.“ Zahlungsmittel und Zahlungsmitteläquivalente kamen bei Wirecard – selbst ein IT- und Software-Dienstleister für den elektronischen Zahlungsverkehr – zum Ende des vergangenen Geschäftsjahres auf üppige 1,1 Milliarden Euro.

Längerfristig wird der „Bodensatz der Liquidität“ angelegt

Andererseits hat Wirecard „zur Verbesserung der Zinseinnahmen neben der Investition in verschiedene verzinsliche Wertpapiere auch in Festgelder investiert.“ Sämtliche Anlagen werden, so erläutert Wirecard, nur mit Banken beziehungsweise Kontrahenten abgeschlossen, die den Bonitätsanforderungen aus der konzerneigenen Risikobewertung genügen und – sofern externe Ratings vorhanden sind – von renommierten Rating-Agenturen bezüglich ihrer Bonität als risikominimal eingestuft werden. Als Spezialist für den elektronischen Zahlungsverkehr dürfte Wirecard Bankstabilitätsrisiken gut einschätzen können. Bezüglich der daraus entstehenden Zinsrisiken fügt Wirecard hinzu, dass man „kurz- oder mittelfristige Anlagen in Wertpapieren mit einer Laufzeit bis zu fünf Jahren zur Optimierung der Zinserträge für den Bodensatz der Liquidität in der Wirecard Bank AG“ abschließt. Dabei kommen unter anderem Collared Floater, variabel verzinsliche Inhaberschuldverschreibungen und Schuldscheindarlehen unterschiedlicher Kreditinstitute grundsätzlich mit einem Mindestrating „Investment Grade (A-)“, teilweise mit einem Mindestzins, in Betracht. Hieraus entsteht wiederum ein Liquiditätsrisiko. Nachdem aber „nur der Bodensatz der Liquidität abzüglich einer substanziellen Sicherheitsreserve längerfristig angelegt wird, schätzt der Vorstand den Eintritt des Risikos als sehr unwahrscheinlich sowie eine mögliche Auswirkung auf die Vermögens-, Finanz- und Ertragslage als moderat ein und geht zusammenfassend von einem niedrigen Risiko aus“.

Angaben zu Trennungen und Umverteilungen zwischen operativer und strategischer Liquidität finden sich auch in den Geschäftsberichten der Unternehmen Morphosys und BMW: Das Biotechnologie-Unternehmen aus Neuer-Markt-Zeiten hält fest, dass die adäquate Verzinsung von Finanzanlagen ein Risiko darstellt. „Zudem gilt“, so Morphosys, „je höher die Kreditqualität ist, desto niedriger sind die jeweiligen Zinssätze. Morphosys hat sich in diesem Umfeld für eine höhere Sicherheit auf Kosten der Rendite entschieden.“ Andererseits hat Morphosys seine Finanzmittel in Geldmarktfonds von 106 Millionen Euro Ende 2014 auf 64,3 Millionen Euro Ende 2015 und Termingelder von 157 auf 94,6 Millionen Euro reduziert und im gleichen Zeitraum die zur Veräußerung verfügbaren Anleihen von 7,5 auf 33,1 Millionen Euro ausgebaut. BMW teilt über das Geschäftsjahr 2015 einen Rückgang der Zahlungsmittel und Zahlungsmitteläquivalente von 7,7 auf 6,1 Milliarden Euro mit. Dieser Rückgang resultiere im Wesentlichen aus Investitionen in Wertpapiere. Hierzu zählen bei BMW auch Aktien. Es liegt nahe, dass „der Aufbau der Mittelanlage in Wertpapieren zur strategischen Liquiditätsreserve“ auch stark durch die Zinssituation motiviert sein dürfte.

Auch BMW trennt operative und strategische Liquidität

Trotz des also anscheinend obligatorischen Obolus an die Banken für die Geldaufbewahrung sollte man sich für die Veranlagung der operativen Liquidität Gedanken über zumindest eine Linderung des Zinsschmerzes machen. Als die Zinsen nur leicht rot waren, konnten strukturierte Geldmarktfonds ihren Charme für die Cash Equivalents entfalten. „Unser Smart Cash Ucits erzielt mittels Wertpapierleihe einen Zusatz-Return von zehn Basispunkten auf den Eonia. Die Nachfrage für dieses Produkt war sehr gut“, berichtet Sebastian Schu, Head of Alternative Investment bei Lyxor Asset Management. „Heute reicht dieser Zusatz-Return aber nicht mehr aus, um absolut in den positiven Bereich zu kommen. Ohne Marktrisiken zu nehmen, ist diese Aufgabe in der heutigen Zinssituation nicht mehr zu erfüllen.“

Ein Kind der Marktsituation und derzeit, da einen „komparativen Vorteil“ bietend, auch nur zur Zinsschmerz-Linderung beitragend ist ein neu aufgelegter geldmarktnaher Fonds der Deka. Dieser ist mit Blick auf die bestehenden Anlageinstrumente – überwiegend Geldmarktinstrumente, fest- und variabel verzinsliche Wertpapiere sowie Bankguthaben – Treasurern allerdings vertrauter, sofern sie sich nicht auch in Personalunion mit der Kapitalanlage von Pensionsgeldern beschäftigen. Die Besonderheit des Deka-Fonds ist, dass ein monatlich aktualisiertes, maximales Renditeziel den Investoren angibt, mit welcher Rendite im betreffenden Monat gerechnet werden kann. Um den Anlegern eine gute Kalkulationsbasis zu geben, so die Deka, orientiert sich die angestrebte Rendite im Geldmarktbereich an der Verzinsung des Eonia zuzüglich von zehn bis 20 Basispunkten. Anfang Oktober legte die Asset-Management-Tochter der Sparkassen das monatliche Renditeziel für die bereits investierten 470 Millionen Euro bei vergleichsweise attraktiven minus fünf Basispunkten fest. Erzielt wird dieser Return über kurzlaufende Unternehmensanleihen des Investment Grades, wobei der Asset Manager zur Minimierung der Zinsduration über die Hälfte des Fondsvolumens in variabel verzinsliche Anleihen anlegt. Für die Cash Equivalents qualifiziert sich der Fonds, da lediglich geldmarktnah, allerdings nicht. Der Asset Manager der Sparkassen bewirbt den Fonds darum auch als „innovatives Anlagekonzept für Überschussliquidität im Negativzinsumfeld“. Zu den Unternehmen, die geldmarktnahe Publikumsfonds reporten, zählt beispielsweise Beiersdorf.

Wie zuvor Geldmarktfonds – ob nun in der klassischen oder in der geldmarktnahen Variante – für die operative Liquidität sind nun auch Corporate Bonds mangels Rendite für die strategische Liquidität keine absolut überzeugende Lösung mehr. Allenfalls US-Unternehmensanleihen weisen noch eine Verzinsung deutlich nördlich der null auf, beinhalten aber natürlich ein Devisenrisiko. Beide Effekte bekommt die nicht in einem Index gelistete Bremer Mevis Medical Solutions AG zu spüren. Wie Vorstand Dr. Robert Hannemann auf einem Investorentag der DVFA berichtet, wünscht der amerikanische Großaktionär mit Blick auf seine Bilanz, dass die Liquiditätsbevorratung in Dollar erfolgt. Das Problem mit dem schwankenden Wechselkurs hat dafür Mevis. „Immerhin bekommen wir aber ein knappes Prozent Zinsen“, so Hannemann. Auch Bank-Guthaben weisen deutliche Zinsunterschiede auf. Bei der Deutschen Lufthansa waren Euro-Guthaben bei verschiedenen Banken zum Bilanzstichtag überwiegend zu Zinssätzen zwischen 0,04 sowie 0,12 Prozent verzinst. US-Dollar-Guthaben waren dagegen zum Zinssatz von durchschnittlich 1,18 Prozent angelegt.

Apple hält über 100 Milliarden in Corporate Bonds

In den USA selbst sitzt mit Apple einer der größten Corporate-Bond-Investoren. Apple hielt Ende September 2015 einen Bestand an Cash von elf Milliarden und Cash Equivalents von acht Milliarden Dollar, welche sich wiederum im Level 1 aus knapp zwei Milliarden Dollar an Geldmarktfonds und im Level 2 größtenteils aus Commercial Papers und Corporate Securities zusammensetzen. Zusätzlich hält Apple aber auch noch stolze 104 Milliarden Dollar in „Long Term Corporate Securities“. In der Vorjahresperiode wurden 79 Milliarden Dollar ausgewiesen. Dieses Volumen ist auch deshalb ein Statement, weil das Volumen an US Treasury und US Agency Securities „nur“ auf 36 Milliarden Dollar kommt. Diese Long Term Marketable Securities weisen Laufzeiten von einem Jahr bis zu fünf Jahren auf. Festgeschrieben in der Anlagepolitik ist, dass die Bonität im Investment Grade liegen und das Exposure zu einem Emittenten begrenzt sein muss, da das primäre Ziel ist, Verlustrisiken zu begrenzen. Bedenkt man, dass Apple selbst einer der größten Emittenten von Corporate Bonds ist, so spricht auch einiges dafür, dass nicht nur die Zentralbanken den Weg für den Corporate-Bond-Boom geebnet haben, sondern auch die Unternehmen selbst, indem sie gegenseitig über ihre Anlageseite ihre Finanzierungsseite unterstützen. Eine schwere Krise zum Beispiel in der Automobilbranche könnte sich damit aber schneller auch auf andere Branchen auswirken. Auch weil davon auszugehen ist, dass die Treasurer über ihr Liquiditätsmanagement nicht unbedingt die Absicht haben, Wettbewerber zu finanzieren.

Auch deutsche Unternehmen wie Fielmann, Dürr, Evotec, Rib Software oder Süss Microtec hielten 2015 einen Teil ihrer flüssigen Mittel in den Wertpapieren des Anlagevermögens in Unternehmensanleihen. Fraport informiert, dass Liquidität breit diversifiziert angelegt wird. Zur Verbesserung der Rentabilität werden dabei auch Anlagen in Unternehmensanleihen mit und ohne Rating getätigt. Der mittel- und langfristige Anlagehorizont entspreche dabei weitestgehend der langfristigen Mittelabflusserwartung, so der Flughafenbetreiber. Dürr hatte Ende 2015 25 Millionen Euro in Unternehmensanleihen investiert. „Im Rahmen der Anlagestrategie investiert Dürr zur Verbesserung des Zinsergebnisses freie Liquidität in höher verzinsliche Wertpapiere europäischer Emittenten.“ Die im S-Dax gelistete Deutsche Beteiligungs AG, die in den kurzfristigen und langfristigen Wertpapieren 30,1 Millionen Euro allokiert hat, investiert seit dem Geschäftsjahr 2007/2008, „um das Zinsergebnis zu verbessern, ohne die Risikoposition zu verändern“, flüssige Mittel in Anleihen mit fester Verzinsung und einer Laufzeit zwischen zwei und drei Jahren. „Diese Anleihen“, so die gelistete Private-Equity-Gesellschaft, „bieten üblicherweise ein hohes Maß an Liquidität bei geringen Kursrisiken“. Gebraucht wird diese Liquidität, um kurzfristig Investitionsvorhaben zu finanzieren. Konkret handelt es sich um Wertpapiere deutscher Emittenten mit einem Rating nach Standard & Poor‘s von mindestens „A“. Bilanziell betrachtet können nach IAS 7 die Wertpapiere nicht dem Finanzmittelbestand zugeordnet werden, da die Laufzeit zum Erwerbszeitpunkt bisher immer mehr als drei Monate betrug. Wie die Deutsche Beteiligungs AG ferner mitteilt, sind Erwerb und Veräußerung der Wertpapiere nach IAS 7.16 als Cashflow aus der Investitionstätigkeit darzustellen.

Mit dem Statement pro Corporate Bonds nehmen die Unternehmen auch Illiquiditätsrisiken in Kauf. Diese suchen die Liquiditätsmanager auf anderem Wege sogar explizit: Rhön-Klinikum tätigte im Geschäftsjahr 2015, „bedingt durch das niedrige Zinsumfeld, erstmals Festgeldanlagen in Höhe von 375 Millionen Euro“. Auch Siltronic allokierte sonstige kurzfristige Vermögenswerte, anders als 2014, in Festgelder. Deren Volumen: 40 Millionen Euro. Heute sind Euro-Unternehmensanleihen rendite- und auch liquiditätstechnisch weniger attraktiv. Gerade im kurzfristigen Segment ist der Markt bekanntlich leer und ausgetrocknet, eine bislang attraktive Anlagealternative verschwunden.

Viele Unternehmen machen deutlich mehr als Sichteinlagen, Termingelder und hochliquide Vermögenswerte mit einer Laufzeit von maximal drei Monaten. Aktien sind für viele Treasurer eine Asset-Klasse, die unter Rendite- und Liquiditätsaspekten überzeugt. Die professionellsten Aktieninvestoren finden sich wenig überraschend insbesondere unter Dax-30-Unternehmen. So hält Eon zur Finanzierung langfristiger Zahlungsverpflichtungen Kapitalanlagen von insgesamt 5,4 Milliarden Euro. Für dieses Finanzvermögen „wird eine ‚Akkumulationsstrategie‘ (Total-Return-Ansatz) verfolgt, mit einer breiten Diversifikation über die Asset-Klassen Geldmarkt, Renten, Immobilien und Aktien. Für die Ermittlung der Ziel-Portfoliostruktur werden in regelmäßigen Abständen Asset-Allocation-Studien durchgeführt.“ Der Großteil des Vermögens werde in Investmentfonds angelegt, die von externen Fondsmanagern verwaltet werden. Das Risikomanagement erfolge auf Basis eines Risikobudgets, dessen Auslas

ung regelmäßig überwacht werde. „Der Drei-Monats-Value-at-Risk mit einem Konfidenzintervall von 98 Prozent“, so Eon „beträgt für dieses Finanzvermögen insgesamt 189 Millionen Euro“.

Attraktive Anlagealternative: Aktien

Volkswagen bemisst sein Risiko aus Aktieninvestments dagegen bilanziell mit den Auswirkungen auf das Eigenkapital: „Wenn zum 31. Dezember 2015 die Aktienkurse um zehn Prozent niedriger gewesen wären, wäre das Eigenkapital um 61 Millionen Euro niedriger ausgefallen“, teilt Volkswagen mit. Bei Merck würde sich eine solche Schwankung der Aktienmärkte auf 1,6 Millionen des Eigenkapitals auswirken. Salzgitter weist Aktien unter der kurzfristigen Geldanlage, Jenoptik unter kurzfristige Wertpapiere aus. Aktieninvestments finden sich aber zum Beispiel auch bei einem kleineren Unternehmen wie dem Würzburger Druckmaschinenhersteller König & Bauer in Form eines Mischfonds.

Umgesetzt werden die Aktieninvestments von den Unternehmen teils über Spezialfonds, teils über Publikumsfonds – im Fall von Fielmann über ein Vermögensverwaltungsdepot und bei CTS Eventim per Discountzertifikate auf den Eurostoxx-50 in Höhe von fünf Millionen Euro. Um „die Renditechancen des Kapitalmarkts zu nutzen“, investiert auch Jungheinrich in Aktien. Jungheinrich hat liquide Mittel in Höhe von 150 Millionen Euro in einem in den Konzernabschluss einzubeziehenden Spezialfonds der Universal-Investment angelegt. Dieser enthält Aktien, Aktienindexfonds und Aktienderivate. Insgesamt betrug das Aktien-Exposure am 31. Dezember 2015 20,775 Millionen Euro. Zur Begrenzung der Aktienkursrisiken sei der Spezialfonds als Wertsicherungsmandat ausgestaltet. Bei Evonik ist es ein von der Deam gemanagtes, ebenfalls voll zu konsolidierendes AIF-Sondervermögen mit festen Anlagebedingungen nach Paragraf 284 KAGB. Interessant ist auch, auf welche Assets Unternehmen jenseits von Aktien und Unternehmensanleihen gestoßen sind. Im Fall von Airbus ist es ein Dach-Hedgefonds, beim „Automotive“ Bertrandt eine Immobilie.

Großes Potenzial für Asset Manager

Negative Zinsen sind die Eintrittskarte für Asset Manager, um sich mit Mandaten für Corporate Bonds, Aktien oder Multi-Asset-Strategien einzubringen. „Mittels Derivate kürzen wir die Duration oder hedgen bei US-Dollar-Unternehmensanleihen das Währungsrisiko. Derivate haben auch den Vorteil, dass sie eine hohe Liquidität bieten“, erklärt Tobias Löschmann von Pioneer. Dank der gestiegenen Bonitäten werden laut Löschmann zunehmend auch Schwellenländeranleihen Teil dieser Mandatslösungen. Weitere Mandate werden von Pioneer unter den Stichwörtern „Liquid Alternatives“ und „Multi Asset“ gemanagt. Löschmann: „Für die Unternehmen ist es einsichtig, dass sie für positive Renditen höhere Schwankungsgrade in Kauf nehmen müssen.“ Als Vorgaben für solche Mandate bekommt Pioneer dann zum Beispiel ein Risikobudget von fünf Prozent und eine Zielrendite von 200 Basispunkten auf den Drei-Monats-Euribor. Pioneer kommt in Deutschland auf etwa 21 Milliarden Euro Assets under Management. Davon stammt etwa ein Drittel von Unternehmenskunden. Die Alternative zu Liquid Alternatives und Multi Asset kann ein Klassiker sein: Wertsicherungskonzepte. Metzler managt für fast 70 institutionelle Kunden Wertsicherungskonzepte, die auf Anleihen, Geldmarktinstrumente und Aktien basieren. Dabei bestimmt die Risikotragfähigkeit die Aktienquote. Als Vorteil dieser Wertsicherungskonzepte streicht Metzlers Marco Schulmerich die Liquidität heraus: „Manche Investoren suchen zunehmend illiquide Anlageformen. Dagegen weisen Wertsicherungskonzepte ausschließlich Marktrisiken auf, die effizient steuerbar sind.“

Da auf absehbare Zeit die Zinsen unten und die Probleme der Banken ungelöst bleiben, werden die liquiden Mittel der Unternehmen eher noch weiter steigen. Das Potenzial für Asset Manager ist also nicht nur groß, sondern wahrscheinlich auch steigend. Zu teuer und kompliziert sollten Geldmarktfonds neuester Generation oder Liquid Alternatives jedoch nicht ausfallen. Denn Treasurer haben noch eine Alternative zur Vermeidung von Negativzinsen: eigene Tresorräume. Womöglich eignen sich Bargeldstapel für Unternehmen mehr als für Lebensversicherungen, denn schließlich verfügen zumindest produzierende Unternehmen mit einem abgezäunten Werksgelände und Sicherheitsdienste bereits über eine Infrastruktur, mit der sich auch ein günstigerer Versicherungsschutz aushandeln lässt. Hier kommt noch eine weitere Anlageklasse ins Spiel, der man mittlerweile nicht mehr vorwerfen kann, dass sie nichts ausschüttet: Gold. Bei Atoss Software, mehrheitlich im Besitz des Gründers, zählt das Edelmetall im Wert von etwa 1,5 Millionen Euro zu den zur Veräußerung verfügbaren finanziellen Vermögenswerten. Alternativen zu gemanagten Fonds und Mandaten bestehen also durchaus.

Sich an liquide Anlagen zu halten, ist auch im Sinne des Aktionärs. Zwar sollte dieser eine Optimierung von Finanzerträgen nicht aus den Augen verlieren, mehr interessieren sollte ihn aber, dass sein Unternehmen Gelder kurzfristig verfügbar hat, um Akquisitionschancen wahrnehmen oder große Projektfinanzierungen schnell durchführen zu können. Nichtsdestotrotz steigt die Bedeutung der Anlage der liquiden Mittel mit dem weiteren Zinsrückgang und damit auch die Bedeutung von Asset Managern, für die sich bei Unternehmenskunden ein großes Potenzial jenseits der Pensiongelder entwickelt. Auf der Gewinnerseite sind aber auch entsprechend ausgewählte Mitarbeiter. Gemäß einer Auswertung von Treasury-Stellenanzeigen der Fachzeitschrift „Treasurer“ suchen doppelt so viel Unternehmen im Vergleich zum Vorjahr nach Mitarbeitern mit ausgeprägten Asset-Management-Skills.

Last but not least ist zu konstatieren, dass das Zinsniveau auch seine positiven Seiten hat – wenigstens für die Stratec Biomedical AG, die der Zinssituation im Gegensatz zu VAG-Anlegern und Stiftungen mit einem vergleichsweise sonnigen Gemüt begegnet: „Da die Zahlungsmittel und Zahlungsmitteläquivalente des Stratec-Konzerns aufgrund des historisch betrachtet extrem niedrigen Zinsniveaus nur noch Zinserträge von untergeordneter Bedeutung generieren, ist das Zinsänderungsrisiko hieraus von untergeordneter Bedeutung.“ So kann man es auch sehen.

Von Patrick Eisele

portfolio institutionell, Ausgabe 10/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar