Gastbeitrag: Und der Investmentsteuergesetz-Diskussionsentwurf bewegt sich doch!

Paul Wessling, Anstieg der Steuerlast bei Publikumsfonds

Die Konsultation der Verbände im Sommer 2015 zum Investmentsteuergesetz-Diskussionsentwurf war erfolgreich und führte zu einigen Verbesserungen im Referentenentwurf vom Dezember. Dies gilt insbesondere für die Steuerfreistellung regulierter Investoren bei Publikumsfonds. Verbesserungen winken auch bei Spezialfonds.

Gastbeitrag von Paul Wessling

Eine wesentliche Verbesserung zum Diskussionsentwurf liegt in der erweiterten Steuerfreistellung von Immobilienerträgen nach Paragraf 6 Absatz 2 Nummer 2 Artikel 1 Investmentsteuer-Reformgesetz im (Publikums-)Fonds für bestimmte Anleger. Wie bereits in portfolio institutionell beschrieben (Ausgabe 8, 2015, Seiten 14ff.), bleiben inländische steuerbegünstigte Anleger und vergleichbare ausländische Anleger im Sinne von Paragraf 44a Absatz 7 Einkommensteuergesetz, also körperschaftssteuerbefreite nach Paragraf 5 Absatz 1 Nummer 9 Körperschaftsteuergesetz, von den Auswirkungen der neuen Körperschaftsteuer nach Paragraf 8 Absatz 1 Nummer 1 Artikel 1 Investmentsteuer-Reformgesetz in bestimmten Fällen verschont. Dies gilt dann, wenn diese Körperschaften, Personenvereinigungen und Vermögensmassen nach ihrer Satzung, dem Stiftungsgeschäft oder der sonstigen Verfassung und nach der tatsächlichen Geschäftsführung ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen, soweit kein wirtschaftlicher Geschäftsbetrieb mit Ausnahme von selbstbewirtschafteten Forstbetrieben erfolgt. Ebenfalls sind, wie in der August-Ausgabe 2015 beschrieben, Fondsprodukte im Rahmen der (zertifizierten) Riester- oder Rürup-fondsgebundenen-Lebensversicherung nach Paragraf 8 Absatz 1 Nummer 2 Artikel 1 Investmentsteuer-Reformgesetz befreit. Dieser Nachweis zur Steuerbefreiung gegenüber dem Fonds erfolgt durch den Produktanbieter nur einmalig. Erstmalig erfolgt der Nachweis beim Anteilserwerb des Anlegers, falls die Anlagebedingungen des Fonds nur den Erwerb durch steuerbegünstigte Anleger vorsehen.

Verbesserungen für Pensions-, Sterbe-, Kranken- und U-Kassen

Neu berücksichtigt wurden im vorliegenden Referentenentwurf nunmehr körperschaftsteuerbefreite Investoren nach Paragraf 5 Absatz 1 Nummer 3 Körperschaftsteuergesetz. Hierzu zählen Pensions-, Sterbe- und Krankenkassen und Unterstützungskassen nach Paragraf 8 Absatz 1 Satz 2 Artikel 1 Investmentsteuer-Reformgesetz. Für diese Anlegergruppe werden inländische Immobilienerträge (Paragraf 6 Absatz 2 Nummer 2) auf Antrag des Investmentfonds von der Körperschaftsteuer auf Fondsebene, entsprechend ihrer Fondsanteile am durchschnittlichen Fondsgesamtbestand im Geschäftsjahr, befreit. Beispiel: Am 1. Juli fließen einem Fonds mit zwei Millionen Anteilen Erträge über 1.000 Euro zu, wobei am 30. Juni von den zwei Millionen Anteilen 500.000 auf steuerbegünstigte Anleger entfallen. Dann bleiben 25 Prozent des Ertrags beziehungsweise 250 Euro steuerfrei.

Voraussetzung für die Steuerfreistellung der Anleger ist eine Mindesthaltefrist der Anteile von drei Monaten, und für den Fall der kompletten Körperschaftsteuer-Freistellung nach Paragraf 8 Absatz 1 Satz 1 Nummer 1 (Stiftungen und so weiter) muss der Investment-Aktienfonds die Aktien für mindestens 45 Tage gehalten und dabei ein Wertverlustrisiko getragen haben, um Steuerumgehungen zu verhindern. Berufsständische Versorgungswerke, befreit nach Paragraf 5 Absatz 1 Nummer 8 Körperschaftsteuergesetz, zählen derzeit noch nicht zu den steuerbegünstigten Anlegern. Dies gilt es im weiteren Gesetzgebungsverfahren zu korrigieren.

Nach Paragraf 9 Absatz 1 Artikel 1 Investmentsteuer-Reformgesetz sind die Einkünfte eines Fonds vollständig steuerbefreit, wenn die Anlagebedingungen des Fonds nur eine Beteiligung von nachweislich gemeinnützigen, mildtätigen oder kirchlichen Anlegern im Sinne des Paragrafen 44a Absatz 7 Satz 1 Einkommensteuergesetz zulassen und/oder wenn die Anteile nur im Rahmen von Altersvorsorge- oder Basisrentenverträgen gehalten werden dürfen. Das gleiche gilt hinsichtlich der Immobilienerträge, wenn sich nur körperschaftsteuerbefreite Körperschaften im Sinne von Paragraf 5 Absatz 1 Nummer 3 Körperschaftsteuergesetz oder vergleichbare ausländische Körperschaften beteiligen dürfen. Damit verbunden ist auch die Auszahlung der Erträge ohne Kapitalertragsteuer an den Fonds, wobei die Überprüfung der Voraussetzungen dem Betriebsstätten-Finanzamt der Entrichtungspflichtigen obliegt.

Nachteile für Sicherungsvermögen

Eine weitere Bedingung zum Erhalt ausschließlich steuerbefreiter Anleger ist, dass die Anteile nicht frei übertragbar sind, sondern nur an den Investmentfonds zurückgegeben werden dürfen. Diese Voraussetzung kann durch die Ausgabe von Namensanteilsscheinen, zum Beispiel über eine Investmentaktiengesellschaft mit variablem Kapital, erfüllt werden. Dies mindert allerdings die Tauglichkeit für das Sicherungsvermögen eines „altregulierten“ Versicherers, neben dem Erwerbsverbot von Publikumsimmobilienfonds seit dem 8. April 2011 (Anlegerschutz- und Funktionsverbesserungsgesetz), noch weiter.

Für zu Unrecht nicht erhobene oder erstattete Steuern haften Anleger, Depotstelle und Fondsrepräsentant in dieser Reihenfolge und letztlich gesamtschuldnerisch.

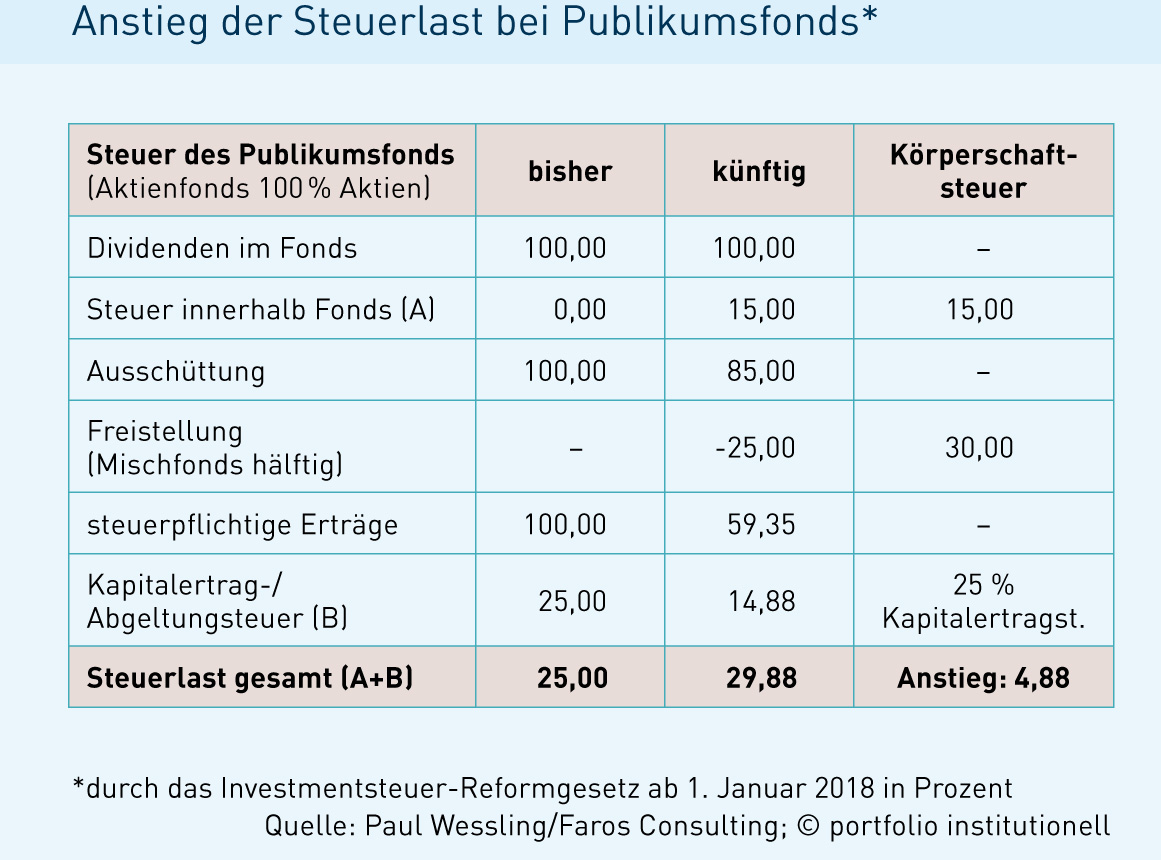

Die Anleger von Investmentfonds versteuern künftig neben Ausschüttungen während der Haltedauer ihrer Anteile auch noch eine sogenannte Vorabpauschale, wenn die Ausschüttungen den Basiszins nach Paragraf 203 Absatz 2 Bewertungsgesetz unterschreiten. Die Vorabpauschale in Höhe von maximal 70 Prozent des Bewertungszinses nach Paragraf 203 Bewertungsgesetz vom Fondsvermögen, bezeichnet als Basisertrag, muss immer dann versteuert werden, wenn es eine Wertsteigerung des Fondsanteils gab und wenn die Ausschüttungen des Fonds für 2016 kleiner als 77 Basispunkte des Fondsvermögens sind. Der Fonds muss die Steuer auf diesen Mindestbetrag dulden. Auch wenn die Ausschüttung bei null liegt, müssen dennoch 77 Basispunkte des Fondsvermögen als Fondsertrag auf Fondsebene der Körperschaftsteuer unterworfen werden. Es handelt sich also um eine Steuerpflicht ohne Zufluss. Die Vorabpauschale ist null, wenn die Ausschüttung mindestens 77 Basispunkte im Jahr 2016 beträgt.

Da jetzt im Fonds eine Körperschaftsteuervorbelastung erfolgt, werden die Erträge des Fonds nur teilweise der Kapitalertrag-, Einkommen- und Körperschaftsteuer beim Anteilseigner unterworfen. Wenn ein Aktienfonds mindestens 51 beziehungsweise ein Mischfonds 25 Prozent Aktien hält, können die Freistellungen von 30 (vormals 20), 60 und 80 Prozent bezieungsweise von 15, 30 und 40 Prozent beim Anleger genutzt werden. Liegt die Aktienquote auch im Mischfonds unter 25 Prozent, dann werden 100 Prozent der Ausschüttung beim Anleger der Steuer unterworfen. Schließlich, so die Denke des Bundesfinanzministeriums, gab es ja auch keine so große Vorbelastung der Fondserträge durch Körperschaftsteuer auf Fondsebene, da im Fonds auch nur wenig Dividenden (da nur wenig Aktien) zur Fondsausschüttung beigetragen haben.

Zur Vermeidung einer Überbesteuerung werden die während der Besitzzeit angesetzten Vorabpauschalen vom Veräußerungsgewinn der Fondsanteile nach Paragraf 16 Artikel 1 Investmentsteuer-Reformgesetz später abgezogen. Dabei kann es durch Abzug der Vorabpauschalen auch zu einem steuerwirksamen Verlust kommen. Hierzu ist ein „besitzanteiliger“ Merkposten beim Anleger zu bilden, um eine erneute Gewinnbesteuerung im Abgangsjahr zu verhindern.

Die Körperschaftsteuer in der Spezialfondswelt

Für institutionelle Anleger im Spezialfonds kann die Körperschaftsteuer auf Fondsebene durch Transparenz über die Anteilseigner oder Umwidmung in Kapitalertragsteuer auf Anlegerebene teilweise vermieden werden. Hierzu gibt es unterschiedliche Vorgehensweisen bei Aktien- oder Immobilienspezialfonds (Ogaw/AIF), wobei es bei den steuerlich unterschiedlichen Bedingungen im Aufbau der Mischung und Fungibilität offener Sondervermögen zum KAGB bleibt.

portfolio institutionell, Ausgabe 02/2016

Autoren: Paul Wessling In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar