Konzentration aufs Wesentliche

Downside-Risiko Konzentrierte Fonds und das KAGB

Wie viele Aktien braucht ein Portfolio? Um eine aktive Leistung des Asset Managers einzufordern, möglichst wenige. Entgegen der Theorie kann selbst bei einer niedrigen Anzahl von Aktienpositionen das Risiko sinken. Dafür muss man aber bereit sein, sich gegenüber neuen Risikomanagement-Überlegungen zu öffnen.

Ob „aktiv“ oder „passiv“ entscheiden nicht zuletzt die Gebühren. Viele Fonds firmieren offiziell als aktiv und vereinnahmen entsprechende Fees, klammern sich aber praktisch an einen Index. 88,8 Prozent der von der DVFA kürzlich befragten Investmentprofis gehen davon aus, dass es sich bei mindestens einem Fünftel der als aktiv vermarkteten Fonds um Index Tracker handelt. Im Sommer kam es für Swedbank Robur, immerhin zweitgrößter Asset Manager in Schweden, zur peinlichen Anklage von Kunden, dass man jahrelang teure aktive Gebühren für billiges passives Management bezahlt habe.

Um eine solche Passivität zu verhindern, gibt es für Investoren, die an aktives Management glauben, eine einfache Lösung: konzentrierte Aktienportfolios! „Wir fahren konzentrierte Aktienportfolios, weil aktives Management auf die Fondsgebühren Nutzen schaffen muss“, so Edward Bonham Carter vom Asset Manager Jupiter. Die Anzahl der Positionen liegt in den Aktienfonds des britischen Managers in der Regel bei 35. Laut Analysen des Asset Managers AB liegt bei US-Portfolios mit etwa 50 Aktien der Tracking Error bei drei Prozent und steigt dann mit sinkender Aktienzahl überproportional an. Wenn sich ein Manager, wie bei konzentrierten Aktienportfolios üblich, nicht mehr als 30 oder 35 Aktien aus seinem Universum auswählt, muss er also zwangsläufig aktiv managen. Der Active Share ist also relativ hoch. Bei 35 Aktien zieht AB-Portfoliomanager Mark Phelps auch die Grenze, ab der der Diversifikationseffekt nicht mehr durch das Hinzufügen weiterer Aktien signifikant ansteigt, gleichzeitig aber die Outperformance gegenüber dem Markt geringer ausfällt. Kristian Heugh von Morgan Stanley verweist auf Studien, wonach etwa 90 Prozent des maximalen Diversifikationsnutzens in einem Portfolio bereits bei etwa 15 Aktien erreicht wird.

Um eine solche Konzentration ins Auge zu fassen, müssen sich Investoren und Asset Manager von einem seit Generationen übertragenen Wissen und bestehenden Überzeugungen erst einmal geistig freimachen. Schon die Bibel empfiehlt zur Risikobegrenzung eine Streuung in einer Breite, die unter Berücksichtigung der damals wohl eher begrenzten Diversifikationsspielräume mit einem heutigen Multi Asset zu vergleichen ist: „Gib Anteil sieben anderen, ja, sogar acht, denn du weißt nicht, was für Unglück sich auf der Erde ereignen wird!“ Als Unglück in heutigen Zeiten gilt Volatilität, die durch eine möglichst breite Asset-Klassen-Diversifikation eingedämmt werden kann. Zudem gilt als Allgemeingut, dass Diversifikation der einzige Free Lunch ist. Investoren ist auch bewusst, dass eine Abkehr vom breiten Index die Hedging-Möglichkeiten erschwert. Der Asset Manager wiederum weiß, dass die mit einer Konzentration zu erwartende Volatilität an der Stabilität seiner Fee-Basis nagt. Außerdem muss er damit klarkommen, dass ihm das Fundamental Law of Active Management von Grinold/Kahn negativ ausgelegt wird. Dieses besagt, dass die Produktivität eines Asset Managers vom Niveau seiner Fähigkeiten abhängt und davon, wie oft diese Fähigkeiten zum Einsatz kommen. Sind Manager konzentrierter Portfolios also im Gegensatz zu ihren 200 Aktien haltenden Kollegen etwa faul oder einfältig? Dazu schweigen sich mit einer Ausnahme die von portfolio institutionell befragten Asset Manager aus. Die Ehre der Quality Manager rettet Dr. Philipp Weckherlin von der Schweizer CE Asset Management mit dem Hinweis, dass der Manager eines konzentrierten Aktienportfolio nach der Selektion von 30 Titeln nicht sofort Bleistift und Taschenrechner fallen lässt. „Man kann, aber das gelingt nur, wenn man systematisch ist, auch das systematisch Ausgeschlossene systematisch analysieren und daraus Lehren ziehen“, so Weckherlin. CE ist nach eigenen Angaben seit 2001 Pionier für Quality-Aktienstrategien und hält in seinen US- und Europa-Strategien nur 20 bis 30 Titel.

Frischer Wind statt Risikomanagement-Muff

Zielführender als eine solche philosophische Frage dürfte eine Betrachtung aus Risikomanagement-Sicht sein. Kristian Heugh, leitender Portfoliomanager des Morgan Stanley Global Opportunity Fund, und Boris Jurczyk, Fondsmanager des Berenberg European Equity Selection, lassen frischen Wind in den althergebrachten Risikomanagement-Muff wehen: „Diversifikation ist kein Free Lunch“, so Heugh, der mit den Zeitkosten von Kapital argumentiert. „Je mehr Investments zu verfolgen sind, desto weniger kennt man die einzelnen Titel. Portfolios mit vielen Einzeltiteln verwässern die besten Ideen eines Fondsmanagers und diversifizieren auf Kosten von Qualität, was das Risiko erhöhen kann.“ Jurczyk fasst das Statement von Heugh in so zusammen: „Konzentration schützt.“ Heugh hielt Ende Oktober in seinem Fonds 33 Titel, Jurczyk Mitte November 21.

Auch Ed Lugo, der den Franklin European Small Mid Cap Growth Fund per Ende September mit 29 Titeln managt, argumentiert, dass gerade konzentrierte Portfolios die Möglichkeit geben, die Unternehmen genau zu kennen: „Wichtig ist, dass der Portfoliomanager von jedem Unternehmen das Business-Modell und die Risiken kennt. Je mehr Unternehmen sich in einem Fonds befinden, desto schwieriger ist es für den Fondsmanager, die Unternehmen genau zu verstehen. Indem wir unsere Unternehmen besser verstehen, können wir deren Risiken besser kontrollieren“, so Lugo. Dass Diversifikation ein Free Lunch ist, gilt also eigentlich nur dann, wenn man sich nicht „überfrisst“.

In einem konzentrierten Portfolio sind Risiken aber natürlich nicht „wegkonzentriert“. „Wie sich im Tracking Error und im Active Share zeigt, kann ein konzentriertes Portfolio ein höheres aktives Risiko aufweisen“, teilt der Asset Manager MFS mit. „Darum können konzentrierte Portfolios, gerade über kürzere Zeiträume, zu volatileren Ergebnissen führen, wenn bestimmte Aktien auf kurzfristige Ereignisse reagieren.“ MFS spricht damit den Punkt an, der intuitiv bei den meisten als Risiko gesehen wird: Bei konzentrierten Portfolios besteht die Gefahr, dass nun schon der Kurseinbruch eines Titels ausreicht, um auf die Gesamtportfolio-Performance durchzuschlagen. Mitte Oktober stürzten beispielsweise die Aktien von Leoni und Mitte November die Aktien von Osram an jeweils einem Tag um etwa 30 Prozent ab. Beide Unternehmen sind immerhin im M-Dax gelistet. Bei 30 gleichgewichteten Titeln beträgt der Verlust im Portfolio dann zwei Prozent. Andererseits bieten solche Einbrüche auch wieder Einstiegschancen. Auffällig ist, dass sich in Portfolios der selektiven Stockpicker überwiegend Blue Chips mit der entsprechenden Liquidität befinden, die dem aufmerksamen und disziplinierten Portfoliomanager den schnellen Exit erlaubt. „Ein echtes Risikoverständnis auf Einzeltitelebene ist für ein effektives Risikomanagement genauso wichtig wie quantitative Risikomanagement-Tools. Dies gilt insbesondere für konzentrierte Aktienportfolios”, so MFS.

Technologie, Banken, Versorger und ein Harem

Die Alternative zur Konzentration wäre – aufgrund eines Wissensmangels –, das Portfolio sehr breit zu diversifizieren. Umsetzen lässt sich eine breite Diversifikation mittels ETF. „Ein ETF kauft aber die in einem Index enthaltenen Aktien unabhängig von Bewertungen und Bilanzen. In der Konsequenz kann ein ETF ein riskanteres Investment sein“, warnt Ed Lugo. Noch anschaulicher argumentiert Warren Buffett wider eine breite Diversifikation: „Risiken streuen müssen nur Investoren, die nicht wissen, was sie tun.“ Buffett zum zweiten mit einem Herrenwitz: „Wer über einen Harem mit 40 Frauen verfügt, lernt keine richtig kennen.“ Auch wenn nicht jeder über diese Erfahrung verfügt, dürften doch die meisten die Erfahrung gemacht haben, dass es einmal Zeiten gab, in denen man besser keine Aktien aus den Sektoren „Technologie“, „Banken“ und „Energieversorger“ hatte. Diese Sektoren hatten zu ihren Hochzeiten einen sehr hohen Anteil an einem Index, und passive und indexnah anlegende Investoren konnten sich diesen Einbrüchen nicht entziehen, die mit bekanntlich deutlich mehr als zwei Prozent zu Buche schlugen. Dieser Free Lunch an Diversifikation schlug schwer auf den Magen.

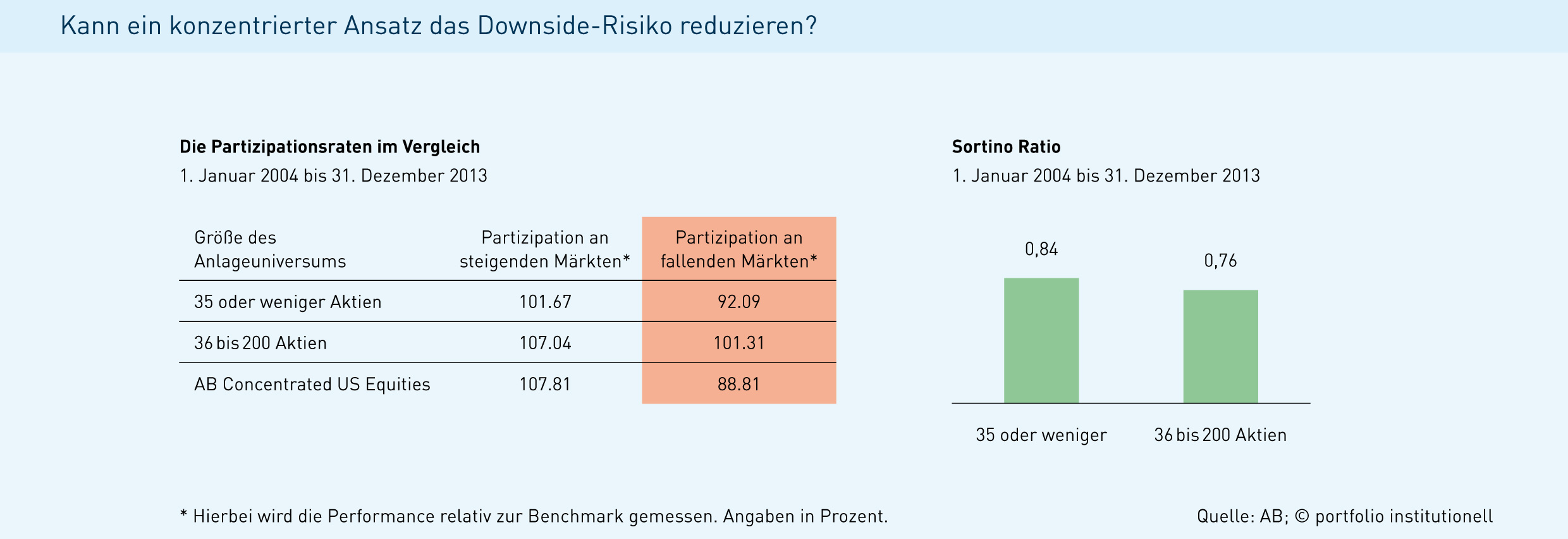

Analysen von AB können den Risikomanagementansatz von Lugo und Buffett bestätigen. Demnach partizipierten von 2004 bis Ende 2013 konzentrierte Portfolios in schlechten Marktphasen nur zu 92 Prozent, breit diversifizierte Portfolios (36 bis 200 Titel) aber mit 101 Prozent. In Aufwärtsphasen liegt die Partizipationsrate konzentrierter Portfolios bei 101 Prozent, von breiten Portfolios bei 107 Prozent. Konzentrierte Portfolios schützen also etwas mehr nach „unten“, als dass sie nach „oben“ gegenüber ihren breiten Pendants verlieren. Einsichtig ist auch, dass der Grenznutzen der hundertsten Aktie für die Stabilität des Portfolios deutlich geringer ist als der der fünfundzwanzigsten Aktie. Für die Zukunft zu beachten ist, dass die Argumente für Portfolios mit 80 Titeln und mehr, bedingt durch die mit der fortschreitender Passivierung von Aktienportfolios und diverser Krisen einhergehenden höheren Korrelation von Aktien, untereinander nicht besser werden. Eine geringe Dispersion schafft aus Sicht von Kristian Heugh eher noch langfristig Einstiegschancen für gute Stockpicker, da dann die „Perlen“ weniger offensichtlich sind.

Ein Blick auf die für konzentrierte Aktienportfolios gewählten Regionen und Sektoren lässt keine „Lieblinge“ erkennen. Lediglich ein Schwerpunkt auf „Konsum“ ist zu erkennen. Dieser wird mit Basis- und zyklischen Konsumgütern oder Nicht-Basiskonsumgütern aber auch recht unterschiedlich gelebt. Interessanterweise hat Kristian Heugh von Morgan Stanley Schwerpunkte auf IT gelegt und bei den Einzeltiteln auf Facebook (fast neun Prozent des Fonds), Amazon und Google. Er analysiert diese Titel aber sehr aus dem Blickwinkel des Konsumenten heraus. Es überrascht damit nicht, dass keine Aktie in den Top Drei der verschiedenen Fonds zweimal auftaucht. Schwerpunkte liegen in den Bottom-up-Ansätzen dafür auf Blue Chips und den Investmentstilen. „Eine Diversifikation nach Faktorprämien ist wichtiger als eine Sektor- oder eine regionale Diversifikation“, erklärt dazu Boris Jurczyk. Der Berenberg-Fondsmanager achtet neben der Bewertung insbesondere auf das Momentum einer Aktie. Dies führt zu der Besonderheit für einen konzentrierten Fonds, dass der Turnover relativ hoch ist. Eine weitere Besonderheit ist die Regel, dass alle drei Wochen ein Rebalancing stattfindet, so dass alle Titel gleichgewichtet sind. Mehrheitlich wird von konzentrierten Portfolios aber eine Ausrichtung auf eine Kombination von „Growth“ und „Quality“ verfolgt. Dabei zielt Quality laut den Befragten vor allem auf Aspekte wie „Marktstellung“, „Stabilität bei Renditen“ und „Cashflow-Generierung“ sowie „Bilanzsolidität“ ab, was offenbar den Überraschungseffekt eindämmen soll. Das wohlbekannte Bonmot, nicht alle Eier in einen Korb zu legen, lässt sich mit Blick auf Quality so interpretieren, dass man eben nur besonders robuste Eier in einem Korb spazieren tragen sollte. Dann reichen auch weniger Eier. „Value“ bleibt dagegen mit der Komponente, dass der Preis der Wachstumsaktie angemessen sein muss, nur eine Nebenrolle. Eine Ausnahme ist der Staufer-Dividendenfonds von First Private, der etwa 35 Aktien gleichgewichtet mit „ausgeprägtem Value-Charakter“ hält. Dabei achtet First Private auf eine ausgewogene Länderquote. Betont wird von den Asset Managern auch die Langfristigkeit des Ansatzes.

Deutsche institutionelle, sprich bilanzorientierte, Anleger werden bei langfristigen Aktienansätzen zögern, bei denen im Grunde nur die Stilausrichtung auf Qualitätsaktien und der mehrjährige Zeithorizont vor einer negativen Kursentwicklung schützen sollen. Der hohe Tracking Error erschwert zudem effiziente Absicherungen und birgt obendrein noch Peergroup- und damit Karriererisiken. Offen ist auch, ob die Gremien bereit sind, beim Thema „Diversifikation“ umzudenken. Mit Sympathie begleitet der regulierte Investor jedoch den Umstand, dass laut den AB-Statistiken konzentrierte Aktienportfolio gerade in schwachen Märkten besonders gut abschneiden. „Unser konzentrierter Ansatz überzeugt insbesondere in fallenden Märkten und weist auch gute Werte für die Volatilität und den Value-at-Risk auf. Damit punkten wir immer ziemlich schnell bei den Controllern des Investors“, erklärt Boris Jurczyk. Dass Risikobudgets und Eigenkapital für aktive Aktienrisiken effizient genutzt und aktive Gebühren auch für aktives Management bezahlt werden, macht sich bei der Präsentation konzentrierter Produkte ebenfalls gut. Apropos Produktpräsentation: Investoren, die an Konzentration glauben, sollten darauf achten, dass wirklich nur ein Verantwortlicher entscheidet, welche Aktien selektiert werden. Je größer das Investmentteam, desto größer die Gefahr, dass das Portfolio aufgrund unterschiedlicher Ideen der Teammitglieder letztlich mehr Aktien enthält als eigentlich nötig wären. „Wer einen ganzen Strauß an schlauen Leuten beschäftigt, tendiert dazu, den Markt zu replizieren. Der Konsensus ist aber bereits in den Markt und die Indizes eingepreist“, so Andrej Brodnik von Jupiter. Beispielsweise besteht das Team des Aktienfonds Jupiter European Growth Sicav nur aus drei Experten. Auch bei den Verantwortlichen kann sich also eine Konzentration (auf Qualität) auszahlen.

Von Patrick Eisele

portfolio institutionell, Ausgabe 12/2015

Schreiben Sie einen Kommentar