Neue Realität, neue ZZR-Formel

Zinszusatzreserve (Grafik: Assekurata)

Die Zeiten haben sich geändert, die Formel zur Berechnung der ZZR spiegelt die reale Welt nicht mehr wider. Eine nicht alltägliche Koalition aus GDV und BdV fordert Anpassungen.

Die Formel zur Berechnung der Zinszusatzreserve spiegelt die reale Welt längst nicht mehr wider. Diese unverhältnismäßige Belastung für die deutschen Versicherer mahnte Jörg Fürstenwerth, Vorsitzender der Geschäftsführung beim Gesamtverband der Deutschen Versicherungswirtschaft (GDV), in dieser Woche in seiner Kolumne im GDV-Newsletter an. Branchenweit hat die Zinszusatzreserve (ZZR) bis Ende 2016 ein Volumen von rund 45 Milliarden Euro erreicht. Für das laufende Jahr erwartet der Verband bis zu 20 Milliarden Euro, sprich, einen Anstieg der ZZR auf rund 65 Milliarden Euro.

Als die ZZR im Jahr 2011 eingeführt wurde, war die Intention, dass sich die Versicherer gegen das schwache Zinsumfeld rüsten. Nach Fürstenwerths Ansicht herrschte damals „gleichsam noch ein Hochzinsumfeld“. „Die heute üblichen massiven Interventionen der Europäischen Zentralbank an den Anleihemärkten, die mittlerweile 30 Prozent aller Staatsanleihen Europas hält und privaten Investoren mit Niedrigzinsangeboten unlautere Konkurrenz macht, hätte sich wohl kaum jemand vorstellen können. Entsprechend wurde die Formel zur Berechnung der Zinszusatzreserve auf Basis ganz anderer Zinsszenarien aufgestellt, als die, die nunmehr eingetreten sind“, kritisiert der GDV-Geschäftsführer.

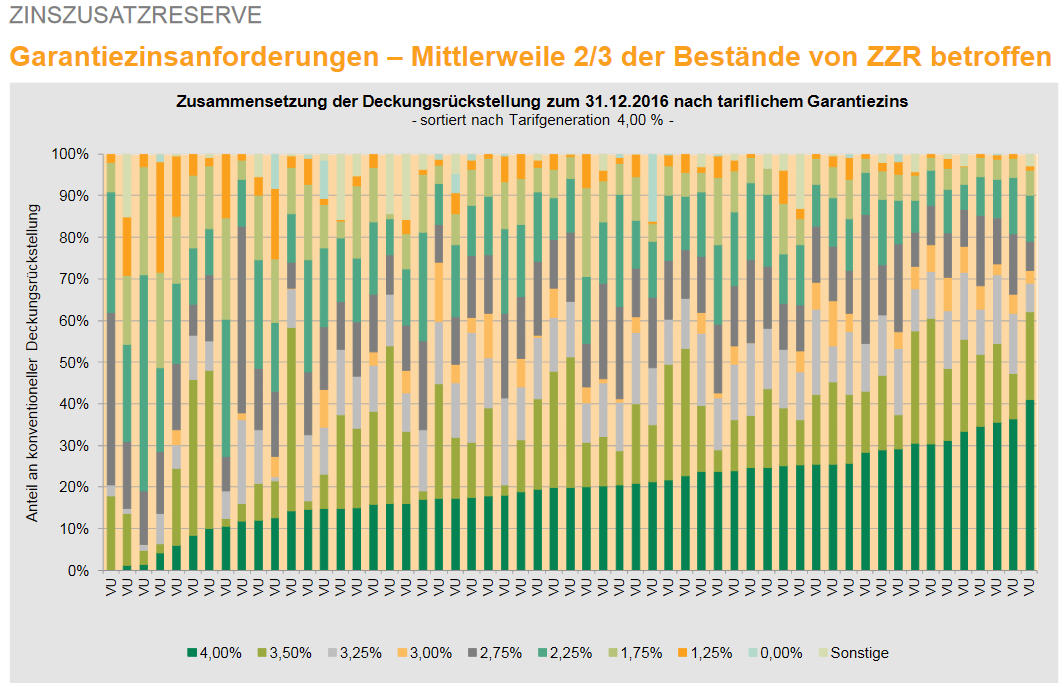

Die Versicherer müssen inzwischen für fünf Tarifgenerationen – 4,0 Prozent, 3,50 Prozent, 3,25 Prozent, 3,0 Prozent und 2,75 Prozent Garantiezins – die ZZR bilden, da der Referenzzins 2016 auf 2,54 Prozent gesunken ist. Nach Angaben der Rating-Agentur Assekurata beträgt der Anteil dieser Tarife im Bestand rund zwei Drittel. Wie die Rating-Agentur weiter berechnet hat, hat die ZZR zu einer Entlastung der Garantienanforderungen um durchschnittlich 0,6 Prozentpunkte geführt. Die ZZR hilft den Versicherern also, die eingegangenen Verpflichtungen zu erfüllen, drückt jedoch auf die laufenden Garantien. Sie liegen laut Assekurata 2016 bei durchschnittlich 2,32 Prozent, ohne ZZR wären es 2,89 Prozent. „Dies zeigt, dass die Zinszusatzreserve ökonomisch wirkt und die bilanzielle Widerstandsfähigkeit der Anbieter messbar stärkt“, erläutert Lars Heeremann, Bereichsleiter Analyse und Bewertung von Assekurata.

Ein sinnvolles Verfahren wird unsinnig

Dem hält der GDV-Geschäftsführer in seiner Kolumne jedoch die stagnierende Ertragskraft der Anlageportfolien entgegen, die die Branche zunehmend dazu zwingt, Bewertungsreserven zu realisieren. „Und genau an dieser Stelle wird das eigentlich sinnvolle Verfahren heute ausgesprochen unsinnig, und zwar aufgrund seiner nicht mehr zeitgemäßen Berechnungsgrundlage. Es zwingt unsere Branche zu kostenträchtigen Umschichtungen der Anleiheportfolien, ohne dass dadurch per Saldo mehr Reserven gebildet werden können“, so Fürstenwerth. Er sieht an dieser Stelle den Gesetzgeber in der Verantwortung und fordert mehr Zeit für die Versicherer und den Aufbau der ZZR aus ihren laufenden Erträgen.

Aus dem Finanzministerium kommt laut Fürstenwerth in dieser Frage jedoch eine „spürbare Zurückhaltung“. Das kann er nicht verstehen, weil mit dem Festhalten an der bestehenden Formel keine zusätzliche Sicherheit geschaffen werde. Das Gegenteil sei der Fall. „Es ist nicht ausgeschlossen, dass Unternehmen durch den Zwang, den ihnen eine tradierte Formel aufbürdet, in Nöte gebracht werden: Versicherer, die aufgrund ihrer Ertragskraft die eingegangenen Zinsgarantien ohne Probleme erfüllen könnten“, schreibt der GDV-Geschäftsführer.

Fürstenwerth nutzt seine Kolumne, um den Gesetzgeber an seine Verantwortung zu erinnern. Diese bestehe nicht nur darin, Regeln adäquat aufzustellen, sondern diese bei Bedarf auch an die sich verändernde (Zins-) Welt anzupassen. Dass der Gesetzgeber dazu in der Lage ist, habe dieser bereits bewiesen. Eine andere Formel, nämlich die für die Berechnung der Pensionsrückstellungen, sei aufgrund des extremen Niedrigzinsumfeldes bereits geändert worden. „Damit wurde den betroffenen Unternehmen mehr Zeit verschafft, um sich an die neue Realität anzupassen“, so Fürstenwerth. Zeit, die er auch für seine Versicherer wünscht: „Für uns Versicherer ist eine ähnliche Justierung überfällig.“ Gänzlich ad absurdum geführt werde das Ganze übrigens durch eine nicht sachgerechte Verzahnung mit dem neuen Aufsichtsregime Solvency II, merkt der GDV-Geschäftsführer abschließend an.

GDV und BvD sind sich einig

Interessanterweise schafft die Forderung nach einer neuen Formel zur Berechnung der ZZR eine nicht alltägliche Koalition, wie der GDV selbst feststellt. Denn nicht nur der Verband der deutschen Versicherer hält das bisherige Vorgehen für unpassend, sondern auch die Verbraucherschützer kritisieren die Regeln für die Reservepufferbildung. „Durch die Zinszusatzreserve werden dem Überschusssystem Milliarden entzogen, den Verbrauchern vorenthalten und verhindern so eine rentable Altersvorsorge“, erklärte Axel Kleinlein, Vorstandssprecher im Bund der Versicherten (BdV). Deshalb fordert der BdV von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) dringend, für eine Lockerung der gesetzlich vorgeschriebenen überzogenen Reservebildung zu sorgen. Durch die ZZR würden die gut verzinsten Altverträge auf Kosten der jüngeren Verträge subventioniert. Bei der ZZR handele es sich um nichts anderes als um eine Zwangsumlage, die den kapitalgedeckten Charakter der Lebensversicherung ad absurdum führe.

portfolio institutionell newsflash 10.02.2017/Kerstin Bendix, Hans Pfeifer

Schreiben Sie einen Kommentar