S passt auch Versicherungskonzernen

Marc Schwetlik (Bild: Bayerische Leben) Performance-Vergleich

Deutschland blamierte sich beim Eurovision Songcontest, kommt in der Fußball-Champions-League seit Jahren nicht mehr über das Halbfinale hinaus und ist auch nicht mehr Papst. Champion ist Deutschland dagegen bei den Hidden Champions.

Eine Vielzahl an spezialisierten und innovativen Mittelständlern ist in der Welt zu Hause, aber in Deutschland beheimatet – aber auch in den deutschen Small- und Midcap-Indizes, die den Dax-30 schlagen. Diese Outperformance ist trotz höherer Vola auch für die Kapitalanlage von Versicherungen interessant.

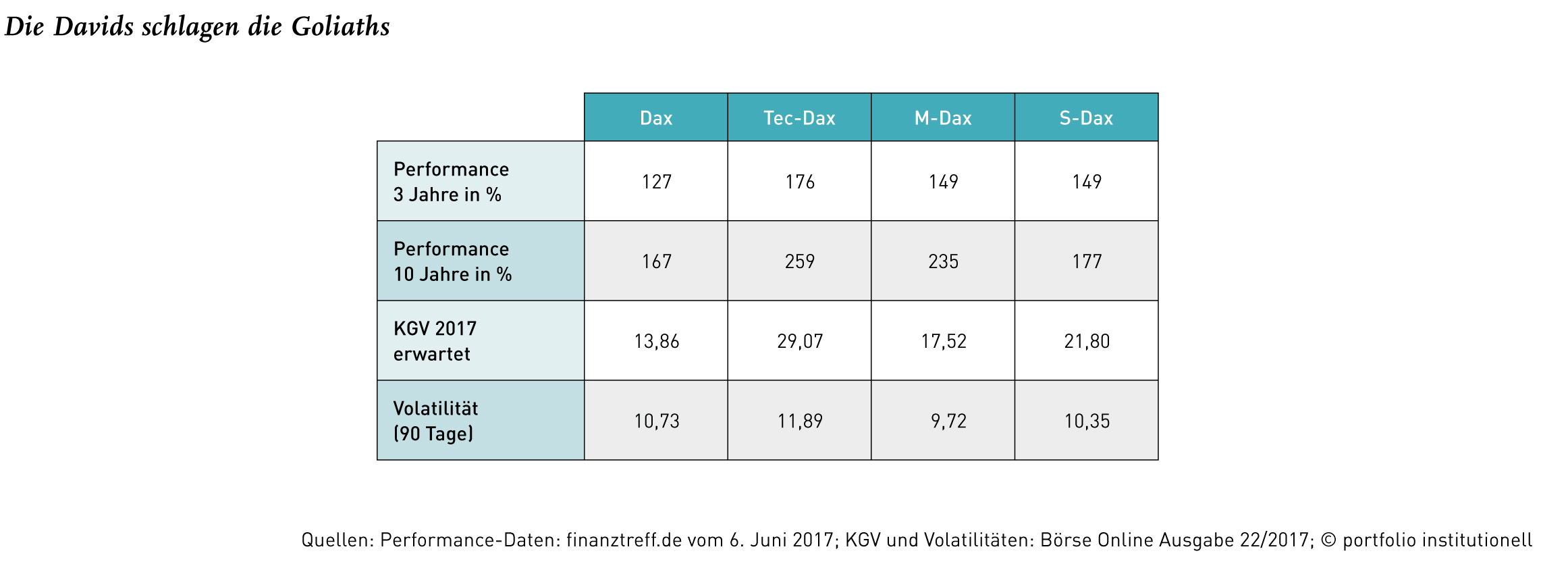

Die unbekannten Weltmarktführer tüfteln an einzigartigen Produkten in engen Marktnischen und produzieren in hoher Fertigungstiefe. Hidden Champions finden sich auch in anderen Ländern, sind aber besonders oft auf der Schwäbischen Alb, in Ostwestfalen oder Oberbayern ansässig. Mit über 1.500 Unternehmen ist der deutschsprachige Raum die Kernregion der Hidden Champions. Ansässig sind einige dieser Unternehmen auch in den Nebenwerte-Indizes M-Dax, Tec-Dax und S-Dax, die den Dax-30 in den vergangenen 36 Monaten um 22 bis 49 Prozentpunkte und in den vergangenen 120 Monaten um zehn bis 92 Prozentpunkte outperformten.

Entsprechende Aktienansätze werden von den deutschen Big-4-Asset-Managern offeriert, wobei Allianz GI Small-Cap-Ansätze auf europäischer, asiatischer und US-Ebene verfolgt. Das Haus stockte vor kurzem das europäische Mid- und Small-Cap-Team auf neun Fondsmanager auf. Ebenfalls zu nennen ist der langjährige Small-Cap-Spezialist Lupus Alpha oder die Boutique FPM Frankfurt Performance Management. Seit August 2015 ist auch der DJE – Mittelstand & Innovation erwerbbar, der 2017 bis Anfang Juni um immerhin 25 Prozent zulegen konnte.

Aktuell attraktive Asset-Klassen aufzuspüren, fällt auch einem größeren Single Family Office schwer. Als derzeit noch am interessantesten befunden – auch weil nach einem Unternehmensverkauf wieder Platz in der „Deutschland-Schublade“ ist – wurde jedoch das Hidden-Champion-Thema. Gerade Unternehmerfamilien sind eben für die Geschäftsmodelle von Marktführern mehr zu begeistern als für Blue-Chip-Benchmark-Schmuser-Ansätze. Interessiert an Nebenwerte-Investments sind aber nicht nur unternehmerisch denkende Family Offices. „Für Family Offices wäre ein High-Conviction-Small-Cap-Ansatz attraktiv. Eine starke Nachfrage nach einem solchen Produkt kommt aber vor allem von den Fondsselektoren bei Banken“, so Tim Albrecht, leitender Fondsmanager für deutsche Aktien bei der Fondsgesellschaft DWS.

Dieser Aussage entspricht eine von Axa IM im Januar 2017 in Auftrag gegebene weltweite Umfrage unter 153 sogenannten Fondskäufern. Von diesen Fondskäufern halten es 52 Prozent für schwierig, einen geeigneten Small-Cap-Manager zu finden. Für 51 Prozent ist mangelnde Liquidität das Haupthindernis bei Small-Cap-Investitionen. Immerhin 43 Prozent fürchten aber auch die Volatilität von niedrig kapitalisierten Aktien. „Für Small Caps gibt es tendenziell zu wenig Research, und die Preisbildung ist weniger effizient“, beschreibt Matthew Lovatt, Business Developer bei Axa IM die Besonderheiten dieses Aktiensegments. „Wir glauben aber, dass es am Small-Cap-Markt interessante Möglichkeiten gibt und sich eine höhere Gewichtung der Asset-Klasse gerade im derzeitigen Weltwirtschaftsumfeld auszahlen kann.“ Davon gehen auch die befragten Fondskäufer in verstärktem Maße aus. Hatten im Jahr 2016 noch „nur“ 33 Prozent der weltweit befragten Fondskäufer erklärt, dass sie in Small Caps investieren wollen, waren es im Januar dieses Jahres mit 60 Prozent nämlich gemäß den Umfrageergebnissen fast doppelt so viele.

Bilanzsensitiven Versicherern fällt es jedoch schwer, insbesondere durch konzentrierte Portfolios die sowieso hohe Volatilität von Nebenwerten noch durch ein konzentriertes Portfolio zu hebeln. Auch deshalb, da Hedges in diesem Segment schwierig sind. Albrecht: „Auf die Frage nach Absicherungen haben wir keine einfache Antwort. Mit den kurzfristigen Schwankungen muss man sich anfreunden können.“ 2008 kamen Nebenwerte noch mehr unter Druck als Large Caps, erholten sich aber auch wieder schneller, was wiederum interessante Timing-Chancen eröffnete.

Die gefürchteten Schwankungen sind insbesondere für bilanzsensitive Inverstoren Herausforderungen für das Risikomanagement. „Durch eine geschickte Asset-Allokation lassen sich gegebenenfalls höhere Volatilitäten bei Small Caps sehr gut abfedern“, teilt Allianz GI allerdings mit. Die Allianz-Tochter managt rund 2,5 Milliarden Euro dedizierte europäische Small- und Micro-Cap-Portfolios für Versicherungen, in erster Linie Allianz-Gesellschaften. Darüber hinaus finden sich Small Caps auch in All-Cap-Portfolien, die Allianz GI für Versicherungen managt.

Beim Small-Cap-Kalkül stehen die Überrenditen und die Alpha-Komponente bei den Versicherungen im Vordergrund. Eine weitere Überlegung kann aber auch das geringere Exposure zu Finanzwerten sein. Laut Allianz GI ist das Interesse an Aktien ex-Financials aber auch bei Large Caps gegeben. Als ein Argument pro aktives Management führt der Asset Manager der Allianz neben dem Alpha die bei Aktieninvestments oft bestehenden spezifischen Vorgaben an, „die sich zum Teil aus dem regulatorischen Umfeld ergeben aber auch aufgrund von Vorgaben zur Bilanzsteuerung und kundenindividuellen Vorgaben, unter anderem bezüglich ESG-Aspekten“.

Die höhere Vola wirkt sich nicht zuletzt auf die SCR-Anforderungen nach Solvency II aus. Dem begegnet beispielsweise die FPM Frankfurt Performance Management AG in Zusammenarbeit mit Universal-Investment mit speziellen Kapitalanlage-Reportings nach Solvency II. Drei Versicherer rufen diese Reportings laut Vorstand Thomas Seppi regelmäßig ab, davon zwei für den Small- und Mid-Cap-Fonds von FPM. Ermittelt wird in diesem Reporting praktisch auf Einzeltitelebene das Aktien-Exposure minus Hedges und minus Dividendenansprüche plus eventuelle FX-Risiken. Das Ergebnis wird wiederum mit den für OECD-Aktien vorgesehenen 39 Prozent multipliziert.

Versicherungskammer sucht über Small Cap Small Buyouts

Interessant ist an Small Caps insbesondere für Fixed-Income-Investoren die zur Diversifikation beitragende Growth-Story beziehungsweise das höhere Gewinnwachstum. Primär ist aber, auch bei Small Caps, gerade im Niedrigzins der ordentliche Ertrag. Zur knapp 20-prozentigen Beteiligung an der börsennotierten Indus Holding AG teilt die Versicherungskammer Bayern (VKB) 2016 mit, dass das Ziel dieser Beteiligung sowie aller weiteren Beteiligungen eine stabile Dividendenrendite auf ein breit diversifiziertes Beteiligungsportfolio sei. „Dieses Ziel wurde bislang stets erreicht: Bezogen auf den durchschnittlichen Einstandskurs des Konzerns VKB liegt die Dividendenrendite seit 2010 knapp über fünf Prozent.“ Für 2016 wurde die Dividende je Aktie um 15 Cent auf 1,35 Euro erhöht. Indus sieht sich als Spezialist für nachhaltige Unternehmensbeteiligung und -entwicklung im deutschsprachigen Mittelstand. Die derzeit 44 Töchter zeichnen sich laut Indus „besonders durch ihre starke Stellung in speziellen Nischenmärkten aus“.

Zu Volatilität und Regulierung teilt die VKB mit, dass der Konzern nach HGB bilanziert und die Indus-Beteiligung als langfristige Anlage im Anlagevermögen hält sowie, dass die Indus-Aktien gemäß den Regeln von Solvency II einem 39-prozentigen Stresstest unterliegen. Die VKB ist seit 2010 Aktionär bei Indus.

Die Bayerische baut Hidden-Champion-Portfolio auf Ebenfalls in München ansässig, mit Dividendenfokus und in mittelständische Champions investierend ist die Neue Bayerische Beamten Lebensversicherung AG, die unter der Marke „die Bayerische“ firmiert.

Die Bayerische Leben fährt, auf Marktwertbasis, mit 13,4 Prozent Ende Q1 eine sehr hohe Aktienquote. Diese wird allerdings noch durch Out-of-the-Money-Puts abgesichert. Die Aktienzielquote liegt bei zehn Prozent. „Unsere Asset Allocation ist sehr innovativ und im Schnitt sehr viel dynamischer als die der Branche“, erklärt CIO Marc Schwetlik nicht zu Unrecht. Denn investiert sind die 626 Millionen Euro (Buchwerte) der Lebensversicherung auch in Private Equity, Infrastruktur, Renewables, Private Debt und in Realkredite.

Mandatiert hat die Bayerische vier Aktienmanager, wovon drei auf laufende Erträge geeicht sind. Chief Investment Officer Schwetlik: „Als Versicherer brauchen wir die laufenden Erträge aus Dividenden und dem Schreiben von Optionen, um jährlich den Rechnungszins an die Kunden auszuzahlen und um die Put-Optionen zu finanzieren.“ Eine Ausnahme ist das Aktienmandat Nummer vier. Gesucht wurde ein Mandat mit einem Schwerpunkt auf deutsche Small Caps.

Gefunden wurde der Sustainable Hidden Champion aus dem Hause Avesco. Ziel des Ansatzes ist es, über Investitionen in Small und Mid Caps mit nachhaltigem Geschäftsmodell einen langfristigen Vermögenszuwachs zu erwirtschaften, bewirbt Avesco die Growth-Story. Investiert werden solle ausschließlich in europäische Aktien börsennotierter Unternehmen, die in ihrer Nische als Kontinental- oder Weltmarktführer gelten. Investiert ist der Fonds relativ gleichverteilt in knapp 70 Unternehmen. Zu den Top-Positionen zählen Uzin Utz und die Energiedienstholding.

Angesprochen hat die Bayerische primär die Hidden-Champion-Komponente. „Diesem Thema wollten wir eine Chance geben. Schließlich basiert die deutsche Wirtschaftsleistung zu einem großen Teil auf dem Mittelstand“, so Schwetlik. Auch ohne langen Track Record – die Strategie wurde erst 2015 aufgesetzt – wurden zunächst drei Millionen Euro über die Master-KVG beziehungsweise 0,5 Prozent der Versicherungsgelder investiert. Heute sind es 1,2 Prozent. Ziel ist für alle vier Mandate eine Anlagequote von jeweils 2,5 Prozent. Aber auch die ESG-Konformität ist von wachsender Bedeutung.

Sympathisch war der Bayerischen, dass der Fonds keinem Best-in-Class folgt, welches beispielsweise in der Ölbranche die anscheinend noch die saubersten Schmutzfinken selektiert. Avesco praktiziert mit der Ö²SE-Methode ein nach eigener Auskunft exploratives Analyseverfahren, welches die Nachhaltigkeit von Geschäftsmodellen unter den Aspekten Ökonomie, Ökologie, Soziales und Ethik betrachtet. Etwas nachgelagert scheint dabei jedoch die Governance, was sich ein Stück weit darin widerspiegelt, dass beispielsweise mit der KTG Agrar ein Ausfall zu verkraften war. Trotzdem: In den vergangenen zwölf Monaten legte der Fonds um 22 Prozent zu. „Die Performance machte vergangenes und dieses Jahr sehr viel Spaß“, sagt Marc Schwetlik.

Noch zeigte der Small-Cap-Ansatz aber auch noch nicht sein Gesicht in Abwärtsphasen, denen man sich als institutioneller Investor nur durch frühzeitiges Verkaufen entziehen kann. „Die Illiquidität stellt gerade bei Small Caps ein gewisses Risiko dar. Solide Unternehmen werden sich dann aber auch wieder erholen“, sagt Schwetlik. Mit den Eurostoxx-50-Eurex-Optionen im Overlay der Bayerischen lassen sich Nebenwerte auch nicht effektiv hedgen. Schwetlik sieht es pragmatisch: „Besser als nichts. Das Absicherungs-Gap müssen wir in diesem Aktiensegment in Kauf nehmen. Auch weil für uns die Liquidität der Optionen wichtiger als ein exakter 1:1-Hedge ist.“

Schwetlik weist zudem an dieser Stelle darauf hin, dass das Risiko mit Blick auf das Volumen überschaubar bleibt. Wesentlich ist für die Bayerische auch, dass die Optionen länger als 15 Monate laufen, so dass der Hedge auf das SCR anrechenbar ist.

Umgesetzt hat die Bayerische das Mandat in einem Spezialfonds, in dem Avesco als Advisor die Strategie seines Publikumsfonds parallel umsetzt. Schwetlik: „Wir zahlen eine Fee, wie sie für institutionelle Aktienmandate üblich ist. Allerdings kommen Kosten für die Nachhaltigkeits-Rating-Agentur hinzu.“ In der Regel sind die Kosten für das Management von Nebenwerten höher als für Blue Chips. Ein Grund für höhere Kosten ist, dasss es oft Boutiquen mit entsprechenden Fixkosten sind, die sich mit Nebenwerten beschäftigen, und dass sich diese Fixkosten auch nicht ohne weiteres skalieren lassen.

Ein zweiter Grund ist das Research. „Natürlich ist das Research bei einem Mischkonzern wie Siemens sehr aufwendig. Aber zu Siemens existiert bereits viel Research und der Siemens-Vorstand ist auch nicht unbekannt“, erklärt Tim Albrecht. Erläuternd fügt der Fondsmanager hinzu: „Bei einem Nebenwert muss man sich die nötigen Informationen oft selbst erarbeiten und für Unternehmensbesuche in den Regionen Zeit und Geld investieren.“

Allerdings ist das Research-Argument lange nicht mehr so groß wie früher. Dank einer gewachsenen Zahl an Small-Cap-Analysten sind die Ineffizienzen geschrumpft. Albrecht verweist auf den Schmierstoffspezialisten Fuchs Petrolub, dessen Aktien zu Neuer-Markt-Zeiten mit einem KGV von sechs vor sich hin schlummerten. Seit 2006 betrug übrigens das jährliche Dividendenwachstum bei den Vorzügen 21 Prozent und das KGV für 2018 liegt bei 24. Auch auf Grund der abnehmenden Informationsineffizienzen sieht Tim Albrecht derzeit bei Asset Managern den Trend, dass man sich durch Shareholder Activism – Stichwort „Stada“ – oder durch Special-Situation-Strategien – Stichwort „Squeeze-outs“ – vom Markt abzugrenzen versucht.

Mifid II forciert Informationsineffizienzen

Möglicherweise ist künftig aber auch wieder mit mehr Informationsineffizienzen zu rechnen: Albrecht und Thomas Seppi verweisen auf Mifid II. Diese Richtlinie, so Seppi, führe dazu, dass das „unbundling“ – sprich die Herstellung der Unabhängigkeit zwischen verschiedenen Geschäftsfeldern eines Unternehmens – von Research die Erträge der Banken reduzieren wird. Seppi: „Dort wo die Liquidität geringer ist, nämlich bei Small und Mid Caps, werden Banken ihre Research-Kapazitäten reduzieren. In der Folge werden Informationsineffizienzen, die Size-Prämie aber auch die Volatilität zunehmen.

Preisineffizienzen bedeuten für den Investor, das nur eigene Erfahrung, Unternehmensnähe, fundierte Analysen und aktive Entscheidungen die Risiken signifikant reduzieren. Dieses bedingt wiederum, dass Risikoauswertungen wichtiger werden, zumal für Small und Mid Caps passives oder quantitatives Investieren schon aus Liquiditätsgründen nicht preiswert umsetzbar ist.“

Faktorprämien bieten mehr Potenziale als passive Anlagen

Senken lassen sich die Kosten durch passive Strategien. Laut Morningstar ist für Euroland die Auswahl an Small- und Mid-Cap-ETFs jedoch weitaus überschaubarer als bei Standardwerten, Dividendenindizes oder Emerging Markets. Dominiert wird das Angebot von Stoxx und MSCI. Die Kosten beginnen bei 20 Basispunkten. Noch einseitiger wird es auf globaler Ebene. Hier dominiert der MSCI World Small Cap Index, der jedoch zu 60 Prozent in US-Nebenwerte investiert.

Bleiben Faktor-Strategien: Allerdings sollte die Size-Prämie mit steigender Informationseffizienz sinken, so dass deren Existenz nur mehr durch das höhere Liquiditätsrisiko angenommen werden kann. Im Elfenbeinturm scheinen sich die Gelehrten zu streiten, ob die Size-Prämie noch nachweisbar ist oder gar eine sehr hohe Sharp-Ratio aufweist. Teilweise dürfte die Rendite auch aus der Gleichgewichtung-Faktorprämie stammen. Bei Avesco wird im Fonds zum Beispiel keine Aktie mit mehr als drei Prozent gewichtet. Ein Vorteil der Bayerischen ist, dass man für eine Gleichgewichtung kein zu großes Volumen fährt. Prinzipiell dürften institutionelle Anleger gerade in volatilen Asset-Klassen gleichgewichtete Einzeltitel mit Sympathie begleiten.

Über ein Portfolio an Boutiquen in Small Caps

Eine Idee kann bei größeren Volumina auch sein, ein Portfolio aus verschiedenen europäischen Boutiquen wie beispielsweise Lupus Alpha, La Financière de l’Echiquier (LFDE), Montanaro oder Kempen aufzubauen und deren Spezialisierung beziehungsweise Home Bias auf deutsche, französische, britische und niederländische Nebenwerte zu nutzen. „Die Gefahr, dass es zu Überschneidungen bei den Einzeltiteln kommt, ist sehr gering“, sagt Markus Alefelder von LFDE. Ein fertiges Produkt gibt es vom französischen Asset Manager Sycomore, der in diesem sechs Asset Manager und deren lokale Small-Cap-Expertise bündelt. Deutsche Nebenwerte werden im Synergie Smaller Cies von FPM gemanagt. „Sehr wertvoll ist der regelmäßige Austausch dieser Asset Manager, insbesondere zu Branchen und einzelnen Geschäftsmodellen“, so Thomas Seppi von FPM. Die Alternative zu den spezialisierten Fondsmanagern einer Boutique ist ein großer Asset Manager, der in seinen hauseigenen Researchteams die entsprechenden Analysten beschäftigt.

Offensichtlich ist jedoch, dass die Gebühren für aktives Management mit Blick auf Renditeerwartungen und Volatilitäten gut investiertes Geld sind. Ob diese Renditeerwartungen auch für die Zukunft fortgeschrieben werden können, kann man angesichts von KGVs für 2017 von 22 (S-Dax) und 29 (Tec-Dax) bezweifeln. Die „Top-5-KGVs“ in diesen beiden Indizes beginnen für 2018 bei 34 beziehungsweise bei 41. Allerdings sind die Wachstumsraten vieler der in diesen Indizes gelisteten Unternehmen auch nicht zu verachten.

Von Patrick Eisele

portfolio institutionell, Ausgabe 06/2017

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar