Schlank und frei

High-Conviction-Strategien im Überblick

Dass man nicht alle Eier in einen Korb legen soll, ist eine bekannte Binse. Bekannt ist aber auch, dass nur wenige Aktien es schaffen, den Markt nach oben zu ziehen. Genau diese Zugpferde ausfindig zu machen, trauen sich Asset Manager konzentrierter Portfolien zu.

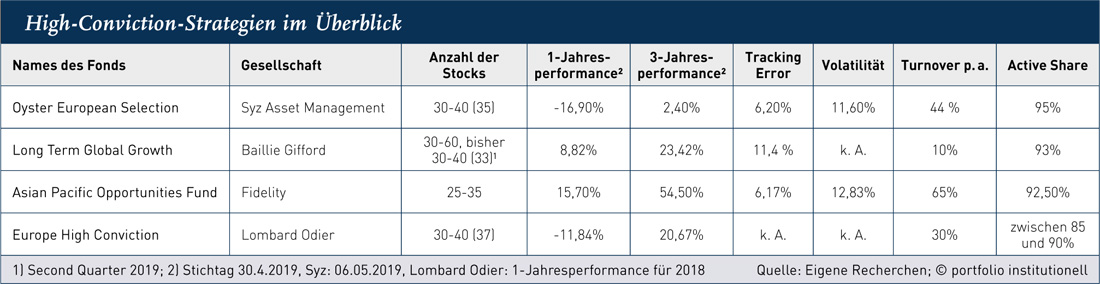

Die Long-Term-Global-Growth-Strategie bei Baillie Gifford existiert seit dem Jahr 2004. Der Fonds verwaltet aktuell 31 Milliarden Euro, bestehend aus einem konzentrierten Portfolio mit 33 Titeln (seit Auflegung im Durchschnitt zwischen 30 und 40). Er zeichnet sich durch einen sehr langfristigen Investmentansatz aus, der auf Wachstumstitel setzt: Die durchschnittliche Haltedauer der Aktien im Long Term Global Growth beträgt zwischen sieben und zehn Jahren. „Der Kern unseres Ansatzes ist es, Zeit und Geduld mitzubringen“, sagt der Niederlassungsleiter Deutschland David Gaschik. „Wir nehmen an, dass die von uns gehaltenen Unternehmen ihren Wert innerhalb von fünf Jahren mindestens verdoppeln können.“

So ist der schottische Asset Manager stark in Unternehmen wie Amazon, Facebook, Tencent, Illumnia oder Alibaba investiert. Zudem ist er seit Kurzem nach Elon Musk zweitgrößter Aktionär bei Tesla. „Tesla ist für uns kein reiner Automobilkonzern. Es geht bei Tesla vielmehr um die Speicherung und Distribution von Energie sowie autonomes Fahren. Wir glauben, dass das Unternehmen das Potenzial hat, in Zukunft weiter zu wachsen.“ Darüber hinaus müssen Kunden beim Baillie Gifford Long Term Global Growth aber eine hohe Volatilität des konzentrierten Portfolios hinnehmen. „Wir möchten Kunden gewinnen, die einen gewissen Tracking Error ertragen. Niemand braucht Asset Manager, die nur an ihrer Benchmark kleben“, sagt Partner Stuart Dunbar und Niederlassungsleiter David Gaschick ergänzt: „Volatilität ist für uns nichts schlechtes. Der Tracking Error ist aus unserer Sicht ein völlig falsches Instrument zur Risikomessung, wenn man als Investor eine langfristige Growth-Strategie verfolgen möchte. Wir glauben, dass Risiken von großen Indexwerten vielmehr darin bestehen, dass sie durch die Geschäftsmodelle von immer disruptiveren Unternehmen in Bedrängnis geraten. Das sind die eigentlichen Risiken.“ Gemanagt wird der Fonds von einem achtköpfigen Investmentteam, über die Portfoliokonstruktion entscheiden die vier Portfolio Manager. „Daneben gibt es noch acht Produktspezialisten, die Kunden treffen, um den Portfolio Managern den Rücken frei zu halten“, so Gaschik.

Viele Köche verderben den Brei, lautet ein deutsches Sprichwort. High-Conviction-Strategien bevorzugen daher oftmals, die Zahl der Entscheider auf ein Minimum zu begrenzen, um ihre Überzeugung auch klar zu vertreten. Bei Fidelity zum Beispiel werden die Entscheidungen über die Aktienauswahl von einer Person getroffen, auch wenn der Portfolio Manager von einem Team aus rund 300 Aktien- und Bond-Analysten beim Research unterstützt wird. „Es gibt im Englischen den Spruch: Ein Kamel ist ein Pferd, das von einem Ausschuss entworfen wurde. Vor diesem Hintergrund verfolgen wir einen Ein-Personen-Ansatz, selbst mit zwei, drei Entscheidern würden wir unsere High Conviction verwässern“, sagt Gary Monaghan, Investment Director Asian Equities bei Fidelity International.

Downside-Risiko richtig einschätzen

Und auf die Frage, wie viel Diversifikation nötig ist, hat Monaghan eine ambitionierte Antwort: „Die Portfoliotheorie besagt, dass man bereits mit 18 zufällig ausgewählten Aktien eine ausreichende Diversifikation erreichen kann. Unter 20 Aktien zu gehen, wäre aus unserer Sicht aber etwas zu riskant. 25 Titel sind angemessen, während über 35 eine Reduzierung der Überzeugung bedeuten würde. Denn jeder Titel soll einen bedeutenden Beitrag zur Performance des Gesamtportfolios leisten“, sagt Monaghan. „Worauf es bei konzentrierten Strategien vor allem ankommt, ist sowohl die Performance-Treiber zu erkennen als auch das Downside-Risiko jeder einzelnen Aktie richtig einzuschätzen.“ Jede Position im Asian Pacific Opportunities Fund nimmt im Schnitt fünf Prozent des Fondsvolumens ein. „Um ausreichend zu diversifizieren benötigt man über zwanzig Aktien”, sagt auch Michael Clements, Head of European Equities bei Syz Asset Management. Bei Syz setzt man innerhalb der High-Conviction-Strategie auf unterbewertete Qualitätsaktien mit einem langfristigen Contrarian-Ansatz. „Unsere Kunden präferieren mehr als dreißig Namen, bei über vierzig wird es schwierig mit der Outperformance. Der Sweet Spot liegt bei 30 bis 40 Aktien. Kunden fühlen sich unwohl, wenn wir weniger als 30 Titel im Portfolio haben.“

Autoren: Daniela EnglertSchlagworte: Aktien | Portfoliokonstruktion/Diversifikation

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar