Transparenz durch aktives Factor Investing

Dr. Sascha Mergner, Head of Equities (links), und Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management

Systematische Anlagestrategien auf Basis von verschiedenen Kennzahlen, also Faktoren, haben in den vergangenen Jahren deutlich an Popularität gewonnen. Aus Sicht von Investoren bieten insbesondere Multi-Faktor-Ansätze verschiedene Vorteile, wie hohe Effizienz und Diversifikation. Zugleich ist der realistische Blick auf Chancen und Risiken entscheidend. Faktorbasierte Ansätze machen die zugrunde liegenden, oftmals komplexen Wirkungszusammenhänge von Anlagestrategien transparent.

Um die gestiegene Bedeutung von Factor Investing einzuordnen, ist es hilfreich, den langfristigen Erfolg verschiedener Varianten des Ansatzes zu analysieren. Erwähnenswert ist auch, dass faktorbasierte Strategien nicht nur bei Aktien, sondern zunehmend auch bei Anleihen eingesetzt werden. Grundsätzlich lassen sich bestimmte Renditetreiber, und damit Selektionskriterien, in vielen Asset-Klassen identifizieren. Unter „Value“ werden Engagements in günstig bewertete Assets zusammengefasst, zum Beispiel Aktien mit einem niedrigen Kurs-Gewinn-Verhältnis. Gekennzeichnet sind diese aber oftmals auch von schlechterer Qualität. „Quality“ steht für Investments mit hervorragenden Fundamentaldaten, wie hoher Profitabilität und niedrigem Leverage. Diese sind jedoch vergleichsweise teuer und zeigen oft eine schwächere Wertentwicklung in risikofreudigen Märkten. Anlagen mit einem positiven Trendverhalten bei Kurs oder Unternehmensgewinn werden „Momentum“ (Sentiment) zugeordnet – hier können bei Trendbrüchen kurzfristig hohe Verluste auftreten.

Des Weiteren spielen Stileigenschaften wie Risiko (Beta, Volatilität oder schlechtes Rating), Size (Marktkapitalisierung) und Liquidität (Handelsvolumen) eine große Rolle bei der Erklärung des Renditeverhaltens, sie werden oft aber erst bei der Zusammenstellung der Portfolios determiniert. Bereits auf Basis der beschriebenen fundamentalen Zusammenhänge wird deutlich, dass die Faktoranalyse nur im Kontext der verschiedenen Faktoren sinnvoll ist. Dabei ist Investieren in Faktoren kein „Free Lunch“: Ein Großteil der Rendite erklärt sich durch die oben genannten, zusätzlichen Risiken. Unabhängig von diesen Risiken kann ein ausgefeilter Faktorinvestmentprozess allerdings kleinere Ineffizienzen an den Kapitalmärkten systematisch ausnutzen und Überschussrenditen realisieren.

Unterschiede bei der Definition und Nutzung von Faktoren

Bei Factor-Investing-Ansätzen lassen sich grundsätzlich sophistiziertere Prozesse von Verfahren mit einfachen Risikoprämien – wie sie zum Beispiel bei der Konstruktion von Faktorindizes zum Einsatz kommen – unterscheiden. Bei Aktieninvestments zeigen sich die Vorteile eines aktiven Multi-Faktor-Ansatzes auf drei Ebenen: Faktordefinition, Faktorgewichtung und -kombination sowie Portfoliokonstruktion.

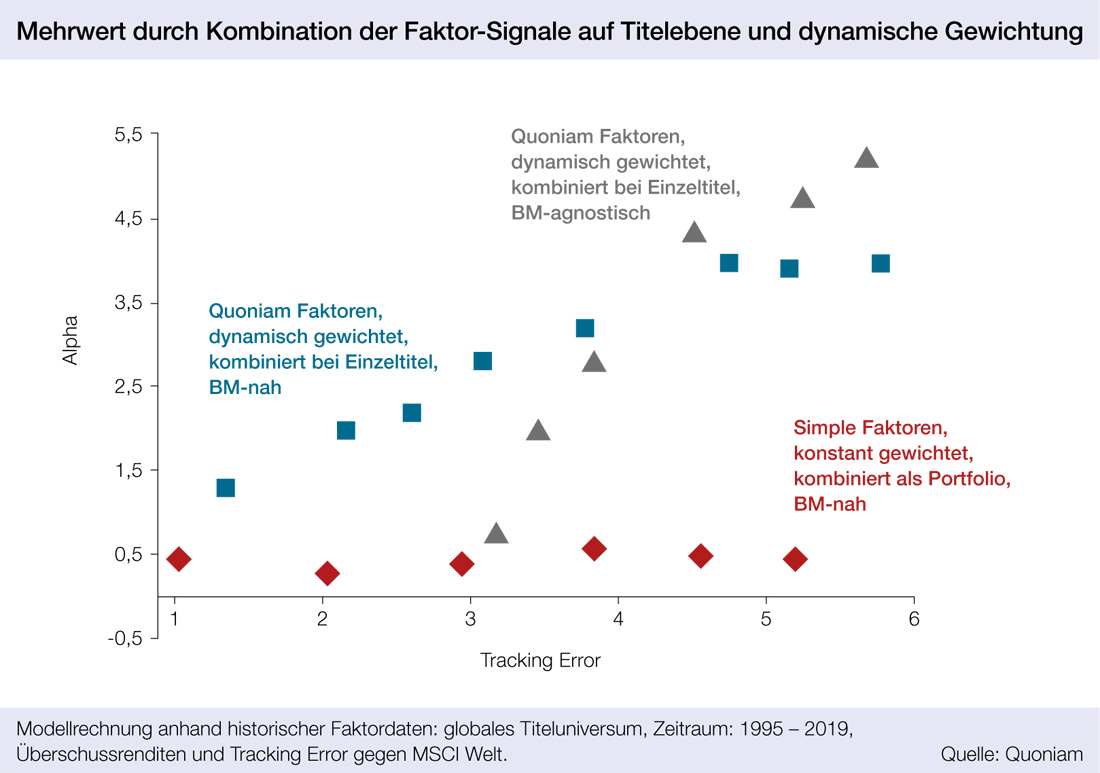

Ausgehend von den drei Grundkategorien Value, Quality und Momentum umfasst das Modell, das wir zum Vergleich der relativen Attraktivität weltweit gehandelter Aktien einsetzen, derzeit 63 verschiedene Kennzahlen, die zu insgesamt 15 Faktoren zusammengefasst werden. Durch die Definition und Verwendung fortschrittlicher, aus großen Datenmengen abgeleiteter Faktoren steigt die Wahrscheinlichkeit, dauerhaft Mehrerträge generieren zu können. Das Potenzial faktorbasierter Anlagestrategien lässt sich weiter erhöhen, indem man die Gewichte der Grundkategorien regelmäßig auf Basis historischer Faktorprämien anpasst, statt diese konstant gleich zu gewichten. Dadurch gelingt es, das sich im Zeitablauf verändernde Risikoprofil von Faktorstrategien in der Portfoliokonstruktion zu berücksichtigen.

Darüber hinaus hängt der Anlageerfolg davon ab, wie unterschiedliche Signale miteinander kombiniert werden. In einfachen Faktorkonzepten erfolgt die Kombination typischerweise auf Portfolioebene, ohne dass dabei Interdependenzen zwischen den verschiedenen Faktoren berücksichtigt werden. Für ein reines Value-Portfolio kann dies bedeuten, dass lediglich die günstigsten Aktien ausgewählt werden. Ein dauerhafter Zusatznutzen lässt sich jedoch nur in einem multivariaten Faktorkontext erzielen. „Echter“ Value bedeutet, dass ein Unternehmen im Quervergleich – bereinigt um die Qualität seiner Bilanz, das spezifische Risiko und vorherrschende Trends – günstig bewertet ist. Wir generieren daher ein Multi-Faktor-Signal auf Titelebene, um zu einer möglichst umfassenden und ausgewogenen Gesamteinschätzung der zur Verfügung stehenden Anlagealternativen zu gelangen.

Bei der Generierung von Mehrwert kommt auch der Portfoliokonstruktion eine zentrale Bedeutung zu. Hierunter verstehen wir den Prozess der Umsetzung von Faktorsignalen in effiziente Portfolios. Hinsichtlich der vorzunehmenden Gewichtung einzelner Aktien kann zwischen zwei Verfahren zur Konstruktion eines Portfolios unterschieden werden: zum einen Benchmark-nah (ausgehend von der Gewichtung eines Unternehmens gemäß dessen Marktkapitalisierung) und zum anderen Benchmark-agnostisch (ausgehend von einer Gleichgewichtung der Unternehmen).

Auswirkung in einem globalen Aktienuniversum

Gleichzeitig verdeutlicht die Untersuchung die Relevanz der Portfoliokonstruktion und, dass deren Einfluss kurzfristig in beide Richtungen wirken kann: Obgleich eine eher Bechmarkagnostische Konstruktion langfristig vorteilhaft gewesen ist, ergab sich über die vergangenen zwölf Monate gegenüber einem Benchmark-nahen Verfahren ein deutlicher Performancenachteil. Hierin spiegelt sich die außerordentlich hohe Outperformance von Technologie- und Qualitäts-Titeln mit sehr hoher Marktkapitalisierung wider. Die Portfoliokonstruktion ist als Dimension im Investmentprozess somit nicht zu vernachlässigen.

Aktives Factor Investing entwickelt sich weiter

Interview mit Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

Warum hat Factor Investing in den vergangenen Jahren so viel Zuspruch von Seiten institutioneller Investoren erhalten?

Die gleichzeitige Berücksichtigung zahlreicher, relevanter Informationen war schon immer maßgeblich für die Qualität von Anlageentscheidungen. Allerdings werden die Märkte immer komplexer und die Datenflut nimmt zu. Daher gewinnen systematische, faktorbasierte Investmentansätze weiter an Bedeutung. Sie sind transparent und bieten hohe Effizienz. Im Durchschnitt sind diese hochautomatisierten Investmentprozesse daher auch kostengünstiger umzusetzen als traditionelle.

Ein weiteres Argument für den Einsatz von Multi-Faktor-Investing ist die hohe Diversifikation und das ausgefeilte Risikomanagement. Die Verteilung von Outperformance bei einem faktorbasierten Ansatz unterscheidet sich im Hinblick auf Höhe und zeitlichen Verlauf von jener bei traditionellen Investmentansätzen.

Schreiben Sie einen Kommentar