Zinsen vergehen, Sachwerte bleiben bestehen

Petra Träg (Foto: Matthias Kaiser) Grafik 1

Stiftungsgründungen boomen. Mehr und mehr leidet jedoch mangels Erträgen die Erfüllung des Stiftungszwecks. Welche Rolle Aktien spielen können, um trotz Zinsmisere ertragreich und sicher wirtschaften zu können, zeigt die SOS-Kinderdorf-Stiftung. Investoreninterview mit Geschäftsführerin Petra Träg.

Frau Träg, Stiftungen tun Gutes im Verborgenen oder im Licht der Öffentlichkeit. Dadurch wird vielen Menschen auch das Wesen einer Stiftung bewusst. Aber nutzt denn dieser Erkenntnisgewinn heutzutage noch etwas, wenn Stiftungszwecke mangels Zinsen nicht mehr erfüllt werden können?

Die aktuelle Zinssituation ist ein Problem, welches auch die Idee einer Verbrauchsstiftung forciert. Grundsätzlich ist das Wesen einer Stiftung aber, auf Ewigkeit einen bestimmten Satzungszweck zu fördern. Diese Ewigkeit sollte man wörtlich nehmen.

Beispiel Fugger-Stiftung: Deren Rahmenbedingungen waren mit Kriegen, Währungsreformen oder Emittentenausfällen in den vergangenen 500 Jahren sehr anspruchsvoll. Die Fugger-Stiftung hat eigentlich alles erlebt und es gibt sie heute noch. Hätten sich die Stifter damals von einer Niedrigzinsphase abschrecken lassen, würde dieses wichtige Sozialprojekt heute nicht wirken können.

Was der Fugger-Stiftung das Überleben sicherte, waren Sachwerte, aber auch das Glück, dass Augsburg nicht in Ostdeutschland liegt.

Es kann viel passieren und niemand weiß, wo in 200 Jahren Ländergrenzen verlaufen werden. Für die Ewigkeit planen, heißt, damit zu rechnen, dass die Welt in 200 Jahren ganz anders aussehen kann. Darum sollte man im Satzungszweck nicht alles ganz eng und en détail festzurren. Wenn die Stiftung langfristig handlungsfähig sein soll, braucht es einen langen Fokus. Dies trifft für die Kapitalanlage genauso zu. Dem Ewigkeitsgedanken werden mit Blick auf den realen Kapitalerhalt Sachwerte als Inflationsschutz gerecht.

Was können Stiftungen noch aus der Geschichte lernen?

Heute spricht man oft von einem Stiftungsboom in Deutschland. Vor etwa 100 Jahren gab es aber fünfmal so viel Stiftungen! Der Supergau für Stiftungen kam durch die Hyperinflation 1923 sowie mit dem endgültigen Währungsschnitt durch das neue Bankgesetz vom 30. August 1924. Über Nacht war das Kapital entwertet. Die Folge war ein Massensterben der Stiftungen, weil diese meist vollständig in Anleihen investiert waren.

Was ich einmal analysiert habe: Hätte eine Stiftung nach dem ersten Weltkrieg alles in deutschen Anleihen angelegt, wäre am 31. Dezember 1924 praktisch nichts mehr dagewesen. Hätte eine Stiftung jedoch 30 Prozent in deutsche Aktien investiert und diese gehalten, wären zumindest noch 17,4 Prozent übrig geblieben. Hätte eine Stiftung je ein Drittel in deutschen Anleihen, Aktien und Immobilien investiert, wäre fast die Hälfte übrig geblieben. Mit zu berücksichtigen waren die damals eingeführten Zwangshypotheken, Mietzinssteuern und die Einbehaltung von 60 Prozent auf realisierte Kursgewinne bei Aktien. Denn bei solchen Katastrophen wurden die glücklicheren Kapitalmarktteilnehmer staatlicherseits zur Finanzierung von Umverteilungen herangezogen. Aus den damaligen Geschehnissen muss man die richtigen Schlüsse ziehen.

Wird denn das Stiftungsgesetz mit seiner Vorgabe, sicher und wirtschaftlich anzulegen, dem Ewigkeitsgedanken gerecht?

Prinzipiell ja. Allerdings sind die Kapitalmarktbedingungen Änderungen unterworfen. In den 80er und 90er Jahren konnte man mit dem simplen Kauf von Bundesanleihen sicher und wirtschaftlich beziehungsweise ertragreich anlegen. Jetzt sind wir aber in einer anderen Marktphase. Heute sind Bundesanleihen vielleicht noch definitorisch sicher, aber bestimmt nicht mehr ertragreich.

Ich bin davon ausgegangen, dass gemäß der formulierten Reihenfolge „sicher“ Priorität vor „ertragreich“ genießt. Auf unsere Anfrage bei der Stiftungsaufsicht erhielten wir jedoch die Antwort, dass es andersherum ist: Die Satzungszweckerfüllung und damit die ertragreiche Kapitalanlage ist wichtiger.

Über den Zeitablauf kann das Stiftungsvermögen trotz des Ziels, es zu erhalten, auch einmal schwanken. Hier zeigt sich wieder der Ewigkeitsgedanke.

Wenn es nicht am Stiftungsgesetz liegt, dann liegt es an den selbst gegebenen Satzungen und Anlagerichtlinien, dass sich Stiftungen zu stark auf Anleihen fokussieren?

Wie erwähnt sollte man den Satzungszweck, aber auch die Anlagerichtlinien nicht zu eng formulieren. Anlagerichtlinien dürfen nicht in Stein gemeißelt sein, weil es keine Allokation gibt, die optimal zu allen möglichen Kapitalmarktphasen passt. Wir haben die Anlagerichtlinien nicht in die Satzung integriert. Ansonsten würde eine Änderung der Anlagerichtlinien auch eine Satzungsänderung bedeuten. Natürlich haben wir Anlagerichtlinien von Anfang an definiert, diese aber so installiert, dass sie immer wieder angepasst werden können, wenn sich die Rahmendaten verändern.

Das heißt für uns aber nicht, dass wir die Anlagerichtlinien zyklisch anpassen, also nach einer Aktienbaisse die Aktienquote verringern und wir so im Tief Verluste realisieren. Wir achten vielmehr auf Änderungen der wirtschaftlichen sowie gesetzlichen Rahmenbedingungen und diskutieren diese in den Anlageausschusssitzungen.

So kamen wir zu der Erkenntnis, dass wenn man „sicher“ und „ertragreich“ ernst nimmt, es nicht mehr möglich ist, 100 Prozent in Anleihen zu investieren. Ansonsten würden die Probleme mit jeder Fälligkeit größer.

Meist haben sich Stiftungen aber in der Satzung auf sichere Anleihen oder mündelsichere Anlagen festgelegt. Welcher Ausweg bleibt diesen Stiftungen?

Das ist ein Problem, über das man, insbesondere wenn der Stifter bereits verstorben ist, letztlich mit der Stiftungsaufsicht reden muss. Weil die Erfüllung des Satzungszwecks Vorrang hat und die damalige Festlegung der Anlagerichtlinien in Unkenntnis der heutigen Kapitalmarktbedingungen erfolgte, sind heute Anpassungen nötig. Wir werden gelegentlich von anderen Stiftungen um Rat gefragt und empfehlen, die jeweilige Stiftungsaufsicht mit ins Boot zu nehmen. Für uns ist der Austausch mit unserer Stiftungsaufsicht sehr hilfreich.

Wie änderten sich die Anlagerichtlinien der SOS-Kinderdorf-Stiftung im Zeitverlauf?

Bei der Stiftungsgründung im Jahr 2003 sahen die Anlagerichtlinien eine Quote von maximal 25 Prozent Aktien vor.

Aus zyklischer Sicht wäre die Quote damals eher bei null Prozent gewesen.

Nach dem Platzen der Dotcom-Blase wollten viele von Aktien generell nichts mehr wissen. Wir haben aber aus Sicht einer Stiftung mit Ewigkeitsfokus gedacht. Ferner haben wir berücksichtigt, dass in Bayern nicht nur der nominale, sondern der reale Kapitalerhalt zählt. Selbst wenn man ein Drittel der ordentlichen Erträge immer in die freie Rücklage stellt, klappt es mit der realen Kapitalerhaltung nicht mehr bei einem reinen Anleiheportfolio, wenn die Inflationsrate einmal größer werden sollte. Da helfen dann nur noch Sachwerte. Wir sehen Aktien als Beteiligung am Produktivkapital, wollten aber vorsichtig anfangen. So starteten wir 2003 mit maximal 25 Prozent Aktien. Dazu kamen maximal zehn Prozent Immobilien und der Rest in Pfandbriefen und Staatsanleihen.

In der vergangenen Anlageausschusssitzung haben wir den Aktienanteil von mittlerweile 35 auf 40 Prozent erhöht. Schließlich ist es mit erstklassigen Aktien sehr gut möglich, einen ordentlichen Ertrag zu erwirtschaften. Zu Lasten von Anleihen haben wir ebenfalls den Immobilienanteil vergrößert.

Anders als ein Privatanleger oder eine Versicherung haben wir keinen bestimmten Kapitalbedarf zum Zeitpunkt X. Stiftungskapital darf nicht verausgabt werden. Es ist ein großer Vorteil, wenn wir nicht in einem Jahr einen bestimmten Betrag der Anlagen liquidieren müssen, vor allem dann, wenn unglücklicherweise zu diesem Zeitpunkt die Kurse im Keller sind. Somit bleibt Stiftungskapital auf ewig im Bestand. Und damit kann eine Stiftung Kursschwankungen aushalten!

Anders sieht es bei einer Verbrauchsstiftung aus. Dies sehe ich seit Kurzem als Mitvorstand einer neuen Verbrauchsstiftung in der Praxis. Da müssen wir bestimmte Beträge zu bestimmten Zeitpunkten aufbringen. Wir haben uns dafür entschieden, das Kapital mit Ausnahme der ersten Auszahlungstranche anzulegen, da wir diese auch in sehr volatilen Märkten bereitstellen können müssen. Die Tranche auf dem Konto zu lassen, ist günstiger, als sichere Anleihen mit der passenden Laufzeit zu Negativzinsen zu kaufen.

Viele sehen aber nicht diesen großen Vorteil einer Ewigkeitsstiftung, sondern in der Volatilität von Aktien eine große bilanzielle und psychische Belastung.

Diese Schwankungen muss man aber aushalten können. Das geht, wenn man erlebt hat, dass auch die Aktien von Unternehmen mit einer guten Qualität und einem tragfähigen Geschäftsmodell gefallen sind – diese in einer Rezession trotzdem Dividenden zahlen und deren Aktien dann auch wieder mit Konjunkturerholung steigen. Diesen Wiederanstieg kann eine Stiftung abwarten. Am Tiefpunkt hektisch zu verkaufen, wäre ein Fehler. Unser Risikomanagement basiert auf der Zeit. Nur pleitegehen darf das Unternehmen natürlich nicht. Nochmal: Die Priorität einer Stiftung liegt auf dem Ertrag und der Erfüllung des Satzungszwecks.

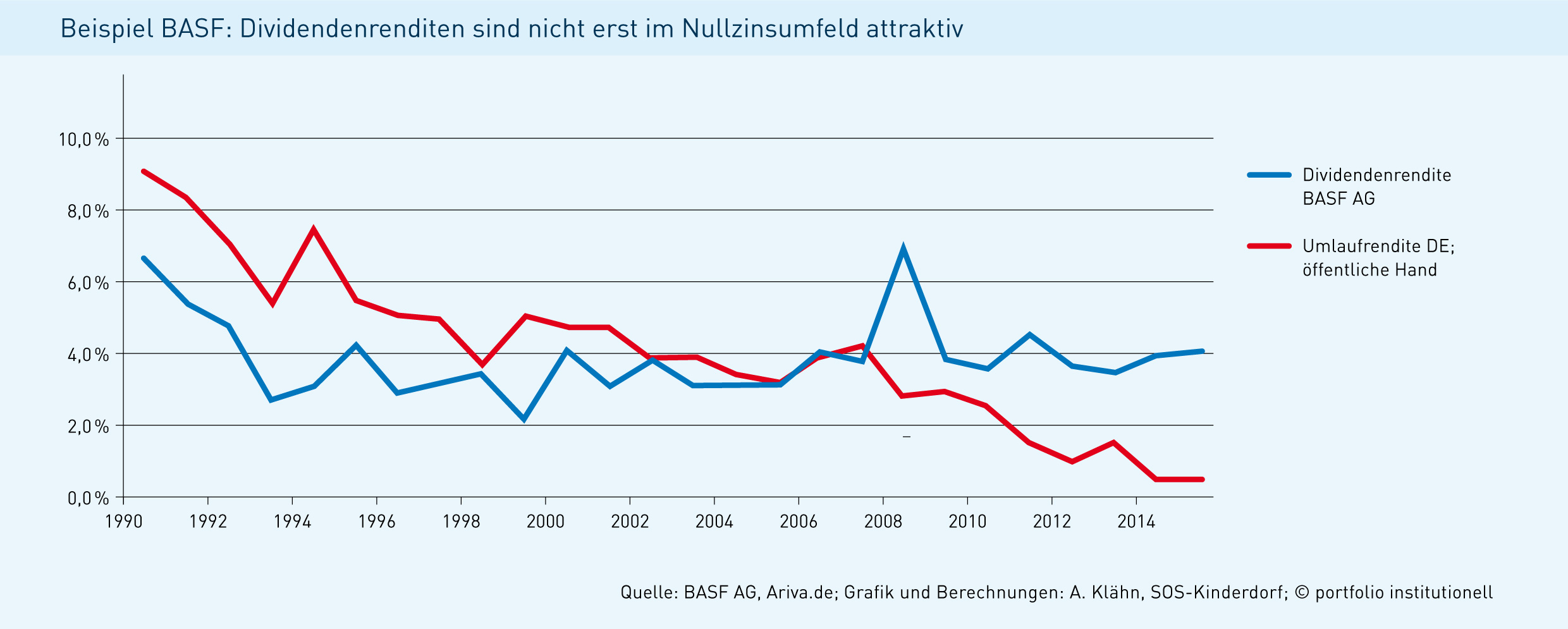

Wenn man sich im Dax zum Beispiel BASF anschaut: Seit 1953 wurde jedes Jahr eine Dividende ausgeschüttet. Diese Aktie hat über die Jahrzehnte hinweg ordentlich geschwankt. Langfristig geht der Kurs aber nach oben. Auch die Dividendenrendite von BASF lag im Zeitraum mit 3,9 Prozent nur knapp unter der Umlaufrendite mit 4,1 Prozent im Durchschnitt der vergangenen 25 Jahre, wie die Grafik auf dieser Seite zeigt. Der Kurswert der Aktie hat sich jedoch seit 1990 in etwa verzwölffacht. Mitsamt Dividenden hat sich der Wert in etwa um den Faktor 25 erhöht. Da können Bundesanleihen nicht mithalten.

Gilt dies auch für die Zukunft? Heute leben wir doch in der Welt der Digitalisierung und Disruptions. Die sogenannten Fang-Aktien Facebook, Amazon, Netflix und Google sind die Stars am Börsenhimmel – und haben noch nie Dividenden gezahlt. Obendrein gefährden sie mit anderen Newcomern den Industriestandort Deutschland. Gefährdet dies Ihre Anlagestrategie?

Unternehmen wie BASF haben die Schwerpunkte ihres Geschäftsmodells immer mal wieder verändert. Für Unternehmen gilt, immer wieder Veränderungen der Rahmenbedingungen zu berücksichtigen. Unternehmen mit einem funktionierenden Geschäftsmodell atmen mit der Konjunktur.

Auch wenn die Priorität auf der Dividende liegt, ist sie für eine Stiftung nicht ausschließliches Kriterium, um Aktien zu kaufen. Es gibt keinen Wert, der perfekt für Stiftungen hohe ordentliche Erträge liefert und über kontinuierliche Kurssteigerungen unserem Ziel der realen Werterhaltung gerecht wird. Über die breite Diversifikation in Dividendenwerte, Value-Aktien und Nebenwerte müssen wir hier einen Kompromiss erreichen. Hätten wir wegen der ordentlichen Erträge nur die früher als Witwen- und Waisenpapiere titulierten Aktien der Versorger gekauft, hätten wir heute ein Problem. Ein Portfolio muss austariert sein. Google beziehungsweise Alphabet war in einem unserer international ausgerichteten Fonds enthalten. Gegen Facebook, Amazon und Netflix sprachen die hohen Bewertungen.

Für eine mittelgroße Stiftung können solche ökonomischen und unternehmensspezifischen Analysen und passende Anlagetaktiken aber nicht das Tagesgeschäft sein. Darum haben wir noch einen Vermögensverwalter an Bord. Uns sind Gelder anvertraut worden, deren Erträge benachteiligten Kindern zugute kommen sollen. Dafür braucht es ein Höchstmaß an Sicherheit, Professionalität und jederzeitiger Handlungsfähigkeit an den Kapitalmärkten, die wir intern alleine nicht leisten können.

Ist man mit einem Anlagevolumen von knapp 50 Millionen Euro zu groß, um sich mit Stiftungsfonds zu begnügen, aber zu klein, um intern Personal aufzubauen?

Für unsere Größe haben wir das richtige Modell. Darin entscheidet die SK Vermögensverwaltung über Fonds- und Direktinvestments. Bei den Fondslösungen investieren wir mit Anlegern, die die gleichen Bedürfnisse wie die SOS-Kinderdorf-Stiftung haben. In der Regel sind bei Anleihen Direktinvestments interessanter. Bei Aktien gilt es abzuwägen.

Wir überprüfen unser Modell regelmäßig, denn es gilt auch die Kosten im Auge zu behalten. Möglicherweise ist im Fall einer anderen Größenordnung ein anderes Modell zu bevorzugen. Wir müssen aber nicht jede Mode mitmachen.

Was ist bei Direktinvestments in Bonds zu beachten?

Früher benötigte es ein paar Anrufe, um Anleihen zu kaufen. Damit war das Thema Wiederanlage erledigt. Heute braucht es viel länger, um eine Anleihe zu kaufen. Der Markt ist völlig ausgetrocknet. Auch darum mussten wir uns über den Euroraum hinaus weiterentwickeln. Mit den Veränderungen der Welt ist es nötig, die eigene Kapitalmarkterfahrung auszubauen.

Für kleinere Stiftungen kommt noch ein weiteres Problem hinzu: Früher hatte fast jede Emission für uns passende Stückelungen. Heute gibt es viele Emissionen, bei denen die kleinste Stückelung bei 100.000 oder gar einer Million Euro liegt, so dass hier ein Konzentrationsprozess auf Kapitalsammelstellen stattfindet.

Laut dem Bundesverband Deutscher Stiftungen kommen etwa drei Viertel der Stiftungen auf ein Anlagevolumen von maximal einer Million Euro.

Und diese müssen nun mangels passender Stückelungen Anleihenfonds finden, die nach Kosten noch einen Ertrag erwirtschaften. Bei diesem Problem sollten wir Stiftungen uns untereinander helfen. Manch ein Stifter hat uns mittlerweile sogar seine Stiftung in die Hände gelegt.

Wie problematisch ist es, dass Anleihen im Sekundärmarkt praktisch nur über dem Nennwert erworben werden können? Werden diese bis zur Fälligkeit gehalten und kommen die Zinsen komplett dem Stiftungszweck zu, verletzt die Stiftung automatisch das Kapitalerhaltungsgebot.

Dieses Problem haben wir bereits im Jahr 2012 gesehen und schon damals mit unserer Stiftungsaufsicht diskutiert. Diese teilte unsere Einschätzung, dass bei anhaltendem Niedrigzins ein realer und sogar ein nominaler Vermögenserhalt kaum möglich ist. Deshalb sollte die Möglichkeit zur Rücklagenbildung in voller Höhe ausgeschöpft und erzielte Wertsteigerungen durch andere Anlageformen zum Ausgleich verwendet werden. Ferner ist bei diesen Rahmenbedingungen eine langfristige Betrachtungsweise gefordert. Wir haben seit Stiftungsgründung immer ein Drittel der ordentlichen Nettoerträge in die freie Rücklage eingestellt und Kursgewinne der Umschichtungsrücklage zugeführt, so dass wir hier ein Ausgleichspolster haben.

Als dann erstmals die Anleihen Negativzinsen auswiesen, sind wir – gerade im Hinblick auf den Kapitalerhalt – nochmals ins Gespräch gegangen und haben nachgefragt, in wie weit eine Stiftung die Verpflichtung hat, Anleihen mit Negativzinsen zu verkaufen. Eine stiftungsrechtliche Verpflichtung zur Veräußerung gibt es nicht, jedoch ist zu prüfen, ob der stiftungsrechtlichen Vorgabe zur sicheren und wirtschaftlichen Verwaltung des Stiftungsvermögens durch Verkauf oder durch Abwarten der Endfälligkeit Rechnung getragen wird.

In der Praxis bedeutet das: Anleihen mit kurzen Restlaufzeiten fällig werden lassen, da der Verkauf mehr Gebühren verursacht; Anleihen mit mittleren Laufzeiten sollten in Anleihen mit positiver Rendite getauscht werden. Das ist aber bei den aktuellen Marktgegebenheiten nur mehr mit einen Tausch in ultralange Laufzeiten möglich oder in Emittenten mit schlechterer Bonität.

Generell schauen wir, dass wir bei der Emission einer Anleihe investieren. Aber wir müssen einige Anleihen auch über den Sekundärmarkt kaufen, denn es gibt derzeit nicht so viele Neuemissionen, die für uns interessant sind. Das kann man drehen und wenden, wie man will, manipulierte Märkte bringen in vielen Hinsichten neue Herausforderungen.

Die SOS-Kinderdorf-Stiftung investiert in sogenannte Rentenersatzstrategien. Um was handelt es sich hierbei?

Das sind zum Beispiel Aktienanleihen. Deren Basiswert muss aber ein Unternehmen sein, von dem wir auch dessen Aktien kaufen würden.

Wir diskutierten mit unserem Vermögensverwalter vor einiger Zeit auch über Contingent Convertible Bonds. Wir waren uns einig, dass Cocos zwar ertragreich sind, aber die Sicherheit nicht unseren Anforderungen entspricht. Deren Basiswerte sind Banken und diese atmen aufgrund manchem problembehafteten Geschäftsmodells derzeit nicht mit der Konjunktur. Deshalb eignen sich Banken im aktuellen Umfeld aus unserer Sicht nicht für Durchhaltestrategien.

Wie stehen Sie zu Private Equity?

Bislang hat gegen Private Equity gesprochen, dass diese Asset-Klasse mangels Ausschüttungen bei der Erfüllung des Stiftungszwecks nicht weiterhilft. Dieses Problem besteht nun aber auch bei Anleihen durch die Nullzinspolitik. Anders als bei Anleihen, die bis zur Endfälligkeit gehalten werden, bietet Private Equity allerdings Chancen auf Wertsteigerungen und somit auf realen Kapitalerhalt. So haben wir inzwischen einen Dachfonds gezeichnet.

Eine Stiftung sollte doch aber wirtschaftlich mit dem Kapital umgehen. Beteiligungsfonds, insbesondere Fund of Funds, weisen auch im Vergleich zu Aktienfonds sehr hohe Gebühren auf.

Gebühren sind ein wichtiges Thema. Man sollte Kostenvergleiche aber nur mit Fonds der gleichen Asset-Klasse anstellen. Das Preis-Leistungs-Verhältnis muss im Vergleich zu anderen Angeboten innerhalb der gleichen Asset-Klasse passen.

Wenn bei der Nichtberücksichtigung von Anleihen keine Opportunitätskosten für den Stiftungszweck mehr anfallen, dann kann man als Stiftung auch leichter Gold dessen Ewigkeitscharakter zugute halten.

Ich sehe Gold nicht als Asset-Klasse für eine Stiftung. Wir sind aber dank einer Zustiftung zu 0,2 Prozent in Gold investiert. Physisches Gold ist eher ein Cash-Ersatz beziehungsweise eine Alternativwährung.

Wie kann man mit relativ kleinem Geld in Immobilien investieren?

Da fahren wir zweigleisig. Wir sind direkt investiert und halten offene Immobilienfonds. Der Fokus liegt auf Wohnimmobilien in Deutschland.

Gestartet ist unsere Stiftung mit 500.000 Euro. Davon zehn Prozent diversifiziert in Immobilien zu investieren, ging damals nur über Fonds.

Im Stiftungssektor ist Mission Investing stark in Mode. Bei Ihnen auch?

Nein. Es braucht Profis für die Erfüllung des Satzungszwecks und Profis für die Kapitalanlage. Dies muss sich meines Erachtens auch in der Zusammensetzung der Stiftungsvorstände widerspiegeln. Es gibt aber kaum jemand, der beides professionell kann.

Bei anderen Anlegergruppen leitet sich die Anlage vor allem von den Verbindlichkeiten ab. Inwiefern hat sich die Kostenseite von Kinderdörfern verändert?

Die Entwicklung der Kostenseite anhand der offiziellen Inflationsrate Deutschlands zu bestimmen, hilft nicht weiter, denn die Projekte von SOS-Kinderdorf haben andere Bestandteile als der definierte Warenkorb, mit dem die Teuerung in Deutschland ermittelt wird.

Weil wir in der SOS-Kinderdorf-Stiftung Jahr für Jahr erst die Erträge erwirtschaften und dann über die zu finanzierenden Projekte entscheiden, laufen wir nicht Gefahr, dass wir uns immer höhere Zielrenditen auferlegen müssen, um bei Kostensteigerungen dem Stiftungszweck mit mindestens gleicher Kraft nachkommen zu können.

Möglich ist diese Handlungsweise, weil es nicht nur die SOS-Kinderdorf-Stiftung, sondern insbesondere den SOS-Kinderdorfverein gibt. Beide haben denselben Satzungszweck. Wer nun die SOS-Kinderdorf-Arbeit mit einem Betrag unterstützen möchte, der sofort hilft, kann dies über den Verein tun. Ein Verein ist verpflichtet, Spenden zeitnah zu verbrauchen. Wer die Hilfe für benachteiligte junge Menschen auf Ewigkeit unterstützen möchte, kann dies über die SOS-Kinderdorf-Stiftung als Zustiftung tun. Wir freuen uns über jede Unterstützung.

Von Patrick Eisele

portfolio institutionell, Ausgabe 09/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar