2023: Erholungsjahr für die liquiden Märkte

Bulle und Bär stehen sich vor der Frankfurter Wertpapierbörse gegenüber. Bild: Deutsche Börse AG.

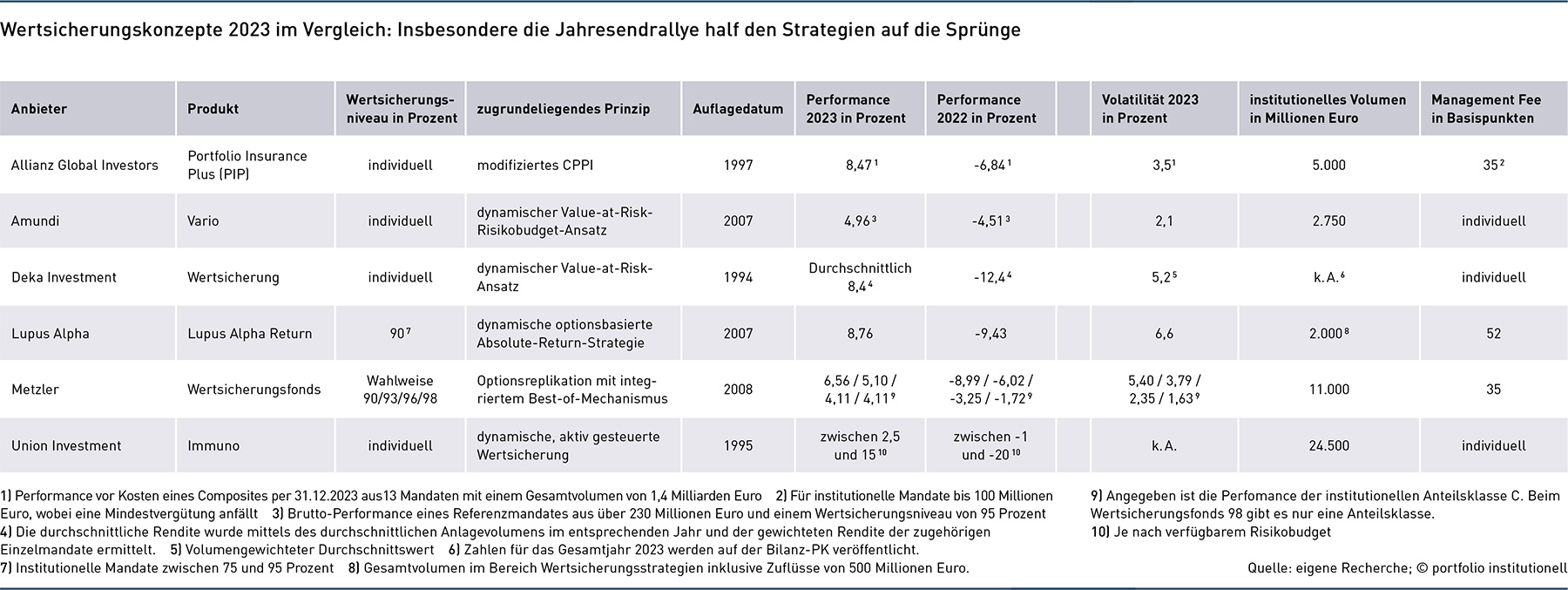

Nach dem schlechten Anlagejahr 2022 konnten Wertsicherungskonzepte 2023 von der Trendumkehr an den Aktien- und Rentenmärkten profitieren. Die Konzepte in unserem Vergleich lieferten moderate bis gute einstellige Renditen.

Nicht zuletzt durch den Aufschwung an den Aktienmärkten ab dem Herbst hat sich das Anlagejahr 2023 für Wertsicherungskonzepte (WSK) gelohnt. Während sich die Kurse lange seitwärts bewegten, legten die weltweiten Aktienmärkte ab Oktober eine regelrechte Jahresendrallye hin, der Dax durchbrach im Dezember erstmalig und kurzzeitig die Marke von 17.000 Punkten. Auch die US-Werte legten, getrieben von den vielzitierten „Glorreichen Sieben“, stark zu. Der S&P 500 beispielsweise erreichte im Gesamtjahr eine Performance von 24,23 Prozent.

Auch bei Fixed Income ging es bergauf. So resümiert Dr. Heidi Jäger-Buchholz, Head of Institutional Solutions bei Allianz Global Investors (AGI), die Überschrift für 2023 könnte lauten: „Zins – endlich wieder ein auskömmlicher Zins!“ Als „sehr gutes Jahr“ bezeichnet Jäger-Buchholz das vergangene Anlagejahr für das Wertsicherungskonzept von AGI. „Das Auslaufen der Negativzinsphase mit nun wieder deutlich positiven Anlagezinsen eröffnet unserem Wertsicherungskonzept einen größeren Spielraum bei der Allokation in risikobehaftete aber zugleich ertragsreiche Asset-Klassen“, so Jäger-Buchholz. Sie blickt zurück: „In der ersten Jahreshälfte half die inverse Zinsstrukturkurve, Risikobudget ohne Verlustrisiken aufzubauen. Ab November 2023, mit aufkeimenden Hoffnungen auf ein Soft Landing sowie rückläufige Inflationsraten, erhöhten wir die Positionen in Aktien und Spread-Produkten bei gleichzeitiger Verlängerung der Duration im Rentensegment. Alle drei Maßnahmen trugen dazu bei, dass unsere Kunden erfolgreich an der beeindruckenden Jahresendrallye partizipieren konnten.“

Der Ansatz der AGI, ein modifiziertes CPPI, setzt unter anderem systematische und fundamentale aktive Ansätze zur Identifizierung von Kapitalmarkttrends ein. „Wir waren Anfang Oktober auf der Aktienseite noch defensiv aufgestellt“, erinnert sich Jäger-Buchholz. „Anfang November haben unsere fundamentalen Signale dann ein Übergewicht in Aktien anempfohlen. Hierbei haben wir das Anlageland USA vor Euroland präferiert“, wodurch die Kunden an der Jahresendrallye partizipieren konnten. Die Performance kann sich durchaus sehen lassen: 8,47 Prozent legte das Vergleichs-Portfolio (Composite) aus 13 Mandaten mit einem Gesamtvolumen von 1,4 Milliarden Euro in 2023 zu. Interessant erscheint auch: Hauptkundengruppe des „Portfolio Insurance Plus“ von AGI sind zu 56 Prozent Stiftungen und NGOs, gefolgt von Corporates (13 Prozent) und Pensionsanleger mit zwölf Prozent.

Im Performance-Vergleich vor dem AGI-Portfolio liegt das WSK der Investmentboutique Lupus Alpha. Anleger partizipieren hier mittels einer dynamischen Derivatestrategie am Kurspotenzial globaler Aktien. Das Konzept strebt eine breite Diversifikation über verschiedene Märkte und Regionen an. Aufgeschlüsselt nach Asset-Klassen trugen US-Aktien (321 Basispunkte), Aktien Euroland (272 Basispunkte) und Aktien Asien (216 Basispunkte ebenso wie Renten (67 Basispunkte) positiv zum Ergebnis des Lupus Alpha Return (I) von 8,76 Prozent bei. Insgesamt habe das Konzept in 2023 „sehr gut funktioniert und konnte seine Vorteile ausspielen“, sagt Alexander Raviol, Partner und CIO Derivative Solutions bei Lupus Alpha. „Lediglich an der extrem guten Performance der sogenannten ‚Magnificent Seven‘ konnten wir nicht in vollem Umfang partizipieren“, gibt Raviol zu.

Das Basisinvestment des Lupus Alpha Return besteht größtenteils aus deutschen Pfandbriefen, europäischen Covered Bonds und Euro-Anleihen mit höchster Bonität. Das zur Verfügung stehende Risikokapital wurde im Januar 2023 vollständig über Derivate in den Aktienmarkt investiert. „Hierdurch konnte direkt zu Anfang eine Exponierung von etwa 60 Prozent aufgebaut werden. Im Zuge der steigenden Märkte hat sich dies im Jahresverlauf auf Werte bis zu 80 Prozent erhöht und 50 Prozent nicht unterschritten“, erläutert Raviol. Sein Kollege und Portfoliomanager Mark Ritter aus dem Derivative Solutions Team ergänzt: „Als Portfoliomanager weiß ich zu jeder Zeit, wieviel Optionsprämien ich ausgegeben und damit auch, wieviel Risiko ich habe. Im Ergebnis haben wir eine sehr kontinuierliche Aktienquote“, so Ritter.

Der L.A.-Return-Fonds ist das Zugpferd der Wertsicherungskonzepte von Lupus Alpha. Sein Schwesterfonds, der L.A. Sustainable Return, erwirtschaftete eine etwas geringere Rendite von 7,13 Prozent in 2023. Zum einen sei das dem strengen Nachhaltigkeitsfilter geschuldet, denn der nachhaltige Fonds investiert in physische Aktien und nutzt Derivate nur zur Absicherung. Zum anderen enthält er kein Exposure in Asien und habe dadurch nicht von der sehr guten Entwicklung in Japan profitieren können. Der Hang Seng hatte dagegen in 2023 starke Rückgänge verzeichnet. „Unsere Strategie im L.A. Return betraf das jedoch nur zum Teil, weil die Optionen, die wir halten, den Kursrückgang auf die Höhe der Prämie beschränken, während wir die gute Performance nach oben bei japanischen Aktien voll mitnehmen konnten“, sagt Portfoliomanager Mark Ritter.

In die Wertsicherungsfonds von Metzler Asset Management investieren neben Pensionskassen und Pensionsfonds auch Banken und kirchliche Einrichtungen. Versicherer und Unternehmen sind ebenfalls unter den Kunden. Im Bereich Absolute Return und Wertsicherung managt Metzler rund elf Milliarden Euro. Auch Mathias Weil, Leiter Absolute Return und Wertsicherung bei Metzler Asset Management, betont die Vorteile durch das gestiegene Zinsniveau: „Infolge des höheren Zinsniveaus waren bei gleicher Wertuntergrenze wieder höhere Allokationen in Aktien möglich als zu Zeiten des Negativzinses“, so Weil. „Dadurch konnte erfreulich an den steigenden Märkten partizipiert werden, insbesondere im Zuge der Jahresendrallye.“ Ein zentraler Vorteil konsequenter Wertsicherung habe sich erneut gezeigt: „Werden Verluste klar begrenzt, so können diese deutlich schneller wieder aufgeholt werden.“ Gerade die defensiveren Mandate hätten die Verluste aus dem Zinsanstiegsjahr 2022 bereits 2023 überkompensieren können.

Die Strategie Metzler Wertsicherung nutzt das Verfahren der Optionsreplikation mit integriertem „Best-of“-Mechanismus. schichtet gemäß dem systematischen und regelgebundenen Ansatz dynamisch in die jeweilig attraktivere der beiden Asset-Klassen Aktien oder Renten um und profitiert so von der besser performenden Anlageklasse. „Im Jahr 2023 waren Aktien die klar bessere Asset-Klasse, während Renten unter dem fortgesetzten Zinsanstieg litten, vor allem von März bis Oktober“, so Weil. „Entsprechend wurde die Duration auf niedrigem Niveau gehalten und eine durchgängig hohe Aktienquote allokiert. Zu Beginn des vierten Quartals wurde im Zuge der Rentenrallye die Duration moderat erhöht“, so Mathias Weil.

Als „sehr erfreuliches Jahr“ bezeichnet denn auch Thomas Bossert, Geschäftsführer von Union Investment Institutional, das Anlagejahr 2023 für die Wertsicherungskonzepte der Gesellschaft. „Im Vergleich zu den vergangenen Jahren der Niedrig- und Negativrenditen bei Anleihen sind rentenlastigere Strukturen möglich gewesen. „Außerdem sorgte die höhere Grundverzinsung für einen kontinuierlichen Ertragszufluss und damit für mehr Stabilität im Portfolio.“ Doch war nicht alles Licht, in 2023 gab es durchaus auch Schatten. Auf die Frage, ob es Schwierigkeiten gab, 2023 über der Wertuntergrenze zu bleiben, antwortet Bossert: „In dieser Hinsicht war 2023 im Vergleich zu 2022 nicht ganz so herausfordernd. Allerdings gab es Phasen im März, im Juli und während des Abschwungs im dritten Quartal, die uns richtig gefordert haben.“

Auch beschreibt er die Ausrichtung des Konzepts in den einzelnen Quartalen: „Zu Jahresbeginn haben wir uns sehr schnell ins Risiko bewegt. Im ersten Halbjahr haben wir dann den Fokus darauf gelegt, die Portfolios robust zu machen und zu halten und die teilweise heftigen Marktbewegungen – bei kurzlaufenden Anleihen haben wir Bewegungen mit bis zu zehnfacher (!) Standardabweichung in kurzer Zeit gesehen – auszupendeln“, erinnert sich Bossert. Das habe im dritten Quartal, in dem sich der Markt schwach gezeigt hat, geholfen, dennoch musste das Gesamtrisiko kontrolliert reduziert werden. „Allerdings waren wir in dieser Phase bestrebt, das Risiko-Exposure im Rahmen des Möglichen aufrechtzuerhalten. Das hat es uns letztlich ermöglicht, von der Aufwärtsbewegung in den letzten beiden Monaten stark zu profitieren“, resümiert Bossert. Bezüglich der Gebühren erklärt Bossert, man habe in den vergangenen drei Jahren keine wesentlichen Änderungen vorgenommen, die Gebührenstruktur hänge jedoch unter anderem auch von der Komplexität des jeweiligen Mandats ab. „Da die Komplexität der Mandate im Schnitt über die Jahre steigt, zieht dies auch steigende Verwaltungsvergütungen nach sich“, so Bossert.

Auch die Deka gibt an, Gebühren mandatsindividuell zu verhandeln. Man habe jedoch Skaleneffekte nutzen können, „sodass unsere Kunden in den vergangenen drei Jahren davon profitieren konnten. Unsere Gebühren sind für unsere Kunden gesunken“, schreibt die Deka. 2024 sei keine Änderung der Kostenstruktur geplant. Der Investmentprozess im Bereich der Wertsicherungsfonds habe sich für die Wertsicherungsstrategien der Deka „nach einem turbulenten Jahr 2022 auch 2023 bewährt. Mehr noch, Investoren konnten von der Trendumkehr auf den Aktien- und Rentenmärkten durch die Freigabe von Risikobudget und der schnellen Anpassung des Risikomodells profitieren und per Saldo überdurchschnittliche Renditen sowohl auf der Aktien- als auch auf der Rentenseite erzielen“, schreibt uns der Asset Manager der Sparkassen-Finanzgruppe.

Die Performance: Durchschnittlich erzielten die Wertsicherungsmandate der Deka erfreuliche 8,04 Prozent, einzelne Mandate bis zu 15,1 Prozent. Die Deka verfolgt bei der Wertsicherung eine dynamische Asset-Allokation, die sich an einem Value-at-Risk-Ansatz orientiert. Durch die Kombination zweier – unabhängiger – Risikomodelle werde ein deutlich geringeres Modellrisiko erreicht, was höhere Freiheitsgrade ermögliche.

Auf einem dynamischen, intern entwickelten Value-at-Risk-Risikobudget-Konzept basiert auch das WSK von Amundi, „Vario“. Ziel des Ansatzes sei es, ein asymmetrisches Renditeprofil abzubilden: „In negativen Marktphasen wird das Downside-Risiko begrenzt und in positiven Marktphasen eine Partizipation an den Märkten angestrebt, dabei ein festgelegtes Risikobudget eingehalten, wobei erzielte Wertzuwächse abgesichert werden, und die Fondspreisvolatilität reduziert werden soll“, erläutert Senior Portfolio Manager Martin Hinkofer das Konzept. Das Wertsicherungsniveau wird nach Kundenwunsch individuell festgelegt und liege in der Regel bei zwischen 90 und 97 Prozent.

Für Hinkofer und sein Team war 2023 „kein klassisches Wertsicherungsjahr. Das Risikomanagement-System zwang uns in keiner Marktphase die Risikoauslastung aktiv zu reduzieren.“ Letztlich war 2023 für die WSK von Amundi ein Jahr mit „kontinuierlichem Umbau in den Rentenportfolien, um an dem deutlich attraktiveren Zinsniveau partizipieren zu können“, so Hinkofer. „Die defensivere Asset-Allokation und eine konservativere Durations-Steuerung haben einigen Druck von den Portfolien genommen. Andererseits war der Anstieg der absoluten Performanceziele in Folge der EZB-Zinsanhebungen im Verlauf der Quartale eins bis drei für alle Mandate eine Herausforderung“, erinnert er sich. Das Jahr 2023 war für viele Wertsicherungskonzepte ein Jahr der Erholung nach dem äußert schwierigen Anlagejahr 2022. Nicht alle schafften es, die Verluste aus dem Vorjahr in 2023 wettzumachen.

Autoren: Daniela EnglertSchlagworte: Aktien | Anleihen | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar