25 Jahre Erinnerung, Verantwortung und Zukunft in der Kapitalanlage

Stefanie Hinsdorf blickt für Patrick Eisele auf 25 Jahre Stiftung Erinnerung, Verantwortung und Zukunft (EVZ) zurück, diskutiert die Gegenwart und erläutert Pläne für die Zukunft. Bild: Andreas Schwarz

Die Stiftung EVZ verfolgt in der Kapitalanlage drei Ziele: Für den Stiftungszweck sind ordentliche Erträge zu generieren, das Kapital ist real zu erhalten und es braucht Liquidität. Für diese Ziele wurde die Kapitalanlage – derzeit 640 Millionen Euro – im Verlauf der Jahre immer wieder mit Aktien, Infrastruktur und jüngst Private Debt weiter diversifiziert und optimiert. Ebenfalls stetig weiterentwickelt wurde die Nachhaltigkeitsstrategie der Stiftung.

Frau Hinsdorf, Aktien steigen und steigen, Anleihen performen ebenfalls. Wie lief das Jahr 2025 für die Stiftung EVZ?

Bis jetzt: gut! In den ersten drei Quartalen haben wir eine Performance von vier Prozent erwirtschaftet, per 31.10.2025 stehen wir bei fünf Prozent. Viel wesentlicher ist für uns aber, dass unsere Projektionen für die ordentlichen Erträge für dieses Jahr bereits zu 80 Prozent erfüllt sind.

Uns hilft, dass sich die Kapitalmärkte nach geopolitisch bedingten Einschlägen bislang immer schnell erholt haben, und vor allem, dass wir als eine auf die Ewigkeit ausgerichtete Stiftung mit ruhiger Hand agieren und diese Entwicklungen im Grunde genommen aussitzen können. Trotzdem sehen wir insbesondere die geopolitischen Entwicklungen mit Sorge. Mit diesem Thema beschäftigen wir uns im Rahmen der Kapitalanlage regelmäßig.

Warum sind ordentliche Erträge für die Stiftung so wichtig?

Die Stiftung EVZ verfolgt drei Anlageziele: Eines ist die Generierung von ordentlichen Erträgen. Diese benötigen wir für die Umsetzung unserer Stiftungsziele und zur Deckung unserer Kosten. Auf der Erwirtschaftung ordentlicher Erträge liegt der Hauptfokus bei der Strukturierung unserer Kapitalanlagen.

Unser zweites Ziel betrifft den Grundsatz, dass unser Grundstockkapital, also das Geld, mit dem die Stiftung bei ihrer Gründung vor 25 Jahren ausgestattet wurde, zu erhalten ist – und zwar real. Drittens müssen wir jederzeit, vor allem für die Fördertätigkeiten der Stiftung, über ausreichende liquide Mittel verfügen.

Wie kommt die Stiftung EVZ denn zu ihrer Kapitalanlage-Struktur beziehungsweise zu ihrer Strategischen Asset-Allokation?

Unsere Ewigkeitsstiftung ist im Jahr 2000 mit 700 Millionen DM, also rund 360 Millionen Euro, für den Aufbau einer Förderstiftung gestartet. Heute belaufen sich unsere Kapitalanlagen nach Marktwerten auf rund 640 Millionen Euro. Als sehr zweckdienlich erwies sich die Diversifikation unserer Kapitalanlage, die die Stiftung insbesondere ab 2009 vorgenommen hat. Damals wurde die Kapitalanlage als Konsequenz aus der Finanzkrise mit einem Masterfonds komplett neu strukturiert.

Im Vermögensmanagement sind wir schon immer sehr schlank aufgestellt, ich habe noch eine Kollegin. Da wir intern also nicht alle Themen in der gebotenen Tiefe abdecken können, sind wir auf strategische Partner angewiesen. Darum lässt sich die Stiftung schon seit vielen Jahren von einem externen Consultant begleiten, der uns bei der Strategischen Asset-Allokation (SAA) und der Asset-Manager-Selektion berät. Im Laufe der Jahre hat der Consultant ein sehr gutes Verständnis für unsere Bedürfnisse entwickelt. Natürlich bringen aber auch wir Impulse in SAA-Diskussionen ein. Zudem haben wir noch einen unabhängigen Investmentcontroller für das Reporting und seit 2019 noch einen weiteren Berater, der uns bei den illiquiden Anlagen unterstützt.

Orientieren Sie sich für die SAA einfach am Kenfo? Der ist ja ebenfalls eine öffentlich-rechtliche Stiftung in Berlin.

(lacht) Natürlich schauen wir nach rechts und links – aber wir treffen eigene, unabhängige Entscheidungen. Der Kenfo weist einige Unterschiede zu uns auf. Er ist eine auf 80 Jahre angelegte Verbrauchsstiftung und wir eine Ewigkeitsstiftung. Der Kenfo ist jünger als wir und vor allem mit 25 Milliarden Euro an Kapitalanlagen deutlich größer. Im Vergleich zum Kenfo sind wir zu klein, um alle Asset-Klassen zu bespielen. Last but not least ist der Kenfo, auch was die Mitarbeiterzahl für die Vermögensbewirtschaftung betrifft, deutlich größer.

Trotzdem interessiert mich natürlich, was der Kenfo macht. Bei der Performance sind wir durchaus vergleichbar. Der Kenfo erzielte in 2024 eine Performance von 9,4 Prozent und wir von 9,5 Prozent.

Stichwort Ressourcen: Ihr Bereich hat zwei Mitarbeiterinnen. Demgegenüber steht ein zweiköpfiger Vorstand, eine dreiköpfige Anlagekommission, ein Vermögensbeirat mit sechs Mitgliedern und ein Kuratorium mit 25 Mitgliedern. Das klingt nach sehr langen Entscheidungswegen.

Die Organisation der Stiftung EVZ mag von außen betrachtet komplex und schwierig erscheinen. Ich selbst empfinde die Entscheidungswege aber als sehr kurz, weil wir sehr konstruktiv zusammenarbeiten. Mit der Anlagekommission diskutieren wir in der Regel – abhängig von der Marktlage – einmal im Quartal taktische Themen. Mit dabei sind unsere Vorstände, unsere Consultants und als beratendes Mitglied Dieter Lehmann von der Volkswagen-Stiftung. In diesem Gremium kommen wir sehr schnell zu Entscheidungen.

Im Kuratorium sitzen Vertreterinnen und Vertreter von politischen Parteien, Wirtschaft, Staaten und internationalen Organisationen. Müssen Sie auch mit diesem Gremium alles debattieren?

Unser Kuratorium tagt in der Regel zwei Mal im Jahr und begleitet die Arbeit der Stiftung insbesondere im Bereich der Förderaktivitäten. Im Rahmen der Herbstsitzung berichten wir traditionell über unsere Planungen, die Entwicklungen der Kapitalanlagen der Stiftung sowie weitere finanzrelevante Themen.

Für die vertiefte fachliche Vorbereitung steht uns ein vorgelagertes Gremium zur Seite, in dem vier Kuratorinnen und Kuratoren mit besonderer Expertise in Finanzthemen mitwirken. Dieses Gremium bereitet die Themen gemeinsam mit uns auf und spricht Empfehlungen aus, die anschließend im gesamten Kuratorium erörtert werden.

Mitte 2023 kam das Gesetz zur Vereinheitlichung des Stiftungsrechts mit dem Ziel, Klarheit zu Vermögenserhalt und Vermögensverwaltung zu schaffen. Beeinflusst dieses Gesetz auch die EVZ-Strategie?

Diese Stiftungsrechtsreform betrifft uns als öffentlich-rechtliche Stiftung nicht. Das Gesetz behandelt Themen wie die Business Judgement Rule oder die Behandlung von Umschichtungsgewinnen. Diese Dinge sind bei uns schon zuvor verankert gewesen. Beispielsweise sind wir bei Ausschreibungen als öffentlich-rechtliche Stiftung ohnehin dem Vergaberecht unterworfen. Umschichtungsgewinne gehen bei uns in die Rücklagen und Förderungen sind nur mit den ordentlichen Erträgen möglich.

Welches der drei Anlageziele war im vergangenen Vierteljahrhundert am schwierigsten zu erreichen?

Ich selbst bin erst seit 2021 bei der Stiftung. Sicherlich war zu Beginn und in der jüngeren Vergangenheit der Substanzerhalt eine Herausforderung. Eine Hilfe stellte hier unsere Satzung dar, in der nämlich steht, dass der reale Kapitalerhalt „angestrebt“ wird. Damit hat die Förderung Vorrang vor dem Substanzerhalt und wir konnten insbesondere in den Jahren 2021 bis 2023 mit sehr hohen Inflationsraten die Förderung wie gewohnt fortsetzen.

Die größte Herausforderung war definitiv die Niedrigzinsphase. Jahrelang erschwerte die Zinsentwicklung die Erwirtschaftung ordentlicher Erträge. Es gab hier die klassische 70:30-Aufstellung mit 70 Prozent Renten und 30 Prozent Aktien. 2009 hat die Stiftung EVZ ihre SAA für Immobilien- und bereits 2013 für Infrastrukturfonds geöffnet. Ebenfalls aus Ertragsgründen haben wir im Jahr 2014 als Zinsersatz-Modell unseren Single-Fonds aufgelegt. In diesem verfolgen wir einen Aktien-Buy-and-Hold-Ansatz.

Ein sehr innovativer Ansatz! Wie hat sich dieser bewährt?

Dieser hat sich definitiv bewährt. In diesem Fonds, der bis 2022 stark ausgebaut wurde, halten wir dividendenstarke Aktien aus Europa. Zu Beginn haben wir 55 Aktientitel gekauft und bis 2021 einige Titel aus Qualitätsgründen wieder verkauft. Danach nahmen wir die Aktien von weiteren Unternehmen heraus, was vor allem nachhaltigkeitsgetrieben war. Alle anderen Titel zählen seit ihrem Kauf zum Bestand, so dass wir aktuell insgesamt 45 Titel halten.

Über die Dividendenausschüttungen konnten wir sehr gute ordentliche Erträge erwirtschaften, was der Sinn der Sache ist. Dazu kam noch eine über diese zehn Jahre enorm gute Wertentwicklung als willkommener Zusatznutzen. Damit konnten wir unsere stillen Reserven deutlich anheben. Dieses Mandat führen wir zu Anschaffungskosten in unseren Büchern. Dies haben wir bei Auflegung mit dem Wirtschaftsprüfer so abgesprochen.

Für den Buy-and-Hold-Fonds arbeiten wir seit vielen Jahren mit einem Asset Manager zusammen, der uns und unsere Ziele sehr gut versteht. Er setzt diese Dividendenstrategie zu unserer vollsten Zufriedenheit um.

Aber auch zu seiner vollsten Zufriedenheit? Er würde wohl lieber aktiv managen, anstatt „nur“ Aktien möglichst lang zu halten.

Da wir seit über zehn Jahren zusammenarbeiten, gehe ich stark davon aus, dass auch er mit uns und diesem Ansatz zufrieden ist.

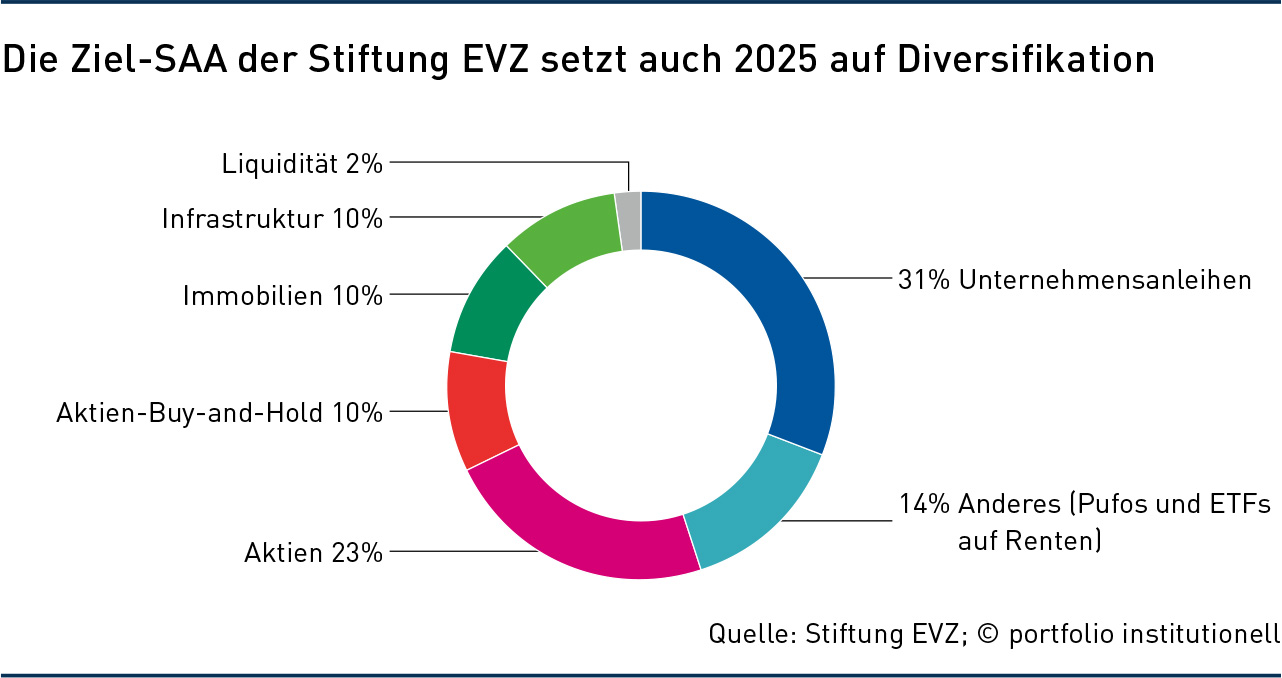

Die Stiftung hat bis 2023 eine Aktienquote von 43 Prozent ausgewiesen. Offenbar hat sich die Asset-Klasse bewährt. Warum wurde der Aktienanteil reduziert?

23 Prozent unserer Aktienquote entfällt auf zwei global ausgerichtete Mandate. Diese Quote ist stabil. Unseren Buy-and-Hold-Ansatz haben wir erst von zehn auf 20 Prozent ausgebaut und nun liegen wir wieder bei zehn Prozent.

Der Ansatz hat zu einer guten Ertragslage beigetragen. Es handelt sich hierbei um eine Zinsersatz-Strategie – und nun gibt es wieder Zinsen und wir können risikoreduzierter mit Anleihen ordentliche Erträge erwirtschaften. Dass wir durch die Realisierung stiller Reserven etwas für den Substanzerhalt tun konnten, war ein positiver Nebeneffekt.

Aber die Dividendenrendite auf den Einstandskurs der Aktien dürfte deutlich über den Anleiherenditen liegen.

Stimmt. Wir kommen in unserem Buy-and-Hold-Ansatz auf eine Dividendenrendite von etwa fünf Prozent. Unsere Mindestanforderung von 3,5 Prozent können wir allerdings nun wieder recht sicher mit Anleihen erwirtschaften. Aber: Wenn sich entsprechende Opportunitäten ergeben, halten wir es uns offen, von Anleihen wieder in Aktien umzuschichten.

Anleihen sind, gerade am langen Ende, eine Abwägung zwischen Ertragschance und – wegen der Inflation – Substanzrisiko.

Wir steuern die Duration nicht aktiv, unsere Asset Manager in den Corporates-Mandaten schon. Sie haben einen gewissen Handlungsspielraum, um selbst über Laufzeiten und Bonitäten zu entscheiden. So können sie dem Investment-Grade-Portfolio bis zu 40 Prozent High Yields beimischen. Staatsanleihen sind zwar zulässig, werden allerdings aktuell nicht im Rahmen dieser Mandate gehalten.

Die Umschichtung von Aktien in Anleihen haben wir genutzt, um separat von den Unternehmensanleihen in Staatsanleihen und Pfandbriefe zu investieren. Idee ist, eine Art Puffer für andere Investments zu haben, und weniger der Gedanke, einen Sicherheitsbaustein der Strategischen Asset-Allokation einzufügen.

Zinsen erwirtschaftet die Stiftung nun auch mit Private Debt. Warum?

Diese Asset-Klasse hat uns die letzten zweieinhalb Jahre intensiv beschäftigt. Schließlich wollen wir – nicht nur ich – nur Dinge machen, die wir auch verstehen.

Im Vorfeld hat unser Consultant für uns Workshops organisiert, um die Materie zu durchdringen. Dann haben wir Private Debt ausführlich mit dem Vorstand und im Vermögensbeirat diskutiert sowie dem Kuratorium und dem vorgelagerten Gremium vorgestellt.

Wir sehen Private Debt als etablierte Asset-Klasse, die zur Ertragsstabilisierung beiträgt. Ende 2024 haben wir das erste Vehikel gezeichnet. Positiv war für uns bereits, dass wir nicht nur gleich abgerufen wurden, sondern auch gleich Ausschüttungen erhielten. Zudem gibt es keinen J-Curve-Effekt wie bei Private Equity.

Übrigens hat man sich hier in der Stiftung bereits vor einigen Jahren mit diesem Thema beschäftigt, es damals allerdings verworfen. Private Debt ist ein sehr breites Feld. Unser Fokus liegt auf Unternehmensfinanzierungen und hier wiederum auf dem konservativen Segment.

Erhöht sich damit das illiquide Spektrum? Dieses besteht bislang aus je zehn Prozent Immobilien und Infrastruktur.

Wir zählen unsere Buy-and-Hold-Aktien ebenfalls zum illiquiden Teil der SAA. Aufgrund der noch geringen Größe haben wir für Private Debt bislang keine Zielgröße beschlossen. Abhängig von unseren weiteren Commitments wird dies nächstes Jahr oder in 2027 der Fall sein.

Wahrscheinlich war auch Private Equity immer wieder ein Thema?

Diese Asset-Klasse wurde uns immer wieder angeboten. Gegen Private Equity spricht für uns, dass wir schon im größeren Stil in Aktien investiert sind. Mit Private Equity würde auch eine weitere Komplexitätsstufe hinzukommen und unsere Ressourcen sind beschränkt. Das betrifft auch das Anlagevolumen. Die Stiftung EVZ zählt zwar zu den größeren Stiftungen, mit 640 Millionen Euro stößt der Handlungsspielraum aber auch an Grenzen.

Ein Meilenstein in der Stiftungshistorie war die Verabschiedung einer ESG-Richtlinie.

Richtig. Diese wurde 2021 als Rahmenwerk verabschiedet. Natürlich hat die Stiftung bereits seit ihrer Gründung Nachhaltigkeitsziele verfolgt. Von Anbeginn waren aufgrund unseres Stiftungszwecks Waffen ausgeschlossen und Menschenrechte sowie der Ausschluss von Zwangsarbeit von besonders großer Bedeutung. Dies wurde in der Kapitalanlage auch ohne Rahmenwerk schon immer gelebt. Frühzeitig hat die Stiftung in der Aktienallokation mit Ausschlusskriterien gearbeitet. In dem Rahmenwerk haben wir nur nochmal formell festgehalten, dass wir Waffen und Zwangsarbeit ausschließen, aber auch, wie andernorts üblich, Tabak, fossile Energieträger oder Pornographie.

In den liquiden Segmenten ist die Umsetzung der Richtlinie relativ einfach. Wir beschäftigen fünf Asset Manager, die dies gut bewerkstelligen.

Hat sich das Anlageuniversum aufgrund der Ausschlüsse stark reduziert?

Auf Performance und Ertragslage haben sich die Ausschlüsse nicht ausgewirkt. Das Anlageuniversum hat sich bei unseren Mandaten in unterschiedlichem Maß reduziert, zwischen rund zehn bis 30 Prozent.

Ist es ein Nachteil des Aktien-Buy-and-Hold-Ansatzes, dass man dem Unternehmen nur schwer mit der Ultima Ratio, also dem Desinvestment, drohen kann?

Wir haben in diesem Bereich fünf Unternehmen aus Nachhaltigkeitsgründen aus dem Portfolio verbannt – und damit konnten wir gut leben.

Eignet sich Private Debt für Engagements besonders gut? Es gibt zwar keine Stimmrechte, aber alle drei bis fünf Jahre, wenn nämlich der Kredit zur Prolongation ansteht, ist das Unternehmen gegenüber den Wünschen des Gläubigers sehr empfänglich. Dieser ist ja meist auch der einzige Kreditgeber.

Dieser Aspekt spricht für Private Debt, er war jedoch für uns nicht der ausschlaggebende Punkt, in diese Asset-Klasse zu investieren. Grundsätzlich ist es sehr komplex, in illiquiden Asset-Klassen standardisierte Informationen zur Nachhaltigkeit zu sammeln. Wir sind noch in der Findungsphase, welche Daten wir sammeln und wie wir was berichten wollen. Am Ende muss das auch aussagekräftig sein. Da sind wir erst im Aufbau.

Ich habe mir überlegt, wie eine Stiftung mit einem sehr sozialen Stiftungszweck diesen auch in der Kapitalanlage spielen kann. Vielleicht weniger mit der Übergewichtung von Unternehmen, die in einem Ranking der beliebtesten Arbeitgeber ganz oben stehen, aber mit Microfinance und sozialer Infrastruktur?

Mit dem Thema Microfinance hat sich die Stiftung EVZ in der Vergangenheit bereits befasst und auch ich beschäftige mich mit dieser Asset-Klasse immer wieder. Aber mit Blick auf unsere personelle Aufstellung und darauf, dass wir nicht zu kleinteilig investieren sollten, bleiben wir absent. Ich möchte Microfinance für die Zukunft jedoch nicht komplett ausschließen.

Ähnlich ist es mit sozialer Infrastruktur. Wie erwähnt hat die Stiftung EVZ bereits 2013 eine Infrastrukturallokation aufgebaut und breit allokierende Vehikel ausgewählt, wobei soziale Infrastruktur eher weniger dazuzählte. 2021, da war ich dann schon dabei, haben wir noch dedizierte Energieinfrastruktur-Fonds dazu genommen. Der kritische Punkt bei sozialer Infrastruktur ist für mich der Ertrag. Ein ausreichender Ertrag ist für uns und unseren Stiftungszweck ein relevanter Punkt.

Impact Investments zu machen, also in der Kapitalanlage eine positive Wirkung für den Stiftungszweck zu erzeugen, ist für uns ein Ziel für die Zukunft. Daran werden wir arbeiten. Zunächst steht aber die Implementierung eines Nachhaltigkeits-Rahmenwerks für illiquide Asset-Klassen an.

Ist der Defense-Sektor denn mittlerweile auch nachhaltig?

Die sicherheitspolitische Weltlage hat sich verändert und wir beobachten sie genau. Schon allein wegen unseres Stiftungszwecks sind und bleiben für uns Waffen – egal ob konventionell oder kontrovers – ein absolutes No-Go.

Was bringt die Zukunft?

Es wird spannend bleiben – und das ist es, was mich an meinem Job reizt. Es gibt eine große Vielfalt an Aufgaben und Themen. Und hier in der Stiftung EVZ besteht ein Umfeld, in dem man konstruktiv miteinander diskutieren kann und aufgeschlossene Vorstände vorfindet.

Schlagworte: Investoreninterview | Stiftungen | Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar