Aussichten für europäische Aktien besser als gedacht

Ben Ritchie, Head of European Equities bei Aberdeen Standard Investments

Für Anleger in europäische Aktien waren die Erträge über weite Strecken der vergangenen zehn Jahre enttäuschend, insbesondere im Vergleich zu den USA. Ben Ritchie von Aberdeen Standard ist davon überzeugt, dass die Aussichten für die 2020er Jahre viel rosiger sind.

Jedoch nicht, weil Europa als Markt billig ist oder weil seine Politiker und Zentralbanker mit der Corona-Krise geschickter umzugehen verstehen als mit früheren Herausforderungen. Ursächlich für den Optimismus sind unseres Erachtens vielmehr die Veränderungen in den europäischen Unternehmen. Wir beobachten drei große Trends, die Anleger dazu veranlassen dürften, ihr Engagement in Europa zu überdenken.

Erstens nimmt der Kontinent eine Führungsrolle beim Thema eines verantwortungsvollen Kapitalismus ein. Ob sich Unternehmen mit Umwelt, Governance oder Sozialem beschäftigen: Diesen Feldern messen sie größere Bedeutung bei und gehen besser mit ihnen um als ihre internationalen Wettbewerber. Deshalb werden sie Risiken wie den Klimawandel besser bewältigen und das sich daraus ergebende kommerzielle Potenzial stärker nutzen können. Wichtig ist, dass Kapitalströme wieder auf den europäischen Markt gelenkt werden, da Anleger weltweit verantwortungsbewusste Unternehmen bevorzugen. Dies stützt deren Bewertungen.

Zweitens haben Europas Stärken im Bereich des geistigen Eigentums zunehmend Einfluss auf das Wachstumspotenzial vieler Firmen. Europas Unternehmen sind der Welt bei neuen Umwelttechnologien weit voraus. Beispiele sind Orsted (Windparks) und Neste (Biodiesel). Überdies profitieren sie vom jahrhundertealten Erbe der weltweit begehrtesten Verbrauchermarken wie etwa dem Kosmetikriesen L’Oreal. Gleichzeitig schafft die Konsolidierung des Industriesektors Giganten in hoch profitablen, schnell wachsenden und durch hohe Eintrittsbarrieren geschützten Nischen mit führenden Unternehmen wie Knorr Bremse (Bremssysteme), MTU (Strahltriebwerke) und Atlas Copco (Industriekompressoren).

Vor diesem Hintergrund sehen wir in Europa einen hervorragenden Markt für aktive Manager, die bereit sind, sich von der Benchmark zu lösen, langfristig zu denken und eigene Analysen anzustellen. Aberdeen Standard Investments verfügt über die wesentlichen Stärken, die es uns ermöglichen, diese Marktchancen zu nutzen. Dabei setzen wir unsere Strategie sehr diszipliniert um und gehen selektiv vor – unser Portfolio besteht aus nur 31 Unternehmen. Das ist für uns entscheidend, um die Renditeerwartungen unserer Kunden zu erfüllen.

„Europa führt die Transformation zu einem verantwortungsbewussten

Kapitalismus an“

Interview mit Ben Ritchie, Head of European Equities bei Aberdeen Standard Investments

Der europäische Aktienmarkt ist einer der am besten analysierten der Welt. Warum erzielt Ihre Strategie trotzdem eine deutliche und stetige Outperformance?

Dafür gibt es drei Gründe: Zum einen ist Europa tatsächlich ein eher schlecht abgedeckter Markt. Man muss nicht tief in den Markt hineingehen, um Unternehmen zu finden, die kaum analysiert werden. Damit sind wir dank unserer sehr starken Research-Kapazitäten mit fast 35 Analysten für Europa inklusive Großbritannien in der Lage, wertvolle eigene Erkenntnisse zu gewinnen.

Zum anderen nehmen wir eine langfristigere Perspektive ein (in der Regel über fünf Jahre) als der Durchschnitt der Marktteilnehmer, sodass wir früher einsteigen und somit das Aufwärtspotenzial maximieren. Zu guter Letzt werden Unternehmen, die kontinuierlich langfristig wachsen, von Anlegern, die zu schnell eine Rückkehr zum Mittelwert fordern, unterbewertet. Ein tieferes Verständnis des Geschäftsmodells und Wettbewerbsvorteils eines Unternehmens zahlt sich unserer Erfahrung nach üblicherweise aus.

Ein auf Fundamentaldaten basierendes bottom-up ist in der Branche weit verbreitet. Was machen Sie anders?

Hervorheben möchte ich vier zentrale Unterschiede: erstens unsere breite und tiefe, fundamentale Research-Plattform. Zweitens haben wir eine echte Teamkultur. Unsere Portfolios werden von Teams, nicht von Einzelpersonen verwaltet, um trotz klarer Verantwortlichkeiten die Einschätzungen Einzelner zu hinterfragen und für unterschiedliche Blickrichtungen zu sorgen. Zudem arbeiten wir auch bei unseren Analysen als Team zusammen. Wir tauschen Erkenntnisse aus und diskutieren über Anlageideen, wobei wir von den unterschiedlichen Kenntnissen und Stärken der Teammitglieder profitieren. Drittens können wir durch unseren auf jeder Stufe des Anlageprozesses vollständig integrierten ESG-Ansatz Risiken meiden und Anlagechancen nutzen. Und schließlich setzen wir unsere Strategie sehr diszipliniert um. Wir sind sehr wählerisch, wie unser Portfolio mit nur 31 Unternehmen zeigt. Wir stellen sicher, dass jedes dieser Unternehmen unsere Anlagekriterien übererfüllt, was unerlässlich ist, um den Erwartungen unserer Kunden zu genügen.

Worin sehen Sie die allgemeinen Vorzüge europäischer Aktien? Welche Vorteile hat ein aktives Management?

Seit einigen Jahren sind die Erträge am europäischen Markt eher mager. Das aber wird sich unseres Erachtens nach ändern, denn der Kontinent übernimmt gerade eine Führungsrolle bei der Transformation zu einem verantwortungsbewussten Kapitalismus. Das ist entscheidend, um die Kapitalströme wieder zurück in den Markt zu lenken. Auch Europas Stärken beim geistigen Eigentum zählen langsam wieder.

Europa ist führend in Umwelttechnologien wie etwa der Biodieselhersteller Neste, ist die Heimat vieler der weltweit begehrtesten Verbrauchermarken wie der Kosmetikhersteller L’Oréal und kann Giganten in Nischen wie Atlas Copco vorweisen.

Zudem beobachten wir, dass Europa die technologische Lücke zu den USA schließt. Die starken B2B-Angebote, wie sie etwa SAP anbietet, werden mit der zunehmenden Digitalisierung der Industrie Fahrt aufnehmen. Europas Komplexität und Zyklizität machen den Kontinent zu einem großartigen Markt für aktive Manager – insbesondere für diejenigen, die bereit sind, sich deutlich vom Markt abzuheben, eine langfristige Perspektive einzunehmen und bei ihren Analysen die Unternehmen persönlich zu besuchen. Vorteile dieses Ansatzes sind Potenzial für höhere Erträge und eine wirklich aktive Stewardship-Kultur mit Blick auf die Unternehmen, in die wir investieren.

Die Strategie fährt einen hohen aktiven Anteil und investiert nur in relativ wenige Aktien. Aber ist ein Tracking Error von fünf bis sieben Prozent nicht viel zu hoch für institutionelle und vor allem für sicherheitsbewusste deutsche Anleger?

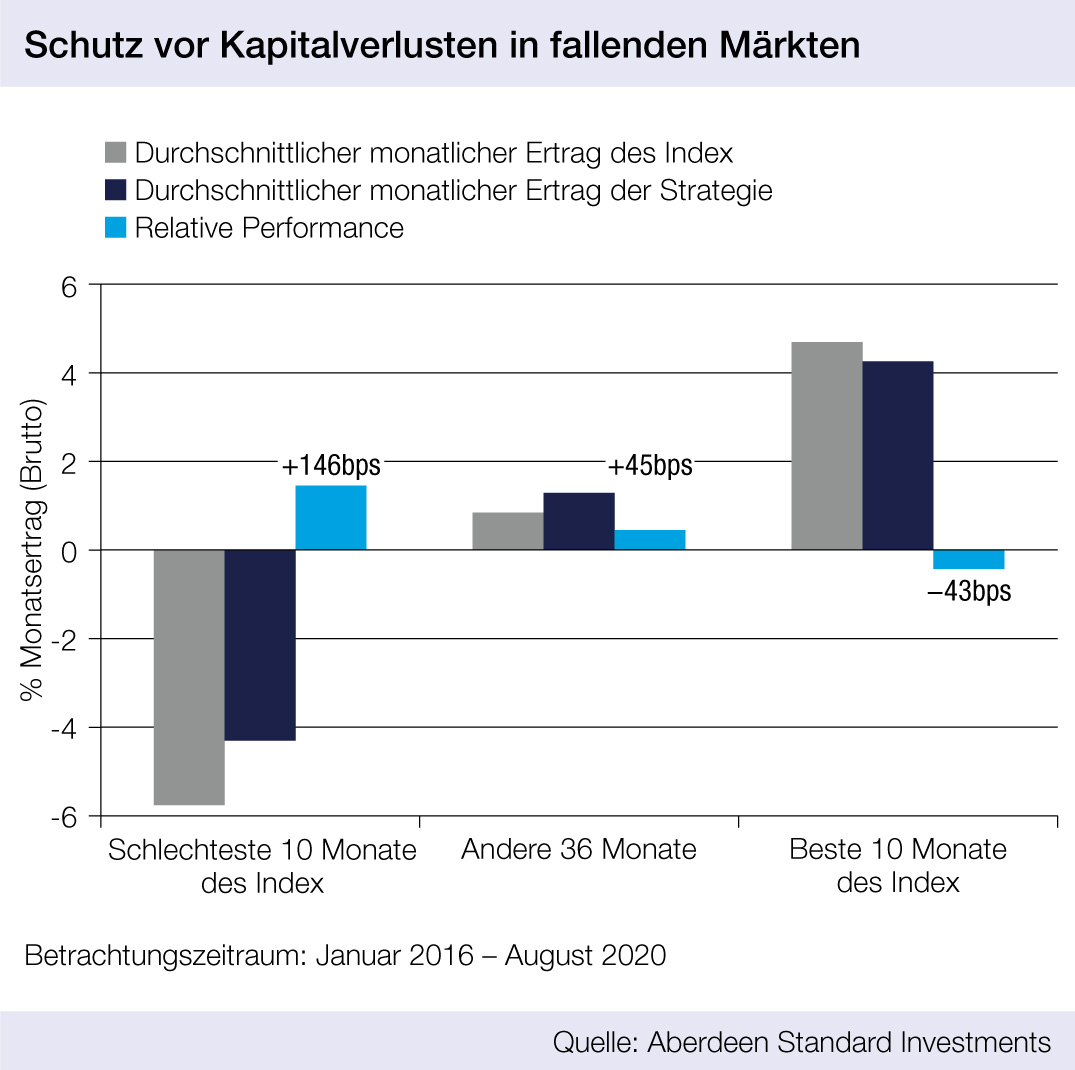

Aktiver Anleger zu sein bedeutet, den besten langfristigen Anlagechancen, die wir finden können, die Stange zu halten, solange keine triftigen Gründe gegen einen Titel sprechen. Daraus resultiert ein Portfolio, das sich stark von der Benchmark unterscheidet und daher einen hohen Tracking Error und Active Share aufweist. Der ist aber der Schlüssel zu attraktiven Erträgen. Dabei ist unser konservativer Ansatz in schwierigen Marktphasen zumeist sehr widerstandsfähig.

Wie etwa in diesem Jahr, in dem unser Portfolio trotz der Corona-Pandemie per Ende September 3,5 Prozent zugelegt und damit die Benchmark, den FTSE World Europe, um fast 16 Prozent übertroffen hat. Und auch über drei und fünf Jahre liegen wir mit einer annualisierten Performance von 10,4 beziehungsweise 9,8 Prozent je 10,1 beziehungsweise 5,9 Prozent über dem Referenzindex. Für Anleger, denen das Verlustrisiko Sorgen macht, sind wir eine sehr gute Wahl.

ASI verfolgt einen Qualitätsstil. Aber wann, wenn nicht jetzt, ist der Value-Stil das Gebot der Stunde?

Wir leben schon seit etwa zehn Jahren in einer Welt mit Niedrigwachstum, Niedriginflation und Niedrigzinsen, in der es immer wieder volatile Phasen gibt. In diesem Umfeld ist eine Strategie sehr gut positioniert, die sich auf Unternehmen konzentriert, die Gewinne und Cashflows nachhaltig steigern können, über resiliente Geschäftsmodelle und starke Bilanzen verfügen und verantwortungsvoll mit ESG-Risiken umgehen. Zwar wird es kurzfristige Wechsel zwischen den Stilen geben, aber das künftige Umfeld erscheint uns nicht so anders zu sein als das, was wir in den vergangenen Jahren erlebt haben. Damit sind wir aus unserer Sicht auch weiterhin gut positioniert.

Sind Quality-Aktien nicht völlig überteuert?

Da bin ich ganz anderer Meinung! Derzeit werfen nahezu alle Staatsanleihen in Europa Negativzinsen ab. Unser Portfolio bietet dagegen eine Gewinn- und Cashflow-Rendite von 400 bis 500 Basispunkten. Das ist ein erheblicher Unterschied. Bisher haben die Firmen im Portfolio zudem jährliche Zuwachsraten bei den freien Cashflows und den Gewinnen von acht bis zehn Prozent generiert. Und auch langfristig rechnen wir weiter mit solchem Wachstum. In Summe bleibt unsere Strategie sehr attraktiv.

Auf dem breiteren (und günstigeren) europäischen Aktienmarkt lag dagegen das Gewinnwachstum zwischen 2011 und 2019 im Schnitt bei unter zwei Prozent und damit deutlich unter dem unseres Portfolios. Und in diesem Jahr musste der Markt einen Gewinneinbruch von über 30 Prozent hinnehmen, während es bei unserem Portfolio zehn bis 15 Prozent waren. Das ist eine Widerstandsfähigkeit, für die es sich lohnt, einen Aufpreis zu zahlen.

Die Strategie entwickelt sich vor allem in schwachen Marktphasen gut. Liegt das allein an der Qualitätsausrichtung?

Unser Ansatz bietet einen attraktiven Abwärtsschutz. Aber auch in normalen Marktphasen entwickelt er sich gut und partizipiert an steigenden Märkten. Gründe dafür sind unser Fokus auf starke Bilanzen, Management der ESG-Risiken und widerstandsfähige und prognostizierbare Gewinne. Zudem achten wir auf nachhaltiges Wachstumspotenzial, woraus sich in Summe dieses ausgewogene Ergebnis ergibt.

Das ESG-Rating der Strategie ist hoch. Wäre es nicht viel lukrativer, die „Nachzügler“ auf Kurs zu bringen?

Bei unserem Prozess werden tendenziell Unternehmen ausgeschlossen, die unsere ESG-Kriterien nicht erfüllen. Aber auf Firmen mit Herausforderungen im ESG-Bereich wirken wir aktiv ein, um sie wieder auf den richtigen Weg zu bringen. Derzeit führen wir etwa einen aktiven Dialog mit Essilor-Luxottica, um Verbesserungen bei der Unternehmensführung herbeizuführen, was eine starke Neubewertung der Aktie auslösen könnte. Wir sehen Möglichkeiten, in diesem Bereich erheblichen Mehrwert zu schaffen. Aber das ist nur ein Teil der gesamten Strategie.

Dass die Strategie niedrige CO2-Werte aufweist, überrascht wegen der Qualitätsausrichtung nicht. Aber Tech-Firmen verbrauchen viel Strom. Was passiert, wenn Sie auf die Stromerzeugung achten?

Bei der Analyse des CO2-Fußabdrucks unserer Strategie schauen wir uns im Rahmen der Scope3-Emissionen auch den Stromverbrauch der Zulieferer an. Auf sie entfällt der Löwenanteil der Emissionen des Portfolios. Aber selbst wenn man sie mit berücksichtigt, kommt das Portfolio nur auf zehn Prozent der CO2-Emissionen des breiteren Marktes.

Was sind Ihre Engagement-Prioritäten? Geht damit eher Aufwärtspotenzial einher oder reduzieren sie vor allem das Risiko?

Bei der Ermittlung unserer Engagement-Prioritäten gehen wir sehr strukturiert vor. Wir konzentrieren uns auf unsere größten Positionen und die Firmen, bei denen unsere Analysten und unser zentrales ESG-Team Engagement-Bedarf sehen. Zudem stellen wir sicher, dass wir unsere Zeit auf die Bereiche konzentrieren, wo die Wirkung am größten ist. Bei unserem Engagement geht es vor allem um Risikominderung, aber daraus können sich auch Chancen zur Generierung von Mehrwert ergeben. So wie bei Prosus, wo wir unser Engagement mit dem Ziel, den Abschlag auf den zugrunde liegenden Wert seiner Beteiligung an Tencent zu schließen, als einen großen möglichen Treiber für Aufwärtspotenzial sehen.

Wirecard und die Vorwürfe gegen Grenke schmälern das Vertrauen in deutsche Technologieaktien. Sie investieren in SAP, Delivery Hero, Nemetschek, Scout 24 …

Wir glauben nicht, dass Wirecard oder Grenke deutsche Technologieaktien beschädigen. Und Unternehmensbetrug gibt es nicht nur in Deutschland! Wenn diese Vorfälle etwas Gutes haben, dann dass sie uns daran erinnern, dass wir bessere Governance-Strukturen in den Unternehmen brauchen. Künftig würden wir zudem erwarten, dass Aufsichtsgremien und Regulierer die Bedenken der Anleger ernster nehmen.

Autoren: Ben Ritchie In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar