Front to Back: Administration von Alternatives

Alina vom Bruck und ihr Vorgänger Dr. Paul Verhoeven geben Patrick Eisele Einblicke, Rückblicke und Ausblicke zu alternativen Anlagen bei einer Versicherung.

Alternative Anlagen benötigen auch eine alternative Administration. Dr. Paul Verhoeven, Veteran für die Allokation in Private Equity & Co., lernte in seinen letzten Berufsjahren bei der Gothaer auch die Middle- und Back-Office-Perspektive kennen und damit eben auch, wie pflegeintensiv Alternatives nach der Allokation sind. Von diesen Erfahrungen profitiert nun auch seine Nachfolgerin, Alina vom Bruck.

Herr Dr. Verhoeven, ich darf Sie kurz vor dem Ende Ihrer Berufszeit noch einmal sprechen. Ihr Lebenslauf ist geprägt von Stationen bei namhaften Unternehmen. Inhaltlich haben Sie sich primär mit der Kapitalanlage von Versicherungen in alternativen Investments beschäftigt. Auf Ihrer letzten Karriereetappe bei der Gothaer Asset Management AG hatten Sie aber noch einmal einen anderen Blickwinkel.

Dr. Paul Verhoeven: Ja, das stimmt! Die vergangenen fünfeinhalb Jahre hier in Köln waren eine sehr interessante und sehr gute Zeit für mich. Ich hatte spannende Aufgaben und sehr kompetente Mitarbeitende. Bis zu meinem Einstieg bei der Gothaer war ich im Front Office tätig. Bei der Gothaer war ich erstmals für das Middle und Back Office zuständig, was mir einen spannenden Perspektivwechsel ermöglichte. Die intensivere Beschäftigung mit Risiken war mir natürlich dennoch nicht fremd, da ich auch im Front Office bei den anderen Versicherungen, bei denen ich tätig war, schon immer sehr auf die Risiken geachtet habe. Zusammen mit meinem Team habe ich viele Änderungen und Verbesserungen im Middle und Back Office erarbeitet. Insofern war die Zeit bei der Gothaer für mich am Ende meines Berufslebens noch einmal eine sehr große Bereicherung.

Stimmt es, dass sich bei Versicherungen vor dem Jahrtausendwechsel das alternative Portfolio vor allem aus direkt gehaltenen Immobilien zusammensetzte?

Verhoeven: Ja, damals war es üblich, direkt in Immobilien zu investieren. Immobilienfonds gab es noch kaum. Langsam begannen damals aber auch Private Equity und Hedgefonds eine Rolle zu spielen. Zu der Zeit war die Versicherungsbranche noch sehr wenig in Private Equity investiert. Dies änderte sich dann zu Beginn der 2000er Jahre. In den dann folgenden Krisen an den Kapitalmärkten kristallisierte sich für mich bei Private Equity eine Grundregel heraus: Man muss kontinuierlich investieren. Es ist verkehrt, Investments in Krisen zu stoppen.

Zweite Grundregel: Bloß nicht in Venture Capital investieren?

Verhoeven: Die Gothaer hat mit Venture Capital, insbesondere jüngst während der Pandemie, sehr gute Erfahrungen gemacht. Es stimmt aber, dass die Versicherungsbranche zu Beginn der 2000er Jahre, als die Dotcom-Blase platzte, eine sehr schwere Zeit hatte. Ich habe in 35 Jahren Berufstätigkeit den Crash im Oktober 1987 erlebt, dann in den 90er-Jahren die Irakkrise, die Zinserhöhungen von Alan Greenspan, die Asien- und die Russlandkrise. Später kamen die Finanz- und die Verschuldungskrise europäischer Staaten sowie die Pandemie hinzu. Aber die schlimmste Krise war meines Erachtens für die Versicherungs-Branche tatsächlich die Dotcom-Blase. Von März 2000 bis März 2003 stürzte der Dax von über 8.000 auf etwa 2.200 Punkte ab. Damals wurde der Paragraf 341b HGB eingeführt. Die Möglichkeit, nach dem gemilderten Niederstwertprinzip zu bewerten, rettete viele Versicherer.

2000 hatten Versicherer neben ein paar Venture-Investments im Schnitt eine Aktienquote von heute unglaublichen 26,4 Prozent. Wie sah in den Private-Equity-Pionierzeiten ein Portfolio aus?

Verhoeven: Damals investierte man in erster Linie in Dachfonds aus der Schweiz oder Deutschland. Die waren damals mit Blick auf die hohe Anzahl der Zielfonds und damit der einzelnen Unternehmen eher überdiversifiziert. Dagegen war die Due Diligence viel weniger umfangreich und das Risikomanagement der Versicherungen bezüglich der Beteiligungsfonds noch zu wenig ausgeprägt. Dies erwies sich dann in den Jahren 2007 bis 2012 in manchen Fällen als problematisch, wenn die Performance ausblieb und der Ausstieg bei den Private-Equity-Investments schwierig war.

Man dachte vielleicht, dass man sowieso kaum eingreifen kann?

Verhoeven: Nicht aussteigen zu können, erwies sich aber im Nachhinein oft als hilfreich: Die Illiquidität verhinderte jede Art von Aktionismus und in vielen Fällen haben sich die Private-Equity-Positionen wieder erholt. Die Absicht vieler Anleger, unbedingt verkaufen zu wollen, hat dann in späteren Jahren den Secondary-Markt geschaffen. Als weitere Segmente kamen dann noch Mezzanine-Investments und Senior Private Debt hinzu.

Was alle Private-Equity-Manager schon immer wissen wollten: Warum investiert die Assekuranz trotz der Überrenditen nicht mehr in Private Equity?

Verhoeven: Erstens, ich glaube nicht, dass man unbegrenzt gute Private-Equity-Manager findet. Zweitens muss man auch unter Solvency II auf die Solvenzkapital-Quoten achten. Private-Equity-Investments erfordern ein Risikokapital von 49 Prozent. Das ist eine ganze Menge und man erzielt auch nicht immer Überrenditen. Außerdem ist Private Equity im Handling recht komplex. Man weiß nicht, wann die Gelder abgerufen werden und wann man Rückzahlungen bekommt. Im liquiden Bereich ist die Planbarkeit höher. Weiter wird der Auf- und Ausbau von Private Equity durch die J-Curve erschwert. Private Equity hat eine Berechtigung als Asset-Klasse in einem Versicherungsportfolio. Ich sehe aber selten Quoten, die jenseits von fünf Prozent liegen.

Alina vom Bruck: Insbesondere zu Krisenzeiten verträgt nicht jede Bilanz weitere Commitments. Es besteht dann das Risiko, dass der Wirtschaftsprüfer die Werthaltigkeit als nicht mehr gegeben sieht.

Hedgefonds erwiesen sich oft als Enttäuschung. 2010 sagten Sie einmal, dass Absolute Return wohl bedeutet, dass es absolut keinen Return gibt.

Verhoeven: Mit dieser Aussage habe ich auf die enttäuschenden Ergebnisse von Hedgefonds in den Jahren 2000 bis 2010 hingewiesen. Hedgefonds zeigten in den 90er-Jahren sehr gute Ergebnisse. Danach dachten einige Asset Manager, die Aktienportfolios ordentlich verwaltet hatten, dass sie mit Hedgefonds für sich aber auch für ihre Kunden noch viel mehr verdienen könnten. Es gab aber nur wenige Hedgefonds, die dauerhaft überdurchschnittliche Ergebnisse abliefern konnten.

Die Gothaer war einmal mit fünf Prozent in Hedgefonds investiert und schöpfte damit die regulatorisch maximal mögliche Quote aus. Ist ein Hedgefonds-Comeback denkbar?

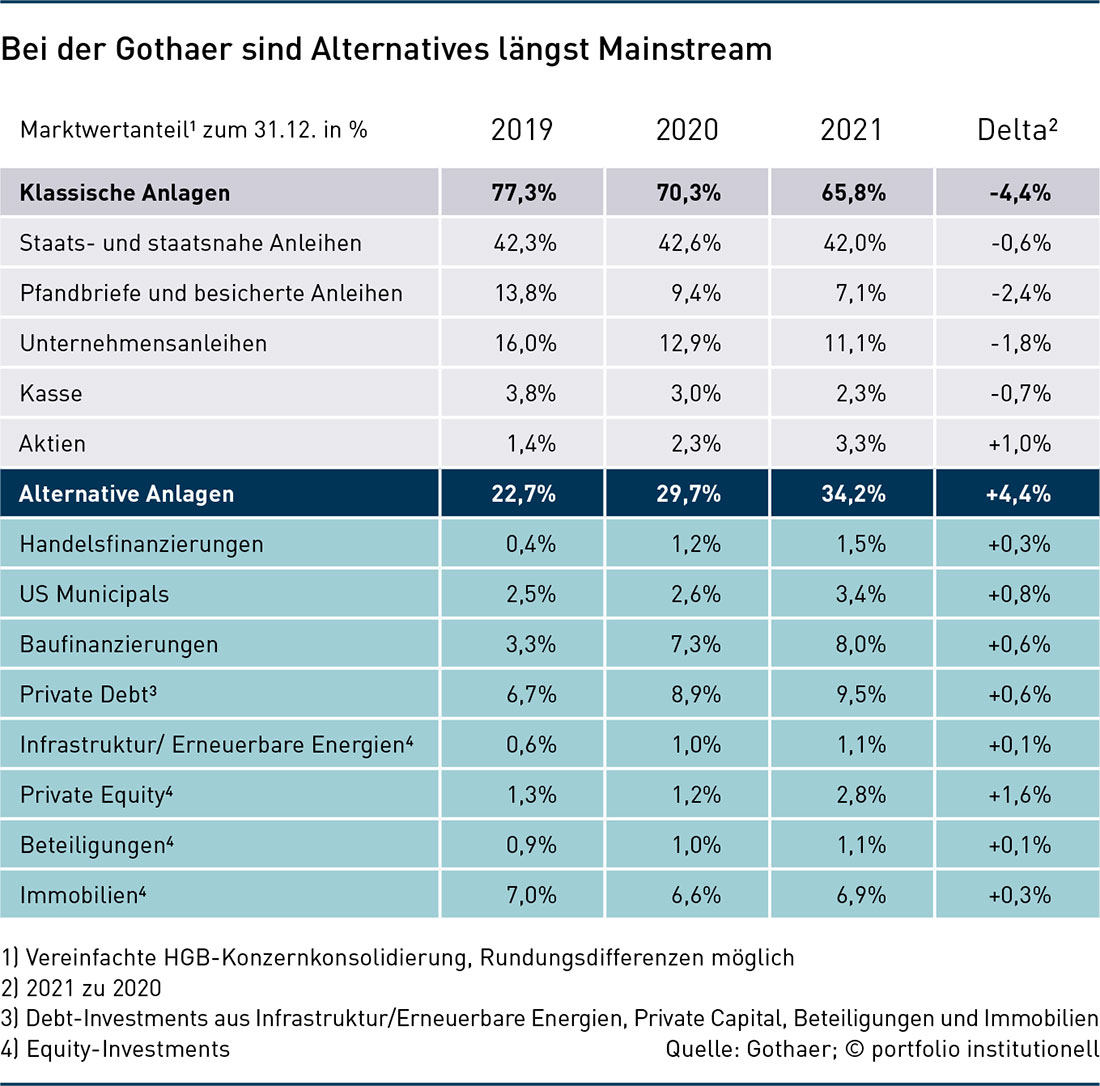

Verhoeven: Das kann ich mir momentan nicht vorstellen. Wir haben zwar seit Jahren eine hohe Alternatives-Quote, diese enthält aber keine Hedgefonds mehr. Dafür investieren wir nun in alternative Anlagen wie niederländische Hypotheken oder Trade Finance.

Gibt nun der Zinsanstieg Grund zur Sorge? Drückt der Zinsanstieg vielleicht auch auf die alternativen Quoten?

Verhoeven: Der heftige Zinsanstieg drückt eine Menge von Versicherern auf der Zinsseite etwas unter Wasser. Aber solange die Rückzahlung der Anleihen zu 100 Prozent erfolgt, besteht kein echtes Problem. Man sollte nun aber eine Buy-and-Hold-Strategie verfolgen. Aktuell gewinnen liquide Zinsanlagen an Attraktivität – aber noch nicht genug, um auf Alternatives zu verzichten. Private Debt bietet zum Beispiel neben der Rendite Gestaltungsmöglichkeiten mit variablen Zinsen oder bezüglich Besicherungen. Unsere Alternatives werden vermutlich dauerhaft hoch bleiben.

Ist vielleicht auch ein Argument pro Alternatives, dass Versicherer viel Personal mit entsprechender Expertise intern aufgebaut haben? Schließlich könnten Zinsen auch wieder mal fallen.

Vom Bruck: Keinesfalls sollte man überhastet reagieren. Per se in ein bestimmtes Segment nur deshalb zu investieren, weil dafür internes Know-how besteht, ist für uns aber auch keine Option.

Verhoeven: Klar ist aber auch: Wir haben in den vergangenen Jahren sehr viel in Erneuerbare Energien und sonstige Infrastruktur investiert. Zu den Grundpfeilern unserer Anlagepolitik zählen aber auch Immobilien und Hypotheken. Fast ein Drittel unserer Anleihen zählen zu den Alternatives. Das wird ziemlich sicher auch so bleiben. Alternative Asset-Klassen erfordern viel Zeit und Manpower. Es ist nicht einfach, ein gutes Risiko-Controlling für Private-Debt-Positionen vorzuhalten. Darum müssen unsere Leute im Middle Office sehr nah an den jeweiligen Asset Managern dran sein. Die Expertise darf nicht mehr nur alleine im Front Office sein, sondern es braucht auch eine korrespondierende Expertise im Middle Office und auch viel Verständnis im Back Office. Ein Beispiel sind die Zahlungsströme von Private Equity. Nicht vergessen darf man auch Solvency II: Gerade im Middle Office erfordert die Berechnung des nötigen SCR-Kapitals viel Fachwissen. Die dort tätigen Kollegen müssen die Solvency-Modelle gut kennen und wissen, welche Auswirkungen bestimmte Asset-Klassen auf das gesamte Solvenzkapital haben.

Vom Bruck: Als Solvency II 2016 startete, haben wir noch um die 100 Prozent Bedeckungsquote bei der Gothaer Leben kämpfen müssen. Inzwischen sind wir in der komfortablen Situation, entscheiden zu können, wo wir wie viel Risiko eingehen wollen.

Wie hat sich die Mitarbeiterzahl im Middle, Back und Front Office entwickelt?

Verhoeven: Im Back Office hat sich die Mitarbeiterzahl leicht reduziert. Im Middle Office ist dagegen ein weiterer Aufbau zu erwarten, da das Risikocontrolling viel anspruchsvoller wird. Im Front Office ist die Mitarbeiterzahl relativ stabil. Viele Jahre war der Trend, dass das Front Office personell ausgebaut wurde und man Middle und Back Office etwas vernachlässigte. Auch wegen Solvency II ist nun aber, selbst wenn man wie wir mit dem Standardmodell arbeitet, seit ein paar Jahren die Mitarbeiterzahl im Middle Office stark gestiegen. Darüber hinaus sind auch die Strategische Asset-Allokation und das Asset-Liability-Management mit viel mehr Mathematik behaftet als dies noch in den 90er- oder in den Nullerjahren der Fall war. Die Prozesse zur SAA-Entwicklung sind heute ganz anders. Früher hatte man Risk und Reward, heute arbeitet man an der Optimierung auf SCR-Basis. Da bieten zum Beispiel Infrastruktur oder besicherte Immobiliendarlehen interessante Möglichkeiten.

Oder auch kürzere Laufzeiten und höhere Bonitäten?

Vom Bruck: Wir wollen auf unseren Zinsanlagen ein ordentliches Rating haben. Bei den kurzen Laufzeiten fehlt uns derzeit der Ertrag.

Welche Möglichkeiten für SCR-Verbesserungen würden Sie sich denn für Alternatives wünschen? Dass die Diversifikation eines Dachfonds gewürdigt wird? Geringere EK-Anforderungen bei Immobilien?

Verhoeven: Als Solvency II eingeführt wurde, war als Datenbasis für Immobilien-Investments der Londoner Immobilienmarkt am aussagekräftigsten. Für die dortigen Schwankungen sind eine Unterlegung von 25 Prozent durchaus angemessen. Für deutsche Immobilien wäre aber eine deutlich geringere SCR-Unterlegung adäquater. Es wäre wünschenswert, wenn die Eiopa die Einschätzung überdenkt.

Vom Bruck: Mit qualifizierter Infrastruktur kam der Gesetzgeber den Kapitalanlegern bereits entgegen.

Sind denn Wind- und PV-Parks qualifizierte Infrastruktur?

Verhoeven: Dafür müssen die einzelnen Parks ein Prüfschema durchlaufen und dabei verschiedene Kriterien erfüllen. Dafür haben wir im Middle Office nicht nur Risikocontroller, sondern auch eine sehr gute Rechtsabteilung. Gerade für alternative Investments braucht es gute juristische Kenntnisse bezüglich Regulatorik und Vertragsgestaltung. Dies ist auch notwendig, wenn man wie wir ein Drittel der Assets in Alternatives investiert hat.

Was sind weitere Aufgaben des Middle Office? Was hat das Back Office zu tun?

Verhoeven: Das Middle Office führt die Finanzplanung durch. Es ist durchaus eine Herausforderung zu prognostizieren, wann die Commitments, die wir für alternative Fonds abgegeben haben, abgerufen werden. Eine Hilfe ist uns hier unter anderem ein Cashpool, der über alle Konzerngesellschaften läuft. Weitere Aufgaben sind insbesondere das Risiko-Controlling, die Solvency-Berechnungen und in ganz wesentlichem Maße – aber in Zusammenarbeit mit dem Front Office – die strategische Asset-Allocation.

Vom Bruck: ESG ist hier im Haus strategisch ein großes Thema. Der Gesetzgeber treibt das Thema Nachhaltigkeit ebenfalls voran. Wir benötigen immer mehr Daten für unsere Berichte. Dafür haben wir in den vergangenen Jahren Konzepte entwickelt und auch Personal aufgebaut. Das wird für die nächsten Jahre eine große Herausforderung für das Middle Office. Das Nachhaltigkeits- Monitoring zählt zu den Aufgaben des Middle Office. Involviert ist das Middle Office auch bei der Due Diligence. Im Back Office erfolgen die Verbuchungen und die Bilanzierung. Der Jahresabschluss ist natürlich ein großes Thema.

Hat sich die Sichtweise auf die Rüstungsbranche verändert?

Verhoeven: Nach wie vor investieren wir nicht in geächtete Waffen. Anders als bislang sind konventionelle Waffen aber nun nicht mehr gänzlich tabu. Diese Änderung haben wir in Übereinstimmung mit anderen großen deutschen Versicherungen mit Blick auf den Krieg in der Ukraine vorgenommen.

Ist das Daten-Thema besonders groß, wenn man diese von amerikanischen General Partnern braucht?

Verhoeven: Ja, einige US-Manager haben mit der ESG-Berichterstattung Probleme. Die europäischen Standards sind anspruchsvoller als die in den USA. Wir haben auch viele britische Manager mandatiert. Das Vereinigte Königreich ist bezüglich Nachhaltigkeit weit vorne.

Wie vertraut ist ein Asset Manager aus den Vereinigten Staaten mit den Anforderungen einer deutschen Versicherung? Droht da ein Clash of Cultures?

Verhoeven: Externe Asset Manager sind oft nicht mit Solvency II, mit HGB-Rechnungslegungsvorschriften, mit den Anlagevorschriften von Spezialfonds oder sonstigem vertraut. Es ist für uns eine Kernfrage an den Bewerber um ein Mandat, ob er schon deutsche Versicherungskunden hat oder nicht. Wenn nicht, dann sehen wir ihn mit gewissen Vorbehalten, da wir ihm noch einiges beibringen müssen, was für deutsche Versicherungen notwendig ist.

Kapitalanlageverantwortliche schätzen an Private Equity vor allem das verzögerte Reporting. In Q1 2020 schlug die Pandemie voll auf das Aktienportfolio durch und die Private-Equity-Fonds erwiesen sich als scheinbar immun. Als sich dann später doch noch Symptome zeigten, waren Aktien schon wieder wohlauf. Aber das kann einen Risikomanager doch nicht befriedigen?

Verhoeven: Bei Private Equity, Private Debt, Infrastruktur und auch Real Estate ist es für das Middle Office herausfordernd, ein gutes Risikocontrolling zu erarbeiten. Der Risikomanager muss nah an den General Partnern sein und immer wieder nachfragen ob es Probleme gibt. Dafür braucht es eine ausreichende Manpower. Allerdings haben die General Partner recht unterschiedliche Auffassungen, was das Thema Transparenz betrifft. Mittlerweile haben wir viele Private-Equity-Beteiligungen in Spezialfonds eingebracht. Das dämpft über die breitere Diversifikation das bilanzielle Risiko.

Vom Bruck: Es ist wichtig, dass sich das Middle Office eine unabhängige Meinung bildet. Das wäre kaum möglich, wenn alle Informationen nur vom Asset Manager oder vom Front Office kommen und man diese nicht hinterfragt.

Ist es für das Middle Office anspruchsvoller einen Windpark oder einen Windparkfonds zu kaufen?

Verhoeven: Der Aufwand ist ähnlich. Im operativen Geschäft ist die Gothaer einer der größten Windkraftversicherer in Europa. Wir haben hier eine große, auch technische Expertise aufgebaut, von der auch die Gothaer Asset Management (GoAM) sehr profitiert. Zu prüfen sind bei einem direkten Investment Windgutachten, die Wahl des Turbinenherstellers, der Standort der Transformatoren, die Betreibergesellschaft, Einspeisung oder Strompreisannahmen. Bei einem Fonds sollte man auch das Ziel haben, diese Prüfungen für die einzelnen Assets zu machen. Ob das aber realistisch ist, hängt davon ab, wie kleinteilig der Fonds investiert. 30 Windparks einzeln zu prüfen wäre extrem aufwändig. Um aber der Risikocontrolling-Aufgabe gerecht zu werden, sollte man es zu bewerkstelligen versuchen. Immer zu prüfen ist bei einem Fonds, ob dieser ausreichend diversifiziert ist, was vor allem Regionen, Regulatorik und Technologien betrifft. Die Mehrheitsverhältnisse sind bei einem Fonds auch zu berücksichtigen.

Welche Aufgaben waren am 24. Februar im Middle Office zu erledigen?

Verhoeven: Zunächst einmal waren wir menschlich sehr betroffen. Die Gothaer steht als Unternehmen mit ihren Mitarbeitenden unmissverständlich hinter der Ukraine. Wir haben geschaut, wie viele Investments wir in Russland und in der Ukraine haben sowie was potenzielle Auswirkungen sein könnten. Dazu haben wir Szenarioanalysen erstellt. Auch haben wir ermittelt, welche Abschreibungsbedarfe es geben könnte. Die Gothaer ist sehr robust aufgestellt und der Abschreibungsbedarf durch den Ukrainekrieg extrem gering. Wie bei allen Versicherern belastet aber der durch den Ukraine-Krieg verstärkte Zinsanstieg das Anleiheportfolio. Denkbar ist aber auch, dass über die konjunkturelle Belastung sich künftig geringere Erträge im Aktienportfolio ergeben.

Apropos Aktien: 2010 sagten Sie auch einmal, dass man sich von der Anbieterseite Produkte wünscht, die die Volatilität dämpfen, aber trotzdem noch Rendite bringen. Wurde der Wunsch erfüllt?

Verhoeven: Zu der Zeit kamen einige Anbieter aus der Schweiz und Deutschland mit Minimum-Varianz-Ansätzen. Diese habe ich immer als sehr attraktiv erachtet. Meiner Meinung nach muss aber eine Versicherung mit Aktieninvestments nicht unbedingt 20 Prozent Rendite anstreben. Vermeiden muss eine Versicherung aber, mit Aktien 20 Prozent zu verlieren. Darum ist es für Versicherungen auch wichtig, mit Puts oder Call-Verkäufen beziehungsweise mit entsprechenden Collar-Kombinationen Risiken zu reduzieren.

Zu den Assets der Gothaer zählt auch ein Anteil an dem türkischen Stromunternehmen Derya Elektrik. Wie wird dieses im Middle und Back Office im daily doing behandelt?

Verhoeven: Für alle unsere Infrastrukturinvestments haben wir ein monatliches Reporting. Vierteljährlich schauen wir uns die Zahlen für die Stromproduktion an und ob es Probleme gab. Was schon mal vorkam, ist, dass uns das Wasser sprichwörtlich abgegraben wurde – und ohne Wasserkraft kein Strom. Dieses Problem besteht aber schon länger nicht mehr. Grundsätzlich gilt, dass die Reaktionszeit bei illiquiden Investments deutlich langsamer als bei liquiden Assets ist. Teilweise erhalten wir Quartalszahlen auch erst zwei Monate nach Quartalsende.

Wie hat sich eigentlich in Versicherungen über die Jahrzehnte das Miteinander verändert?

Verhoeven: Da hat sich in den vergangenen 20 Jahren einiges verändert. Alles ist viel weniger hierarchisch als früher. Bei der Gothaer sind beispielsweise seit Jahren alle per Du. Natürlich steht es jedem frei, sich weiterhin zu siezen. Die Zusammenarbeit ist einfacher geworden und kollegialer.

Was sind Ihre Ambitionen für die Zukunft?

Vom Bruck: In der Vergangenheit war die Gothaer bei alternativen Anlagen häufig ein Vorreiter. Wir haben in bestimmte Dinge investiert, bevor es der ganze Markt tat. Frühzeitig zu investieren, hilft, höhere Renditen zu erzielen. Wir wollen diese Rolle auch künftig beibehalten.

Verhoeven: Ich freue mich auf zwei Monate Urlaub. Danach kann ich mir derzeit vorstellen, dass ich der Branche mit der einen oder anderen Tätigkeit noch etwas erhalten bleibe.

Über die Interviewten:

Kurz vor dem Ruhestand ist meist noch einiges zu erledigen – zum Beispiel ein Interview mit portfolio institutionell. Dr. Paul Verhoeven hat ja auch viel erlebt auf seinen beruflichen Stationen. Bevor er 2017 in den Vorstand der Gothaer Asset Management (GoAM) eintrat, wirkte er als Konzernvorstand Kapitalanlagen bei der DBV-Winterthur und verantwortete als Vorsitzender der Geschäftsführung der Huk-Coburg Asset Management die Investments. Zudem war Verhoeven Berater für Versicherungen bei Willis Towers Watson sowie für Unigestion und die Versicherungskammer Bayern tätig. Dabei haben alternative Kapitalanlagen immer eine große Rolle gespielt – auch auf seiner letzten Station als Leiter des Middle und Back Office der GoAM.

In seine Fußstapfen trat zum zweiten Halbjahr 2022 Alina vom Bruck. Zuvor war sie mit Führungsaufgaben bei der Gothaer Lebensversicherung und von 2015 bis 2017 bei der DEVK betraut. Von 2010 bis 2015 war sie Mitarbeiterin im Risikomanagement bei der Gothaer Finanzholding. Alina vom Bruck ist Diplom-Betriebswirtin, Aktuarin mit Zusatzqualifikation „Certified Enterprise Risk Actuary (Cera)“ und Deutsche Meisterin im Softball.

Schlagworte: Investoreninterview

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar