Ist der Ruf erst ruiniert

Eine Vertragskündigung ist immer ein individueller Fall. Symbolbild. (Quelle: Pexels)

Immobilien waren für viele Investoren in der Niedrigzinsphase eine gefragte Ertragsquelle. Die Zinswende, ein schwächelnder Transaktions- und Vermietungsmarkt sowie hausgemachte Probleme verhageln den Akteuren seit drei Jahren die Bilanzen – und erhöhen ihre Neigung, Asset Manager stärker zu kontrollieren und notfalls auch auszuwechseln. Hier spielt das Service-KVG-Modell seine Stärken aus. Allerdings gilt das nicht immer.

Offene Immobilien-Spezialfonds bilden häufig eine Säule in den Portfolios institutioneller Anleger. Ein Merkmal dieser Fonds besteht in ihrem zumeist überschaubaren Anlegerkreis. Das sind im Idealfall eine Handvoll Einrichtungen der gleichen Kategorie – wie zum Beispiel Versorgungswerke –, deren Interessen langfristig gleichgerichtet sind und die zusammen das Eigenkapital bereitstellen. Diese treuhänderisch tätigen Einrichtungen der Altersvorsorge sind in diesem Fall Anteilsscheininhaber der Fonds, während Kapitalverwaltungsgesellschaften als Eigentümer der Immobilien in Erscheinung treten und sich um die Auflegung und die Administration der Fondsvehikel kümmern.

Die eigentliche Arbeit an den Immobilien bis hin zur Vermietung übernehmen Spezialisten, die entweder in der Kapitalverwaltungsgesellschaft (KVG) zur Verfügung stehen (in der Szene spricht man dann von der „Voll-KVG“) oder von außerhalb kommen – beim Service-KVG-Modell. Die schwache Entwicklung manches dieser Fonds seit der Zinswende vor rund drei Jahren erhöht den Druck auf die Anleger, die Performance kritisch zu hinterfragen und Asset Manager notfalls sogar auszutauschen. Das ist allerdings leichter gesagt als getan.

Vom Sinn und Nutzen einer Immobilien-Service-KVG

Das Niedrigzinsumfeld trieb institutionelle Anleger auf der Suche nach Rendite scharenweise in regulierte Produkte professionellen Asset Managements – und hier nicht zuletzt in die Immobilienanlage, wie der Fondsverband BVI in seinem aktuellen Jahresbericht hervorhebt. Demnach haben offene Immobilien-Spezialfonds ihr Vermögen in den letzten zehn Jahren von 47 Milliarden auf nun 162 Milliarden Euro (2024) vervielfacht. In dieser Phase betraten auch neue Asset Manager den Markt und sammelten dort Investorenkapital ein. Die Ideen und Strategien für die Immobilien-Spezialfonds kamen auch von Projektentwicklern. Diese verfügen – wobei es natürlich auch Ausnahmen gibt – häufig nicht über die dafür erforderlichen Infrastrukturen und das Back-Office und alles, was sonst noch zur Administration eines Fonds dazugehört. Diese Funktionen übernehmen dann die Service-KVGen beziehungsweise eine Immobilien-Service-KVG.

Mit ihrer Unterstützung stiegen auch Projektentwickler ins Fondsgeschäft ein, die damit ihre Einnahmebasis vergrößern konnten, indem sie sich Gebührenströme im Fonds- und im Asset Management erschlossen. Das betrifft zum Beispiel Asset Management Fees und Transaktionsgebühren – die bei An- und Verkauf der Immobilien aus dem Fondsvermögen entnommen werden. Ein Vergütungsbestandteil können auch performanceabhängige Fees sein. Doch dieses Geschäftsmodell hat Tücken, zum Beispiel einerseits für jene Manager, die sich auf stabile Einnahmeströme verlassen, deren Volatilität aber unterschätzt haben. Angesichts rückläufiger Transaktionszahlen als Folge der Zinswende und fallender Immobilienwerte gehen die Einnahmen der Asset Manager zurück, was zusätzliche Probleme heraufbeschwört.

Andererseits gibt es Fälle, bei denen es den Initiatoren nicht gelungen ist, genügend Investoren von ihrem Konzept zu überzeugen und ausreichend Kapital einzusammeln, damit ihr Fonds seine volle Leistungsfähigkeit entfalten kann. Daher gibt es heute den einen oder anderen Spezialfonds, der zu klein ist, um wirtschaftlich erfolgreich zu sein. Für die Anleger ist das ein Desaster. Daher achten die Service-KVGen auch penibel darauf, wer da mit ihnen einen Spezialfonds initiieren will. Kandidaten auf Herz und Nieren zu prüfen, bevor man ins Geschäft kommt, und auf ihre Fähigkeiten im Immobilien-Asset-Management abzuklopfen, ist Teil ihres Risikomanagements.

Die zuvor skizzierten Aktivitäten für neue Fonds sind in den vergangenen Jahren stark zurückgegangen. „Insgesamt ist die Stimmung unter den Initiatoren neuer Immobilien-Spezialfonds eher zurückhaltend“, sagt Ludger Wibbeke, Mitglied der Geschäftsführung der Service-KVG Hansainvest. „Für einige Nutzungsarten in der Asset-Klasse Immobilien legen wir aber immer wieder Fonds auf: Wohnen oder Logistik – das läuft relativ gut“, so der Experte im Gespräch mit unserer Redaktion. Weitere Service-KVGen im Immobiliengeschäft sind Intreal und Universal Investment. Alle drei sind in den vergangenen Jahren zu wichtigen Akteuren auf dem Markt geworden, seit die sogenannte „Trennung der Wertschöpfungskette“ auch bei Immobilienfonds in Deutschland möglich ist – also etwas, das bei Aktien- und Rentenfonds Tradition hat.

Im Immobilienbereich war die Trennung von Fondsadministration und Portfoliomanagement aufgrund rechtlicher Restriktionen lange Zeit nicht möglich. Der erste Immobilienfonds, der in Deutschland aus der Zusammenarbeit zwischen einer Service-KVG und einem Fondsinitiator entstand, wurde von der Hansainvest im Juni 2007 aufgelegt. Bis dahin lag das Immobilienfondsgeschäft allein in den Händen von Fondsgesellschaften, klassischen „One Stop Shops“, wie man dazu sagen würde, beziehungsweise „Voll-KVGen“. Sie managen die Liegenschaften mit eigenen Ressourcen. Doch mit dem Vordringen der Service-KVGen haben sich die Gewichte verschoben.

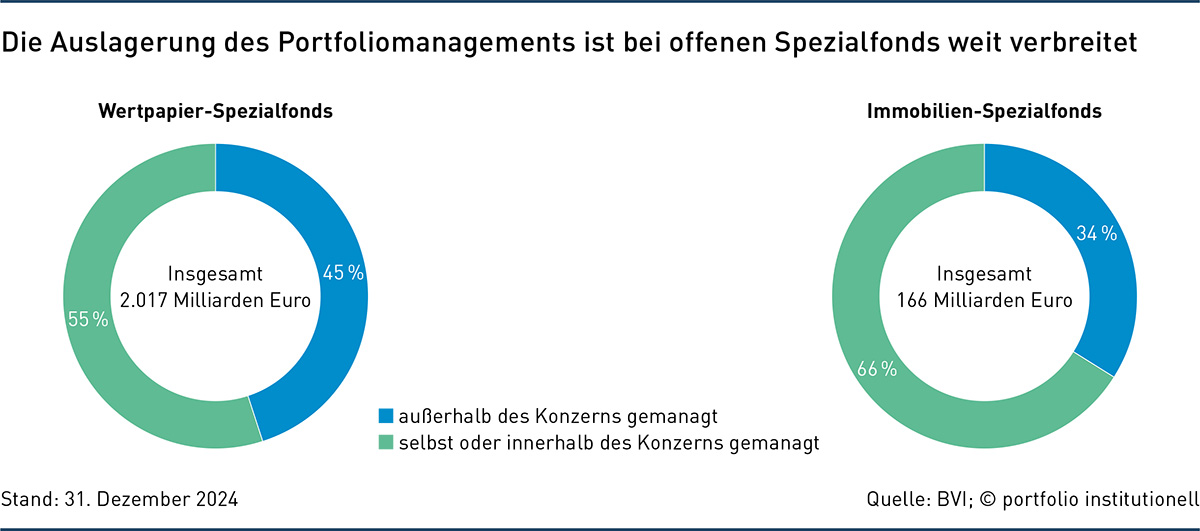

Im vergangenen Jahr wurden bundesweit 34 Prozent der insgesamt 166 Milliarden Euro, die in offenen Immobilienspezialfonds verwaltet werden, außerhalb von Konzernen gemanagt, wie die Abbildung zeigt. Von dieser Spezialisierung profitieren die Anleger, meint der Fondsverband BVI, weil sich Effizienz und Qualität des Asset Managements erhöhen. Bei Wertpapier-Spezialfonds ist die Trennung von Asset Management und Administration viel weiter verbreitet. Hier liegt der Anteil des ausgelagerten Portfoliomanagements bei 45 Prozent – bei einem Gesamtvermögen von inzwischen über zwei Billionen Euro.

Dass die Admin-Spezialisten im Immobilienfondsgeschäft so gefragt sind, hat mehrere Gründe. Die zuvor genannte Spezialisierung ist sicherlich einer davon. Ein anderer ist, dass Großanleger aus den Immobilienkrisen der vergangenen Jahrzehnte – geprägt von sinkenden Bewertungen, Leerständen im zweistelligen Prozentbereich etwa bei Büros in der Dotcom-Krise zu Beginn des Jahrtausends und individuellen Problemen mit konzerngebundenen Asset Managern in der darauffolgenden Finanzkrise – ihre Schlüsse gezogen haben. So ermöglicht es das Service-KVG-Modell, Asset Manager zu kündigen und auszuwechseln. Gerät der Manager in die Insolvenz, wie das zum Beispiel bei der Deutschen Immobilien Invest (DII) im vergangenen Jahr der Fall gewesen ist, kann zügig Ersatz für ihn gestellt werden. Phasen der Unsicherheit für alle Beteiligten lassen sich so minimieren und unnötige Transaktionskosten wie die Grunderwerbsteuer bei einer Übertragung auf eine andere KVG vermeiden.

Schwacher Performance auf die Sprünge helfen

Kapitalanleger wie Matthias Huesmann, Leiter Portfolio Management Immobilien bei der Ärzteversorgung Westfalen-Lippe, kurz: ÄVWL, fragen sich in diesen Tagen, wie sie der schwachen Performance mancher Immobilie wieder auf die Sprünge helfen können. „Entweder ist der Markt dafür verantwortlich, dass eine bestimmte Immobilie so schlecht läuft, aber es kann in Einzelfällen auch sein, dass die Ursachen im Management liegen“, sagt Huesmann im Gespräch mit portfolio institutionell. Darin arbeitet er heraus, dass die Ursachen für eine nicht planmäßige Performance vielfältig sein können. Und er berichtet: „Mit den meisten Managern arbeiten wir vertrauensvoll und gut zusammen.“

Immobilienspezialfonds bilden eine Säule der 15,1 Milliarden Euro schweren Kapitalanlagen der ÄVWL. Ihr Volumen umfasste am Ende des vergangenen Jahres einen Buchwert von 2,55 Milliarden Euro. „Wir verstehen uns als aktive Investoren und wollen nicht warten, bis ein Manager insolvent ist. Wenn wir merken, das etwas im Argen liegt, wollen wir dafür sorgen, dass es wieder besser wird“, betont Huesmann und beklagt zugleich die im Marktvergleich schwache Immobilienperformance manches Immobilienfonds im laufenden Jahrzehnt. Als eine Ursache dafür hat der ÄVWL-Immobilienchef in Einzelfällen Fehler im Fonds- beziehungsweise im Asset Management ausgemacht. Früher habe die Marktentwicklung diese kaschiert, sagt er. Das gehe im aktuellen Marktumfeld nicht mehr.

In der Hochphase der jüngsten Immobilienkonjunktur habe die Yield Compression im Markt Achtlosigkeiten der Asset Manager oder nachlassende Erfolge in der Neuvermietung überdeckt, erklärt Huesmann. „Da war mit Blick auf den Total Return jedes Jahr Sonnenschein.“ Zurückzuführen ist die Renditekompression – ein Szenario, in dem die Renditen aus Immobilien sinken, da ihr Marktwert steigt – zum Beispiel auf höhere Nachfrage der Investoren und insbesondere auf fallende Zinsen.

Und heute? „Wenn das nicht mehr der Fall und die Wertänderungsrendite negativ ist, richtet sich der Fokus bei vielen Anlegern verstärkt auf die Cashflow-Rendite“, fährt Huesmann fort. „Wir konzentrieren uns in allen Marktlagen auf die Objektrendite. Diese kann der Manager primär beeinflussen, weshalb sie im Fokus der Diskussion mit den Managern steht. Was wurde geplant, wie schnell wurde umgesetzt, welche Gründe gab es für einen Erfolg beziehungsweise Misserfolg von Maßnahmen. Über den intensiven Dialog können Sie recht schnell feststellen, ob es Optimierungspotenzial gibt. Dies gilt es dann in der Folge zu thematisieren.“ Huesmann erwartet, dass Immobilien so gemanagt werden, dass sie zu jedem Zeitpunkt eine bestmögliche Rendite abwerfen.

Mehr Kommunikation und Controlling

Ein erster Schritt auf dem Weg zu einer besseren finanziellen Performance, denn darum geht es am Ende des Tages immer, besteht für den ÄVWL-Immobilienchef darin, häufiger mit den Managern zu kommunizieren und ihre Arbeit engmaschiger zu begleiten. Er betont dabei, dass es hier nicht um reine Kontrolle, sondern vielmehr darum geht, ein besseres Verständnis für die Ergebnisse zu entwickeln. Dabei hilft ihm ein Team von Mitarbeitern; alleine ließe sich die Mehrarbeit nicht bewältigen. „Insbesondere in den Individualmandaten haben wir die Möglichkeit, intensiver mit den Managern zu sprechen und die Frequenz der Gespräche bei Bedarf zu erhöhen. Wir diskutieren regelmäßig mit dem Fondsmanager und begleiten diesen umfassend.“ Das helfe dem Investor zu verstehen, ob der Manager wirklich alles tut, was in seiner Macht steht.

Denkbar ist aber auch, dass man zu der Einschätzung kommt, dass mehr möglich wäre. „Dann“, sagt Huesmann, „haben Sie einen Anlass, dem Manager zu verdeutlichen, dass da etwas getan werden muss. Aber erst, wenn das nicht funktioniert, haben Sie begründete Ansatzpunkte, um mit dem Manager über die weitere Zusammenarbeit zu sprechen, da die gelieferte Leistung und das ex ante gegebene Leistungsversprechen offensichtlich auseinanderklaffen.“ Vor diesem Hintergrund macht der Leiter Portfolio Management Immobilien bei der ÄVWL deutlich, dass man als Anleger die vertraglichen Grundlagen zwischen Service-KVG und Manager kennen sollte. „Wenn ein Manager als Ultima Ratio ausgetauscht werden soll, muss sichergestellt sein, dass die Verträge das auch erlauben.“

Hier spielt das Modell der Service-KVG gegenüber den „Voll-KVGen“ seinen Trumpf aus: Wenn die Anleger eines Fonds den Eindruck haben, dass die Asset Manager den Anforderungen nicht mehr genügen, können sie an die Service-KVG herantreten, damit diese gegebenenfalls nach Alternativen sucht. Kurt Jovy, Head of Real Estate bei Universal Investment, verweist im Gespräch auf das sogenannte Service-KVG-Triangel. Hier stehen sich Investor, Service-KVG und die angebundenen Asset Manager wie die Ecken in einem Dreieck gegenüber. „Wenn der Investor und die Service-KVG mit der Leistung des Asset Managers nicht zufrieden sind, kann man diesem Asset Manager kündigen“, bestätigt der Experte und fährt fort: „Bei einer Voll-KVG besteht hingegen das Problem, dass ein ‚Umhängen‘ des Fonds auf eine andere KVG Grunderwerbsteuer auslösen kann. Im Service-KVG-Modell ist die Service-KVG der Eigentümer. Und sie bleibt weiter bestehen.“

Ähnlich argumentiert Clemens Schuerhoff, Vorstand der Beratungsgesellschaft Kommalpha. Mit seiner Publikation „Immobilienspezialfondsmarkt-Quarterly“ macht Schuerhoff die Marktentwicklung, die sich hinter den Zahlen verbirgt, Quartal für Quartal noch transparenter. Im Gespräch über die Rolle einer Immobilien-Service-KVG erklärt der Fachmann: „Die KVG ist es, die die Beziehungen zu den Asset Managern unterhält. Dabei geht es etwa um die Vertragsgestaltung und die Modalitäten der operativen Zusammenarbeit. Das betrifft Schnittstellen und die Kommunikation ebenso wie die Prozesse.“ Das alles werde zwischen Asset Manager und KVG geregelt. „Aber letztlich ist es im institutionellen Geschäft so – egal, ob es sich um Wertpapiere oder Real Estate handelt –, dass der institutionelle Investor immer auf dem Fahrersitz Platz nimmt. Und wenn der Investor mit dem Asset Manager unzufrieden ist, dann wird er ausgetauscht“, so Schuerhoff.

Kurt Jovy von Universal Investment merkt an, dass der Wechsel von Asset Managern in den letzten Jahren vermehrt auf der Tagesordnung gestanden habe. „Wir mussten den einen oder anderen, der in finanzielle Schwierigkeiten geraten war, ersetzen. Das können Sie im Service-KVG-Modell sehr schnell und sehr gut machen, ohne dass Grunderwerbsteuer anfällt oder dass am Portfolio der Immobilien etwas geändert werden muss.“

Auch Ludger Wibbeke von der Hansainvest berichtet im Redaktionsgespräch, dass teilweise Interesse an einem Wechsel des Asset Managers bestehe. Er schränkt jedoch ein: „Wir bemerken das allerdings nur an sehr wenigen, einzelnen Stellen.“ Zugleich weist der Hansainvest-Geschäftsführer darauf hin, dass ein solcher Wechsel keineswegs mühelos möglich sei: „Sie können als Fondsinvestor nicht einfach auf einen Knopf drücken und sagen: ‚Ich will jetzt den Asset Manager austauschen!‘“ Das sei auch, so erklärt es Wibbeke, nicht immer wirtschaftlich sinnvoll. „Wenn die KVG den Asset Manager für Investoren auswechselt, bedeutet das nicht, dass das aus einem lahmen Gaul ein Rennpferd macht.“

Wenn man sich als Anleger dennoch in diese Richtung bewegen wolle, gebe es vor dem finalen Cut noch Zwischenstationen: „Der Austausch des Asset Managers ist das letztmögliche Mittel“, so Wibbeke. Bevor man diesen Schritt geht, können die Kapitalverwaltungsgesellschaft und die Investoren zunächst andere Ansätze verfolgen: Man kann dem Asset Manager einen externen Berater zur Seite stellen, der mit seinen Erfahrungen und seinem Gespür zur Lösung einer verfahrenen Situation, etwa in der Vermietung, beitragen soll. Das verursacht zwar zusätzliche Kosten, über deren Teilung man sich einigen muss. Doch diese Vorgehensweise kann sich lohnen, wenn die Zusammenarbeit mit dem Asset Manager dadurch verbessert werden kann.

Wibbeke sieht die Rolle der Hansainvest als Service-KVG darin, „dass wir dem Interesse der Investoren dienen. Wir binden Asset Manager an, sie sind unsere direkten Kunden, mit ihnen schließen wir die Verträge. Gleichzeitig betreuen wir Investoren.“ Das sei immer ein Spannungsverhältnis, das man auflösen müsse. „Als Service-KVG nehmen wir die Interessen der Investoren wahr, der Investorenschutz hat oberste Priorität. Wenn Anleger zu uns kommen und darauf bestehen, dass der Asset Manager ausgewechselt wird, dann finden wir einen Weg.“ Das gelte auch dann, wenn es sich um den Fondsinitiator handelt, der die Idee für den Fonds und den Zugriff auf die entsprechenden Immobilien hatte und der die Strategie vorangetrieben hat.

Allerdings gibt es auch Konstellationen, bei denen zwischen Service-KVG und Asset Manager Verträge geschlossen worden sind, die sich nicht so leicht kündigen lassen. Darauf weist Matthias Huesmann von der ÄVWL hin. Es gebe Fälle, sagt er, in denen die vertraglich fixierte Fondslaufzeit der Laufzeit des Asset-Manager-Vertrages, des Geschäftsbesorgungsvertrages, entspreche. „In einem solchen Fall sind Sie als Anleger nichts weiter als vorher“, bringt der Fachmann das Problem auf den Punkt und zieht dabei den Vergleich zu den Voll-KVGen. „Obwohl Sie eigentlich gedacht haben, Sie wären mit der Service-KVG in einem besseren Set-up unterwegs.“

Eine Vertragskündigung ist immer ein individueller Fall

Christoph Wittkop, CEO der Sonar Real Estate GmbH mit Sitz in Hamburg, bestätigt diese Darstellung und berichtet von einem Fall, der sich offenbar schon seit einem Jahr hinzieht. Dabei wurde ein Asset Manager in einem umfangreichen Prozess ausgewählt, um den Job eines anderen zu übernehmen. Doch der neue komme nicht zum Zuge, sagt Wittkop, weil der alte sich an seinen Vertrag klammere. Sonar Real Estate betreut deutsche institutionelle Investoren ebenso wie ausländisches Kapital. Über eine eigene KVG verfügt das Unternehmen nicht. Man habe an Pitches teilgenommen, um die Rolle eines zuvor geschassten Asset Managers zu übernehmen, sagt Wittkop und macht deutlich, dass eine Vertragskündigung immer ein individueller Fall sei. Die aktuelle Entwicklung im Fondsbereich verfolgt auch er aufmerksam und sagt, die Zahl der Fälle, bei denen ein Wechsel anstehe oder vorbereitet werde, nehme zwar nicht rasant zu. „Aber es passiert mehr als zu guten Zeiten.“ An dieser Entwicklung sei allerdings nicht immer der Asset Manager schuld. „Das wäre zu kurz gesprungen.“

„Im Nachhinein ist man immer schlauer“, konstatiert Kurt Jovy. Als Investor müsse man die Kündigungsmodalitäten von vornherein kennen; die eigene Organisation habe sie schließlich von Anfang an akzeptiert. Die Verträge, um die es hier geht, haben in der Regel begrenzte Laufzeiten von bis zu fünf Jahren, betont der Universal-Investment-Immobilienchef. Doch wie kann es sein, dass es auch Ausnahmen davon gibt? „In einer heißen Marktphase sichert sich natürlich auch ein Asset Manager, wenn er ein gutes Produkt hat und Investoren heiß darauf sind, sein Geschäftsmodell ab“, sagt Jovy rückblickend auf die Niedrigzinsphase.

Führt am Wechsel des Managers kein Weg vorbei, plädiert Ludger Wibbeke von der Hansainvest dafür, nach einem Kompromiss zu suchen. Gemeinsam könnten Investoren, KVG und Asset Manager über nachverhandelte Fristen, externe Berater oder Abfindungen nachdenken, um den Verträgen des Asset Managers und der Investoren Rechnung zu tragen. Hier sei Fingerspitzengefühl gefragt: „So lässt sich diese Situation im Zweifel auch einvernehmlich lösen.“ So oder so müssen Anleger durchrechnen, ob sich dieser Schritt am Ende überhaupt lohnt.

Festzuhalten bleibt, dass Anteilsscheininhaber nicht davon ausgehen können, dass Asset Manager im Service-KVG-Konstrukt schnell getauscht werden können – bei einer Insolvenz ist das etwas anderes. Wenn Asset Manager Verträge durchsetzen konnten, die ihnen ein langfristiges Auskommen bieten, versteht man vielleicht auch, warum sie sich gegen ihre Auswechslung sträuben. Mitunter geht es dabei um ihre wichtigste Einnahmequelle. Doch mit einem solchen Gebaren beschädigen sie ihren Ruf. Und das spricht sich in der Szene mindestens so schnell herum, wie eine schwache Performance.

Autoren: Tobias BürgerSchlagworte: Immobilienfonds | Print-Ausgabe | Service-KVG | Spezialfonds | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar