Sichere Zinsen aus der Heimat

Offizielles Porträt der EZB-Präsidentin Christine Lagarde. Die EZB hat ihre Position als „Lender of last Resort“ zunächst in der Euro-Schuldenkrise und dann während Corona etabliert. (Quelle: Stephanie Fuessenich für die EZB)

Drei Jahre nach der Zinswende bauen noch immer viele Investoren ihre Anleihen-Allokation aus und füllen den Direktbestand wieder auf. Doch die Welt ist nicht zurück im „Old Normal“. Politische Unsicherheiten und steil steigende Staatsverschuldungen bringen neue Risiken und bescheren dem „Home Bias“ ein Comeback.

Wer dieser Tage ein institutionelles Portfolio zu verwalten hat, der profitiert natürlich vom Zinsniveau, das deutlich über dem Rechnungszins liegt. Doch die unberechenbare US-Politik unter Präsident Donald Trump bringt für Anleger neben Zöllen und Unwägbarkeiten auch regulatorische Risiken. Dazu setzen immer steilere Verschuldungspfade auch in Deutschland die Anleihenkurse unter Druck. Investoren stellen ihr liquides Zins-Portfolio daher auf eine riskantere Zukunft ein und viele entdecken dabei die Vorzüge der Heimat neu.

Laufende Zinsen statt Kursgewinne

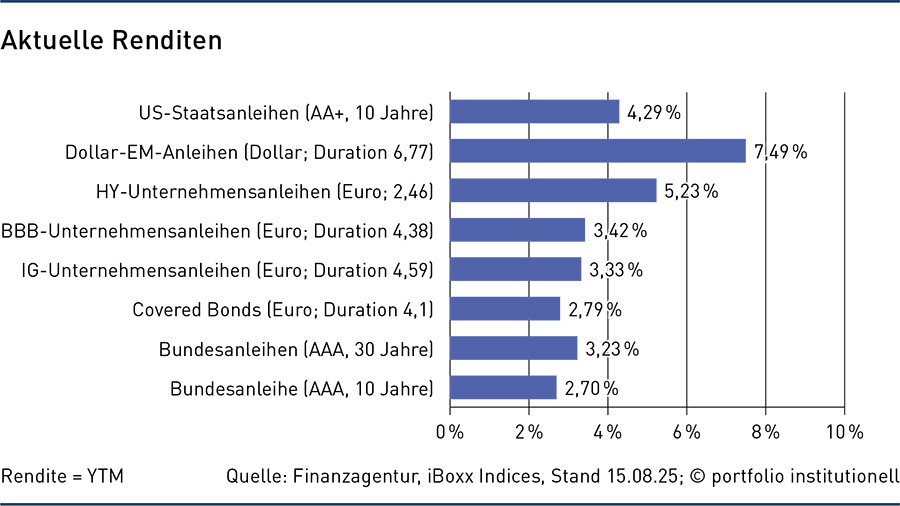

Einen dauerhaften Rückgang der Teuerungsraten vom aktuellen Niveau aus und damit verbundene Kursgewinne mit langlaufenden Anleihen halten Rentenmanager für höchst unwahrscheinlich. Zuletzt lag die Euro-Teuerung bei 2,0 Prozent, die US-Inflation bei 2,7 Prozent. Der Marktkonsens geht eher von einem etwas erhöhten, aber volatileren Inflationsniveau aus – was aus Sicht der laufenden Verzinsung langer Laufzeiten gar nicht so ungünstig wäre. Die ist seit Jahresanfang deutlich gestiegen: Derzeit bringt eine zehnjährige Bundesanleihe rund 2,7 Prozent Effektivzins, der 30-jährige Bund 3,2 Prozent. Hochwertige Euro-Unternehmensanleihen liefern auf mittlere Laufzeiten einen Effektivzins von deutlich mehr als drei Prozent. „Die aktuelle Zinsstrukturkurve, sowie die Kapitalmarktentwicklung der vergangenen Monate geben den Investoren die Möglichkeit, bei guten bis sehr guten Kreditqualitäten attraktive Investmentrenditen zu erzielen“, sagt Matthias Wenzel, Leiter Fixed Income Solutions bei der Meag.

Nicht nur in Disclaimern, auch in der Realität sind Aussagen über die Zukunft unsicher. Das gilt umso mehr in einer Zeit, in der sich Anleger einer US-Regierung mit unberechenbaren Kurswechseln gegenübersehen. Ob das die inzwischen wieder zurückgezogene Section 899 ist oder die Zölle. Klar scheint jedoch, dass eine gigantische Emissionswelle auf die Rentenmärkte zurollt. In den USA dürfte Trumps One Big Beautiful Bill Act den Gesamtschuldenstand von aktuell 37 Billionen US-Dollar respektive 100 Prozent des Bruttoinlandsprodukts (BIP) nach oben treiben. Die offiziellen Budgetschätzungen gehen von einem Anstieg auf rund 59 Billionen Dollar oder 122 Prozent des BIP bis 2034 aus. Nicht grundlos entzog zuletzt auch Moody’s als letzte der großen Ratingagenturen den USA das AAA-Rating. Investoren wie Ray Dalio und Ökonomen wie Ken Rogoff warnen vor einem wirtschaftlichen Kollaps, sollte die Fiskalpolitik nicht korrigiert werden.

Deutschland ist im Vergleich mit aktuell rund 64 Prozent Schulden zu BIP noch gut aufgestellt. Doch das Sondervermögen und die jenseits der Drei-Prozent-Grenze steil ansteigenden Sicherheits- und Verteidigungsausgaben dürften die Staatsverschuldung laut IWF-Prognosen bis 2030 ebenfalls in Richtung 75 Prozent katapultieren – je nachdem, ob das Wirtschaftswachstum auf die Beine kommt. Der Anstieg der langfristigen Zinsen um 50 bis 60 Basispunkte seit Jahresanfang preist die Folgen teils bereits ein.

Viele Investoren konzentrieren sich in diesem Umfeld darauf, die Direktanlage wieder aufzubauen, die sie in der Niedrigzinsphase der 2010er Jahre abschmelzen ließen. So etwa beim BVV, dem Anbieter betrieblicher Vorsorgelösungen der deutschen Finanzwirtschaft. In der Phase anhaltender Niedrigzinsen wurde der Anteil direkt gehaltener Zinstitel deutlich reduziert, teils aus strategischen Überlegungen, vor allem aber aus Mangel an wirtschaftlich tragfähigen Anlagemöglichkeiten. „Die zentrale Herausforderung bestand darin, den erforderlichen Rechnungszins von rund drei Prozent im Direktbestand nicht mehr darstellen zu können“, erklärt Marc Günther, Leiter Portfoliomanagement beim BVV. Notwendige Konsequenz: Die Fokussierung auf alternative, renditestärkere Anlageklassen im Mandatsportfolio.

Direktbestände steigen weiter

Doch mit dem Zinsanstieg ab 2022 hat sich das Bild erneut grundlegend gewandelt. „Qualitativ hochwertige, liquide Anleihen in Euro stellen wieder eine tragende Säule der strategischen Allokation dar“, so BVV-Manager Günther. Seit dem Zinsanstieg im Jahr 2022 steuert etwa der BVV den Großteil seiner klassischen Anleihen-Engagements wieder direkt – und agiert dabei insbesondere in liquiden und bonitätsstarken Segmenten. Ziel ist es, im Sinne einer langfristig planbaren, tragfähigen Ertragsstruktur den Anteil festverzinslicher Anlagen im Direktbestand von aktuell gut 50 Prozent mittelfristig wieder auf etwa 60 Prozent zu erhöhen.

Qualität ist Trumpf

Auch im Direktbestand schrauben viele Investoren die Qualitätsansprüche nach oben und nutzen verstärkt Staatsanleihen und Covered Bonds. Bei Staatsanleihen hat sich der Blick auf die Eurozone 15 Jahre nach Ausbruch der Euro-Staatsschuldenkrise deutlich geändert. Die meisten Investoren differenzieren aus Risikosicht kaum zwischen staatlichen Emittenten im Euroraum. Denn die EZB hat ihre Position als „Lender of last Resort“ zunächst in der Euro-Schuldenkrise und dann während Corona etabliert. So betrachten Investoren wie Ludovic Subran, CIO der Allianz Investment Management (AIM), die Renditedifferenzen im Euroraum zunächst einmal als Mehrertragsquelle. Und die Renditespreads sind durchaus interessant: Paris zahlt für zehn Jahre immerhin 65 Basispunkte mehr als Berlin, Rom sogar 80 Basispunkte.

Auch Covered Bonds und Pfandbriefe stehen wieder auf der Kaufliste für den Direktbestand. Sie haben die relative Schwächephase 2023 hinter sich gelassen: Damals stieg das Covered-Bond-Angebot, denn die europäischen Banken nutzten verstärkt besicherte Anleihen, um die TLTRO-Kredite bei der Europäischen Zentralbank abzulösen. Die Spreads im Covered-Bond-Segment weiteten sich daher aus, und das, während die Renditeprämien der meisten anderen Spreadsegmente wie IG-Unternehmensanleihen sanken. 2024 folgte die Trendwende. Banken hatten ihre langfristigen EZB-Darlehen vollständig abgelöst und die höheren Zinsen bremsten das Wachstum im Hypothekengeschäft und damit den Finanzierungsbedarf der Banken. Von der Knappheit profitierten Covered Bonds, sagt Joost Beaumont von ABN Amro: Der Prämienrückgang setzte sich im bisherigen Jahresverlauf 2025 fort. Wenn das Angebot an Euro-Staatsanleihen weiter steigt, könnte sich der relative Spread auf die besicherten Anleihen weiter einengen.

Auch im Direktbestand spielen geopolitische und wirtschaftliche Risiken in der Titelselektion eine Rolle, sagt Fixed-Income-Experte Matthias Wenzel von der Meag, wo zahlreiche Buy-and-Maintain-Mandate gesteuert werden. „Titel und Emittenten, die ein höheres Exposure zu den aktuellen geopolitischen und wirtschaftlichen Risiken aufweisen, werden von den Portfoliomanagern und Kreditanalysten verstärkt überwacht“, so Wenzel. Die jüngsten Veränderungen der Zinsstrukturkurve würden Investoren aber zugleich die Möglichkeit geben, die Rendite von Buy-and-Maintain-Portfolien durch Laufzeitenallokation zu optimieren.

Direktbestand verdrängt Mandate

Der Wiederaufbau des Direktbestands verdrängt oft andere Fixed-Income-Mandate: „Die noch nicht abgeschlossene Reallokation in den Direktbestand hat dazu geführt, dass externe Mandate im Zinsbereich nur noch vereinzelt bestehen“, sagt auch BVV-Anlagemanager Günther. Eine Sonderstellung kommt hochwertigen Unternehmensanleihen zu, die in zahlreichen Portfolios stark vertreten sind. Sie waren der erste Griff zahlreicher Emittenten in der Niedrigzinsphase und gelten noch immer als die Favoriten der institutionellen Anleger. Bei IG-Credit in Euro gab es teils erhebliche Aufstockungen im zweistelligen Prozentbereich der Gesamtanlage, erklärt auch Wolfgang Sussbauer, Leiter Deutschland und Österreich bei PGIM Fixed Income.

Aktuell fahren zahlreiche Pensionskassen IG-Credit-Bestände von mehr als 25 Prozent über Direktbestand und gemanagte Strategien hinweg. Zum Leidwesen externer Asset Manager erfolgt der Aufbau meist als Buy and Hold. Doch auch in gemanagte Mandate flossen Gelder: Sie liefern oftmals klares und konsistentes Alpha, sagt Sussbauer. Dazu seien die Fees deutlich gesunken bei zusätzlichem Gestaltungsspielraum. „Es besteht mit performanceorientierten Fee-Modellen auch die Möglichkeit, die Basisgebühr auf ETF-Niveau zu senken und nur bei Erfolg des aktiven Managers auch aktive Gebühren zu zahlen“, so PGIMs Fixed-Income-Länderchef.

Und auch US-Firmen verschulden sich immer öfter in Euro. Zahlreiche bekannte US-Unternehmen wie Alphabet, Pfizer, McDonald’s und Visa haben zuletzt Euro-Anleihen gebracht und nutzen damit die für sie günstigeren Refinanzierungsbedingungen im Euroraum. Nach Angaben von Neuberger Berman machten diese Reverse-Yankee-Bonds 21 Prozent des gesamten europäischen IG-Emissionsvolumens im laufenden Jahr aus – ein Plus von 17 Prozent im Vergleich zum Vorjahr. Das erweitert das Spektrum und schafft Möglichkeiten zur Diversifikation über Emittenten aus dem Euroraum hinaus ohne Währungsrisiken.

Risikoanleihen spielen Nebenrolle

Hochzinsanleihen spielen wegen der Zuordnung zur Risikokapitalquote in den meisten institutionellen Portfolios nur eine Nebenrolle. Gleichwohl haben diese bis zuletzt einen höheren Ertrag gebracht als IG-Firmenanleihen. Das lag auch an der kürzeren Durchschnitts-Duration, da die Anleihen weniger auf den Anstieg am langen Ende der Zinskurve reagierten. „In den vergangenen Wochen gab es vermehrte Zuflüsse in europäische Hochzinsfonds, was möglicherweise darauf zurückzuführen ist, dass die nachlassenden Handelsspannungen die Rezessionssorgen der Anlegerinnen und Anleger etwas reduziert haben“, erläutert Roland Hausheer, Portfoliomanager für High Yield bei Swisscanto. Klar bleibt aber: Hohe Zölle und Handelsspannungen sind ein wesentliches Risiko für das globale Wachstum. Und makroökonomische oder andere Marktschocks würden die Performance von Hochzinsanleihen belasten.

Auch das zwischen Investmentgrade und High Yield angesiedelte Cross-Over-Segment hat sich gut entwickelt und den breiten Markt für Unternehmensanleihen über zwölf Monate als auch seit Jahresanfang übertroffen. Cross Over nutzt das starke Renditegefälle zwischen High Yield und Investment Grade. Die Strategien setzen auf die unter Verkaufsdruck stehenden Fallen Angels und profitieren, wenn diese als Rising Stars wieder auf dem Radar der sehr viel finanzstärkeren IG-Investoren auftauchen. „Fehlbewertete ‚Fallen Angels‘ und ‚Rising Stars‘ bieten taktische Chancen“, so Denise Yung, leitende Portfoliomanagerin für Crossover-Strategien bei Lombard Odier Investment Managers. Mit dem Einsetzen der Auswirkungen von Handelszöllen erwartet sie mehr „Fallen Angels“ und sieht darin zusätzliche Renditechancen.

Meinungsdifferenzen zu Schwellenländern

Teils weit auseinander liegen die Ansichten zu Emerging-Markets-Anleihen. Viele Vermögensverwalter sind durchaus zuversichtlich und verweisen trotz Zollrisiken auf Fundamentaldaten und den schwächeren Dollar, der traditionell Schwellenländern zugute kommt. Tatsächlich nahmen die Mittelzuflüsse wieder zu. Doch die Papiere enttäuschten seit Jahren immer wieder die hoch gesteckten Erwartungen und unterm Strich haben viele Investoren ihre Engagements zurückgefahren. Seit Jahresanfang lieferten Schwellenländer-Staatsanleihen aber gute Erträge – in Hartwährung erreichten sie bis Ende Juli ein Plus von 6,5 Prozent auf Dollarbasis. Für währungsgesicherte Allokationen in Euro fielen die Erträge entsprechend der Hedgingkosten geringer aus.

Von „Maga“ zu „Malaga“

Uday Patnaik, Leiter EM-Debt bei L&G Asset Management, sagt: „Dass Investoren angesichts des unsicheren Ausblicks in den USA ihre Anlagen in US-Dollar zumindest teilweise abbauen und in anderen Regionen reinvestieren, hat sich auf die Schwellenländer günstig ausgewirkt.“ Besonders stark waren EM-Lokalwährungsanleihen mit Gesamterträgen von 18,8 Prozent auf Dollarbasis. Der Markt prägte dafür in Anlehnung an Maga den Begriff „Malaga“: „Make all local alternatives great again“. Für Euro-Investoren fielen die Erträge jedoch weitaus geringer aus, da die meisten Währungsgewinne nur gegenüber dem Dollar statt dem Euro anfielen.

Angezählte Leitwährung

Viele sehen den US-Dollar derzeit als wichtigsten Unsicherheitsfaktor im Portfolio. Nach Jahren, in denen die US-Währung nahezu in Folge Kurszuwächse produzierte, hat sich das Bild abrupt gewandelt: Um bis zu 13 Prozent ging es gegenüber dem Euro seit Jahresanfang nach unten. Mit weitreichenden Folgen für Anleger: „Neu ist, dass immer mehr Investoren nicht nur ihre US-Dollar-Anleihenbestände gegen Währungsschwankungen absichern, sondern immer öfters auch Währungshedges über US-Aktienallokationen gelegt werden“, sagt Portfoliomanager Kaspar Hense von RBC Bluebay.

Jeff Mueller, Co-Leiter Fixed Income bei Morgan Stanley IM, geht davon aus, dass ausländische Investoren ihre Dollar-Exponierungen künftig verstärkt absichern werden. „Auch im Aktienbereich dürfte die zunehmende Währungsabsicherung internationaler Investoren zusätzlichen Abwärtsdruck auf den US-Dollar ausüben“, erklärt Mueller. „Bei Anleihen machen Währungsbewegungen oft 90 Prozent der Vola aus, da macht eine Absicherung in vielen Fällen Sinn“, erklärt RBC-Bluebay-Experte Hense. Der Dollar kann seiner Meinung nach gut bis auf 1,30 Dollar je Euro nachgeben oder diese Marke auch überschießen. Auch Peter van der Welle, Stratege für Multi Asset & Equity Solutions bei Robeco, sieht den US-Dollar zugleich in einem langfristigen Bärenmarkt, auch wenn es immer wieder Gegenbewegungen geben könne.

„Währungsrisiken sind ganz klar wieder ins Blickfeld der Anleger zurückgekehrt“, sagt auch Marco Stigler-Thomas vom Consultant Bfinance. Das gelte für den eher geringen Anteil an Anlegern, die ihre Anleihenpositionen bislang nicht gesichert haben, es gelte aber auch für den weitaus größeren Anteil an ungesicherten Aktien- und illiquiden Allokationen. „Viele Anleger denken darüber nach, Währungs-Overlays auch über diese Portfoliobestandteile auszudehnen“, so Stigler-Thomas. In Betracht ziehen sie dabei auch aktive FX-Overlays, die sowohl das Währungsrisiko kontrollieren als auch unkorrelierte Überrenditen erzielen können.

Misstrauensvotum für US-Anlagen

Das Renommee der USA ist aus Sicht der Anleger generell angekratzt: Die berüchtigte Section 899, mit der Strafsteuern für ausländische Investoren – eventuell einschließlich Pensionskassen mit steuerlichem Sonderstatus (QFPF) – denkbar geworden wären, ist zwar aus dem One Big Beautiful Bill Act verschwunden, doch die Unsicherheit hinsichtlich der US-Politik bleibt. Zwar treffen regulatorische Aspekte eher die illiquiden Anlagen, bei denen Investoren langfristig gebunden sind, doch auch US-Anleihen begegnen Anleger zunehmend mit Misstrauen: „Wir beobachten eine stärkere Zuwendung zu europäischen Anlagen, was teils geopolitisch bedingt ist, teils auch aufgrund der Kosten von Währungshedges geschieht“, so PGIM-Experte Sussbauer. Auch RBC-Bluebay-Portfoliomanager Hense beobachtet seit einiger Zeit, dass Kunden in Europa und Asien Gelder aus den USA abziehen und verstärkt Alternativen zum US-Anleihenmarkt suchen. Dass der deutsche Markt ein Hauptnutznießer dieser Umschichtung ist, steht für Robeco-Experte van der Welle fest.

Hense spricht von einem grundlegenden Umschwung: „Der langjährige Grundsatz der US-Politik, wonach ein starker Dollar im Interesse der USA ist, den glaubt man den USA heute nicht mehr.“ Er warnt davor, dass in den USA durch Schulden und Deregulierung der Leverage im System hochgefahren wird: „Das belastet die Glaubwürdigkeit und könnte zu mehr Inflation und letztlich auch anderen Gefahren am Finanzmarkt führen.“ Etwas mehr Home Bias mit Fokus auf Qualität scheint da eine naheliegende Antwort.

Autoren: Jochen HägeleSchlagworte: Direktbestand | Fixed Income | Pfandbrief | Print-Ausgabe | Staatsanleihen | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar