Das zweite Leben der Lebensversicherung BY

Thomas Heigl und Judith Lechermann von der Bayerischen erläutern im Gespräch mit Patrick Eisele, wie vor allem Private Markets die Rückkehr aus dem Run-off ebneten. (Quelle: Die Bayerische)

Vor einem Jahr gelang dem Versicherungsverein Die Bayerische ein fulminantes Comeback: Mit der BY kehrte erstmals eine Lebensversicherung aus dem Run-off zurück in das Neugeschäft. Sehr hilfreich für die Wiederbelebung war die Strategische Asset-Allokation, die eine hohe Quote in Private Markets und Münchner Immobilien sowie eine eher kurze Duration für Anleihen vorsieht. Darüber – und über die künftige Ausrichtung der Versicherung – sprechen Finanzvorstand Thomas Heigl und Judith Lechermann, die vor kurzem die Leitung des Asset Managements übernommen hat.

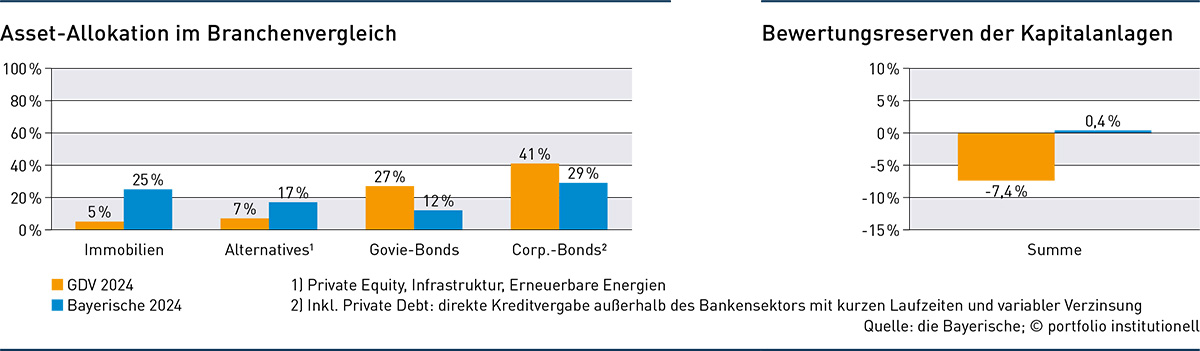

Herr Heigl, wie dramatisch sind stille Lasten in Höhe von 2,9 Prozent?

Thomas Heigl: Ende 2022 wiesen deutsche Lebensversicherungen im Schnitt zehn Prozent an stillen Lasten auf und bei manchen Häusern waren die stillen Lasten noch weit höher. Grund war der schnelle Zinsanstieg. Heute liegt der Versicherungssektor bei minus sieben und wir sind leicht über der Nulllinie. In der Finanzkrise hatte aber die damalige Bayerische Beamten Lebensversicherung stille Lasten in Höhe von diesen 2,9 Prozent – und das war dramatisch. Die Lebensversicherung, unsere Muttergesellschaft, musste in den internen Run-off gehen und der Versicherungskonzern sich von 20 Prozent der Mitarbeiter trennen.

Damals haben börsennotierte Banken wie Depfa, Hypo Real Estate, Commerzbank, Deutsche Bank oder die Aareal Bank etwa 90 Prozent an Wert verloren. An letzterem Institut, das übrigens auch damals noch einen kleinen Gewinn gemacht hatte, hielten wir einen relativ hohen Anteil von 8,94 Prozent. Ich selbst bin seit 2014 im Vorstand der Bayerischen, habe aber das damalige Geschehen als KPMG-Partner mitbekommen.

Heute ist der Großteil der stillen Lasten in der Branche auf den Kursverfall der Anleihen zurückzuführen. Solange man diesen bis zum Rückzahlungstermin aussitzen kann und keine Zweifel an der Bonität des Emittenten bestehen, ist kein Abschreibungsbedarf gegeben. Dagegen ist bei einer Aktie die Wertaufholung unsicher.

Im Vergleich zum Anleihen-Crash hatten unsere Probleme mit der Beteiligung an der Aareal Bank eine viel geringere Größenordnung. Es waren aber andere Zeiten sowie ein anderer Auslöser und wir mussten auch unter Druck der Aufsicht eine Neuaufstellung einleiten.

Wären eine Fusion oder ein externer Run-off auch in Frage gekommen?

Heigl: Es gab Gespräche mit anderen Versicherungen. Den Gesprächspartnern waren gerade in der Finanzkrise aber die Risiken zu groß. Zudem galt damals wie heute, dass Kundenbestände und Vertriebswege für Wettbewerber interessant sein mögen, nicht aber die IT. Bei den heutigen Fusionen spielt vor allem eine Rolle, dass die Partner komplementär aufgestellt sind. In diesen Fällen ist aber auch ein Problem, dass für eine Krankenversicherung eine Lebensversicherung weniger interessant ist, da erstere von Solvency II bevorteilt ist, da sie ihre Beiträge anpassen kann.

Run-off-Plattformen gab es damals noch nicht. Die sind für uns aber auch später nie wirklich in Frage gekommen. Als Versicherungsverein auf Gegenseitigkeit würden wir ja die eigenen Mitglieder, also unsere Miteigentümer, abgeben.

Wie bekam man das Mutterschiff wieder flott?

Heigl: Wir hatten einen hohen Bestandsabrieb bei der Mutter. Die Kapitalanlagen der Bayerischen Beamten Lebensversicherung sanken im Run-off mangels Vertriebs von 4,3 auf 2,9 Milliarden Euro. Dafür machte in diesen Jahren aber die Tochtergesellschaft Bayerische Leben, die BL, viel Neugeschäft mit fondsgebundenen, nachhaltigen Lebensversicherungen und der Absicherung von biometrischen Risiken und kompensierte den Abrieb bei der Mutter.

In der Kapitalanlage haben wir gegenüber dem Branchendurchschnitt seit 2012 einen Surplus-Wert an Mehrerträgen und stillen Reserven von 911 Millionen Euro erwirtschaftet. In diesem Zeitraum konnten wir das Eigenkapital von 60 auf über 180 Millionen Euro steigern.

Dank des Vertriebs, des Kostenmanagements und der erfolgreichen Kapitalanlage gelang im gesamten Lebengeschäft der Turnaround und die Muttergesellschaft konnte vor einem Jahr, jetzt unter dem Namen BY die Bayerische Vorsorge Lebensversicherung a.G., wieder an den Markt zurück und Neugeschäft mit der Absicherung von biometrischen Risiken machen. In den nächsten Jahren wollen wir weiter wachsen.

Was war wichtiger für das Comeback aus dem Run-off: Vertrieb oder Kapitalanlage?

Heigl: Das lässt sich nicht trennen. Ohne Vertrieb kein Neugeschäft und ohne gute Kapitalanlagerenditen hat es der Vertrieb schwer.

Wie unterscheiden sich die Kapitalanlagen der beiden Lebensversicherungen?

Judith Lechermann: Der Schwerpunkt der Mutter lag auf der klassischen Lebensversicherung. Sie muss Garantiezinsen von drei Prozent erwirtschaften. Im Vergleich zum Markt ist unsere Duration kürzer, weil im alten Lebensversicherungsgeschäft seit 2008 kein Neuvertrag mehr abgeschlossen wurde. Das Biometriegeschäft ist dagegen viel weniger zinssensitiv als klassisches Lebensversicherungsgeschäft, die Duration liegt eher bei zehn als bei 30 Jahren.

Von 2012 bis 2024 hat die BL im Schnitt eine Nettorendite von fünf Prozent erzielt, die BY von 4,4 und der Sachversicherer BA die Bayerische Allgemeine Versicherung sogar von 5,5 Prozent. Deutsche Lebensversicherer kamen im Durchschnitt auf 3,8 Prozent. Wie war das möglich?

Heigl: Sehr geholfen hat uns in diesen Jahren unsere hohe Private-Markets-Quote von im Schnitt 23 Prozent. Wir sind schon seit sehr langer Zeit in Private Equity investiert. Vor 25 Jahren waren wir beispielsweise einer der ersten deutschen Kunden der Partners Group. Mit diesem Manager haben wir über die Jahre im Schnitt Renditen von 13 bis 14 Prozent erzielt. Allokationen haben wir auch in Infrastruktur, Erneuerbare Energien und Private Debt. Investiert sind wir natürlich auch in den Pangaea Blue Energy und den Pangaea Blue Living, unsere beiden hauseigenen ökologisch und sozial nachhaltigen Sachwerte-Fonds. Wären wir dagegen branchenüblich größtenteils in Staatsanleihen mit langen Laufzeiten investiert, hätten wir nun hohe stille Lasten.

Die Branche ist aus meiner Sicht im Solvency-II-Modell gefangen. In diesem kommen nur Anleihen in Frage, um das Duration Gap zu schließen. Mit Blick auf die langlaufenden Verpflichtungen werden dann Langläufer gekauft – und diese erleiden im Zinsanstieg hohe Wertverluste. Dividenden und Mieten werden von Solvency II nicht berücksichtigt. Wir dagegen konnten im Run-off die Kapitalanlage neu ausrichten und stark in Richtung Private Markets diversifizieren. Das führte zu einer deutlich verbesserten Finanzlage.

Warum? Ist man im Run-off nicht mehr in der Solvency-II-Welt unterwegs?

Lechermann: Auch im Run-Off ist man in der Solvency-II Welt unterwegs. Wir haben uns nach intensiver Abwägung entschieden, diese Diversifikation trotz erhöhter Eigenmittelanforderungen vorzunehmen. Das Schließen des Duration Gaps ist auch noch kein Cashflow Matching. Diesen Unterschied muss man beachten.

Die österreichische Hundertjährige (17/17) hat nun eine Rendite von 3,7 Prozent. Das würde für den Garantiezins reichen.

Lechermann: Der Umschlag dieser Anleihe dürfte aber sehr gering sein. Vor allem aber ist uns eine Laufzeit bis 2117 viel zu lang.

Auch die Bayerische hat, wenn auch in geringerem Maße, langlaufende Staatsanleihen mit entsprechend stillen Lasten. Sitzen Sie diese aus oder realisieren Sie die Verluste, um dafür besser verzinste Anleihen einkaufen zu können?

Heigl: Bis zur Fälligkeit lassen sich diese Anleihen nur halten, wenn man nachweisen kann, dass man nicht verkaufen muss, um die eigenen Verpflichtungen zu bedienen. Diese Diskussion hat man jedes Jahr mit dem Wirtschaftsprüfer. Unsere Strategie zielt aber darauf ab, diese stillen Lasten möglichst schnell zu realisieren – und zwar in dem Maße, wie wir aus der Auflösung der Zinszusatzreserve Erträge erzielen. Das ist dann quasi ein Nullsummenspiel.

Der Charme von Staatsanleihen der Euroländer liegt in der Solvaquote von null Prozent. Derzeit haben 21 Staaten den Euro. Davon sind vier – Finnland und das Baltikum – aber nun aus dem Antipersonenminen-Übereinkommen ausgestiegen und für die Bayerische damit nicht mehr investierbar. Ist ein Universum mit 17 Emittenten groß genug?

Lechermann: In Staatsanleihen sind wir wegen Solvency II ausschließlich in Emissionen der Euroländer investiert. Das zur Verfügung stehende Spektrum ist für die Bayerische ausreichend. Die derzeitigen Renditen sind auch im Vergleich zu Unternehmensanleihen attraktiv. Wir fokussieren uns bei den Staaten auf Frankreich, Italien und Spanien und bei den Laufzeiten aktuell eher auf das kurze und mittlere Segment, um nicht zu hohe Zinssensitivitäten zu haben und gegenüber möglichen Volatilitäten gewappnet zu sein.

Heigl: Auch nach Berücksichtigung unserer Nachhaltigkeitskriterien finden wir noch genug Anlagemöglichkeiten im Universum der Staatsanleihen, zumal wir auch in halbstaatliche Emittenten investieren. Deren Anleihen erfordern ebenfalls keine Eigenmittelunterlegung. Im Auge behalten müssen wir aber die Verschuldungssituation in Frankreich und Italien. Deutschland macht mir trotz der beschlossenen Schuldenpakete keine Sorgen.

Zentralbanken sind auf Zinssenkungskurs. Sollte man nicht besonders lang gehen?

Heigl: In der aktuellen geopolitischen Gemengelage wollen wir flexibel bleiben. Cash is King! Die kurzfristigen Zinsen sind bereits gesunken. Aber die längerfristigen Zinsen rentieren auf einem stabilen Niveau. Es bleibt abzuwarten, ob Zentralbanken und Regierungen die Renditen bei den langen Laufzeiten senken können.

Sehen Sie in der Versicherungsbranche ein großes Abwarten, dass Langläufer in noch viel höhere Rendite-Gefilde steigen – um dann im ganz großen Stil einzukaufen?

Heigl: 30-jährige Treasuries bieten etwa fünf Prozent. Ich kann mir nicht vorstellen, dass es sich Staaten leisten können, für neue Langläufer Kupons von sechs bis sieben Prozent zu bieten. Vorher kommt es zu einer „Whatever-it-takes“-Aktion …

… in der man Versicherer zum Kauf zwingt?

Heigl: Das wird nicht reichen. Deutsche Lebensversicherungsunternehmen haben Kapitalanlagen von etwas mehr als einer Billion Euro, von denen der Großteil nicht liquide ist.

Unter dem vergangenen Zinsanstieg litten auch Immobilien. Hat Ihnen diese Asset-Klasse über die Jahre geholfen?

Heigl/Lechermann (unisono): Ja!

Wie das? Die Bayerische ging in den Zinsanstieg mit einer Immobilienquote von 25 Prozent, darunter waren auch Fonds von Signa und Verius. 2008 wurde der Muttergesellschaft eine Beteiligung an einem Immobilienfinanzierer zum Verhängnis.

Heigl: Die Bayerische hatte schon immer eine hohe Immobilienquote. Zum ganz großen Teil handelt es sich um direkt gehaltene Wohnungen in München. Insgesamt sind es 1.300 eigentlich immer gut vermietete Wohneinheiten. Mit Blick auf hohe Baukosten und lange Genehmigungsprozesse wird die Nachfrage nach Wohnraum in München auf Jahre hinaus das Angebot übersteigen. 2015 haben wir alle Immobilien außerhalb von München veräußert.

Im Rückblick waren Immobilien für uns eine sehr gute Asset-Klasse. 2008 haben wir über die Einbringung der Immobilien in Tochterunternehmen stille Reserven realisiert – und unsere ältesten Bestände stammen von 1890. Die damaligen Anschaffungskosten lagen bei umgerechnet ein paar 1.000 Euro und heute liegt beispielsweise der Wert unseres Bestands in der Nymphenburger Straße bei mehreren Millionen Euro. Auch seit der „Nullstellung“ 2008 haben sich die Werte in München deutlich erhöht. Den Zinsanstieg von 2022 haben wir gut ausgehalten.

Die Beteiligung an einer börsengelisteten Immobilienbank kann man nicht mit direkt gehaltenen Wohnungsbeständen gleichsetzen. Kapitalmärkte neigen zur Übertreibung. In der Pandemie verloren die Aktienkurse innerhalb von vier Wochen 40 Prozent und haben sich dann fast genauso schnell wieder erholt.

Solvency II erfordert für Immobilien eine pauschale Eigenmittelunterlegung von 25 Prozent. Diese Quote wurde auf Daten des Londoner Büromarkts ermittelt. Für das Risk-Return-Profil von Wohnungen in München erscheinen 25 Prozent nicht adäquat.

Heigl: Leider differenziert Solvency II nicht zwischen Wohn- und Gewerbeimmobilien. Mittlerweile sollte auch die Datenqualität für Immobilien in Kontinentaleuropa gut genug sein. Wir machen den Orsa (Own Risk and Solvency Assessment). In diesem Modell rechnen wir mit Wertberichtigungen von zehn Prozent pro Jahr, was es in München noch nie gegeben hat. Damit überzeichnen wir das Risiko unserer Immobilien immer noch, werden diesem aber eher gerecht als mit Solvency II.

Die Aktienmärkte laufen und laufen. Leiden Sie nicht unter Phantomschmerzen?

Heigl: Es ist nicht so, dass wir gar keine Aktien mehr hätten. Die Volatilität von Aktien ist aber nur schwer mit jährlichen Garantieverzinsungen zu vereinbaren.

Sind Private-Equity-Anlagen für Lebensversicherungen die besseren Aktien?

Heigl: Ja. Das liegt aber auch daran, dass sich die Private-Equity-Manager Zeit nehmen, die Fondsunternehmen weiterzuentwickeln. Die können langfristige Ideen umsetzen und müssen nicht jedes Quartal für Analysten Zahlen liefern. Das ist übrigens auch der Vorteil von Versicherungsvereinen auf Gegenseitigkeit gegenüber börsennotierten Versicherungen.

Die Partners Group hat Techem kürzlich aus einem Private-Equity-Fonds an den hauseigenen Infrastrukturfonds verkauft. Kann man da noch von Weiterentwicklung sprechen?

Lechermann: Das mag eine Zwischenlösung sein. Grundsätzlich gehen wir davon aus, dass die Private-Markets-Manager einen langfristig werteorientierten Ansatz verfolgen. Das macht für uns Sinn.

Die Bayerische hat viele illiquide Assets und stille Lasten auf Anleihen. Private-Equity-Investoren kritisieren, dass die Fonds zwar abrufen, es aber an Rückflüssen fehlt. Was heißt dies für das Liquiditätsmanagement?

Lechermann: Wir machen eine kurz- und mittelfristige Liquiditätsplanung und sind für alle Eventualitäten gerüstet. Mit Zeichnungen von neuen geschlossenen Fonds sind wir seit ein paar Jahren etwas zurückhaltender und kaufen lieber Staatsanleihen mit nicht zu langen Laufzeiten.

Zumindest unsere Private-Equity-Fonds schütten dieses Jahr mehr als erwartet aus. Die Probleme, die man mit dieser Asset-Klasse derzeit verbindet, können wir nicht bestätigen.

Wir sind vor allem im klassischen Buyout-Segment unterwegs. Zufrieden sind wir aber auch mit unseren Infrastruktur- und Private-Debt-Fonds. Diversifiziert sind wir auch auf der Asset-Manager-Ebene.

Zur Administration: In der Niedrigzinsphase hat die Bayerische aus Kostengründen Spezialfonds und die Master-KVG abgeschafft und hält damit die Anleihen und die Private-Markets-Fonds direkt. Wie stehen Sie heute dazu?

Lechermann: Natürlich würde ein zwischengeschalteter Dienstleister das Backoffice entlasten. Wir wollen aber unsere Assets auch künftig intern abbilden, um eine bessere Durchsicht und Steuerungsmöglichkeiten zu haben. Es ist gut, nah an den Themen zu sein. Das ist auch der Wunsch der Aufsicht. Wir wollen wissen, was in unseren Fonds passiert: Machen die Manager ihren Job, halten sie sich an Vereinbarungen, wann kommen Rückflüsse?

Und wie kommen Sie mit einem Dutzend unterschiedlichen ESG-Reportings klar?

Lechermann: Wir haben einen Mitarbeiter, der sich fast ausschließlich mit diesem Thema beschäftigt. Gerade bei den größeren Fonds mit jüngeren Vintage-Jahren ist auch das Problem der Datenverfügbarkeit kaum mehr gegeben. Wir fragen die Fonds auch aktiv ab – und wenn man sich selbst reinkniet, versteht man die ermittelten Werte besser, als wenn ein Dienstleister dazwischengeschaltet ist.

Welche Projekte haben Sie in der Pipeline?

Lechermann: Kontinuität ist für uns ein wesentliches Kriterium. Wie in der jüngeren Vergangenheit stehen für uns auch in naher Zukunft Staatsanleihen und Liquidität im Fokus. Aber natürlich halten wir ebenfalls Ausschau nach Opportunitäten.

Heigl: Auf jeden Fall wird Nachhaltigkeit auch künftig bei uns eine viel größere Rolle als noch vor vielleicht fünf Jahren spielen. Insbesondere planen wir mit unserer Tochter Pangaea Life. Etwa zehn Prozent unserer Assets sind im Blue Energy und im Blue Living Fonds investiert. Unsere Überlegungen für Pangaea Life gehen in Richtung eines Private-Equity-Fonds mit Impact-Ausrichtung. Wir wollen das Nachhaltigkeitsspektrum erweitern. Eine weitere Asset-Klasse ist durchaus vorstellbar.

Schlagworte: Investoreninterview | Lebensversicherung | Print-Ausgabe | Privatmarktanlagen / Private Assets | Run-off

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar